При решении задач эффективного использования и управления персоналом перед предприятиями стоит проблема определения количества сотрудников, необходимых для выполнения заданного вида работы и предоставления услуг, а также качественного состава специалистов, установления конкретных задач и функций, которые они должны выполнять. Особенно это характерно для малых предприятий, на которых функциональные обязанности сотрудников могут пересекаться, дублироваться, и руководству фирмы порой бывает очень сложно оценить эффективность деятельности каждого работника. А это в свою очередь влияет на распределение доходов (заработную плату) сотрудников, т. е. на их материальное вознаграждение.

Очевидно, что изначально каждое предприятие должно определить необходимую для его функционирования численность персонала. Как правило, это осуществляется следующим образом. На предприятиях известно общее количество используемой техники и применяемые технологии, поэтому расчет потребной численности персонала определяется программой выпуска продукции, нормами затрат рабочего времени и установленной продолжительностью рабочего периода (как правило, год). Данный расчет можно представить в виде формулы:

,

,

где Lk - норма численности персонала данной (k-й) группы (профессии, уровня квалификации и т.п.); Qk - плановый годовой объем продукции k-го вида; Нк - норма затрат рабочего времени персонала данной группы на единицу продукции k-го вида; Фгод - годовой фонд времени одного сотрудника данной группы.

Общее количество персонала будет определяться суммированием показателей по всем группам:

Но даже правильное определение потребного количества персонала еще не может повлиять на общую эффективность функционирования предприятия, необходимо понять качественные характеристики (составляющие) трудовой деятельности.

Как известно, любая экономическая структура может развиваться как экстенсивно, так и интенсивно. Это положение в полной мере относится и к такому понятию, как труд. В любой трудовой деятельности можно выделить две составляющие: α-труд и β-труд. Первая компонента характеризует труд, который выполняется по заданной технологии, инструкции, схеме, α-труд заранее запрограммирован. Исполнитель α-труда не вносит в труд никаких элементов новизны или собственного творчества. Такой труд еще называют первоначальным, регламентированным или экстенсивным. Составляющая α может быть не только физическим и малоквалифицированным трудом. Деятельность менеджера или чиновника также может носить экстенсивный характер, если она сводится только к слепому и бездумному исполнению инструкций указаний.

Напротив, β-труд - это труд, направленный на создание новых духовных или материальных благ, новых методов производства и управления. Такой труд называют инновационным, творческим или интенсивным. К этой категории работников можно отнести практически всех сотрудников, которые работают на пре приятиях туриндустрии, начиная от менеджеров и специалистов низшего звена и заканчивая топ-менеджментом компании. Труд работников данной категории весьма сложно поддается формальной оценке. Оценку и методы стимулирования труда этой категории работников на предприятиях российской туриндустрии нельзя назвать ни достаточными, ни обоснованными. Как правило, сотрудник турфирмы получает вознаграждение за свой труд в виде определенной заработной платы плюс процент от результатов своей деятельности, например от реализации турпродукта. При этом результаты β-труда не определяются и, как правило, не учитываются.

Очевидно, что α- и β-труд может участвовать в экономических процессах в двух формах: в виде живого труда и в результатах прошлого труда, овеществленного в средствах производства либо в каком-либо другом виде. При этом продукты β-труда передаются не только в овеществленном виде, но и в виде носителей различного рода информации, через систему образования, воспитания и т.п. Как правило, полезность результатов β-труда сохраняется значительно дольше, чем продуктов α-труда, и с течением времени даже может увеличиваться.

Необходимость выделения этих двух компонентов труда объективно обусловлена принципиальным различием их роли в формировании доходов туристского предприятия. Поскольку α-труд это экстенсивный труд, рост конечного продукта возможен только в результате увеличения либо численности сотрудников, либо времени их работы и ее интенсивности. А β-труд - это интенсивный труд, поэтому увеличения выпуска продукции (услуг) можно достичь при неизменных и даже уменьшающихся затратах как рабочего времени, так и количества сотрудников. Это возможно благодаря внедрению новых технических, технологических, организационных и предпринимательских идей, нововведений, ноу-хау. Поэтому одной из важнейших задач руководства туристского предприятия является создание таких условий, которые бы способствовали полному раскрытию творческих способностей сотрудников предприятия.

Для оценки эффективности различных видов трудовой деятельности применим классический подход - определение эффективности как рентабельности труда в виде следующего выражения:

Данную формулу можно трактовать как на макро-, так и на микроуровне.

В рамках предприятия, т.е. на микроуровне, приведенную формулу можно трактовать как долю оплаты труда во вновь созданной стоимости:

- добавленная стоимость, полученная от деятельности работников i-й группы;

- добавленная стоимость, полученная от деятельности работников i-й группы;  - затраты на содержание работников i-й группы.

- затраты на содержание работников i-й группы.

Причем затраты на содержание работников i-й группы должны быть больше, чем минимально необходимая (допустимая) их величина:

>  ,

,

где - минимально допустимая величина затрат на содержание работников i-й группы.

Тогда в соответствии с приведенной формулой можно рассчитать рентабельность α- и β-труда. Для удобства все вычисления выражаются в процентах.

Оценку результата β-труда осуществим на примере вознаграждения работников творческого труда на основе ставок авторского гонорара. Так, вознаграждение изобретателей, как правило, составляет не более 20 % чистого экономического эффекта (прироста прибыли) от реализации изобретения.

Результат деятельности работников β-труда принимается за 100%, а затраты, т.е. вознаграждение, определяются на уровне авторского гонорара, который получает сотрудник, т. е. не более 20 % чистого экономического эффекта (прироста прибыли) при получении результата. Расчет по формуле показывает, что при этих условиях рентабельность деятельности работников β-труда

На самом деле эффект от принципиально новых идей и десятки и сотни раз превышает авторский гонорар.

На современном этапе развития экономики в развитых странах принято считать, что добавленная стоимость, полученная от деятельности i-го вида работников α-труда, соответствует затратам на содержание данных сотрудников, т.е. выполняется соотношение:

При этих посылках расчет показывает, что рентабельность деятельности α-труда будет равна нулю:

Таким образом, для экономики развитых стран α-труд не является источником прибавочной стоимости и никак не влияет на повышение эффективности. Хотя не исключена возможность для отдельных хозяйственных ситуаций, что  . Следует отметить, что α-труд остается весьма важной и незаменимой компонентой общественного производства, и при неизменной интенсивности и уменьшающейся продолжительности рабочего времени производительность α-труда увеличивается за счет результатов β-труда, овеществленных в средствах производства (новых технологиях), и роста квалификации работающих. Таким образом, в экономически развитых странах рост национального дохода происходит в основном за счет результатов действующего и прошлого β-труда. Другими словами, только β-труд может влиять на повышение эффективности предприятия, и там, где он преобладает, можно говорить об эффективном использовании трудовых ресурсов. Отсюда можно сделать вывод, что если f > r, то труд является эффективным, т.е. (f - r)/r > 0. Если f < r, то труд является неэффективным, т.е. (f - r)/r < 0.

. Следует отметить, что α-труд остается весьма важной и незаменимой компонентой общественного производства, и при неизменной интенсивности и уменьшающейся продолжительности рабочего времени производительность α-труда увеличивается за счет результатов β-труда, овеществленных в средствах производства (новых технологиях), и роста квалификации работающих. Таким образом, в экономически развитых странах рост национального дохода происходит в основном за счет результатов действующего и прошлого β-труда. Другими словами, только β-труд может влиять на повышение эффективности предприятия, и там, где он преобладает, можно говорить об эффективном использовании трудовых ресурсов. Отсюда можно сделать вывод, что если f > r, то труд является эффективным, т.е. (f - r)/r > 0. Если f < r, то труд является неэффективным, т.е. (f - r)/r < 0.

3.2 Пути улучшения производительности труда и их влияние на эффективность работы туристического предприятия "КавказСкиТур"

Основной целью эффективного использования трудовых ресурсов предприятия является повышение производительности труда. Для достижения данной основной цели было выделено несколько подцелей второго и третьего уровней:

Рис. 5 - "Дерево целей"

Материальное стимулирование является основным способом побуждения человека к работе, ведь каждый работник, выполняя определенный объем работ, ассоциирует его с определенным вознаграждением. В ООО "КавказСкиТур" планируется обеспечить выплату премий и надбавок. Для решения данного вопроса необходимо:

создать фонд дополнительной заработной платы;

разработать методику выплаты премий и надбавок.

Фонд дополнительной заработной платы будет создаваться из чистой прибыли организации при помощи ежеквартальных отчислений в размере 2% от чистой прибыли. В 2013 г. прибыль составила 1903 тыс.руб., а отчисления в фонд дополнительной заработной платы, соответственно, 38,06 тыс.руб. Премии и надбавки будут выплачиваться по индивидуальным итогам работы, в непосредственной зависимости от количества обслуженных клиентов и реализованных путевок (дополнительных услуг). Для каждого менеджера будет установлен месячный плановый объем продаж. Премии будут выплачиваться с каждой дополнительно реализованной путевки (дополнительной услуги) в размере 15% от ее стоимости. Произведем расчет премиальных выплат, результат записан в таблицу 9.

Таблица 9 - Расчет премиальных выплат за март 2013г.

| Сотрудники

| ПЛАН

| ФАКТ

| +/-

| ПРЕМИЯ, руб.

|

| Сотрудник 1

| 15

| 17

| 3

| 600.00

|

| Сотрудник 2

| 15

| 14

| -1

| -

|

| Сотрудник 3

| 15

| 20

| 5

| 750.00

|

Для повышения производительности труда работников организации мы предлагаем провести ряд мероприятий, которые условно разделили на три этапа.

этап - совершенствование системы материального стимулирования работников туристического предприятия ООО "КавказСкиТур".

Таблица 9 - Затраты по мероприятию №1 "Совершенствование материального стимулирования"

| №п/п

| Статья затрат

| Сумма, тыс.руб.

|

| 1. Единовременные затраты

|

|

| -

| -

|

| 2. Текущие затраты

|

|

| Создание дополнительного фонда заработной платы

| 38,06

|

| Итого затрат

| 38,06

|

Таким образом, при реализации данного проекта, каждый работник будет заинтересован в продаже большего количества путевок и дополнительных услуг с целью получения большего вознаграждения. Также будет усилена работа персонала организации как единой команды, так как от качества работы одного сотрудника будет зависеть и качество работы другого. Так, например, успехи в работе менеджера по работе с документами будут находиться в непосредственной зависимости от качества работы менеджера по работе с клиентами.

этап - улучшение условий труда на туристическом предприятии "КавказСкиТур".

Улучшение условий труда и создание комфортных для работы условий оказывает большое значение на повышение производительности труда. Качественно и энергоэкономично оборудованное рабочее место создает условия для слаженной работы. При этом особое внимание следует уделить следующим моментам:

оборудование современной техникой;

оборудование источниками тепла и света;

создание комфортного микроклимата;

оборудование комфортной мебелью;

оборудование современной техникой.

Для ускорения работы менеджеров необходимо установить МФУ, телевизор и DVD-плеер. Расчет затрат на технику приведен в таблице 10.

Таблица 10 - Расчет затрат на приобретение техники

| НАИМЕНОВАНИЕ

| КОЛИЧЕСТВО

| ЦЕНА

|

| МФУ

| 1

| 3500.00

|

| Телевизор

| 1

| 6000.00

|

| DVD-плеер

| 1

| 1000.00

|

Оборудование источниками тепла и света.

Планируется установка дополнительного освещения. Для этих целей необходимо приобрести 4 настольные лампы.

4*400=1600 руб.

Создание комфортного микроклимата.

Планируется установка одного кондиционера в помещении для приема и обслуживания клиентов. Средняя стоимость кондиционера - 10.000 руб.

Оборудование комфортной мебелью.

Планируется приобретение 3 стульев для менеджеров.

3*1200=3600 руб.

Для обеспечения условий для отдыха работников планируется создание специально отведенного помещения, наличие которого резко снизит возможность отвлечения работников. Для оборудования данного помещения необходимо приобрести микроволновую печь (4000руб.) и кулер (3000руб.).

В таблице 11 указаны затраты на мероприятие по улучшению условий труда.

Таким образом, можно сделать вывод, что на реализацию поставленной задачи по улучшению условий труда, предприятию потребуется 33300 руб. Размер этих вложений в большей степени охватывает объем запланированных работ.

Таблица 11 - Затраты по мероприятию №2 "Улучшение условий труда"

| №п/п

| Статья затрат

| Сумма, тыс.руб.

|

| 1. Единовременные затраты

|

|

| Приобретение основных фондов

| 32,7

|

| 2. Текущие затраты

|

|

| Электроэнергия

| 0,6

|

| Итого затрат

| 33,3

|

этап - повышение квалификации персонала туристического предприятия ООО "КавказСкиТур".

Для работников туристических фирм одним из основных условий является знание иностранных языков. Поэтому планируется отправить одного менеджера по работе с клиентами на двухмесячные курсы усовершенствования знаний английского языка. Стоимость месяца обучения равна 6000 руб. Таким образом, полный курс будет стоить 12000 руб.

Таблица 12 - Затраты по мероприятию № 3 "Повышение квалификации рабочих"

| №п/п

| Статья затрат

| Сумма, тыс.руб.

|

| 1. Единовременные затраты

|

|

| Оплата обучения

| 18

|

| 2. Текущие затраты

|

|

| -

| -

|

| Итого затрат

| 18

|

Менеджера по работе с документами планируется отправить на компьютерные курсы на один месяц. Стоимость курсов 6000 руб. Реализация данных мероприятий позволит поднять общий уровень обслуживания фирмы в области непосредственной работы с клиентами. Также данные мероприятия будут способствовать ускорению рабочего процесса и, как следствие, повышению производительности труда каждого отдельно взятого работника. Затраты на эти мероприятия приведены в таблице 12.

Таблица 13 - Технико-экономические показатели эффективности мероприятия № 1 "Совершенствование материального стимулирования"

| № п/п

| Наименование показателя

| Ед. изм.

| До проведения мероприятий

| После внедрения мероприятий

| Изменения

|

|

|

|

|

|

| +/-

| %

|

| 1

| Выручка

| Тыс. руб.

| 5015

| 5078,43

| 63,43

| 1,26

|

| 2

| С/с

| Тыс. руб.

| 3112

| 3162,52

| 50,52

| 1,62

|

| 3

| Стоимость ОФ

| Тыс. руб.

| 2781.5

| 2781.5

| -

| -

|

| 4

| Численность работающих

| Чел.

| 10

| 10

| -

| -

|

| 5

| ФОТ

| Тыс. руб.

| 1200

| 1209,5

| 9,5

| 0,79

|

| 6

| Балансовая прибыль

| Тыс. руб.

| 1903

| 1915,91

| 12,91

| 0,67

|

| 7

| Рентабельность производства х100

| %

| 0,6

| 0,6

| 0

| х

|

| 8

| Рентабельность продаж х100%

| %

| 0,3

| 0,37

| 0,07

| х

|

| 9

| Производительность труда

| Тыс. руб./чел.

| 501,5

| 507,8

| 6,3

| 1,25

|

| 10

| Фондоотдача

| руб./ руб.

| 1,81

| 1,83

| 0,02

| 1,1

|

| 11

| Средняя заработная плата

| Тыс. руб./чел.

| 120

| 120,9

| 0,9

| 0,75

|

Таким образом, на реализацию предложенных мероприятий потребуется 89360 руб. В данную стоимость входит размер материального стимулирования, но так как он находится в постоянной динамике, и будет зависеть от уровня выработки его объем является относительным и может изменяться как в меньшую, так и в большую сторону.

Исходя из данных показателей можно рассчитать экономическую эффективность от внедрения мероприятия №1 "Совершенствование материального стимулирования".

Результаты расчетов представлены в таблице 13.

Расчет технико-экономических показателей.

Дополнительный фонда заработной платы при полной своей реализации приведет к увеличению выручки, так как отчисления из него это 15% от стоимости сверхплановой продукции, образовавшейся за счет мотивирования труда работников. Максимальное увеличение выручки составит 38,06*100/15=253,73 тыс.руб. Но стоит отметить, что не всегда возможно увеличить продажу путевок, и использование дополнительного фонда оплаты труда будет не максимальным, а частичным. Не смотря на это, возможность дополнительного заработка положительно скажется на производительности труда работников и способствует их заинтересованности в увеличении объема оказываемых услуг. Для примерного расчета возьмем, что дополнительный фонд после его введения израсходовали на 25%, то есть выручка после внедрения данного мероприятия увеличилась на 63,43 тыс.руб и равна 5078,43 тыс.руб.

Структура себестоимости до проведения мероприятия: полная себестоимость в 2013 году составила 3112 тыс. р., в том числе постоянные затраты 2126,26 тыс.руб. и переменные затраты 985,74 тыс.руб.

Расчет себестоимости после внедрения мероприятия: постоянные затраты не изменятся - 1880,26 тыс.руб., а переменные затраты необходимо рассчитать:

переменные затраты на 1 рубль выручки = 985,74 / 5150 =0,19 руб.;

планируемые переменные затраты = 0,19* 5,078,43 = 998,2 тыс. р.;

затраты на проведение мероприятия 38,06 тыс. р.

Таким образом, планируемая себестоимость после внедрения мероприятия составит: 2126,26+998,2+38,06 = 3162,52 тыс. р.

Предоставление сотрудникам возможности получения материального стимулирования за собой увеличение производительности труда.

Произведенные расчеты показывают, что вследствие роста выручки и увеличения себестоимости, произошло увеличение следующих показателей: балансовая прибыль - на 0,67 %, рентабельность продаж на 0,07%. Кроме того, увеличение выручки повлияло на рост производительности труда на % и фондоотдачи на %.

Наличие положительных изменений показывает, что мероприятие по предоставлению сотрудникам материального стимулирования будет экономически эффективным.

Таблица 14 - Технико-экономические показатели эффективности мероприятия № 2 "Улучшение условий труда"

| № п/п

| Наименование показателя

| Ед. изм.

| До проведения мероприятий

| После внедрения мероприятий

| Изменения

|

|

|

|

|

|

| +/-

| %

|

| 1

| Выручка

| Тыс. руб.

| 5015

| 5367,13

| 352,13

| 7

|

| 2

| С/с

| Тыс. руб.

| 3112

| 3179,31

| 67,31

| 2

|

| 3

| Стоимость ОФ

| Тыс. руб.

| 2781.5

| 2814,8

| 33,30

| 1,2

|

| 4

| Численность работающих

| Чел.

| 10

| 10

| -

| -

|

| 5

| ФОТ

| Тыс. руб.

| 1200

| 1200

| -

| -

|

| 6

| Балансовая прибыль

| Тыс. руб.

| 1903

| 2187,82

| 284,82

| 14,9

|

| 7

| Рентабельность производства х100

| %

| 0,6

| 0,7

| 0,1

| х

|

| 8

| Рентабельность продаж х100%

| %

| 0,3

| 0,4

| 0,1

| х

|

| 9

| Производительность труда

| Тыс. руб./чел.

| 501,5

| 536,7

| 35,65

| 7

|

| 10

| Фондоотдача

| руб./ руб.

| 1,81

| 1,91

| 0,1

| 5,5

|

| 11

| Средняя заработная плата

| Тыс. руб./чел.

| 120

| 120

| -

| -

|

Таким образом, можно сделать вывод, что после внедрения данного мероприятия темп роста выручки от реализации составил 1,26%. Темп роста производительности труда составил 1,25%, и превысил темп роста заработной платы.

Исходя из данных показателей можно рассчитать экономическую эффективность от внедрения мероприятия №2 "Улучшение условий труда". Результаты расчетов представлены в таблице 14.

Расчет технико-экономических показателей

Выручка за 2014 год с учетом внедрения мероприятия по улучшению условий труда рабочих увеличится за счет увеличения среднечасовой выручки, по данным экспериментального исследования от данного мероприятия среднечасовая выручка увеличилась на 0,2 тыс.руб. Отсюда выработка после проведения мероприятия составила (2,81+0,2)*1783,1=5367,13 тыс.руб.

Структура себестоимости до проведения мероприятия: полная себестоимость в 2013 году составила 3112 тыс. р., в том числе постоянные затраты 2126,26 тыс.руб. и переменные затраты 985,74 тыс.руб.

Расчет себестоимости после внедрения мероприятия: постоянные затраты не изменятся - 1880,26 тыс.руб., а переменные затраты необходимо рассчитать:

переменные затраты на 1 рубль выручки = 2126,26 / 5150 =0,19 руб.;

планируемые переменные затраты = 0,19* 5367,13 = 1019,75 тыс. р.;

затраты на проведение мероприятия 33,3 тыс. р.

Таким образом, планируемая себестоимость после внедрения мероприятия составит: 2126,26 + 1019,75 + 33,3 = 3179,31 тыс. р.

Предоставление сотрудникам возможности улучшения условий труда за собой увеличение производительности труда на 7%.

Произведенные расчеты показывают, что вследствие роста выручки и увеличения себестоимости, произошло увеличение следующих показателей: балансовая прибыль - на 14,9%, рентабельность производства на 0,1%, рентабельность продаж на 0,1%, фондоотдача на 5,5%. Кроме того, увеличение выручки опередило увеличение себестоимости на 5%.

Наличие положительных изменений показывает, что мероприятие по улучшению условий труда экономически эффективным.

Определение экономической эффективности от внедрения мероприятия "Повышение квалификации персонала".

Исходя из данных показателей можно рассчитать экономическую эффективность от внедрения мероприятия №3 "Повышение квалификации персонала". Результаты расчетов представлены в таблице 15.

Таблица 15 - Технико-экономические показатели эффективности мероприятия № 3 "Повышение квалификации персонала"

| № п/п

| Наименование показателя

| Ед. изм.

| До проведения мероприятий

| После внедрения мероприятий

| Изменения

|

|

|

|

|

|

| +/-

| %

|

| 1

| Выручка

| Тыс. руб.

| 5015

| 5456,28

| 441,28

| 8,7

|

| 2

| С/с

| Тыс. руб.

| 3112

| 3180,95

| 68,9

| 2,2

|

| 3

| Стоимость ОФ

| Тыс. руб.

| 2781.5

| 2781,5

| -

| -

|

| 4

| Численность работающих

| Чел.

| 10

| 10

| -

| -

|

| 5

| ФОТ

| Тыс. руб.

| 1200

| 1200

| -

| -

|

| 6

| Балансовая прибыль

| Тыс. руб.

| 1903

| 2275,33

| 372,33

| 19,5

|

| 7

| Рентабельность производства х100

| %

| 0,6

| 0,7

| 0,1

| х

|

| 8

| Рентабельность продаж х100%

| %

| 0,3

| 0,4

| 0,1

| х

|

| 9

| Производительность труда

| Тыс. руб./чел

| 501,5

| 545,6

| 44,1

| 8,7

|

| 10

| Фондоотдача

| руб./ руб.

| 1,81

| 1,96

| 0,15

| 8,2

|

| 11

| Средняя заработная плата

| Тыс. руб./чел.

| 120

| 120

| -

| -

|

Расчет технико-экономических показателей

Выручка за 2014 год с учетом внедрения мероприятия по предоставлению сотрудникам возможности обучения и повышения квалификации увеличится за счет снижения тудоемкости и увеличения среднечасовой выработки. По экспериментальным данным среднечасовая выработка увеличится на 0,25 тыс. руб. При этом выручка составит (2,81+0,25)*1783,1=5456,28 тыс.руб.

Структура себестоимости до проведения мероприятия: полная себестоимость в 2013 году составила 3112 тыс. р., в том числе постоянные затраты 2126,26 тыс.руб. и переменные затраты 985,74 тыс.руб.

Расчет себестоимости после внедрения мероприятия: постоянные затраты не изменятся - 1880,26 тыс.руб., а переменные затраты необходимо рассчитать:

переменные затраты на 1 рубль выручки = 985,74 / 5150 =0,19 руб.;

планируемые переменные затраты = 0,19* 5456,28 = 1036,69 тыс. р.;

затраты на проведение мероприятия 18 тыс. р.

Таким образом, планируемая себестоимость после внедрения мероприятия составит: 2126,26 + 1036,69 + 18 = 3180,95 тыс. р.

Предоставление сотрудникам возможности повышения квалификации привело за собой увеличение производительности труда на 8.7%.

Произведенные расчеты показывают, что вследствие роста выручки и увеличения себестоимости, произошло увеличение следующих показателей: балансовая прибыль - на 19,5 %, рентабельность производства на 0,1%, рентабельность продаж на 0,1%. Кроме того, увеличение выручки опережает рост себестоимости на 6,5%

Наличие положительных изменений показывает, что мероприятие по повышению уровня подготовки персонала является экономически эффективным.

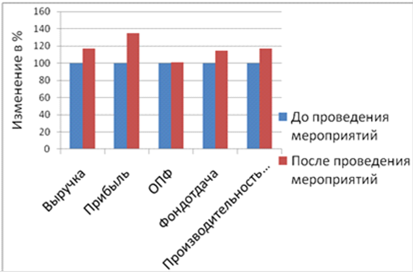

При обобщении полученных результатов от внедрения мероприятий наблюдаются значительные улучшения:

Рис. 6 - Динамика изменений основных показателей деятельности фирмы после внедрения проекта

Исходя из произведенных расчетов, можно сделать вывод о том, что внедрение предложенных мероприятий является выгодным для организации, так как ведет к увеличению прибыли и производительности труда. Предложенный проект приводит к увеличению показателей как по каждому мероприятию в отдельности, так и в целом. Увеличение выручки от реализации после внедрения предложенных мероприятий составило 17%. Темп роста выручки опережает темп роста себестоимости на 11,4%. Темп роста производительности труда после внедрения мероприятий составил 17% и превысил темп роста заработной платы. При таких условиях внедрение проекта является приемлемым и выгодным для организации.

Выполнив данную работу, можно сказать, что список мероприятий по повышению производительности труда можно увеличить. Очень эффективным направлением в улучшении производительности труда является повышение показателя среднечасовой выручки. Данный показатель зависит от не только от средней продолжительности рабочего дня и количества часов, отработанных за год работником, то так же и от трудоемкости, которая снижается за счет технического перевооружения, создания улучшенных условий труда, квалификацией рабочих и мотивацией труда.

Заключение

На основе проведенного исследования можно сделать следующие выводы:

.Трудовые ресурсы предприятия - это часть трудовых ресурсов страны, занятых на данном предприятии. Количественная характеристика трудовых ресурсов предприятия в первую очередь определяется такими показателями, как списочная, явочная и среднесписочная численность работников. Качественная характеристика трудовых ресурсов предприятия определяется степенью профессиональной и квалификационной пригодности его работников для достижения целей предприятия.

. Трудовые ресурсы на предприятии могут быть охарактеризованы с помощью следующих показателей: коэффициент выбытия кадров, коэффициент приема кадров, коэффициент стабильности кадров, коэффициент текучести кадров, коэффициент численности основных рабочих и др. Эффективность использования трудовых ресурсов предприятия измеряется таким показателем, как производительность труда

. Информационной базой для анализа использования трудовых ресурсов служат действующие законодательные и нормативные акты, регулирующие работу предприятий, планово-нормативная документация, бухгалтерская и статистическая отчетность, заявления и жалобы работников и т.д.

. В ходе данной работы были выявлены, изучены и проанализированы основные факторы, влияющие на эффективность использования трудовых ресурсов предприятия. Были предложены меры по эффективному использованию трудовых ресурсов, а также построены диаграммы и таблицы, сделаны экономические подсчеты, наглядно отражающие эффективность предложенных мер.

. Одна из основных задач, стоящих перед любым предприятием - как лучше организовать работу персонала и сделать так, чтобы он работал эффективно. Специфика предприятий туризма влияет на эффективное использование трудовых ресурсов.

. Необходимо отметить, что эффективность любого бизнеса определяется множеством характеристик трудовых ресурсов, в том числе квалификацией и ответственностью каждого сотрудника. Поэтому при подборе кадров важно убедиться в достаточности знаний, умений и навыков каждого сотрудника. Кроме того, важно определить оптимальный состав и количественное соотношение отдельных категорий и групп работников, т.е. структурную характеристику персонала.

. Управление персоналам связано с разработкой и реализацией такой кадровой политики, которая позволила бы реализовать, а затем обеспечить рациональное использование персонала в соответствии с целями предприятия.

Итак, анализ и изучение такой экономической категории, как трудовые ресурсы, их эффективное использование на предприятиях туризма и гостиничного бизнеса позволил удостовериться в том, что главное внутри организаций - работники, а за их пределами - потребители продукции и услуг.

Список использованной литературы

1. Конституция Российской Федерации (принята всенародным голосованием 12. 12. 1993 г.) [Электронный ресурс]: // Гарант: справ, правовая система. Загл. с экрана.

2. Гражданский кодекс Российской Федерации (часть первая) от 30. 11. 1994. № 51 - ФЗ (ред. 08. 07. 2012) [Электронный ресурс]: // Гарант: справ, правовая система. Загл. с экрана.

. Гражданский кодекс Российской Федерации (часть вторая) от 26. 01. 1996. № 14 - ФЗ (ред. 17. 12. 2012 г.) [Электронный ресурс]: // Гарант: справ, правовая система. Загл. с экрана.

. Гражданский кодекс Российской Федерации (часть третья) от 26. 11. 2001 N 146 - ФЗ (принят ГД ФС РФ 01. 11. 2012) [Электронный ресурс]: // Гарант: справ, правовая система. Загл. с экрана.

. Федеральный закон от 24 ноября 1996г. №132-ФЗ "Об основах туристской деятельности в Российской Федерации" (в редакции Федерального закона от 5 февраля 2007 г. №12-ФЗ). [Электронный ресурс]: // Гарант: справ, правовая система. Загл. с экрана.

6. Абрютина, М.С. Анализ финансово-экономической деятельности предприятия [Текст]: учеб.-практ. пособие / М.С.Абрютина, А.В.Грачев. - М.: Дело и сервис, 2011. - 255 с.

7. Авдеев В.В. Управление персоналом: технология формирования команд [Текст]: Учебное пособие/В.В. Авдеев - М.: Финансы и статистика, 2003. -554с.

8. Акулич, В.А. Исследуем трудовые ресурсы / В.А.Акулич [Текст]// Финансовый директор. - 2006. - №5. - С.33-45.

9. Александрова А.Ю. "Международный туризм" [Текст]: учебник. - М.: Аспект пресс, М., 2010.

10. Анализ эффективности видов рекламы в СКС и туризме [Текст] // Турбизнес. - 2012. - № 11 - Библиогр.: 7 назв.

11. Баканов, М.И. Теория экономического анализа: учебник [Текст]/ М.И.Баканов, А.Д.Шеремет. - М.: Финансы и статистика, 1997. - 415 с.

12. Балабанов И.Т., Балабанов А.И. Экономика туризма [Текст]. - М.: Финансы и статистика, 2009

13. Басовский Л.Е. Маркетинг [Текст]: Курс лекций. - М.: Инфра - М, 2011

14. Басовский, Л.Е. Комплексный экономический анализ хозяйственной деятельности [Текст]/ Л.Е. Басовский. - М.:ИНФРА-М, 2004. - 265с.

15. Белокрылова, О.С. Экономика труда: конспект лекций [Текст]/ О.С.Белокрылова, Е.В.Михалкина. - Ростов н/Д: Феникс, 2002. - 224 с.

16. Биржаков М.Б. Введение в туризм [Текст]. - М.-СПб.: "Невский фонд", 2012.

17. Биржаков М.Б., Биржаков К.М. Железнодорожные туры. В справочнике "Туристские фирмы" [Текст]. - Вып. 16. - СПб.: ОЛБИС, 1998.

18. Бузырев, В.В. Планирование на предприятии / В.В. Бузырев. - М.: Академия, 2005. - 333с.

19. Витрина. Ресторанный бизнес [Текст] // Журнал для профессионалов ресторанного бизнеса. - 2002. - № 3 - Библиогр.: 7 назв.

20. Волов А.Б., Иванов В.В, " Гостиничный менеджмент" [Текст]. - М.:ИНФРА- М, 2007г.- 384с.

. Волошин Н.И. Правовое регулирование туристской деятельности [Текст]. - М.: Финансы и статистика, 2010.

22. Гончаров, В.В. В поисках совершенства управления: руководство для высшего управленческого персонала[Текст] / В.В. Гончаров. - М.: Дело, 1992. - 262с.

23. Гуляев В.Г. Правовое регулирование туристской деятельности [Текст]. -М.: Нолидж, 1998 год.

24. Днепровой А., Калашников И. Наука участия в туристических выставках [Текст] // Туринфо. - 1997. - № 18 - Библиогр.: 7 назв.

. Дурович А.П. Маркетинг в туризме: Учеб.-практ. Пособие [Текст]. - М.: МЭСИ, 2000.

. Зорин И.В. Квартальнов В.А. Туристский бизнес и гостиничное хозяйство, учебник. [Текст]/ Зорин И.В. Квартальнов В.А. - М.: Финансы и статистика, 1998. - 393 с.

. Зорин И.В. Энциклопедия туризма [Текст] - М.: финансы и статистика, 2002 г

. Ильина Е.Н. "Основы туристской деятельности", Советский спорт [Текст]. -М., 2001.

. Картышов С.В., Кульчицкая И.А., Поташников Н.М. Управление комплексом маркетинга предприятия на основе CRM-технологий [Текст] // Маркетинг в России и за рубежом. - 2002. - № 2 - Библиогр.: 7 назв.

. Квартальнов В.А. "Туризм", Финансы и статистика [Текст] - М., 2001

. Квартальнов В.А., Зорин В.И. "Экономика туризма", Финансы и статистика, [Текст] - М., 2002

. Кныш В.А. Маркетинг в теории потребительского спроса [Текст] // Маркетинг в России и за рубежом. - 2002. - № 6 - Библиогр.: 7 назв.

. Леонов А.И. Интеграционный маркетинг: новая форма управления рыночной деятельностью и ее актуальность для России [Текст] // Маркетинг в России и за рубежом. - 2001. - № 1 - Библиогр.: 7 назв.

. Мескон М. Х., Альберт М., Хедоури Ф. - "Основы менеджмен