фондоемкость рентабельность отрасль инвестиция

Индекс производства кожи, изделий из кожи и производства обуви за период 2008 - 2011 гг. в РФ составил 108,6%, в том числе в 2011 г. к декабрю 2010 г. - 100,4 %. Данный рост темпов производства в 2011 г. обусловлен ростом производства аксессуаров (чемоданов, сумок - 127,7%), а также ростом производства обуви (110,0%), в том числе с верхом из текстильных материалов (110,0%) и кожи (106,6 процента) [12].

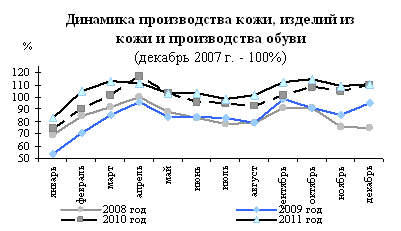

При этом импорт обуви в 2011 г. уменьшился на 10,4% по сравнению с 2010 г., при росте цены на обувь 6,1 %. Снижение объемов импортной кожаной обуви свидетельствует как о насыщении данного рынка, так и о конкурентоспособности отечественной обуви. На рис. 2.3 представлена динамика производства кожи, изделий из кожи и производства обуви за 2008 - 2011 гг.

Рис. 2.3 Динамика производства кожи, изделий из кожи и производства обуви за 2008 - 2011 гг.

По рис.2.3 видно, что производство кожи, изделий из кожи и производство обуви в России неуклонно растет в течение 2008 - 2011 гг.

В 2011 г. в РФ продолжается посткризисное восстановление российской экономики. К середине 2011 г. ВВП преодолел уже почти три четверти от кризисного падения, а ряд других ключевых экономических показателей, среди которых объем промышленного производства, потребительские расходы, товарный экспорт и импорт, уже превысили максимальные предкризисные значения середины 2008 г. Ниже докризисного уровня остаются только инвестиции в основной капитал, снижение которых в период кризиса было наиболее значительным.

В 2011 г. в РФ продолжался рост промышленного производства, он составил в 2011 г. - 4,8% по сравнению с 2010 г. Драйвером роста выступают обрабатывающие производства (в том числе и обувное производство), выпуск продукции которых увеличился в 2011 г. на 7,6%, при этом наибольший прирост отмечен в машиностроительных производствах, производстве прочих неметаллических минеральных продуктов, в химическом производстве, в производстве резиновых и пластмассовых изделий, в обработке древесины и производстве изделий из дерева, а также в производстве кожи, изделий из кожи и производстве обуви [15].

Основные показатели развития обрабатывающего и промышленного производства в РФ за 2010 - 2011 гг. представлены в таблице 2.2.

Таблица 2.2 Основные показатели развития обрабатывающего и промышленного производства в РФ за 2009 - 2011 гг.

| Показатели

| 2010 г.

| 2011 г.

|

| ВВП

| 104,0

| 104,4

|

| Индекс промышленного производства

| 108,2

| 104,2

|

| Обрабатывающие производства

| 111,8

| 116,7

|

Итак, по данным таблицы 2.2 видно, что темпы роста обрабатывающего производства за период 2009 - 2011 гг. выше, чем темпы роста промышленного производства в РФ. При этом объемы производства обрабатывающей промышленности, в которую входит и производство обуви, в течение 2009 - 2011 гг. растет. Следует также отметить, что темпы роста обрабатывающей промышленности в течение 2010 - 2011 гг. на 5,1% ниже, чем в период 2009 - 2010 гг. Посткризисное восстановление российской экономики в 2010 - 2011 гг. во многом определялось благоприятной внешнеэкономической конъюнктурой (ростом мировых цен и объемов экспорта). Большая часть факторов посткризисного восстановления российской экономики уже исчерпана [15].

Загрузка мощностей по производству обуви составила в период 2009 - 2011 гг. 68,8%. Учитывая, что в кризисные 2008 - 2009 годы темпы производства обуви оставались положительными, загрузка мощностей в ближайшие годы будет высокой. Рентабельность производства обуви за 2009 - 2011 гг. составила 1,9%, ограничивает возможность привлечения кредитных ресурсов. При этом большинство обувных предприятий не обладает ликвидным имуществом, залог которого мог бы минимизировать кредитные риски финансовых институтов.

В 2012 г. темпы роста обрабатывающего производства составили 4,6%, в 2013 г. они составят - 5, 2%, в 2014 г. - 5,6%. На рис. 2.4 представлена динамика темпов роста обрабатывающей промышленности за 2010 - 2014 гг., в которую входит и производство обуви [4;c.6].

Рис. 2.4 Темпы роста обрабатывающей промышленности за 2010 - 2014 гг., %

Итак, можно сказать, что в течение 2010 - 2014 гг. производство обуви в РФ будет расти, при этом темпы роста производств обуви будут повышаться в течение 2013 - 2014 гг.

Прогнозируемые объемы инвестиций в производство обуви в РФ за 2013 - 2014 гг. превысит уровень 2011 года на 15 - 25% в сопоставимых ценах. С целью сохранения конкурентоспособности по сравнению с дешевыми китайскими товарами, отечественные производители вынуждены поддерживать цены на минимально возможном уровне, что не позволяет платить работникам достойную заработную плату - среднегодовая заработная плата работников в отрасли в течение продолжительного периода времени составляет не более 50% от уровня среднегодовой заработной платы по промышленности в целом.

В таблице 2.3 представлены темпы роста производства обуви в РФ за период с 2010 по 2014 гг.

Таблица 2.3 Темпы роста производства обуви в РФ за период с 2010 по 2014 гг.

| Показатели

| 2010 г.

| 2011 г.

| 2012 г.

| 2013 г.

| 2014 г.

| Темпы роста 2014 г к 2010 г.

|

| Производство обуви, %

| 119,6

| 106,5

| 104,0

| 105,0

| 106,0

| 123,3

|

На рис. 2.5 представлена динамика темпов роста производства обуви в РФ с 2010 по 2014 гг.

Рис. 2.5 Темпы роста производства обуви за 2010 - 2014 гг., %

Итак, по данным таблицы 2.3 и рис. 2.5 видно, что очень высоки были темпы роста производств обуви в 2010 г. - 119,6%, в 2011 г. - темпы роста производства обуви снизились в 3 раза до 106,5%, далее в 2012 г. темпы роста производства обуви снизились до 104%, в 2013 г. опять темпы роста производства обуви будут расти до 105%, а в 2014 г. до 106% [4;c.7].

Положительное влияние на развитие обувного производства за период 2010 - 2014 гг. окажет реализация следующих мер:

доступ к "длинным" кредитам для осуществления технического перевооружения;

поддержка малых и средних предприятий, доля которых в легкой промышленности составляет порядка 40 процентов;

ужесточение мер борьбы с "теневым" производством и контрабандой продукции;

На рост розничного товарооборота обуви также повлияет рост реальных располагаемых денежных доходов населения. Снижение напряженности на рынке труда и связанное с этим повышение уверенности в завтрашнем дне будет приводить к росту потребительских расходов.

Кроме того, на положение отрасли оказывают влияние и другие факторы:

востребованность обуви на рынке;

изменение конъюнктуры спроса - востребованными станут качественные отечественные товары.

Следует отметить, что развитие обувного производства в РФ мешает:

низкая инвестиционная активность бизнеса и государства, сдерживающая рост заработной платы в частном секторе;

замедленный рост реальной заработной платы;

сохраняющийся недостаток оборотных средств у предприятий для осуществления сезонных закупок сырья и материалов;

сохранение уровня "теневого" производства (в том числе в целях сокращения издержек производства);

зависимость от импортного сырья;

недостаточный уровень защиты внутреннего рынка от дешевых китайских товаров.

Следует отметить, что обувная отрасль - наиболее динамичная подотрасль легкой промышленности. Производство обуви на 70%, по оценке экспертов, представляет собой сборку импортируемых частей (деталей) обуви и в меньшей степени зависит от объемов производства отечественного кожевенного сырья. Структура производства обуви в РФ по-прежнему соответствует структуре потребления: отсутствует производство модельной каблучной женской обуви, современной спортивной обуви. Доля отечественной обуви на российском рынке составляет менее 20%. В официальном импорте доля Китая - более 80 процентов. Такое положение сохранится до 2014 г

Предпосылками для развития обувной отрасли в РФ являются следующие факторы:

импортозамещение за счет "обеления" импорта (действие сниженных ввозных таможенных ставок);

развитие инфраструктуры торговли (открытие новых магазинов предприятиями-производителями в разных регионах России);

улучшение ситуации с обеспечением отечественным кожсырьем в результате реализации мероприятий Государственной программы "развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2008 - 2012 годы".

Кроме того, государственная поддержка легкой промышленности осуществляется в рамках реализации следующих мер:

ежегодное предоставление субсидий из федерального бюджета предприятиям обувной промышленности на возмещение части затрат на уплату процентов по кредитам, полученным в российских кредитных организациях, на осуществление сезонных закупок сырья и материалов, а также на осуществление технического перевооружения;

проведение эффективной таможенно-тарифной политики в отношении ввоза как готовой продукции (обуви), так и сырья для производства обуви (снижены ввозные таможенные ставки на дубленую кожу, химикаты для кожевенной промышленности).

В целом по прогнозу развития обувной промышленности можно сделать следующий вывод: рынок непрозрачен (около 30% от объема рынка - неучтенная продукция), что является серьезным препятствием для привлечения в отрасль инвестиций, необходимых для модернизации производства и повышения конкурентоспособности отечественной продукции. Поскольку основной вклад в динамику развития обувной промышленности будет вносить внутреннее потребление, поэтому обувная промышленность имеет шансы на динамичное развитие.

ООО "Белвест" как элемент национальной экономики

СООО "Белвест" было создано в 1988 году двумя старейшими обувными предприятиями Европы - германской фирмой "Salamander" и "Красный Октябрь". В 1989 году выпущена первая пара обуви, а в конце 1991 года предприятие вышло на проектную мощность. С момента основания предприятием произведено более 26 миллионов пар добротной кожаной обуви.

Миссия организации - выпуск конкурентоспособной продукции высокого качества, оправдывающей и превосходящей ожидания потребителей. Наличие лицензий: на оптовую и розничную торговлю обувью и сопутствующими товарами; на международные и междугородние перевозки.

Численность персонала организации - 2299 чел. Годовой объем производства - до 2,0 млн. пар. Производственная деятельность СООО "Белвест" направлена на выпуск высококачественной женской, мужской и школьной обуви клеевого и литьевого методов крепления по технологии АО "Саламандер" Предприятие также выпускает обувь больших размеров для мужчин (47-48 размеры) и женщин (42-43 размеры). Ассортимент женскойобуви включает более 400 моделей различных фасонов, мужской - около 200, школьной - 12. С точки зрения технологии основными методами крепления подошвы являются литьевой и клеевой. Рынки сбыта: Россия - 50-55%; РБ,- 45-50%. Каналы сбыта - собственная розничная торговля - 50-55%, оптовые покупатели - 45-50%.

Главная задача СООО "Белвест" - это сохранение устойчивого финансового положения, повышение эффективности производственно-хозяйственной деятельности. Это достигается при условии: увеличения объемов продаж, обновления и расширения ассортимента производимой обуви, сохранения высокого уровня качества производимой обуви, ее конкурентоспособности, расширения собственной товаропроводящей сети, привлечения новых покупателей, увеличения объема производства. На предприятии имеются следующие условия для заключения договоров: 100% предоплата, отсрочка платежа, частичная предоплата, договор на создание фирменной секции.

Признание заслуг и награды: лауреат конкурса "Лучшие товары Республики Беларусь", победитель конкурса "Бренд года" 2005-2009 гг., победитель конкурса "Бренд года 2006", победитель конкурса "Бренд года 2007", лауреат конкурса "Лучшие товары Республики Беларусь на рынке Российской Федерации"; лауреат конкурса "Лучшие товары Республики Беларусь".

Основными преимуществами СООО Белвест перед конкурентами являются:репутация и имидж предприятия, известная торговая марка, надежные партнеры, наличие собственной торговой сети, долговременное и взаимовыгодное сотрудничество с поставщиками материалов и комплектующих изделий в странах дальнего и ближнего зарубежья, наличие системы менеджмента качества, сертифицированной на соответствие требованиям СТБ ИСО 9001-2001.

Основные сильные и слабые стороны, возможности и угрозы для СООО "Белвест" на российском рынке представлены в таблице 2.4.

Таблица 2.4 SWOT-анализ СООО "Белвест" на российском рынке

| Сильные стороны

| Слабые стороны

|

| – наличие компетенций в работе на обувном рынке; – наличие собственной розничной товаропроводящей сети; – наличие известной торговой марки BELWEST; – репутация качественной и недорогой обуви, сложившаяся за 23 года работы на рынке; – наличие собственных производственных мощностей; – наличие собственного центра разработки коллекций.

| – ограниченность ресурсов финансирования; – не до конца сформированная система по управлению результативной работой собственной товаропроводящей сети (ТПС); – недостаточный кадровый потенциал новых объектов ТПС; – высокий уровень цен на продукцию (для оптовых покупателей это сдерживает заказы, для собственной ТПС - ограничивает эффективность невысоким размером торговой надбавки); – ограниченные производственные мощности.

|

| Возможности

| Угрозы

|

| – изменение предпочтений потребителей, смещение вектора в сторону качественной продукции; – увеличение объема предлагаемой рынку продукции под торговой маркой BELWEST и др. торговыми марками на основе аутсорсинга производства; – дальнейшее развитие собственной товаропроводящей сети, завоевание доли рынка ушедших либо сокративших свою деятельность операторов; – освоение новых регионов, в которых продукция торговой марки BELWEST не представлена.

| – качественное развитие коллекций конкурентов происходит очень быстрыми темпами; – дефицит качественных торговых площадей, квалифицированного персонала; – восприятие торговой марки BELWEST как "обуви для пожилых людей", несоответствие позиционирования марки и восприятия ее покупателями (лейбл "белорусская обувь"); – отсутствие кластера поставщиков комплектующих для обувной промышленности.

|

Сильные стороны компании и возможности среды при выбранной стратегии развития перекрывают слабые стороны компании и угрозы, которые являются следствием быстрого роста товаропроводящей сети и высокой налоговой и социальной нагрузкой.

В рамках проведенного АВС - анализа покупателей, были выделены стратегические партнеры на экспортных рынках. В 2012 г. для этой группы покупателей планируется предусмотреть особые условия сотрудничества для увеличения объемов продаж:

· Москва ООО "Оптима";

· Смоленск ООО "Торговый Дом "Белвест";

· Тверь ЗАО "Тверская обувная мануфактура";

· Москва ИП Геворкян Н.Н;

· Рязань ООО "Ледер-М";

· Саратов ИП Пипуныров В.Е.;

· Нальчик ООО "Рассвет-С";

· Ярославль ООО "РСТ";

· Махачкала ПБОЮЛ Чураев А.Г.

· Кишинев АО MAGAZINUL UNIVERSAL CENTRAL "UNIC".

СООО "Белвест" уделяет большое внимание развитию собственной товаропроводящей сети в России. В 2011 г. она насчитывала 72 магазина (в т.ч. 33 магазина открыты в 2011 г.). Стратегия развития собственной товаропроводящей сети в 2012г. приведена ниже.

Основной целью создания СООО "Белвест" являлось создание в Российской Федерации компании по производству обуви мирового уровня для удовлетворения целевых групп покупателей и получения прибыли.

Для достижения данной стратегическойцели были разработаны цели второго уровня в разных областях деятельности:

. Создание сильной марки обуви, узнаваемого и ценимого бренда как в России, так и др. странах.

2. Удовлетворение покупателей за счет предложения им качественной продукции, сбалансированной ассортиментной и ценовой политики.

. Внедрение в производство самых современных технологий, оборудования и материалов, позволяющих занимать лидирующие позиции в своем сегменте и оставаться конкурентоспособными.

. Создание конструктивной организационной культуры, инвестирование в "человеческий капитал", повышение квалификации сотрудников.

. Рост финансового благосостояния организации.

Основные принципы работы СООО "Белвест"

Этика в бизнесе (надежное и добросовестное партнерство при реализации любого проекта);

Рентабельность (эффективность работы, доходность бизнеса);

Открытость (для сотрудничества со всеми контактными аудиториями);

Управление качеством

Деятельность предприятия "Белвест" направлена на покупателей. Это достигается посредством:

Фокусирования каждого работника компании на потребителе;

Преобразования полученных знаний о потребителе в творческое понимание его мотивов;

Прогнозирования перемен, касающихся потребителя, и реагирование на них.

Цель СООО "Белвест" - создание постоянного потребителя. Таким образом, стратегия СООО "Белвест" направлена на укрепление отношений с потребителями, и использование этих отношений в качестве базы развития, создания стоимости марки.

В соответствии с целями предприятия стратегия маркетинга СООО "Белвест" на 2012 г. определяется как дифференциация продукции в соответствии с потребительскими предпочтениями, позиционирование марки как высококачественной, комфортной, стильной.

Стратегия для российского рынка: рост объема продаж за счет новых покупателей, регионов сбыта, ассортимента продукции в среднем ценовом сегменте; развитие собственной товаропроводящей сети. Ориентация - на качество, удобство, цены.

Тактика маркетинга:реализация обозначенной маркетинговой стратегии предприятия посредством мероприятий, отраженных в плане маркетинга и рекламы на 2012 г.; реагирование на изменение рыночной конъюнктуры (действий конкурентов, изменение потребительских предпочтений и др.) с дальнейшим принятием корректирующих решений.

Цели в области маркетинга:

повышение удовлетворенности покупателей в соответствии с целями в области качества;

обеспечение объема продаж на уровне не менее 1 572 тыс. пар;

доведение объема экспорта до 46,9%;

поддержание конкурентного преимущества качества обуви, сервиса обслуживания, наращивание конкурентного преимущества производителя стильной обуви;

проведение постоянных маркетинговых исследований рынков обуви.

Сегменты рынка: СООО "Белвест" прилагает все усилия для того, чтобы максимально полно обслуживать потребности целевых групп клиентов. Эти клиенты: женщины (74%) и мужчины (26%) в возрасте от 18 до 60 лет:

1. Предприниматели, менеджеры, офисные работники - 27,5%.

2. Профессионалы уважаемых профессий: учителя, врачи - 34%.

. Квалифицированные рабочие - 21%.

. Студенты - 9,5%

. Пенсионеры - 8%.

В возрастном разрезе это группы: 1) 25-40 лет (36%); 2) 40-50 лет (32%); 3) 50-60 лет (20%); 4)18-25 лет (12%).

Элементы комплекса маркетинга (5P):

. Товар (Product)

Для того, чтобы как можно лучше удовлетворять потребности целевых групп наших клиентов, СООО "Белвест" предлагает им обувь:

а) классическую модельную и нарядную;

б) классическую повседневную и обувь для активного образа жизни.

Помимо обуви, в фирменной сети в 2012 г. активно представлены сумки из кожзаменителя, благодаря чему покупатели смогут гармонично дополнить гардероб аксессуарами.

. Стратегия ценообразования (Price).

Стратегия ценообразования предполагает установление оптимального уровня цен для каждой модели, с учетом рыночной конъюнктуры (потребительской ценности и уровня цен основных конкурентов) и затрат предприятия.

Формирование цен на продукцию СООО "Белвест" происходит в соответствии с законодательством России. Отпускные цены являются свободными, государственное ценовое регулирование не применяется. Предприятие самостоятельно или по согласованию с покупателем устанавливает цены на свою продукцию. Отпускные цены на продукцию формируются на основе плановой себестоимости, всех видов установленных налогов и неналоговых платежей в соответствии с налоговым и бюджетным законодательством, прибыли, необходимой для воспроизводства, определяемой с учетом качества продукции (товаров, работы, услуг) и конъюнктуры рынка.

В связи с тем, что СООО "Белвест" выпускает обувь в широком ассортименте, рассчитанную на разные сегменты рынка (в т.ч. и ценовые), прямой (затратный) метод расчёта цены нецелесообразен, т.к. он не учитывает конъюнктуру рынка. В условиях, когда на рынке цены на обувь определяются в первую очередь рыночными факторами, предприятие должно проявлять гибкость в принятии решений по ценам. Фактически на "Белвесте" при формировании цен используется метод обратного счёта, который дает возможность еще до выведения товара на рынок выяснить его будущую целесообразность.

3. Целевые рынки сбыта (Place):

Основные поставки обуви предприятие осуществляет на рынки Республики Беларусь и Российской Федерации.

Основные рынки сбыта:

Рынок Республики Беларусь - 53,1%

Рынок Российской Федерации - 45,8%

Второстепенные рынки сбыта: - 1,1%

Украина

Латвия

Молдова.

Каналы распределения:

Фирменная торговля - 52,5% (826 тыс. пар)

Оптовая торговля - 47,5% (746 тыс. пар)

В 2011 г. собственная товаропроводящая сеть СООО "Белвест" была представлена:

Торговым домом "Белвест" в Смоленске

дочерним оптово-розничным предприятием в Латвии: ООО "Белвест Трейд"

27 фирменными розничными магазинами в Республике Беларусь

72 фирменными розничными магазинами в Российской Федерации.

В 2012 и 2013 гг. планируется открытие 69 магазинов в Российской Федерации (табл. 2.5).

Таблица 2.5 План открытия новых магазинов СООО "Белвест" в 2012-2013 гг.

| № п/п

| Город

| Кол-во магазинов

| Население, чел.

| Месяц открытия

|

| 1.

| Альметьевск

| 1

| 142 153

| март

|

| 2.

| Арзамас

| 1

| 108 300

| октябрь

|

| 3.

| Батайск

| 1

| 104 165

| август

|

| 4.

| Бугульма

| 1

| 89 936

| сентябрь

|

| 5.

| Волгоград

| 3

| 1 011417

| март

|

| 6.

| Волгодонск

| 1

| 169 085

| февраль

|

| 7.

| Воронеж

| 1

| 848 752

| апрель

|

| 8.

| Воткинск

| 1

| 99 411

| август

|

| 9.

| Глазов

| 1

| 100 894

| июнь

|

| 10.

| Димитровград

| 1

| 127 483

| август

|

| 11.

| Екатеринбург

| 3

| 1 343 839

| июль, август, ноябрь

|

| 12.

| Златоуст

| 1

| 186 977

| ноябрь

|

| 13.

| Иваново

| 1

| 431 721

| май

|

| 14.

| Ижевск

| 2

| 285 818

| май, август

|

| 15.

| Казань

| 2

| 1 105 289

| июнь, август

|

| 16.

| Камышин

| 1

| 115 983

| август

|

| 17.

| Киров

| 2

| 463 852

| июль, август

|

| 18.

| Копейск

| 1

| 136 594

| ноябрь

|

| 19.

| Кострома

| 1

| 269 711

| май

|

| 20.

| Краснодар

| 2

| 713 426

| февраль

|

| 21.

| Курск

| 1

| 412 422

| февраль

|

| 22.

| Миасс

| 1

| 152 055

| август

|

| 23.

| Набережные Челны

| 1

| 510 301

| июль

|

| 24.

| Нижнекамск

| 1

| 227 211

| июль

|

| 25.

| Нижний Новгород

| 1

| 1 311 252

| июнь

|

| 26.

| Новомосковск

| 1

| 131 237

| январь

|

| 27.

| Новотроицк

| 1

| 100 945

| июль

|

| 28.

| Новочеркасск

| 1

| 170 822

| сентябрь

|

| 29.

| Новошахтинск

| 1

| 101 131

| апрель

|

| 30.

| Октябрьский

| 1

| 109 722

| июль

|

| 31.

| Оренбург

| 2

| 525 600

| март, сентябрь

|

| 32.

| Первоуральск

| 1

| 134 395

| август

|

| 33.

| Пермь

| 2

| 1 001 653

| апрель, июль

|

| 34.

| Ростов-на-Дону

| 3

| 1 048 124

| февраль, март

|

| 35.

| Рязань

| 2

| 509 392

| февраль

|

| 36.

| Самара

| 2

| 1 157 880

| июнь, июль

|

| 37.

| Сарапул

| 1

| 103 141

| июнь

|

| 38.

| Саратов

| 2

| 873 055

| июнь, июль

|

| 39.

| Соликамск

| 1

| 95 185

| июнь

|

| 40.

| Стерлитамак

| 1

| 272 394

| сентябрь

|

| 41.

| Таганрог

| 2

| 281 947

| сентябрь

|

| 42.

| Тольятти

| 1

| 702 879

| июль

|

| 43.

| Тула

| 1

| 481 216

| апрель

|

| 44.

| Ульяновск

| 1

| 635 947

| октябрь

|

| 45.

| Уфа

| 3

| 1 042 437

| март, июнь, август

|

| 46.

| Челябинск

| 2

| 1 096 000

| июль, август

|

| 47.

| Череповец

| 1

| 311 869

| май

|

| 48.

| Шахты

| 1

| 222 592

| апрель

|

| 49.

| Ярославль

| 2

| 613 088

| май, октябрь

|

4.

План мероприятий по продвижению продукции (Promotion).

Продвижение продукции будет осуществляться по 2-м направлениям:

1) стимулирование продаж путем проведения рекламных мероприятий, предоставления скидок;

2) "втягивание" покупателей через проведение специальных акций, наиболее полного удовлетворения потребностей (в разрезе ассортимента).

Таблица 2.6 Основные мероприятия по проведению рекламы и маркетинговых исследований

| № п/п

| Наименование мероприятия

| Сроки проведения

| Вид мероприятия, ожидаемый результат

|

| Выставочно-ярмарочные мероприятия, конкурсы, презентации**

|

| 1.

| Участие в выставке "Мос-Шуз", г. Москва

| январь, март, июнь, сентябрь

| ФОССТИС, поиск новых покупателей, представление коллекции оптовым покупателям

|

| 2.

| Проведение презентаций для российских покупателей

| по графику, 6 презентаций

| ФОССТИС, формирование заявок на сезонные коллекции

|

| 3.

| Участие в тендерах

| по запросам предложений

| увеличение отгрузок обуви

|

| 4.

| Участие в конкурсах "Брэнд Года", "Лучшие товары", и др.

| в течение года

| имидж, повышение лояльности к марке

|

| Рекламные мероприятия

|

| 1.

| Реклама на радио (местное, федеральное), изготовление рекламного радиоролика

| к сезонам в соответствии с медиапланом

| СТИСБ, увеличение объема продаж

|

| 2.

| Реклама на телевидении (прямая реклама и партнерство), изготовление ролика, реклама на местных каналах

| к сезонам в соответствии с медиапланом

| ФОССТИС, увеличение объема продаж, повышение лояльности

|

| 3.

| Реклама в прессе (федеральные и местные издания, модули и статьи к сезонам)

| к сезонам в соответствии с графиком размещения

| СТИС, увеличение объема продаж

|

| 4.

| Корпоративное издание "Сезоны "Белвест"

| к сезонам

| ФОССТИС, повышение лояльности потенциальных покупателей

|

| 5.

| Партнерство на конкурсах и фестивалях "Славянский Базар", "Менестрель"

| март, май-июнь, июль

| имидж, ФОС, повышение лояльности потенциальных покупателей

|

| 6.

| Партнерство на спортивных мероприятиях

| в соответствии с графиком проведения

| имидж, повышение лояльности потенциальных покупателей

|

| 7.

| Внедрение дисконтной программы в фирменной сети

|

| СТИС, увеличение объема продаж

|

| 8.

| Наружная реклама на щитах

| в соответствии с графиком проведения

| имидж, СТИС, увеличение объема продаж

|

| 9.

| Реклама на транспорте, в транспорте

| в соответствии с графиком обновления

| имидж, СТИС, увеличение объема продаж

|

| 10.

| Аренда за наружную рекламу

| ежемесячные платежи

| имидж, СТИС, увеличение объема продаж

|

| 11.

| Изготовление и монтаж надкрышных рекламных конструкций

| в течение года

| имидж, ФОСВ, повышение лояльности потенциальных покупателей

|

| 12.

| Оформление витрин фирменных магазинов (сетки)

| к сезонам

| имидж, ФОС

|

| 13.

| Изготовление рекламной продукции (каталоги, календари, POS-продукция, сувенирная продукция)

| в соответствии с графиком изготовления, к сезонам

| имидж, ФОС, СТИС

|

| 14.

| Реклама в Интернете, продвижение, доработка сайта

| к сезонам в соответствии с медиапланом

| имидж, ФОС, СТИС

|

| 15.

| Нетрадиционные средства рекламы (ароматизация, тротуарная графика и др.)

| к сезонам

| имидж, ФОС, СТИС

|

| Маркетинговые исследования, аналитические исследования, прочее

|

| 1.

| Исследования удовлетворенности покупателей, изучение отношения потребителей к марке

| 1 раз в полугодие (по сезонам)

| ФОС, формирование ассортиментной политики

|

| 2.

| Обзор цен и коллекций конкурентов

| по результатам выставок, "полевой маркетинг"

| ФОС, формирование ассортиментной политики, ценовый анализ

|

| 3.

| АВС - анализ отгрузок по ассортименту и покупателям, анализ оборачиваемости ассортимента

| по сезонам

| аналитика, формирование планов производства, организация уценок

|

| 4.

| Маркетинговые исследования по восприятию бренда, сегментированию покупателей и др.

| по графику

| аналитика, разработка маркетинговой стратегии предприятия

|

| 5.

| Создание бренд-бука, маркетинговое консультирование

| в течение года

| разработка маркетинговой стратегии предприятия

|

| 6.

| Составление мониторингов регионов, определение потенциальных покупателей, доли рынка

| по запросу

| определение перспективности региона для развития

|

| 7.

| Разработка стратегии маркетинга и плана рекламных мероприятий на 2012 г.

| ноябрь

| реализация целей предприятия

|

| 8.

| Повышение квалификации персонала

| в течение года

| повышение эффективности работы служб

|

| 9.

| Затраты на внутренний маркетинг (в т.ч. корпоративные конкурсы)

| в течение года

| повышение лояльности сотрудников

|

| 10.

| Установка систем подсчета посетителей в фирменных магазинах РБ

| 1 квартал

| повышение эффективности работы персонала магазинов

|

* не учитывают расходы, связанные с открытием новых фирменных магазинов, расходы на рекламу российских фирменных магазинов

** без командировочных расходов

ФОССТИСА - мероприятия по формированию спроса и стимулированию сбыта

СТИСБ - мероприятия по стимулированию сбыта

ФОСВ - мероприятия по формированию спроса

. Персонал (Personnel).С целью повышения результативности работы СООО "Белвест", в т.ч. работы в области маркетинга и продаж, в 2011г. планируется уделить большое внимание развитию человеческого потенциала, изменению принципов работы, построению гибкой и слаженной системы по работе с клиентами.