ПЛАН

Введение

Глава 1. Теоретические аспекты налога на прибыль

1.1 История возникновения налога на прибыль организаций

1.2 Экономическая сущность прибыли и ее роль в экономике

1.3 Характеристика основных элементов налога на прибыль

1.3.1 Плательщики налога на прибыль

1.3.2 Объект налогообложения

Глава 2. Принципы определения доходов и расходов при формировании налога на прибыль

2.1 Понятие и расчет налоговой базы

2.2 Ставки налога на прибыль, порядок и сроки его уплаты

2.3 Формирование доходов и расходов

2.4 Методы учета доходов и расходов

2.4.1 Метод начисления

2.4.2 Кассовый метод

Глава 3. Анализ типичных ошибок при исчислении налога на прибыль. Анализ арбитражной практики

3.1 Типичные ошибки при исчислении налога на прибыль

3.2 Анализ арбитражной практики по вопросам исчисления и уплаты налога на прибыль

Заключение

Список используемой литературы

Введение

Государство может воздействовать на ход экономической жизни, лишь располагая определенными денежными средствами. Их должны предоставить все заинтересованные в выполнении функций государства стороны - граждане и юридические лица. Для этого и существует система налогов, т.е. обязательных платежей государству.

Целью выполнения данной работы является исследование налога на прибыль как элемента налоговой политики.

Актуальность темы исследования. Развивающееся на протяжении последних лет налогообложение прибыли в Российской Федерации освоило множество различных способов и приемов взимания средств, наиболее удачные из которых складываются в теоретические основы налогообложения. Императивность в налогообложении отражается в действующей налоговой политике, основная цель которой сводится, во-первых, к формированию доходной части бюджетов и, во-вторых, к стимулированию развития экономического потенциала страны.

Роль прибыли в хозяйственной деятельности организаций предопределяется ее функциональным значением, а проявляется в использовании производных от нее расчетных категорий, таких как, доля прибыли, направленная на расширение деятельности организации, начисление доходов ее участникам (собственникам), образование различных резервов и др. В хозяйственной практике прибыль предприятия является частью чистого дохода общества. Она призвана, своими размерами и динамикой, отражать вклад данного предприятия в производство прибавочного продукта общества.

В реальной действительности прибыль - конечная цель и движущий мотив товарного производства рыночной экономики. Вместе с тем, использование прибыли в качестве объекта налогообложения является оправданным. А так же существует актуальность изучения арбитражной практики по вопросам исчисления и уплаты налога на прибыль организаций заключается в том, что Россия в традиционном понимании не является страной прецедентного права. Однако в реальности в нашей стране судебная практика, прежде всего арбитражных судов, играет огромную роль в регулировании налоговых отношений.

В настоящее время судебная практика арбитражных судов может существенно корректировать буквальный смысл налогового закона или даже вообще его перечеркивать и вводить другие подходы в регулировании налоговых правоотношений.

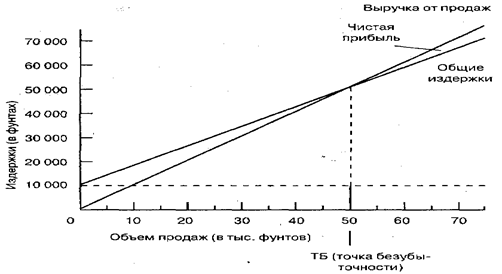

Рис. 1.1. График безубыточности

Рис. 1.2. Объем продаж, издержки, розничная цена и прибыль

Предприятие функционирует в среде огромной конкуренции, следовательно, чтобы эффективно работать в предстоящих периодах, необходимо внедрить стратегии увеличения прибыли и рентабельности путем более эффективного использования производственных мощностей и капитала, и повышения качества продукции при минимальных издержках производства и обращения.

Выявление факторов, влияющих на прибыль, предполагает изучение экономических условий ее формирования. Под воздействием внешних и внутренних условий хозяйственной деятельности предприятия существенно изменяются абсолютная величина и относительный уровень прибыли.

К внешним условиям можно отнести инфляцию, изменения в законодательных и нормативных документах в области ценообразования, кредитования, импортирования товаров народного потребления, налогообложения предприятий, оплаты труда работников. Структура спроса населения на товары и услуги может изменяться в связи с государственной политикой доходов. Сдерживание индексации реальных доходов населения (размера минимальной заработной платы, пенсии, стипендии, различных денежных выплат социального назначения) в зависимости от темпов инфляции ведет к сокращению покупательной способности и, следовательно, к снижению объема продажи товаров.

Внутренние условия деятельности предприятия также влияют на формирование прибыли и рентабельности. Так, в связи с увеличением (или сокращением) количества работников возрастают (снижаются) затраты на оплату труда и социальные нужды, что в свою очередь может повлиять на рост (или уменьшение) валовой прибыли и соответственно чистой прибыли, хотя уровень рентабельности, исчисленный по отношению к товарообороту, может остаться на прежнем уровне или измениться незначительно.

Прибыль, остающаяся в распоряжении предприятия, зависит от суммы налога на прибыль, а чистая прибыль – от суммы затрат, относимых на прибыль.

В рыночной экономике различают бухгалтерскую, экономическую и чистую прибыль.

Бухгалтерская прибыль представляет собой разность между совокупными доходами и явными издержками производства (обращения), которые отражены в бухгалтерской отчетности промышленного (торгового) предприятия.

Экономическая прибыль – это разность между бухгалтерской прибылью и неявными (альтернативными) издержками обращения (производства).

Чистая прибыль представляет собой сумму прибыли, которая остается в распоряжении предприятия после уплаты налогов. Эти средства промышленное (торговое) предприятие использует на различные нужды по своему усмотрению с учетом конкретных условий и финансового состояния.

Чистая прибыль предприятия может быть направлена на:

– производственное развитие (капитальные вложения),

– пополнение собственных оборотных средств;

– дивиденды пайщикам и обладателям ценных бумаг предприятия;

– социальное развитие трудовых коллективов;

– выплату работникам различных вознаграждений и др.

Таким образом, прибыль как финансовый результат работы предприятия представляет собой разность между суммой доходов и всех расходов и отчислений.

В увеличении прибыли заинтересованы государство (растет сумма налогов), предприятие и трудовые коллективы, тем самым создается финансовая основа для согласования их экономических интересов, стимулирования рационального использования ресурсов, повышения эффективности деятельности.

Прибыль как финансовый результат работы предприятия представляет собой разность между суммой доходов и всех расходов и отчислений. Прибыль, остающаяся в распоряжении предприятия, зависит от суммы налога на прибыль, а чистая прибыль – от суммы затрат, относимых на прибыль.

Основные направления использования прибыли:

· выполнение обязательств перед бюджетами;

· расчеты с банками, предприятиями, организациями;

· инвестиции в развитие предприятия;

· выплата дивидендов по акциям;

· удовлетворение социальных и материальных потребностей работников.

Объект налогообложения

Объектом налогообложения по налогу на прибыль организации признается прибыль, полученная налогоплательщиком.

Согласно ст. 247 НК РФ прибылью признается:

ü для российских организаций — «полученные доходы, уменьшенные на величину произведенных расходов»;

ü для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, — «полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов»;

ü для иных иностранных организаций — «доходы, полученные от источников в Российской Федерации»

Глава 2. Принципы определения доходов и расходов при формировании налога на прибыль

Метод начислен

Согласно ст. 271-273 НК РФ при методе начисления доходы от реализации считаются полученными в том периоде, когда они имели место, независимо от времени получения фирмой денег или иного имущества в счет оплаты. По доходам, относящимся к нескольким периодам, и в случае, если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности признания доходов и расходов.

Для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав), независимо от фактического поступления средств в их оплату. При реализации по договору комиссии (агентскому договору) комитентом (принципалом) датой получения дохода признается дата реализации принадлежащего комитенту (принципалу) имущества, указанная в извещении комиссионера или в отчете комиссионера.

Для внереализационных доходов датой получения дохода признается:

1. дата подписания сторонами акта приема-передачи - для доходов:

ü в виде безвозмездно полученного имущества (работ, услуг);

ü по иным аналогичным доходам;

2. дата поступления денежных средств на расчетный счет (в кассу) - для доходов:

ü в виде дивидендов от долевого участия в деятельности других

организаций;

ü в виде безвозмездно полученных денежных средств;

ü в виде сумм возврата ранее уплаченных некоммерческим

организациям взносов, которые были включены в состав расходов;

ü в виде иных аналогичных доходов;

3. дата осуществления расчетов в соответствии с условиями заключенных договоров или предъявления документов, служащих основанием для расчетов, либо последний день отчетного (налогового) периода - для доходов:

ü от сдачи имущества в аренду;

ü в виде иных аналогичных доходов;

4. дата признания должником либо дата вступления в законную силу решения суда - по доходам в виде штрафов, пеней, иных санкций за нарушение договорных или долговых обязательств, в виде сумм возмещения убытков (ущерба);

5. последний день отчетного (налогового) периода - по доходам:

ü в виде сумм восстановленных резервов и иным аналогичным доходам;

ü в виде распределенного дохода при участии в простом товариществе;

ü по доходам от доверительного управления имуществом;

ü по иным аналогичным доходам;

6. дата выявления дохода (получения и (или) обнаружения документов, подтверждающих наличие дохода) - по доходам прошлых лет;

7. дата перехода права собственности на иностранную валюту и драгоценные металлы при совершении операций с иностранной валютой и драгоценными металлами, а также последний день текущего месяца - по доходам в виде положительной курсовой разницы по имуществу и требованиям (обязательствам), стоимость которых выражена в иностранной валюте, и положительной переоценки стоимости драгоценных металлов;

8. дата составления акта ликвидации амортизируемого имущества, - по доходам в виде полученных материалов или иного имущества при ликвидации выводимого из эксплуатации амортизируемого имущества;

9. дата, когда получатель имущества фактически использовал указанное имущество не по целевому назначению либо нарушил условия, на которых они предоставлялись, - для доходов в виде средств целевого финансирования

10. дата перехода права собственности на иностранную валюту для доходов от продажи (покупки) иностранной валюты.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. Если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Расходы, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов.

Датой осуществления материальных расходов признается:

ü дата передачи в производство сырья и материалов - в части сырья

и материалов, приходящихся на произведенные товары (работы, услуги);

ü дата подписания акта приемки-передачи услуг (работ) - для услуг

(работ) производственного характера.

Амортизация признается в качестве расхода ежемесячно исходя из суммы начисленной амортизации.

Расходы в виде капитальных вложений признаются в качестве расходов того отчетного (налогового) периода, на который приходится дата начала амортизации основных средств, в отношении которых были осуществлены капитальные вложения.

Расходы на оплату труда признаются в качестве расхода, ежемесячно исходя из суммы начисленных расходов на оплату труда.

Расходы на ремонт основных средств, признаются в качестве расхода в том отчетном периоде, в котором они были осуществлены, вне зависимости от их оплаты с учетом особенностей.

Датой осуществления внереализационных и прочих расходов признается:

ü дата начисления налогов (сборов) - для расходов в виде сумм

налогов (авансовых платежей по налогам), сборов и иных обязательных платежей;

ü дата начисления - для расходов в виде сумм отчислений в

резервы, признаваемые расходом;

ü дата расчетов в соответствии с условиями заключенных

договоров или дата предъявления документов, служащих основанием для произведения расчетов, либо последний день отчетного (налогового) периода.

ü дата перечисления денежных средств с расчетного счета

(выплаты из кассы)

ü дата утверждения авансового отчета - для расходов:

ü дата перехода права собственности на иностранную валюту и

драгоценные металлы при совершении операций с иностранной валютой и драгоценными металлами, а также последний день текущего месяца - по расходам в виде отрицательной - курсовой разницы по имуществу и требованиям (обязательствам), стоимость которых выражена в иностранной валюте, и отрицательной переоценки стоимости драгоценных металлов;

ü дата реализации или иного выбытия ценных бумаг - по расходам,

связанным с приобретением ценных бумаг, включая их стоимость;

ü дата признания должником либо дата вступления в законную

силу решения суда - по расходам в виде сумм штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также в виде сумм возмещения убытков (ущерба);

ü дата перехода права собственности на иностранную валюту – для

расходов от продажи (покупки) иностранной валюты;

ü дата реализации долей, паев - по расходам в виде стоимости

приобретения.

Кассовый метод

При кассовом методе за основу признания доходов и расходов принимается день поступления средств на расчетный счет банка (или в кассу) и соответственно фактическая оплата расходов.

Организации имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета НДС не превысила 1 000 000 рублей за каждый квартал.

При кассовом методе датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности иным способом.

Расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг, имущественных прав) признается прекращение встречного обязательства приобретателем перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Расходы учитываются в составе расходов с учетом следующих особенностей:

материальные расходы и расходы на оплату труда учитываются в составе расходов в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности - в момент такого погашения;

амортизация учитывается в составе расходов в суммах, начисленных за отчетный (налоговый) период. При этом допускается амортизация только оплаченного налогоплательщиком амортизируемого имущества;

расходы на уплату налогов и сборов учитываются в составе расходов в размере их фактической уплаты налогоплательщиком.

Если налогоплательщик, перешедший на определение доходов и расходов по кассовому методу, в течение налогового периода превысил предельный размер суммы выручки от реализации, то он обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течение которого было допущено такое превышение.

Организации определяющие доходы и расходы по кассовому методу, не учитывают в составе доходов и расходов суммовые разницы в случае, если обязательство (требование) выражено в условных денежных единицах.

Заключение

Налоговая система – один из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоратов социального и экономического развития.

Умелое управление налоговой политикой предприятия стало одной из основных функций общего менеджмента. В связи с этим знание управленческим персоналом предприятия налоговой системы страны может стать существенным преимуществом для любой фирмы.

Рассмотрев историю возникновения и функции налога на прибыль, проанализировали арбитражную практику, можно сказать, что данный налог является незаменимым в современной системе финансов, являясь крупнейшим источником доходов бюджетов. Он охватывает не только различные категории налогоплательщиков, но и устанавливает для каждой их них свои особенности исчисления, уплаты, обложения: в применении налоговых ставок, льгот, сроков уплаты и т.д.

Таким образом, налог на прибыль является весьма эффективным инструментом воздействия на финансовое положение предприятий, повышающим (либо наоборот снижающим) их заинтересованность в развитии производства.

Однако нынешняя налоговая система является очень гибкой. Вносимые в курс экономической реформы уточнения и дополнения неизбежно отражаются на необходимости корректировки отдельных элементов системы налогообложения. Не является исключением и нормативная база по налогу на прибыль. Меняются ставки налогов, объекты налогообложения, отменяются одни льготы и вводятся новые, уточняются источники уплаты налогов. Многочисленные изменения и дополнения вносятся в инструктивный и методический материал по налогам. Все это резко увеличивает поток информации по налогообложению, за которым сложно уследить, но необходимо своевременно получить.

Налоги как очень мощное орудие могут сыграть свою роль в стабилизации экономики и финансов, но только в случае целенаправленного и грамотного использования.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Налоговый кодекс Российской Федерации 1 и 2 часть Федерального закона от 26.11.2008г. №224-Ф3

2. Перов А.В., Толкушин А.В. Налоги и налогообложение: Учебное пособие. –М.: Юрайт-Издат, 2007.

3. Выдержка из Закона РФ «О НАЛОГЕ НА ПРИБЫЛЬ ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ» от 27.12.1991 №2116-1(в ред. от 04.05.1999) "Статья 6. Льготы по налогу (в ред. Федерального закона от 25.04.95 № 64-ФЗ.

4. Александров И.М. Налоги и налогообложение: Учебник.- 4-е изд., перераб. и доп. - М.: «Дашков и К», 2006.

5. Качур О.В. Налоги и налогообложение. М., 2008

6. Консультант Плюс. Интернет версия www.consultant.ru

7. Чипуренко Е.В. Налоговая отчетность по налогу на прибыль организаций.// Бухгалтерский учет, 2008, №2

8. Митрохина Р.Н., Нестеров А.А. / О налоге на прибыль. ж. Налоговый вестник № 8/2008.

9. Горностаев В.Н./: Ошибки по налогу на прибыль. ж. Актуальная бухгалтерия 2009.

10. Пансков В.Г. Налоги и налоговая система Российской Федерации: Учебник. – М.: Финансы и статистика, 2006.

11. Романовский М.В. Налоги и налогообложение /Под редакцией М. В. Романовского, О.В. Врублевской. М., 2007.

12. Захарьин В. Р. Налог на прибыль. Сложные вопросы определения налоговой базы и уплаты налога. М., 2006.

13. Юринова Л.А. Налогообложение предприятия. Учебное пособие. – СПБ.: Питер, 2007.

14. Кислов Д.В. Возникновение налоговых обязательст по налогу на прибыль и НДС. – М: Вершинина, 2003.

ПЛАН

Введение

Глава 1. Теоретические аспекты налога на прибыль

1.1 История возникновения налога на прибыль организаций

1.2 Экономическая сущность прибыли и ее роль в экономике

1.3 Характеристика основных элементов налога на прибыль

1.3.1 Плательщики налога на прибыль

1.3.2 Объект налогообложения

Глава 2. Принципы определения доходов и расходов при формировании налога на прибыль

2.1 Понятие и расчет налоговой базы

2.2 Ставки налога на прибыль, порядок и сроки его уплаты

2.3 Формирование доходов и расходов

2.4 Методы учета доходов и расходов

2.4.1 Метод начисления

2.4.2 Кассовый метод

Глава 3. Анализ типичных ошибок при исчислении налога на прибыль. Анализ арбитражной практики

3.1 Типичные ошибки при исчислении налога на прибыль

3.2 Анализ арбитражной практики по вопросам исчисления и уплаты налога на прибыль

Заключение

Список используемой литературы

Введение

Государство может воздействовать на ход экономической жизни, лишь располагая определенными денежными средствами. Их должны предоставить все заинтересованные в выполнении функций государства стороны - граждане и юридические лица. Для этого и существует система налогов, т.е. обязательных платежей государству.

Целью выполнения данной работы является исследование налога на прибыль как элемента налоговой политики.

Актуальность темы исследования. Развивающееся на протяжении последних лет налогообложение прибыли в Российской Федерации освоило множество различных способов и приемов взимания средств, наиболее удачные из которых складываются в теоретические основы налогообложения. Императивность в налогообложении отражается в действующей налоговой политике, основная цель которой сводится, во-первых, к формированию доходной части бюджетов и, во-вторых, к стимулированию развития экономического потенциала страны.

Роль прибыли в хозяйственной деятельности организаций предопределяется ее функциональным значением, а проявляется в использовании производных от нее расчетных категорий, таких как, доля прибыли, направленная на расширение деятельности организации, начисление доходов ее участникам (собственникам), образование различных резервов и др. В хозяйственной практике прибыль предприятия является частью чистого дохода общества. Она призвана, своими размерами и динамикой, отражать вклад данного предприятия в производство прибавочного продукта общества.

В реальной действительности прибыль - конечная цель и движущий мотив товарного производства рыночной экономики. Вместе с тем, использование прибыли в качестве объекта налогообложения является оправданным. А так же существует актуальность изучения арбитражной практики по вопросам исчисления и уплаты налога на прибыль организаций заключается в том, что Россия в традиционном понимании не является страной прецедентного права. Однако в реальности в нашей стране судебная практика, прежде всего арбитражных судов, играет огромную роль в регулировании налоговых отношений.

В настоящее время судебная практика арбитражных судов может существенно корректировать буквальный смысл налогового закона или даже вообще его перечеркивать и вводить другие подходы в регулировании налоговых правоотношений.

Глава1. Теоретические аспекты налога на прибыль

1.1 История возникновения налога на прибыль организаций

Налоги известны людям с глубокой древности, когда они фигурировали в форме дани, подати. Возникновение налогов связано с необходимостью содержания государства. Государство без налогов существовать не может, поскольку они представляют собой главный метод мобилизации доходов во все звенья бюджетной системы в условиях господства частной собственности и рыночных отношений.

Налог на прибыль предприятий и организаций имеет достаточно долгую историю. Особенности его применения в различных странах обуславливаются теми или иными приоритетами данной конкретной страны или ее экономическим положением.

В России ныне действующий налог на прибыль предприятий и организаций, введен с 1.01.1992г. Однако у дореволюционной России имеется богатый исторический опыт в налогообложении прибыли, особенно в период военных действий. Почти за год до Февральской революции, 13 мая 1916 года Совет Министров России утвердил Положение «Об установлении временного налога на прирост прибылей торгово-промышленных предприятий и вознаграждения личных промысловых занятий и о повышении размеров отчислений на погашение стоимости некоторых имуществ при исчислении прибылей, подлежащих обложению процентным сбором».

Принятый нормативный акт, в свою очередь носил ярко выраженный чрезвычайный характер. Срок его действия был рассчитан на 1916 и 1917 годы – годы военные. Налогу подлежали: - предприятия, обязанные публично отчитываться о результатах своей финансово-хозяйственной деятельности, а также облагаемые дополнительным промысловым налогом, если их годовая прибыль составляла более 8 % на основой капитал;

- подряды и поставки, на которые были получены особые промысловые свидетельства, если совокупность полученных от этих видов деятельности прибылей за 1916-17 годы составила не менее 2000 руб. в год;

- лица, входившие по избранию или найму в состав правлений учетных и наблюдательных комитетов и ревизионных комиссий в акционерных предприятиях, а также управляющие этими предприятиями, если полученное ими жалование не менее чем на 500 руб. в год превышали аналогичные выплаты за службу в 1912-13 г.

Не подлежали налогообложению налогом отчетные предприятия, впервые привлеченные к платежу процентного сбора за 1915 окладный год. Для остальных предприятий общая сумма налогов и сборов не должна была превышать 50% прибыли за отчетный год.

Надо отметить, что налоговые органы дореволюционной поры, даже в военное время, обеспечивали полный контроль за прибылью как юридических, так и физических лиц. Исчерпывающим был и обмен информацией между всеми территориальными налоговыми органами. Оказаться вне их поля зрения объекту налогообложения тогда было совершенно невозможно.

Владельцы торговых и промышленных предприятий высших категорий прибыльности, а также находившихся в столицах и крупных городах, должны были ежегодно, не позднее 1 апреля, подавать в территориальные налоговые органы заявления с указанием фамилии, имени, отчества, местожительства, рода и местонахождения предприятий, принадлежавших ему, оборота по каждому заведению.

В действовавшем на 1916 - 1917 годы Положении о промысловом налоге не содержалось указаний об обложении дополнительным налогом на прирост прибылей предприятий, прекративших свою деятельность.

Этот пробел закона восполнялся лишь практикой. Так, с неотчетных предприятий, существовавших только часть года, дополнительный налог на прирост прибылей не взимался вовсе, если они прекращали свою деятельность до окончания раскладки. При закрытии же предприятий после окончания раскладки налог с них взимался полностью. Такой порядок находился в противоречии с установкой, согласно которой налог должен был взиматься по расчету времени существования предприятий в каждом окладном году.

Новыми правилами, принятыми 13 мая 1916 года, для неотчетных предприятий был установлен особый порядок уплаты налога на прирост прибыли. Теперь налог взимался в размере, соответствовавшем числу полных проработанных до закрытия фирмы месяцев в отчетном году. Например, если предприятие прекращало свою деятельность 30 мая, то налог должен был взиматься за четыре полных месяца (январь-апрель).

Налог на прирост прибыли и вознаграждения должен был взиматься в следующих размерах:

1. С предприятий, не обязанных публично отчитываться о результатах своей деятельности, лиц высшей администрации акционерных предприятий, индивидуальных предпринимателей с суммы прироста прибыли или вознаграждения до 1000 руб. – 30%, до 15 тысяч- 41 %, свыше 100 тысяч - 60%;

2. С предприятий, обязанных публично отчитываться о результатах своей финансово-хозяйственной деятельности при отношении прибыли к основному капиталу в размере 6% - ставка налога 40% суммы прироста прибыли, 9,5% прибыли к стоимости основного капитала – 50% суммы прироста прибыли. Предельный размер обложения прибыли отчетных предприятий достигал 90%.

Из вышесказанного можно сделать вывод, что Правительство дореволюционной России находило довольно адекватные способы сбора налога на прибыль, которые позволяли в определенной степени учесть специфику того времени в отношении распределения бремени на налогоплательщиков, и в то же время собирать достаточные средства для покрытия расходов.

Налоговая система, действующая в России в наши дни, сформировалась к началу 1992 г. Но уже в середине 1992 г. и в последующие годы в нее были внесены существенные изменения. Появились новые виды налогов, в существующие — внесены изменения. В настоящее время налог на прибыль регламентирован главой 25 НК РФ и является одним из важнейших налогов федерального бюджета.