Налоговый период по НДС составляет один календарный месяц.

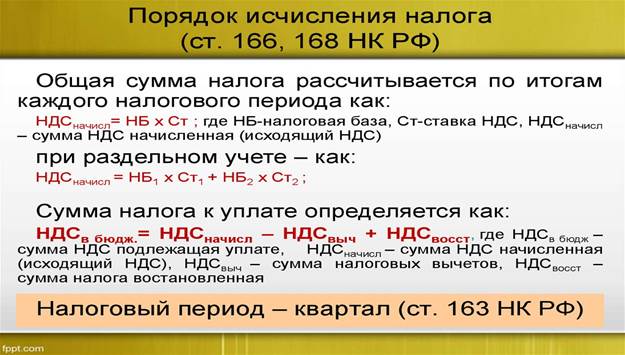

Налоговый период (статья 163 НК РФ) устанавливается как квартал.

Налоговый период – один квартал для налогоплательщиков с ежемесячными суммами выручки от реализации товаров (работ, услуг) без учета НДС.

Ставки НДС в России

С 1 января 2019 года ставка НДС составляет 20%.

Согласно исследованию Института народнохозяйственного прогнозирования РАН, в 2019 году за счёт повышения ставки налога на добавленную стоимость с 18 до 20% госбюджет получит дополнительно 800 млрд рублей.

Это — прямые дополнительные доходы бюджета, но рост НДС приведёт также к увеличению налогооблагаемой базы по другим фискальным сборам.

В настоящее время действует пониженная ставка 10 % для некоторых продовольственных товаров, книг, товаров для детей и некоторых категорий медицинского оборудования;

Ставка 0 % - для экспортируемых товаров и некоторых специфичных товаров (таких как почтовые марки, пошлины и лицензии).

Экспортер должен каждый раз подавать в налоговый орган заявление о возврате НДС и комплект подтверждающих документов для получения права на нулевую ставку НДС при экспорте.

Налоговые ставки (ст. 164 НК РФ)

Ставка 0 % применяется, например, при реализации товаров, вывезенных в таможенной процедуре экспорта; оказании услуг по международной перевозке товаров.

Ставка 10 % применяется, например, при реализации отдельных продовольственных товаров; товаров для детей; медицинских товаров.

Ставка 20 % — основная, применяется во всех остальных случаях.

Налоговые ставки:

· Нулевая налоговая ставка при реализации:

- товаров (за исключением нефти), вывезенных в таможенном режиме экспорта при условии представления в налоговые органы соответствующих документов;

- работ (услуг), непосредственно связанных с производством и реализацией данных товаров;

- работ (услуг), непосредственно связанных с перевозкой через таможенную территорию РФ товаров помещенных под таможенный режим транзита;

- услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположен за пределами территории РФ;

- работ (услуг), выполняемых непосредственно в космическом пространстве, а также комплекса подготовительных наземных работ (услуг);

- драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из лома и отходов, содержащих драгоценные металлы, Государственному фонду драгоценных металлов и драгоценных камней РФ;

- товаров (работ, услуг) для официального пользования иностранными дипломатическими и приравненными к ним представительствами.

Для подтверждения обоснованности применения налоговой ставки 0% представляются следующие документы:

o контракт налогоплательщика на поставку товара за пределы таможенной территории РФ;

o выписка банка, подтверждающая фактическое поступление выручки от иностранного лица – покупателя;

o грузовая таможенная декларация с соответствующими отметками таможенных органов;

o копии транспортных, товаросопроводительных документов с отметками пограничных таможенных органов.

В случае если контрактом предусмотрен расчет наличными денежными средствами, налогоплательщик представляет в налоговые органы выписку банка, подтверждающую внесение налогоплательщиком полученных сумм на его счет в российском банке, а также копии приходных кассовых ордеров.

При реализации товаров на экспорт через комиссионера, поверенного или агента по договору-комиссии либо агентскому договору в налоговые органы представляются следующие документы:

o договор-комиссия либо агентский договор;

o контракт лица, осуществляющего поставку товаров на экспорт по поручению налогоплательщика, с иностранным лицом на поставку указанного товара.

o выписка банка, подтверждающая фактическое поступление выручки от иностранного лица-покупателя.

· 10%-я налоговая ставка при реализации:

- ряда продовольственных товаров;

- товаров для детей согласно перечням, содержащимся в гл. 21 НК РФ.

· 20%-я налоговая ставка применяется при налогообложении во всех остальных случаях.

Порядок исчисления НДС

Налог на добавленную стоимость (НДС), при котором объектом налогообложения признаются те операции, которые связаны с реализацией товаров, а также выполнением различных строительных работ для личного использования и ввозом товаров на территорию РФ, исчисляется по нескольким ставкам: 0%, 10% и (18%) с 01.01.2019 г. - 20%.

Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете – как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно.

База для расчета НДС – стоимость реализованных товаров, работ, услуг.

Общая сумма налога для налогоплательщиков иностранных организаций, не стоящих на учете в налоговых органах, исчисляется налоговыми агентами.

Общая сумма налога при ввозе товаров исчисляется как процентная доля налоговой базы, соответствующая налоговой ставке.

Сумма налога по операциям реализации товаров, облагаемых по 0-й налоговой ставке, исчисляется отдельно по каждой операции.

В случае отсутствия у налогоплательщика бухгалтерского или налогового учета налоговые органы имеют право исчислять суммы налога на основе данных по иным аналогичным налогоплательщикам.

Дата реализации товаров определяется в зависимости от учетной политики для целей налогообложения:

o день отгрузки или день оплаты товаров - для налогоплательщиков, утвердивших момент определения налоговой базы по мере отгрузки и предъявления покупателю расчетных документов, как наиболее ранняя из следующих дат;

o день оплаты товаров - для налогоплательщиков, утвердивших момент определения налоговой базы по мере поступления денежных средств.

При реализации товаров налогоплательщик дополнительно к цене реализуемых товаров обязан предъявить к оплате покупателю соответствующую сумму налога.

Сумма налога, предъявляемая налогоплательщиком покупателю товаров, исчисляется по каждому виду товаров как соответствующая налоговой ставке процентная доля указанных цен.

При реализации товаров выставляются соответствующие счета-фактуры не позднее чем через 5 дней.

Счет-фактура - документ, служащий основанием для принятия предъявленных сумм налога к вычету или возмещению. Они не составляются

- налогоплательщиками по операциям реализации ценных бумаг,

- банками, страховыми организациями и негосударственными пенсионными фондами по операциям, не подлежащим налогообложению.

Суммы налога, предъявленные налогоплательщику при приобретении товаров на таможенную территорию РФ, как правило, не включаются в расходы, принимаемые к вычету при исчислении налога на доходы организаций за исключением случаев:

· реализации товаров, которые не подлежат налогообложению;

· производстве не подлежащих налогообложению товаров для собственных нужд;

· реализации товаров не на территории РФ.

НДС, подлежащий уплате в бюджет, уменьшается на суммы НДС по приобретенным ценностям, оказанным работам и услугам.

| v Пример.

Рассчитать сумму налога на добавленную стоимость, полученную предприятием и уплаченную в бюджет.

Выручка от реализации продукции (без НДС) составила 300 тыс. р. НДС, уплаченный за приобретенные сырье, материалы и комплектующие – 30 тыс. р. Ставка НДС – 18 %.

Решение:

1) полученный НДС: 300 х 0,18 = 54 тыс. р.

Таким образом,

2) выручка с учетом НДС составила

300 + 54 = 354 тыс. р.

3) Сумма НДС, уплаченного в бюджет:

54 – 30 = 24 тыс. р.

|

Порядок исчисления налога (ст.166 НК РФ)

Сумма налога при определении налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учёте — как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз. В общем случае налог исчисляется исходя из стоимости реализуемых товаров (работ, услуг), имущественных прав.

Моментом определения налоговой базы (статья 167 НК РФ) является наиболее ранняя из следующих дат:

1. день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2. день оплаты, частичной оплаты в счёт предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

3. при передаче права собственности в целях настоящей главы приравнивается к его отгрузке.

4. день реализации складского свидетельства - при реализации налогоплательщиком товаров, переданных им на хранение по «договору складского хранения» с выдачей складского свидетельства, момент определения налоговой базы по указанным товарам определяется как.

5. день уступки денежного требования или день прекращения соответствующего обязательства.

Налогоплательщик имеет право уменьшить общую сумму налога, на установленные налоговые вычеты (статья 171 НК РФ).

Вычетам подлежат суммы налога,

§ предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации, либо

§ уплаченные налогоплательщиком

- при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под её юрисдикцией,

- в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо

- при ввозе товаров, перемещаемых через границу Российской Федерации без таможенного оформления.

Порядок расчета

Для того, чтобы рассчитать НДС, необходимо рассчитать сумму НДС исчисленную при реализации, сумму вычетов по НДС, и, при необходимости - сумму НДС, которую нужно восстановить к уплате.

Восстановлению подлежат ранее принятые к вычету суммы НДС, по операциям, указанным в п.3 в ст. 170 НК РФ.

НДС, исчисленный при реализации = Налоговая база х Ставка НДС

НДС к уплате = НДС, исчисленный при реализации – входной НДС, принимаемый к вычету + восстановленный НДС.

По общему правилу налоговая база определяется на наиболее раннюю из двух дат:

- на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

- на день отгрузки (передачи) товаров (работ, услуг).

Льготы по НДС

Льготы по НДС предоставляются при продаже следующих товаров и услуг:

o почтовые марки, конверты и открытки с марками;

o народные промыслы;

o медицинская продукция;

o драгоценные монеты;

o ремонт по гарантии в рамках гарантийного срока;

o ремонтные работы по восстановлению исторических и культурных памятников, зданий культурного значения;

o научно-исследовательская деятельность в счёт бюджета;

o драгоценные металлы;

o питание для школьных и дошкольных объектов, медицинских учреждений;

o медицинские услуги;

o перевозка в городском и пригородном транспорте;

o тушение лесных пожаров;

o обслуживание воздушного, морского транспорта;

o аренда спортивных сооружений в целях организации мероприятий спортивного характера;

o продажа домов, квартир;

o продажа прав на различные изобретения;

o лом, отходы чёрных и цветных металлов.

Льготы предоставляются определённым организациям:

§ учреждения, оказывающие образовательные услуги;

§ магазины беспошлинной торговли;

§ учреждения культурного значения;

§ базы отдыха, санатории;

§ сельскохозяйственные производители;

§ ритуальные службы;

§ архивы;банки;

§ страховые компании;

§ негосударственные пенсионные фонды;

§ аптеки;

§ адвокатские конторы.

v Пример расчёта НДС:

Организацией закупается 50 кофт стоимостью 200 рублей.

В цену включен налог 18%, оплачиваемый поставщиком.

Стоимость кофт, в перерасчёте на проценты, можно выразить, как 118%.

Цена на кофты, исключая налог, составляет 169,5 рублей.

Оставшаяся сумма от стоимости (30,5 рублей) – это и есть НДС.

За 50 кофт придётся отдать НДС в размере 1525 рублей.