Для того чтобы налоговая система была эффективной, необходимо её изменить. Но не всю, а только ту её часть, в которой сегодняшняя налоговая система имеет брешь. Необходимо сделать такую налоговую систему, которая будет обеспечивать необходимые налоговые сборы. То есть необходимо заставить работодателя платить налоги. Другими словами необходимо «обелить» заработную плату. При этом предпринимаемые действия не должны отрицательным образом отражаться на первых двух пунктах условия эффективности налоговой системы.

Для того, чтобы работодателю не было смысла скрывать фактически уплачиваемую заработную плату, нужно применить единую сумму пенсионного отчисления (ЕСПО).

Для того, чтобы выяснить какой должна быть единая сумма пенсионного отчисления, обратимся к среднестатистическим сведениям о заработной плате которую получают работники («серую» зарплату).

На основе среднестатистических данных нужно принять такую ЕСПО, которая будет отвечать первому пункту условий эффективности налоговой системы, которая не будет «удушающей» для работодателя. В то же время ЕСПО должна удовлетворять второму пункту условий эффективности налоговой системы, налоговых сборов должно быть достаточно, чтобы покрыть запланированные расходы.

Теперь рассчитаем, какой должна быть сумма ЕСПО. Так как большинство «серых» зарплат составляет 20'000 рублей, значит за основу берём эту цифру. Но так как некоторые предприятия выплачивают зарплату менее 20'000 рублей, поэтому необходимо применить некую среднюю зарплату в этом интервале. Получаем

75 % от 20'000 руб. = 15'000 рублей

Уже от 15'000 рублей начисляем налог 14 %, получаем сумму к уплате налогов 2'100 рублей, независимо от того, какая зарплата начисляется.

Таким образом получаем, что при начислении заработной платы от 2'760 до 20'000 рублей работодатель должен будет уплатить налог в Пенсионный фонд из того расчёта, что все его сотрудники имеют заработную плату 15'000 рублей. Таким образом, работодателю нет смысла показывать, что он выплачивает зарплату менее 20'000 рублей. Коэффициент 75 % в данном случае применён для того, чтобы не нанести удара предприятиям, у которых 80 % заработной платы действительно менее 15'000 рублей. В то же время, именно несмотря на то, что зарплата работников менее 15'000 рублей, данное предприятие должно будет заплатить налог 2'100 рублей. Таким образом, это должно данное предприятие подстегнуть к увеличению заработной платы хотя бы до 15'000 рублей, тем самым улучшив финансовое состояние работников.

Но есть и вторая категория, это люди получающие зарплату свыше 20'000 до 40'000 рублей. К ним мы применим туже методику определения суммы, на которую будет зачислятся налог в Пенсионный фонд:

75 % от 40'000 руб. = 30'000 рублей

На 30'000 рублей начисляем налог 14 %, получаем сумму к уплате налогов 4'200 рублей, независимо от того, какая зарплата начисляется в пределах от 20'000 до 40'000 рублей. Понятно, что по такой схеме недобросовестный налогоплательщик не захочет работать и будет указывать официальную зарплату у всех не более 20'000 рублей. Для того чтобы работодателю не было смысла занижать официальные цифры заработной платы, которые превышают 20'000 рублей, необходимо применить регрессивный метод начисления налогов. То есть применить льготные вычеты, а именно, на 30'000 рублей начислять не 14 %, а 11 %. Тогда получится, что работодатель платит не 4'200 рублей, а

30'000 * 11 % = 3'300 рублей.

Как показали исследования, доходы в основном скрываются у рабочего класса, для руководящего звена немаловажно, чтобы его «белая» заработная плата была как можно ближе к получаемой фактически, поэтому «Специалист в цене» при выборе работодателя отдаёт предпочтение, где платят «белую» зарплату, дабы иметь защищённость. Во-вторых, предприятие, имеющее такие заработки, больше привлекают высококвалифицированных сотрудников, нежели такое же предприятие с меньшей заработной платой. Разница по суммарным отчислениям налогов, между работодателем указав все зарплаты не более 20'000 рублей и работодателем уплачиваемых налоги с зарплаты свыше 20'000 рублей, невелика. При этом предприятие имеет престиж. Итак, определились, что предприятие в целях не сокрытия доходов будет платить с заработных плат второй категории не 4'200 рублей, а 3'300 рублей. Но, для того чтобы стимулировать увеличение дохода у сотрудников на применение льготных вычетов необходимо поставить ограничения, а именно: работодатель применяет льготный налоговый вычет, если на предприятии зарплату свыше 20'000 рублей получает не менее 12 % сотрудников и не более 5 % рабочих получающих зарплату менее 10'000 рублей (то есть менее 1'300 рублей отчислений по подоходному налогу).

Есть ещё и третья категория работников, чья зарплата свыше 40'000 рублей. К ним мы применим те же методики, что и ко второй категории. За расчётную единицу примем 55'000 рублей. Таким образом, за работника, чья зарплата превышает 55'000 рублей работодатель должен уплатить:

55'000 рублей * 14 % = 7'700 рублей.

Применим сюда льготы, сделав налог не 14 %, а 7 %, получаем, что при льготных вычетах работодатель с зарплат третьей категории платит не 7'700 рублей, а 3'850 рублей. Но для того, чтобы воспользоваться льготными вычетами более 20 % работающих должны получать не менее 20'000 рублей (т. е. более 20 % работающих должны иметь подоходный налог не менее 2'600 рублей).

Таким образом, применение налоговых вычетов должно привести к «выходу из тени», при этом не забыты менее защищённые слои.

Для наглядности, полученные данные занесём в таблицу 3.1.

Но это данные для зарплат города Красноярска. Для села, например, уплата налога в 2'100 рублей при зарплате 5'000 рублей, это неприемлемо. Поэтому, для «провинции» и «села» необходимо применить поправочные коэффициенты, учитывающий зарплаты. Которые будут выглядеть соответствующим образом:

Таким образом, для различных категорий населённых пунктов, суммы уплат ЕСПО будут выглядеть следующим образом

Для того, чтобы не проводились махинации, с оффшорными зонами, например, директор работает в городе Красноярске, а все остальные в селе, необходимо применять максимальный коэффициент всему предприятию, на территории высшего коэффициента на которой оно работает. То есть, если предприятие города Красноярска производит деятельность на территории провинциального города, то ко всем работникам этого предприятия должен применяется коэффициент города Красноярска 1,0. Если предприятие села производит деятельность на территории провинциального города, то ко всем работникам этого предприятия должен применяется коэффициент провинциального города 0,5, даже если 2 человека работают на территории провинциального города и 98 человек на территории села. Это означает, что предприятие села имеет доходы провинциального города, а значит должно выплачивать зарплату на уровне провинциального города.

Применение ЕСПО

Теперь посмотрим, на ранее рассматриваемых предприятиях, результаты применения ЕСПО.

Предприятие № 1 – это «добросовестное» предприятие, указывающее истинную уплачиваемую зарплату, использующие упрощённую или вменённую систему налогообложения, с численностью 51 человек. Рассматриваемая зарплата за месяц.

Зарплата у ИТР в среднем составляет по 40'000 рублей на каждого ИТР (колонка 1 таблицы 1.1). Зарплата у рабочего –20'000 рублей. Зарплата технички – 2'760 рублей.

От начисленной заработной платы работодатель должен произвести отчисления в пенсионный фонд. При нынешней налоговой политике 14 % (колонка 4 таблицы 3.4), и согласно таблице 3.3 соответствующие отчисления за каждого работника при применении ЕСПО (колонка 5 таблицы 3.4). Колонка 7 – отображает сумму отчислений в пенсионный фонд за всех работников этого предприятия, при применении ЕСПО.

Как видно из таблицы 3.4 Пенсионный Фонд РФ при применении ЕСПО должен получить с этого малого предприятия 114'900 рублей, что на

меньше, чем при применении нынешней налоговой политики.

Если учесть что средняя трудовая пенсия составляет 4'278 рублей. Гипотетически можно предположить, что данное предприятие обеспечит пенсией

114'900 / 4'278 = 26 пенсионера

Ещё это предприятие обязано удержать и уплатить от начисленной заработной платы подоходный налог 13 % за каждого работника (колонка 8 Таблицы 3.4). После перехода на ЕСПО, размер уплаты по подоходному налогу для данного предприятия не изменится, и будет составлять 145'959 рублей.

Теперь рассмотрим предприятие № 2 – это типичное предприятие, скрывающее истинную уплачиваемую зарплату. На руки работники предприятия № 2 получают так же как на рассматриваемом предприятии № 1. Зарплата каждого ИТР в среднем по 40'000 рублей. Зарплата Рабочего – 20'000 рублей. Зарплата Технички – 2'760 рублей. Но это зарплаты, которые люди получают «в конверте», а по бухгалтерии зарплаты выглядят следующим образом: ИТР – 16'000 рублей на каждого ИТР (колонка 6 Таблицы 3.5); Рабочий – 3'600 рублей, Техничка – 2'760 рублей.

При действующей системе налогообложения работодатель уплачивает 36'002 рубля (колонка 8) в пенсионный фонд и 33'431 рубль (колонка 9) по подоходному налогу (вместо 157'186 рублей, колонка 4 и 145'959 рублей, колонка 5, соответственно). После применения к данному работодателю ЕСПО, в идеале он должен будет уплатить пенсионные отчисления в сумме 114'900 рублей (колонка 12). Предположим, что работодатель не изменит начисленную заработную плату в записях бухгалтерии (то есть укажет что все его работники получают зарплату не более 20'000 рублей). Тогда данное предприятие уплатит пенсионные отчисления в сумме 107'100 рублей (колонка 15).

Гипотетически предположим, что после применения ЕСПО, при минимально указанных зарплатах, такое предприятие обеспечит пенсией

107'100 / 4'278 = 25 пенсионеров.

Теперь рассмотрим, что получит государство от «недобросовестного» налогоплательщика после применения ЕСПО, при указании минимальных зарплат (Таблица 3.6).

Как видно из таблицы, после применения ЕСПО «недобросовестный» работодатель независимо от указанных из заработных плат, должен будет уплатить в пенсионный фонд не менее 107'100 рублей. А это в три! раза больше, чем получает государство при нынешней системе налогообложения.

Эффективность ЕСПО

Давайте разложим ЕСПО по пунктам эффективности. Как мы помним, что налоговая система считается эффективной, когда взимаемые платежи не «душат» налогоплательщика, в то же время этих платежей достаточно на запланированные расходы бюджета государства, а так же сборы налогов должны проходить в полном объёме.

Как уже упоминалось ранее, 14 % налога является приемлемым показателем. При ЕСПО 14 % это максимальный показатель. Значит, по первому пункту эффективность налоговой системы легко справляется.

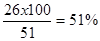

51 работающих людей на предприятии не скрывающего истинно выплачивающего зарплаты, обеспечивают пенсией 26 пенсионеров, значит, рабочее население способно обеспечить

населения пенсионного возраста.

населения пенсионного возраста.

Если учесть что сейчас на трех людей трудоспособного возраста приходится один пенсионер (а это 33 % против 51 %), то этих денег должно хватать на выплату пенсий. Значит, по второму пункту налоговая система считается очень эффективной.

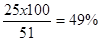

Но работающее население сможет обеспечить 51 % людей пенсионного возраста, если предприятие не скрывает зарплату своих работников. А как известно 80 % работодателей занижают истинные зарплаты работников. Значит, фактически получается, что работающее население обеспечивает только

населения пенсионного возраста, от предприятия скрывающего истинно выплачивающие зарплаты. Теперь применив соотношение добросовестных плетельщиков к недобросовестным, получается, что работающее население обеспечивает пенсионеров на

Из полученных данных видно, что пенсионный фонд при применении ЕСПО должен иметь профицит.

Что на 49 % больше необходимого минимума. То есть по третьему пункту эффективности ЕСПО справляется на отлично, сборы налогов проходят в полном объёме.

Делаем выводы. После введения ЕСПО, всего скорее государство будет иметь следующее:

1. По первому пункту, эффективность предлагаемой налоговой системы, из показателя критичного, перейдёт в приемлемую. «Честному» налогоплательщику будет дано налоговое послабление, на рассматриваемом примере почти на 30 %. Так же регрессивный метод должен спровоцировать налогоплательщика «выйти из тени». Значит, на этом этапе ЕСПО справляется на отлично.

2. Второй пункт эффективности налоговой системы, говорит о том, что 14 % от заработной платы более чем достаточно, чтобы покрыть планируемые расходы по пенсионному фонду. Значит, на этом этапе ЕСПО можно считать эффективным.

3. По третьему пункту, эффективность предлагаемой налоговой системы, справляется с запасом. На рассматриваемом примере даже при самых низких показателях сборы превышают расходы почти на 50 %. Значит, на этом этапе ЕСПО опять справляется на отлично.

По всем показателям применение ЕСПО показывает, что такой способ считается эффективной налоговой системой. А значит должен обеспечить рост экономики России.

Подоходный налог

Не стоит забывать, из-за того, что работодатель перестанет скрывать выплачиваемую заработную плату и будет указывать её такой, какой она является фактически, в бюджете государства будет прирост, который будет состоять из отчислений подоходного налога. Рассмотрим более конкретно.

Предприятие, которое честно выплачивала налоги – после введения ЕСПО отчисления по подоходному налогу не изменятся.

Рассмотрим предприятие после применения ЕСПО, которое будет указывать заработную плату не более 20'000 рублей.

Как видно из таблицы 3.7 при нынешней системе налогообложения работодатель уплачивает 33'431 рубль подоходного налога (колонка 4). Из за нецелесообразности указывать истинно выплачиваемую зарплату менее 20'000 рублей, работодатель, после ввода ЕСПО будет указывать зарплату ближе к истинной (колонка 5). Соответственно подоходный налог он будет удерживать от «новой» зарплаты. Которые со всего предприятия составят 130'359 рублей (колонка 7). Таким образом бюджет государства по подоходному налогу увеличится на 300 %, что в четыре!!! раза больше той суммы, что получает сегодня.

Заключение

Как видно из представленных материалов «обелевание» зарплаты путём применения ЕСПО решает сразу ряд проблем:

1. Работник должен получить социальную защищённость.

2. Должны снижается провоцирующие ситуации по налоговым преступлениям путём сокрытия доходов.

3. Предприятия должны «выйти из тени».

4. ЕСПО должно предотвратить банкротство Пенсионного фонда РФ.

5. Увеличивается бюджет Пенсионного фонда.

6. Увеличивается бюджет по статье Подоходного налога.

7. Честному работодателю не нанесён урон, даже наоборот, ему даются послабление.

8. Государство стимулирует поднимать уровень населения, путём стимулирования увеличения зарплат.

Конечно, нельзя утверждать, что на основе проведённых нами исследований нужно применить те цифры, которые мы указали. Потому, что исследования были не масштабными и не могут ответить за всё население страны. Суть данной работы не в цифрах, а в идеи. Если провести более детальный анализ получения зарплат, то используя методы, описанные в этой работе, то можно получить точные цифры, которые должны использоваться в ЕСПО.

Расчёты, показанные при применении ЕСПО, показывают, что процент пенсионного отчисления ни в коем случае нельзя увеличивать. Эту сумму можно либо уменьшить, либо оставить как есть. Ещё расчёты показали, что при применении ЕСПО Пенсионный фонд увеличит свой резервный фонд, а значит можно повысить размер средней трудовой пенсии. При применении ЕСПО, немало интересный показатель выявлен в бюджете подоходного налога. Увеличения подоходного налога в четыре раза говорит о том, что эти деньги нужно перераспределить. Например, часть из них пустить на накопительную часть в негосударственные пенсионные фонды. Часть денег с подоходного налога пустить на медицинское страхование. Хотя до тех пор, пока медицинская система не изменится в лучшую сторону, вероятнее всего, что мало кто хохочет, чтобы его деньги шли непонятно на что.

Также, данная работа наглядно показывает что происходит при сегодняшней системе налогообложения, к чему приведёт предлагаемая правительством налоговая политика, и что может получиться при применении ЕСПО.

Данная работа была показана людям, которые находят дыры в системе нашего государства и используют их в своих целях для получения выгоды. После изучения этой работы они признались, что если ввести ЕСПО, то им придётся так же как другие уплачивать хотя бы минимум пенсионные отчисления. Пока они не нашли дыр, с помощью которых можно было бы обойти рассматриваемую систему.

Список используемой литературы

1. Энциклопедия Кирилла и Мифодия // http://mega.km.ru.

2. В.Д. Камаев Экономическая теория: Учебник для ВУЗов. В.Д. Камаев, М.А. Абрамова, Л.С. Александрова, М.З. Ильчиков, П.П. Пилипенко, В.В. Радаев, В.Г. Родионова, Б.Т. Рябушкин, В.М. Соколинский, Ф.Ф. Стерликов, Л.Г. Таранкова, С.В. Тарасенко, Г.Г. Чибриков // М.:ВЛАДОС, 2003–640 с.

3. С. Фишер Экономика. С. Фишер, Р. Дорнбуш, Р. Шмалензи // М.: Дело, 1996

4. Сайт Федеральной налоговой службы // http://www.nalog.ru.

5. Статья Константина Гурдина: Было время – налоги снижали. Аргументы недели 34 (120) от 21 августа 2008 г. // http://www.argumenti.ru/publications/7546.

6. Статья Алексея Павлова: Пенсии опять перетряхнули. Аргументы недели 42 (128) от 16 октября 2008 г. // http://www.argumenti.ru/publications/8173.

7. Статья Елена Шишкунова: Богата Россия, а трех процентов не хватает. Финансовые известия от 18 августа 2008 г. // http://www.finiz.ru/nalog/article1250077.

8. Н.В. Миляков Налоги и налогообложение: Учебник. Н.В. Миляков // М.: ИНФРА-М, 2007–509 с.