1. Лица, указанные в статье 83 настоящего Кодекса, вправе выбрать таможенную процедуру путем ее заявления при таможенном декларировании товаров, либо при заявлении товаров к выпуску до подачи декларации на товары, либо путем ввоза товаров на территорию портовой СЭЗ или логистической СЭЗ.

2. Помещение товаров под таможенную процедуру начинается с момента подачи таможенному органу таможенной декларации или заявления о выпуске товаров до подачи декларации на товары, если иное не установлено настоящим Кодексом, и завершается выпуском товаров, за исключением случая, предусмотренного пунктом 1 статьи 204 настоящего Кодекса.

3. Днем помещения товаров под таможенную процедуру считается день выпуска товаров, за исключением случая, предусмотренного пунктом 1 статьи 204 настоящего Кодекса.

4. Обязанность по подтверждению соблюдения условий помещения товаров под заявленную таможенную процедуру возлагается на декларанта.

5. Товары, подлежащие санитарно-карантинному, ветеринарному, карантинному фитосанитарному и другим видам государственного контроля (надзора), помещаются под таможенную процедуру только после осуществления соответствующего вида государственного контроля (надзора).

6. Если при введении меры нетарифного регулирования определены таможенные процедуры, под которые не допускается помещение товаров, в отношении которых вводится такая мера, то указанные товары не подлежат помещению под такие таможенные процедуры независимо от положений настоящего раздела.

+ тетрадь

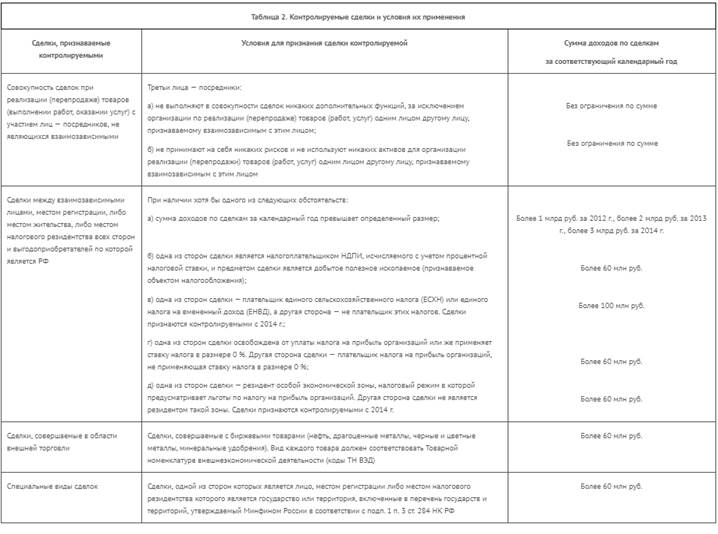

Раздел 6. Налоговый контроль трансфертного ценообразования.

Контролируемые сделки

Контролируемые сделки - сделки между взаимозависимыми лицами.

К сделкам между взаимозависимыми лицами в целях настоящего Кодекса приравниваются следующие сделки:

1)Совокупность сделок по реализации (перепродаже) товаров (выполнению работ, оказанию услуг), совершаемых с участием (при посредничестве) лиц, не являющихся взаимозависимыми.

2)Сделки в области внешней торговли товарами мировой биржевой торговли;

3)Сделки, одной из сторон которых является лицо, местом регистрации, либо местом жительства, либо местом налогового резидентства которого являются государство или территория, включенные в перечень государств и территорий, утверждаемый Министерством финансов Российской Федерации(Бермуды, Малайзия, Гибралтар, Монако, Панама)

4)Сделка между взаимозависимыми лицами, местом регистрации, либо местом жительства, либо местом налогового резидентства всех сторон и выгодоприобретателей по которой является Российская Федерация, признается контролируемой при наличии хотя бы одного из следующих обстоятельств:

-стороны сделки применяют разные ставки по налогу на прибыль организаций к прибыли от деятельности, в рамках которой заключена указанная сделка;

-одна из сторон сделки является налогоплательщиком налога на добычу полезных ископаемых, исчисляемого по налоговой ставке, установленной в процентах, и предметом сделки является добытое полезное ископаемое, признаваемое для указанной стороны сделки объектом налогообложения налогом на добычу полезных ископаемых, при добыче которого налогообложение производится по налоговой ставке, установленной в процентах;

5) одна из сторон сделки освобождена от обязанностей налогоплательщика налога на прибыль организаций;

6)одна из сторон сделки применяет систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог=ЕСХН) или систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности(ЕНВД)

7) хотя бы одна из сторон сделки является исследовательским корпоративным центром, указанным в Федеральном законе "Об инновационном центре "Сколково"

8) хотя бы одна из сторон сделки применяет в течение налогового периода инвестиционный налоговый вычет по налогу на прибыль организаций

9) признаются контролируемыми, если предметом таких сделок являются товары, входящие в состав одной или нескольких из следующих товарных групп:

1) нефть и товары, выработанные из нефти;

2) черные металлы;

3) цветные металлы;

4) минеральные удобрения;

5) драгоценные металлы и драгоценные камни.

Не признаются контролируемыми следующие сделки:

1)сторонами которых являются участники одной и той же консолидированной группы налогоплательщиков, (за исключением сделок, предметом которых является добытое полезное ископаемое, признаваемое объектом налогообложения налогом на добычу полезных ископаемых, при добыче которого налогообложение производится по налоговой ставке, установленной в процентах, а также сделок, доходы (расходы) по которым учитываются при определении налоговой базы по налогу на дополнительный доход от добычи углеводородного сырья);

2) сторонами которых являются лица, удовлетворяющие одновременно следующим требованиям:

указанные лица зарегистрированы в одном субъекте Российской Федерации;

указанные лица не имеют обособленных подразделений на территориях других субъектов Российской Федерации, а также за пределами Российской Федерации;

указанные лица не уплачивают налог на прибыль организаций в бюджеты других субъектов Российской Федерации;

указанные лица не имеют убытков (включая убытки прошлых периодов, переносимые на будущие налоговые периоды), принимаемых при исчислении налога на прибыль организаций;

3)межбанковские кредиты (депозиты) со сроком до семи календарных дней (включительно);

4)в области военно-технического сотрудничества Российской Федерации с иностранными государствами, осуществляемого в соответствии с Федеральным законом от 19 июля 1998 года N 114-ФЗ "О военно-техническом сотрудничестве Российской Федерации с иностранными государствами";

5) сделки по предоставлению поручительств (гарантий) в случае, если все стороны такой сделки являются российскими организациями, не являющимися банками;

6) сделки по предоставлению беспроцентных займов между взаимозависимыми лицами, местом регистрации либо местом жительства всех сторон и выгодоприобретателей по которым является Российская Федерация.

Трансфертная цена

Трансфертная цена – это цена, устанавливаемая в хозяйственных операциях между различными подразделениями единой компании или между участниками единой группы компаний. Деятельность по установлению цен между такими компаниями называется трансфертным ценообразованием. Трансфертные цены позволяют перераспределять общую прибыль группы лиц в пользу лиц, находящихся в государствах с более низкими налогами.

Т рансфертная цена представляет собой цену на товары (услуги), отличающуюся от объективно сформированной рыночной цены при совершении сделок между участниками единой группы компаний (холдинга).

Взаимозависимые лица

Взаимозависимыми лицами для целей налогообложения признаются лица, которые могут оказывать влияние на условия или результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц. (ст 105,1 НК)

Взаимозависимыми лицами признаются:

1) организации в случае, если одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25 процентов;

2) физическое лицо и организация в случае, если такое физическое лицо прямо и (или) косвенно участвует в такой организации и доля такого участия составляет более 25 процентов;

3) организации в случае, если одно и то же лицо прямо и (или) косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25 процентов;

4) организация и лицо (в том числе физическое лицо совместно с его взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта), имеющее полномочия по назначению (избранию) единоличного исполнительного органа этой организации или по назначению (избранию) не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) этой организации;

5) организации, единоличные исполнительные органы которых либо не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) которых назначены или избраны по решению одного и того же лица (физического лица совместно с его взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта);

6) организации, в которых более 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) составляют одни и те же физические лица совместно с взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта;

7) организация и лицо, осуществляющее полномочия ее единоличного исполнительного органа;

8) организации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо;

9) организации и (или) физические лица в случае, если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50 процентов;

10) физические лица в случае, если одно физическое лицо подчиняется другому физическому лицу по должностному положению;

11) физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный.

Для налогоплательщиков установлены три основания для признания лиц взаимозависимыми: согласно действующему законодательству, по решению суда либо в случае принятия самостоятельного решения самим налогоплательщиком.

Соглашение о ценообразовании

Российская организация - налогоплательщик, отнесенный к категории крупнейших налогоплательщиков, вправе обратиться в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, с заявлением о заключении соглашения о ценообразовании для целей налогообложения.

Соглашение о ценообразовании представляет собой соглашение между налогоплательщиком и федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, о порядке определения цен и (или) применения методов ценообразования в контролируемых сделках для целей налогообложения в течение срока его действия.

Предметом соглашения о ценообразовании являются:

1) виды и (или) перечни контролируемых сделок и товаров (работ, услуг), в отношении которых заключается соглашение;

2) порядок определения цен и (или) описание и порядок применения методик (формул) ценообразования для целей налогообложения;

3) перечень источников информации, используемых при определении соответствия цен, примененных в сделках, условиям соглашения;

4) срок действия соглашения;

5) перечень, порядок и сроки представления документов, подтверждающих исполнение условий соглашения о ценообразовании.

4. Иные условия соглашения о ценообразовании, помимо указанных в пункте 3 настоящей статьи, могут быть установлены по соглашению сторон.

Сторонами соглашения о ценообразовании являются налогоплательщик и федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, в лице его руководителя (заместителя руководителя)

В случае совершения однородных контролируемых сделок между несколькими российскими взаимозависимыми организациями (группой налогоплательщиков) с указанными организациями может быть заключено многостороннее соглашение о ценообразовании. При этом условия указанного соглашения распространяются на всю группу налогоплательщиков, его заключивших.

Соглашение о ценообразовании может быть заключено по одной либо нескольким сделкам (группе однородных сделок), имеющим один и тот же предмет, на срок, не превышающий трех лет.

Соглашение о ценообразовании может быть продлено по соглашению сторон не более чем на два года.

Соглашение о ценообразовании вступает в силу с 1 января календарного года, следующего за годом, в котором оно было подписано.

К заявлению налогоплательщика о заключении соглашения о ценообразовании прилагаются:

1) проект соглашения о ценообразовании;

2) документы о деятельности налогоплательщика, связанной с контролируемыми сделками, а также о контролируемых сделках, в отношении которых налогоплательщиком предлагается заключить соглашение о ценообразовании;

3) копии учредительных документов налогоплательщика;

4) копия свидетельства о государственной регистрации налогоплательщика;

5) копия свидетельства о постановке на учет налогоплательщика в налоговом органе по месту его нахождения на территории Российской Федерации;

6) бухгалтерская (финансовая) отчетность налогоплательщика за последний отчетный период;

7) документ, подтверждающий уплату заявителем государственной пошлины за рассмотрение федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, заявления о заключении соглашения о ценообразовании;

Федеральный орган исполнительной власти рассматривает представленные налогоплательщиком документы в срок не более шести месяцев со дня их получения. Указанный срок может быть продлен до девяти месяцев.

Принимается одно из следующих решений:

1) решение о заключении соглашения о ценообразовании;

2) мотивированное решение об отказе от заключения такого соглашения;

3) решение о необходимости доработки проекта соглашения, в котором федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, предлагает налогоплательщику доработать

Основаниями для принятия решения об отказе от заключения соглашения о ценообразовании, в частности, являются:

1) непредставление или представление не в полном объеме документов, предусмотренных пунктом 1 настоящей статьи;

2) неуплата или неполная уплата государственной пошлины;

3) мотивированный вывод о том, что в результате применения предложенного налогоплательщиком в проекте соглашения о ценообразовании порядка определения цен и (или) методов ценообразования не будет обеспечиваться исполнение положений пункта 1 статьи 105.3 настоящего Кодекса.

Действие соглашения о ценообразовании прекращается досрочно по решению руководителя (заместителя руководителя) федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, при нарушении налогоплательщиком соглашения о ценообразовании в течение срока его действия, повлекшем за собой неполную уплату налогов и выявленном в ходе проведения проверки.

Условия соглашения о ценообразовании остаются неизменными в случае изменения законодательства о налогах и сборах в части регулирования отношений, возникающих при заключении соглашения о ценообразовании, внесении в него изменений и прекращении его действия.