Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Топ:

Оснащения врачебно-сестринской бригады.

Техника безопасности при работе на пароконвектомате: К обслуживанию пароконвектомата допускаются лица, прошедшие технический минимум по эксплуатации оборудования...

Интересное:

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Ø Балансовые счета – это бухгалтерские счета, имеющие корреспонденцию между собой и обеспечивающие учет всей финансово – хозяйственной деятельности предприятия.

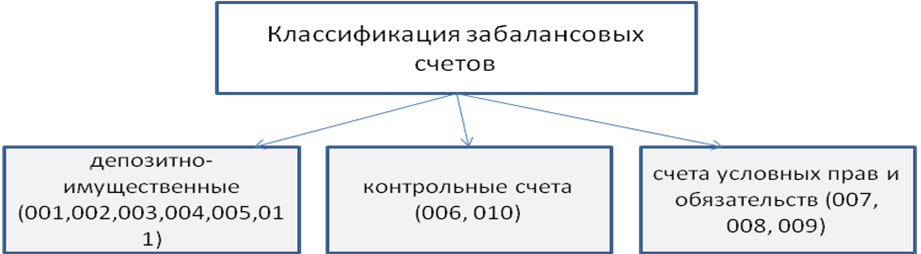

¢ Забалансовые счета – это счета, остатки по которым не входят в баланс, а показываются за его итогом, т.е. за балансом.

¢ Они нужны для обобщения информации о наличии и движении ценностей, не принадлежащих предприятию, но временно находящихся в его распоряжении или на его сохранности.

¢ Забалансовые счета не корреспондируют с другими счетами.

¢ Для забалансовых счетов характерны односторонние записи: только по дебету (увеличение) или только по кредиту (уменьшение).

¢ Они имеют трехзначное значение.

¢ Учет ведется без использования метода двойной записи.

¢ В Плане счетов их 11: например, 001 «Арендованные основные средства», 006 «Бланки строгой отчетности» и др.

¢ Задачи учета забалансовых счетов:

- обеспечение контроля за использованием материальных ценностей, не принадлежащих данному предприятию;

- контроль за сохранностью материальных ценностей;

- своевременное оформление документов на поступление и выбытие этих средств;

- обеспечение правильной организации бухгалтерского учета на этих счетах и др.

} В зависимости от отношения к балансу различают:

активные, пассивные и активно – пассивные счета.

q На активных счетах накапливается информация о видах имущества, на пассивных – об источниках средств, за счет которых формируется имущество.

} Каждый счет представляет собой двустороннюю таблицу:

левая сторона счета называется «дебет» (от лат. «он должен, я верю»), а правая – «кредит» (от лат. «он верит, доверяет»).

Ø Для большинства счетов (балансовых) характерно наличие остатка или «сальдо» (слово итальянского происхождения, означает «расчет») на начало и конец периода (месяц), а также оборотов за месяц по дебету и кредиту счета.

|

|

Ø Оборот счета – это сумма записей текущих операций за отчетный период по дебету – дебетовый оборот, по кредиту счета – кредитовый оборот.

Ø В зависимости от экономического содержания счета подразделяются на активные, пассивные и активно – пассивные (с односторонним сальдо или двухсторонним сальдо).

Существует несколько схем счетов, самая простая в виде буквы Т, т.е. Т-счет (самолетик):

Дебет наименование счета Кредит

} Для одних счетов дебет означает увеличение, кредит – уменьшение, а для других, наоборот – дебет – уменьшение, кредит – увеличение.

} Существуют определенные правила строения счетов:

1) открыть счет – это значит записать название счета и обозначить начальное сальдо (Сн.). На активных счетах сальдо на начало месяца пишут по дебету счета, по дебету также записывают все хозяйственные операции, которые увеличивают данный вид хозяйственных средств;

2) по кредиту активного счета записывают все хозяйственные операции месяца, которые вызывают уменьшение хозяйственных средств в отчетном периоде;

3) если сложить суммы всех операций, записанных на сторонах счета, то получится оборот счета. Сумма хозяйственных операций по дебету без начального остатка называется дебетовым оборотом. Сумма хозяйственных операций по кредиту счета без начального остатка - кредитовым оборотом.

Схема активного счета:

Дебет наименование счета Кредит

| Сальдо на начало периода | |

| + Хоз. операц., увелич.хоз. средства | - Хоз.операц. уменьш. хоз. средства |

| Од – оборот по дебету | Ок – оборот по кредиту |

| Сальдо на конец периода |

Чтобы рассчитать сальдо на конец отчетного периода (месяц) на активных счетах надо: сальдо на начало периода (месяца) по дебету счета (Снач.) прибавить дебетовый оборот (Од) и вычесть кредитовый оборот (Ок):

|

|

Скон. по дебету = Снач.по дебету + Од-Ок

} Для пассивных счетов: начальный остаток указывают по кредиту счета.

} По кредиту счета отражается увеличение, приход и поступление, а по дебету – уменьшение, расход и выбытие.

} В конце отчетного периода по каждому счету подводятся итоги оборотов: сначала по кредиту, а затем по дебету.

} При этом в итоги оборота по кредиту не включается начальный остаток, а учитываются только суммы операций, возникшие в отчетном периоде.

} Конечное сальдо (Скон. по кредиту) определяется так:

к начальному остатку по кредиту прибавляют обороты по кредиту (Ок) и вычитают обороты по дебету (Од).

} Конечный остаток будет кредитовым.

Скон. по кредиту = Снач. по кредиту +Ок - Од

Схема пассивного счета:

| Сальдо на начало периода | Сальдо на начало периода |

| - Хоз. операц., увелич.хоз. средства | +Хоз.операц. уменьш. хоз. средства |

| Од – оборот по дебету | Ок – оборот по кредиту |

| Сальдо на конец периода | Сальдо на конец периода |

} Кроме активных и пассивных счетов есть активно – пассивные счета, которые имеют признаки, как активных, так и пассивных счетов, а остаток у них может быть и дебетовым и кредитовым, а также одновременно дебетовым и кредитовым.

} Активно – пассивные счета бывают 2-х видов:

- с односторонним сальдо (или только по дебету или только по кредиту) – счет 90 «Продажи», 99 «Прибыли и убытки»;

- с двусторонним или развернутым сальдо (дебетовым и кредитовым одновременно) – счет 76 «Расчеты с разными дебиторами и кредиторами».

Счет 76 можно заменить 2 счетами: «расчеты с дебиторами» – активный счет и «расчеты с кредиторами» – пассивный счет. Объединение этих 2-х счетов объясняется изменениями во взаимных расчетах, дебитор может быть кредитором и наоборот, кредитор может быть дебитором

} По кредиту счета 76 на начало месяца отражается кредиторская задолженность, по кредиту записываются также хозяйственные операции, которые увеличивают кредиторскую задолженность, а также операции, уменьшающие дебиторскую задолженность.

} По дебету счета 76 на начало периода отражается дебиторская задолженность, хозяйственные операции, вызывающие увеличение дебиторской задолженности пишут по дебету, также по дебету указываются операции, которые уменьшают кредиторскую задолженность.

|

|

} Обороты подсчитываются и по дебету и по кредиту счета.

} Сальдо: дебетовое и кредитовое одновременно ( пример с развернутым сальдо).

По своей экономической природе любая хозяйственная операция обязательно обладает двойственностью и взаимностью. Для сохранения этих свойств и контроля за записями хозяйственных операций на счетах бухгалтерского учета используется способ двойной записи.

} Двойная запись представляет собой запись, в результате которой каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды: в дебете одного счета и одновременно в кредите другого взаимосвязанного с ним счета на одинаковую сумму.

} Основное правило: сумма кредитуемых счетов должна быть равна сумме дебетуемого счета и наоборот, сумма дебетуемых счетов должна быть равна сумме кредитуемого счета.

|

|

|

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой...

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!