Для характеристики платежеспособности предприятия в статистике используют показатели ликвидности организации.

Ликвидность предприятия - это способность предприятия покрывать свои обязательства активами, срок превращения которых из иной формы в денежную, соответствует сроку погашения обязательств.

В статистике выделяют следующие показатели ликвидности:

· коэффициент текущей ликвидности;

· коэффициент срочной 9быстрой) ликвидности;

· коэффициент абсолютной ликвидности.

Общая схема определения коэффициентов ликвидности – это отношение текущих активов (ТА) к текущим краткосрочным обязательствам (ТО).

Краткосрочные обязательства предприятия включают краткосрочные кредиты банков и прочие краткосрочные займы, краткосрочную кредиторскую задолженность, в том числе задолженность по дивидендам, прочие краткосрочные пассивы.

Для расчета коэффициентов ликвидности текущие активы подразделяются на следующие группы:

1. высоколиквидныеактивы  - денежные средства (в кассе, на расчетных рублевых и валютных счетах) и краткосрочные финансовые вложения;

- денежные средства (в кассе, на расчетных рублевых и валютных счетах) и краткосрочные финансовые вложения;

2. менее ликвидные активы  - краткосрочная дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты;

- краткосрочная дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты;

3. низколиквидные активы  - запасы, налог на добавленную стоимость, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

- запасы, налог на добавленную стоимость, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

Коэффициент текущей ликвидности (коэффициент покрытия) дает общую оценку ликвидности предприятия и показывает, сколько рублей текущих активов (оборотных средств) приходится на рублю текущих обязательств 9текущей краткосрочной задолженности). Коэффициент определяется по формуле:

(65)

(65)

Нормативным для показателя считается ограничение  .

.

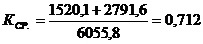

Коэффициент срочной ликвидности показывает, какая часть текущих обязательств предприятия может быть погашена не только имеющимися денежными средствами и краткосрочными финансовыми вложениями, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги (краткосрочной дебиторской задолженности):

(66)

(66)

Нормативное значение коэффициента  .

.

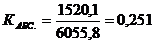

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности способно предприятие погасить в ближайшее время (немедленно) за счет денежных средств и краткосрочных финансовых вложений. Коэффициент вычисляется по формуле:

(66)

(66)

Нормативное значение коэффициента  .

.

Пример 3.

Имеются следующие данные по предприятию, тыс. руб.:

|

| На начало года

| На конец года

|

| Денежные средства

| 1447,7

| 1300,0

|

| Краткосрочные финансовые вложения

| 72,4

| 109,6

|

| Дебиторская задолженность

| 2113,4

| 2029,7

|

| Прочие оборотные активы

| 678,2

| 352,7

|

| Запасы и затраты (без расходов будущих периодов):

|

|

|

| - сырье и материалы

| 1638,8

| 1417,5

|

| - готовая продукция

| 5093,7

| 4033,9

|

| - прочие запасы и затраты

| 177,2

| 202,0

|

| Текущие обязательства

| 6055,8

| 4963,1

|

Определить коэффициенты ликвидности на начало и конец года.

Решение:

Определим сумму активов по группам (тыс. руб.):

а) высоколиквидные активы:

на начало года

на конец года

б) менее ликвидные активы:

на начало года

на конец года

в) низколиквидные активы:

на начало года

на конец года

Текущие активы:

на начало года

на конец года

Коэффициент абсолютной ликвидности:

на начало года

на конец года

Коэффициент срочной ликвидности:

на начало года

на конец года

Коэффициент покрытия

на начало года

на конец года

Все коэффициенты находятся в пределах рекомендуемых значений, следовательно, предприятие имеет возможность рассчитываться по свои обязательствам.

Контрольные вопросы для самоподготовки:

1. Предмет и задачи статистики финансов предприятий.

2. Показатели, характеризующие финансовую деятельность, финансовый результат и финансовое состояние предприятий и организаций. Показатели деловой активности, платежеспособности, ликвидности, оборачиваемости. Особенности исчисления финансовых показателей некоммерческих (бюджетных) организаций.

3. Статистические методы анализа финансово-экономической деятельности предприятий. Источники данных и о финансовых показателях предприятий.

Список литературы

Нормативно-правовые акты

1. Федеральный закон «Об официальном статистическом учете и системе государственной статистики в Российской Федерации» от 29 ноября 2007 года № 282-ФЗ.

2. Приказ Федеральной службы государственной статистики об утверждении форм Федерального статистического наблюдения №153 от 28 июля 2009 года (о форме годового отчета №1-предприятие «Основные сведения о деятельности организации»)

3. Постановление Правительства Российской Федерации №420 от 02 июня 2008г. «Положение о Федеральной службе государственной статистики»

4. Приказ Ростехрегулирования №329-ст от 22 ноября 2007 г. «О внедрении Общероссийского классификатора продукции по видам экономической деятельности (ОКПД)»

5. Федеральная целевая программа Развитие государственной статистики России в 2007-2011 годах.

6. Методологические положения по статистике. — М.: Росстат 2006 — Вып.5.

7. Инструкция ЦБ РФ от 24 августа 1993 г. Москва №17 (О банках и банковской деятельности: сб. нормативных документов, Ч.1,М.,Де-Юре, 1995.)

8. Форма Федерального статистического наблюдения №1-ОКПД «Сведения о производстве продукции по видам экономической деятельности (ОКПД) за 2009 год»

Базовый учебник

1. Статистика финансов. Учебник для студентов вузов, обучающихся по специальности «Статистика». /Под ред. Назарова М.Г. - М.: Омега-Л, 2005. *

2. Социально-экономическая статистика. Практикум / Н.М. Гореева, Л.Н. Демидова, Л.М. Клизогуб, С.А. Орехов; по ред. д-ра кон. наук, проф. С.А. Орехова. – М.: Эксмо, 2007. – 384 с. – (Высшее экономическое образование)*

Основная

1. Гусаров В.М. Статистика: Учеб. Пособие для вузов. – М.: ЮНИТИ-ДАНА, 2001. – 463 с.*

2. Курс социально-экономической статистики. Учебник для студентов вузов, обучающихся по специальности «Статистика». /Под ред. Назарова М.Г. 5-е изд., перераб. и доп. - М.: Омега-Л, 2006. *

3. Статистика: учебно-практическое пособие / М.Г. Назаров, В.С. Варагин, Т.Б. Великанова [и др.]; под ред. д-ра экон. наук, проф., акад. Межд. акад. информ. И РАЕН М.Г. Назарова. – М.: КНОРУС, 2006. – 480 с.*

4. Статистика финансов: Учебник.-2-е изд. / Под ред. В.Н. Салина.-М.: Финансы и статистика, 2002.*

5. Финансовая статистика: Учеб.пособие / Под ред. Т.Ю. Теймуровой.- Калуга: Издательский дом «Эйдос», 2003.*

Дополнительная

1. Бурцева, С.А. Статистика финансов: Учебник.- М.: Финансы и статистика, 2004.*

2. Тимофеева, Т.В. Финансовая статистика: Учеб.пособие.-М.: Финансы и статистика, 2006.*

3. Практикум по социально-экономической статистике. Учебное пособие. /Под ред. Назарова М.Г. - М.: изд. Академии бюджета и казначейства, 2005. *

4. Практикум по статистике финансов. Учебное пособие. /Под ред. Назарова М.Г. - М.: изд. Академии бюджета и казначейства, 2005. *

5. Статистика: учебник / под ред. С.А. Орехова. – М.: Эксмо, 2010. – 448 с. – (Новое экономическое образование)*

6. Учебно-практическое пособие по статистике. Учебное пособие. /Под ред. Назарова М.Г. - М.: Кнорус, 2006.*

Публикации в периодических изданиях

1. Божко В.П. Совершенствование процесса сбора первичных статистических данных в территориальных органах Росстата/ Божко В.П., Тульчинский Б.М. //Вопросы статистики. 2009. № 4. С.68-75.*

2. Ведев А.Л. Инфляция в период кризиса - вопросы денежной политики?/ Ведев А.Л., Косарев А.Е.//Вопросы статистики. 2009. № 12. С.34-38*

3. Горячева В.Г. Об изменении цен производителей сельскохозяйственной продукции и цен на приобретенную сельскохозяйственными организациями промышленную продукцию и услуги в 2008 году/ Горячева В.Г., Бородина А.С. //Вопросы статистики. 2009. № 10. С.45-48.*

4. Мальцева И.Г. Анализ структуры экономики и бюджетной системы г. Москвы и столиц крупнейших европейских государств (Лондона, Парижа, Берлина)Мальцева И.Г. //Вопросы статистики. 2009. № 10. С.31-33.*

5. Мурзачёва Е.И. Статистический анализ кредитного риска в экономике при финансировании малого бизнеса: оценка потенциальных потерь и факторов их возникновения/Мурзачёва Е.И. //Вопросы статистики. 2009. № 11. С.37-40.*

6. Райская Н.Н. Рейтинг регионов по интегральному показателю инвестиционной привлекательности/ Райская Н.Н., Сергиенко Я.В., Френкель А.А.// Вопросы статистики. 2009. № 1. С. 53-55.*

7. Райская Н.Н. Статистическое исследование ценовых процессов в промышленности в условиях кризиса/ Райская Н.Н., Сергиенко Я.В., Френкель А.А. //Вопросы статистики. 2009. № 10. С.45-61.*

Источники информации

1. Российский статистический ежегодник. 2009. Статистический сборник. /Росстат - М., 2010.

2. Финансы России. 2009. Статистический сборник. /Росстат. - М., 2010.

Интернет-ресурсы

http://www.gks.ru Федеральная служба государственной статистики (Росстат)

http://www.cisstat.org Межгосударственный статистический комитет СНГ

http://www.oecd.org Организация экономического сотрудничества и развития