Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Устройство и оснащение процедурного кабинета: Решающая роль в обеспечении правильного лечения пациентов отводится процедурной медсестре...

Эволюция кровеносной системы позвоночных животных: Биологическая эволюция – необратимый процесс исторического развития живой природы...

Интересное:

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Валовая продукция

1) как разница между валовым и внутризаводским оборотом: ВП = Во – Вн,где Во – валовой оборот; Вн – внутризаводской оборот.

Валовой оборот – это стоимость всего объема продукции, произведенного за определенный период всеми цехами предприятия, независимо от того, использовалась ли данная продукция внутри предприятия для дальнейшей переработки или была реализована на сторону.

Внутризаводской оборот – это стоимость продукции, выработанной одними и потребленной другими цехами в течение одного и того же периода времени.

2) как сумма товарной продукции и разности и остатков незавершенного производства (инструментов, приспособлений) на начало и конец планируемого периода

ВП = ТП + (НЗПк – НЗПн) + (Ик – Ин),

где НЗПн и НЗПк – стоимость остатков незавершенного производства на начало и конец

данного периода.

Ин и Ик – стоимость специального инструмента, полуфабрикатов, приспособлений собственного изготовления на начало и конец данного периода

Незавершенное производство – незаконченная производством продукция: заготовки, детали, полуфабрикаты, находящиеся на рабочих местах, контроле, транспортировке, в цеховых кладовых в виде запасов, не принятая ОТК и не сданная на склад готовых изделий.

Товарная продукция — это продукция, предназначенная для реализации.

Объем товарной продукции за период определяется по формуле

ТП = Тг + Тк + Тн + Ф + Ту,

где Тг – стоимость готовых изделий для реализации на сторону;

Тк – стоимость готовых изделий для нужд капитального строительства и непромышленного хозяйства своего предприятия;

Тн – стоимость полуфабрикатов своего производства и продукции вспомогательных цехов для реализации на сторону;

|

|

Ф – стоимость основных фондов собственного производства, введенных за период;

Ту – стоимость услуг и работ промышленного характера по заказам со стороны или для непромышленных хозяйств и организаций своего предприятия.

Реализованная продукция

РП = ТП + Он – Ок

где Он и Ок – остатки нереализованной продукции на начало и конец планового периода.

| Пример. Определите размер валовой, товарной и реализованной продукции. В отчетном периоде предприятие выпустило изделий X в количестве 500 единиц, изделий Y – 800 единиц. Цена изделия X – 2,5 тыс. р., Y – 3,2 тыс. р. Стоимость услуг непромышленного характера, оказанных сторонним организациям, - 50 тыс. р. Остаток незавершенного производства на начало года – 65 тыс. р., на конец года – 45 тыс. р. Остатки готовой продукции на складах на начало периода – 75 тыс. р., на конец периода – 125 тыс. р. Решение: Объем товарной продукции определим по формуле (1.3): ТП = (500 × 2,5 + 800 × 3,2) + 50 = 3 860 тыс. р. Валовая продукция отличается от товарной продукции на величину изменения остатков незавершенного производства на начало и конец планового периода: ВП = 3 860 + 45 – 65 = 3 840 тыс. р. Объем реализованной продукции определим по формуле (1.4): РП = 3 860 + 75 – 125 = 3 810 тыс. р. |

Коэффициент физического износа (Ки)

где Тн – нормативный срок службы, лет;

где Тн – нормативный срок службы, лет;

Тф – фактический срок, лет.

Коэффициент годности (Кг)

Кг = 1 – Ки.

Износ И = А × Тф, где А – месячная сумма амортизации, р.

Износ основных фондов в денежном выражении И =  ,

,

| Пример. Рассчитать износ станка и коэффициент годности, если известно, что ежегодные амортизационные отчисления составляют 16 тыс.р., а фактический срок службы – 3 тыс.р. Первоначальная стоимость станка 80 тыс.р. Решение: И = 16*3 = 48 тыс.р. Ки = 48/ 80 = 0,6 Кг = 1 – 0,6 = 0,4 |

Восстановительная стоимость методом индексной оценки:

Фв = Фп × Кпер, где Фв – восстановительная стоимость, р.;

Фп – первоначальная стоимость, р.;

Кпер – коэффициент восстановительную стоимость объекта, первоначальная стоимость которого переоценки.

|

|

| Пример. Рассчитать 200 тыс. р. Используется индексный метод. Коэффициент переоценки равен 1,1. Решение: Фв = 200 × 1,1 = 220 тыс. р. |

Остаточная стоимость

Фо = Фп – И или если произведена переоценка Фо = Фв – И,

где Фо – остаточная стоимость основных фондов, р.;

Фп – первоначальная стоимость, р.;

Фв – восстановительная стоимость, р.

И – сумма износа, р.

| Пример. Рассчитать остаточную стоимость объекта, первоначальная стоимость которого 200 тыс. р. Сумма начисленного износа составила 50 тыс.р. Решение: Фо = 200 - 50 = 150 тыс. р. |

Среднегодовая стоимость

,

,

где Фнг – стоимость основных фондов на начало года, р.;

Фвв – стоимость вводимых в данном году основных фондов, р.;

Фвыв – стоимость выводимых основных фондов, р.;

Х1 – количество полных месяцев работы вводимых основных фондов за год;

Х2 – количество полных месяцев бездействия выводимых основных фондов за год.

Пример. Определить среднегодовую стоимость основных фондов (ОФ). Стоимость ОФ на начало года 200 тыс.р. В феврале введены ОФ на сумму 50 тыс.р. В августе произошло выбытие основных фондов на 10 тыс.р., а в ноябре на 15 тыс.р.

Решение: Если фонды введены в феврале, но количество полных месяцев их работы за год считается с марта по декабрь, то есть - 10 месяцев. Если выбытие каких то фондов произошло в августе, то количество полных месяцев бездействия за год считается с сентября по декабрь, то есть – 4 месяца. Аналогично количество месяцев бездействия фондов, выбывших в ноябре – 1 месяц.

= 200 + 50×10/12 – 10×4/12 – 15×1/12 = 237,1 тыс. р. = 200 + 50×10/12 – 10×4/12 – 15×1/12 = 237,1 тыс. р.

|

Норма амортизации

,

,

где На – годовая норма амортизации, %;

Фп – первоначальная (восстановительная) стоимость основных фондов, р.;

Фл – ликвидационная стоимость основных фондов, р.;

Тп – срок полезного использования (или амортизационный период), лет.

Фондоотдача

или

или

где ТП – объем товарной продукции, р.;

В – выручка от реализации продукции (реализованная продукция), р.;

– среднегодовая стоимость основных фондов, р..

– среднегодовая стоимость основных фондов, р..

Фондоемкость

.

.

Фондовооруженность

где Чппп – среднесписочная численность промышленно-производственного персонала.

Рентабельность ОФ

где Пр – прибыль от реализации продукции, р

Коэффициент оборачиваемости

|

|

где В - выручка от реализации (объем реализованной продукции), р.;

ОбС - среднегодовая стоимость оборотных средств, р.

Длительность оборота

,

,

где F – продолжительность календарного периода, дни;

Коб – коэффициент оборачиваемости за период F.

Продолжительность календарного периода принимается округленно –360 дней в году, 90– в квартале, 30 в месяце.

Валовая продукция

1) как разница между валовым и внутризаводским оборотом: ВП = Во – Вн,где Во – валовой оборот; Вн – внутризаводской оборот.

Валовой оборот – это стоимость всего объема продукции, произведенного за определенный период всеми цехами предприятия, независимо от того, использовалась ли данная продукция внутри предприятия для дальнейшей переработки или была реализована на сторону.

Внутризаводской оборот – это стоимость продукции, выработанной одними и потребленной другими цехами в течение одного и того же периода времени.

2) как сумма товарной продукции и разности и остатков незавершенного производства (инструментов, приспособлений) на начало и конец планируемого периода

ВП = ТП + (НЗПк – НЗПн) + (Ик – Ин),

где НЗПн и НЗПк – стоимость остатков незавершенного производства на начало и конец

данного периода.

Ин и Ик – стоимость специального инструмента, полуфабрикатов, приспособлений собственного изготовления на начало и конец данного периода

Незавершенное производство – незаконченная производством продукция: заготовки, детали, полуфабрикаты, находящиеся на рабочих местах, контроле, транспортировке, в цеховых кладовых в виде запасов, не принятая ОТК и не сданная на склад готовых изделий.

Товарная продукция — это продукция, предназначенная для реализации.

Объем товарной продукции за период определяется по формуле

ТП = Тг + Тк + Тн + Ф + Ту,

где Тг – стоимость готовых изделий для реализации на сторону;

Тк – стоимость готовых изделий для нужд капитального строительства и непромышленного хозяйства своего предприятия;

Тн – стоимость полуфабрикатов своего производства и продукции вспомогательных цехов для реализации на сторону;

Ф – стоимость основных фондов собственного производства, введенных за период;

|

|

Ту – стоимость услуг и работ промышленного характера по заказам со стороны или для непромышленных хозяйств и организаций своего предприятия.

Реализованная продукция

РП = ТП + Он – Ок

где Он и Ок – остатки нереализованной продукции на начало и конец планового периода.

| Пример. Определите размер валовой, товарной и реализованной продукции. В отчетном периоде предприятие выпустило изделий X в количестве 500 единиц, изделий Y – 800 единиц. Цена изделия X – 2,5 тыс. р., Y – 3,2 тыс. р. Стоимость услуг непромышленного характера, оказанных сторонним организациям, - 50 тыс. р. Остаток незавершенного производства на начало года – 65 тыс. р., на конец года – 45 тыс. р. Остатки готовой продукции на складах на начало периода – 75 тыс. р., на конец периода – 125 тыс. р. Решение: Объем товарной продукции определим по формуле (1.3): ТП = (500 × 2,5 + 800 × 3,2) + 50 = 3 860 тыс. р. Валовая продукция отличается от товарной продукции на величину изменения остатков незавершенного производства на начало и конец планового периода: ВП = 3 860 + 45 – 65 = 3 840 тыс. р. Объем реализованной продукции определим по формуле (1.4): РП = 3 860 + 75 – 125 = 3 810 тыс. р. |

Коэффициент физического износа (Ки)

где Тн – нормативный срок службы, лет;

Тф – фактический срок, лет.

Коэффициент годности (Кг)

Кг = 1 – Ки.

Износ И = А × Тф, где А – месячная сумма амортизации, р.

Износ основных фондов в денежном выражении И = ,

| Пример. Рассчитать износ станка и коэффициент годности, если известно, что ежегодные амортизационные отчисления составляют 16 тыс.р., а фактический срок службы – 3 тыс.р. Первоначальная стоимость станка 80 тыс.р. Решение: И = 16*3 = 48 тыс.р. Ки = 48/ 80 = 0,6 Кг = 1 – 0,6 = 0,4 |

Восстановительная стоимость методом индексной оценки:

Фв = Фп × Кпер, где Фв – восстановительная стоимость, р.;

Фп – первоначальная стоимость, р.;

Кпер – коэффициент восстановительную стоимость объекта, первоначальная стоимость которого переоценки.

| Пример. Рассчитать 200 тыс. р. Используется индексный метод. Коэффициент переоценки равен 1,1. Решение: Фв = 200 × 1,1 = 220 тыс. р. |

Остаточная стоимость

Фо = Фп – И или если произведена переоценка Фо = Фв – И,

где Фо – остаточная стоимость основных фондов, р.;

Фп – первоначальная стоимость, р.;

Фв – восстановительная стоимость, р.

И – сумма износа, р.

| Пример. Рассчитать остаточную стоимость объекта, первоначальная стоимость которого 200 тыс. р. Сумма начисленного износа составила 50 тыс.р. Решение: Фо = 200 - 50 = 150 тыс. р. |

Среднегодовая стоимость

,

где Фнг – стоимость основных фондов на начало года, р.;

Фвв – стоимость вводимых в данном году основных фондов, р.;

Фвыв – стоимость выводимых основных фондов, р.;

|

|

Х1 – количество полных месяцев работы вводимых основных фондов за год;

Х2 – количество полных месяцев бездействия выводимых основных фондов за год.

| Пример. Определить среднегодовую стоимость основных фондов (ОФ). Стоимость ОФ на начало года 200 тыс.р. В феврале введены ОФ на сумму 50 тыс.р. В августе произошло выбытие основных фондов на 10 тыс.р., а в ноябре на 15 тыс.р.

Решение: Если фонды введены в феврале, но количество полных месяцев их работы за год считается с марта по декабрь, то есть - 10 месяцев. Если выбытие каких то фондов произошло в августе, то количество полных месяцев бездействия за год считается с сентября по декабрь, то есть – 4 месяца. Аналогично количество месяцев бездействия фондов, выбывших в ноябре – 1 месяц.

= 200 + 50×10/12 – 10×4/12 – 15×1/12 = 237,1 тыс. р.

|

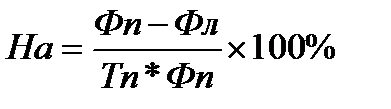

Норма амортизации

,

где На – годовая норма амортизации, %;

Фп – первоначальная (восстановительная) стоимость основных фондов, р.;

Фл – ликвидационная стоимость основных фондов, р.;

Тп – срок полезного использования (или амортизационный период), лет.

Фондоотдача

или

где ТП – объем товарной продукции, р.;

В – выручка от реализации продукции (реализованная продукция), р.;

– среднегодовая стоимость основных фондов, р..

Фондоемкость

.

Фондовооруженность

где Чппп – среднесписочная численность промышленно-производственного персонала.

Рентабельность ОФ

где Пр – прибыль от реализации продукции, р

Коэффициент оборачиваемости

где В - выручка от реализации (объем реализованной продукции), р.;

ОбС - среднегодовая стоимость оборотных средств, р.

Среднегодовой остаток оборотных средств

,

,

где ОбС0- величина оборотных средств на начало периода, р.

ОбСn- величина оборотных средств на n-ую дату, р.

n-число рассматриваемых дат.

| Пример. Определите среднегодовую стоимость оборотных средств. Сумма оборотных средств на 1 января - 100 тыс. р.; апреля - 130 тыс. р.; 1 июля - 115 тыс. р.; 1 октября - 135 тыс. р.; 31 декабря - 140 тыс. р. Решение: ОбС= (0,5*100+130+115+135+0,5*140)/(5-1)=125 тыс. р. |

Пример. Определить оборачиваемость оборотных средств для предыдущего примера и сумму абсолютного высвобождения оборотных средств, если скорость оборота увеличится в 1,2 раза.

Объем реализованной продукции– 600 тыс. рублей.

Решение. Коб = 600/125 = 4,8.

Абсолютное высвобождение рассчитывается по формуле

ОбС абс = ОбСб – ОбСпл, (4.10)

где ОбСпл – плановая величина оборотных средств, р.;

ОбСб – базовая величина оборотных средств, р.

ОбСпл = 600/(4,8 × 1,2) = 104,2 тыс. р.

Сумма высвобождения = 125-104,2= 20,8 тыс.р.

Коэффициент закрепления (К закреп)

.

.

Длительность оборота

,

где F – продолжительность календарного периода, дни;

Коб – коэффициент оборачиваемости за период F.

Продолжительность календарного периода принимается округленно –360 дней в году, 90– в квартале, 30 в месяце.

|

|

|

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!