| Наименование расходов

| Стоимость, руб.

|

| Электроэнергия

| 0,9

|

| Вода и канализация

| 1,43

|

| Заработная плата с начислениями

| 2,3

|

| Амортизация

|

|

| Затраты на ремонт

| 2,4

|

| Транспортные затраты и связь

| 1,2

|

| Затраты на охрану

|

|

| Прочее

| 2,3

|

| Итого

| 15,53

|

Предполагая, что спрос будет 2047304 шт., то количество затрат будет составлять 4708812,43рублей.

Разработаем месячные прогнозы на среднее (за год) количество продаваемых консервов в день.

Таблица 3.2

Определим средний дневной спрос

| Месяц

| Ожидаемый спрос

| Количество рабочих дней в месяце

| Средний за месяц ежедневный спрос

|

| Январь

|

|

|

|

| Февраль

|

|

|

|

| Март

|

|

|

|

| Апрель

|

|

|

|

| Май

|

|

|

|

| Июнь

|

|

|

|

| Июль

|

|

|

|

| Август

|

|

|

|

| Сентябрь

|

|

|

|

| Октябрь

|

|

|

|

| Ноябрь

|

|

|

|

| Декабрь

|

|

|

|

| Итого:

|

|

|

|

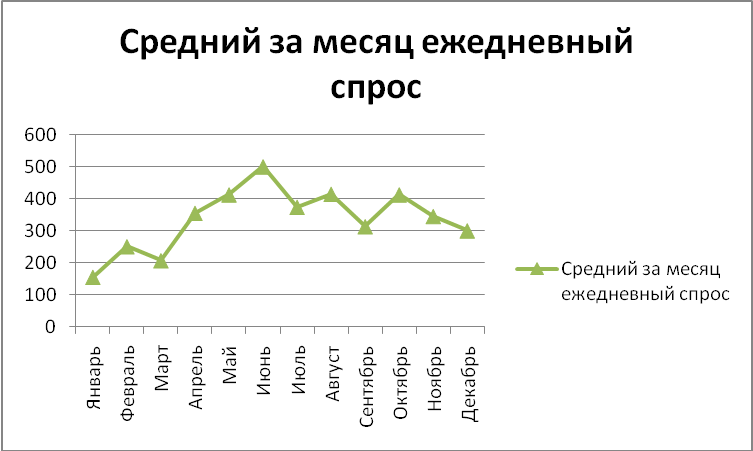

Наглядно это можно посмотреть на диаграмме, которая показывает дневной спрос в каждом месяце:

Среднетребуемый выпуск = Общий ожидаемый спрос/Число рабочих дней = 93875/276= 340шт. в сутки

Предприятием принято решение поддерживать постоянный средний спрос, т.к. предприятие производит продукцию. Продукцию можно заготовить заранее и хранить, Поэтому поддерживать постоянный темп производства в данном случае возможно.

Предприятие может принять решение позволяющее содержать такое количество персонала, которое необходимо для среднего спроса или использовать временно нанимаемых рабочих.

Стратегия 1 – поддержание постоянной численности персонала в течение всего года.

Стратегия 2 – воздействие на спрос посредством рекламы.

Таблица 3.3

Информация о затратах

| Составляющие затрат

| Затраты

|

| 1. Текущие затраты на складирование (запасы)

| 5руб./ед. мес.

|

| 2. Затраты по субконтракту (предельные затраты на единицу сверх собственных производственных затрат на единицу)

| 10 руб./ед.

|

| 3. Средняя заработная плата

| 100руб./ч.(800 руб./день)

|

| 4. Оплата сверхурочной работы

| 150руб../ч (свыше 8ч)

|

| 5. Трудоемкость единицы

| 0,2 ч/ед.

|

| 6. Затраты на увеличение темпа производства (обучение и прием новых рабочих)

| 10 руб./ед.

|

| 7. Затраты на снижение темпа производства (увольнение)

| 15 руб./ед.

|

Анализ плана 1.

Проанализируем первую стратегию, предусматривающую поддержание постоянной численности персонала в течение всего года, который необходим для нормального функционирования завода, не привлекая при этом дополнительную рабочую силу.

Анализируя этот подход, который предусматривает выпуск 340 штук в день, отмечаем что он базируется на использовании постоянной численности рабочих, в нём отсутствует сверхурочное время, не используются простои, не используются страховые запасы, не привлекаются субподрядчики. Завод накапливает запасы готовой продукции в период спада спроса с января по март и исчерпывает их в период высокого спроса с апреля по декабрь. Принимаем начальные запасы равными нулю и планируем конечные запасы также равными нулю. Расчёты приведены в табл.3.4:

Таблица 3.4

Расчёт изменения запасов по плану 1

| Месяц

| Производство 340 ед./день

| Прогноз спроса

| Месячное изменение запасов

| Изменение запасов

|

| Январь

|

|

| +4289

| +4289

|

| Февраль

|

|

| +1815

| +6104

|

| Март

|

|

| +3224

| +9328

|

| Апрель

|

|

| -310

| +9018

|

| Май

|

|

| -1730

| +7288

|

| Июнь

|

|

| -3525

| +3763

|

| Июль

|

|

| -808

| +2955

|

| Август

|

|

| -1796

| +1159

|

| Сентябрь

|

|

| +602

| +1761

|

| Октябрь

|

|

| -1656

| +105

|

| Ноябрь

|

|

| -110

| -5

|

| Декабрь

|

|

| +970

| +965

|

|

|

|

|

|

|

Общий объем хранения текущего запаса от первого до последнего месяца – 46730 ед.

Число рабочих, необходимых для производства 340 ед./день, равно 10(поскольку каждая единица требует для её производства 0,2 рабочих часов).

Затраты по плану 1 представлены в табл.3.5:

Таблица 3.5

Затраты по плану 1

| Затраты

| Расчет затрат, руб.

|

| 1. Текущие затраты на складирование

| 46730 ед. мес. * 5 д.ед./ед. мес. =233650руб.

|

| 2. Основное рабочее время

| 10 раб. * 800руб./день * 276 дней = 2208000 руб.

|

| 3. Другие затраты (сверхурочная оплата, прием, увольнение, субконтракт)

|

|

| 4. Общие затраты

| 24441650 руб.

|

Анализ плана 2

Эта стратегия заключается в увеличении спроса на продукцию завода посредством проведения рекламной кампании.

Реклама подразумевает продвижение товара с помощью таких приемов, как:

1.подача рекламных объявлений в средствах массовой информации (газета «Сорока-Крым», газета «Удача», газета «Всё для Всех»,Русское радио, билборды)

2.директ-мейл (участие в туристических ярмарках и выставках, буклеты, брошюры, проспекты и другой информационный материал).

Рекламная кампания предусматривает расходы по следующим статьям за год:

Таблица 3.6

Затраты по плану 2

| Статьи расходов

| Сумма затрат, руб

|

| Расходы на оформление сайта

| 48 800 руб.

|

| Участие в выставках

| 29 000 руб.

|

| Распространение рекламы (буклеты, журналы, каталоги, календари и т.д.)

| 55 000 руб.

|

| административные расходы

| 5 100 руб.

|

| амортизация и другие расходы

| 5000 руб.

|

| ИТОГО:

| 142 900 руб.

|

Таким образом, суммарные затраты, необходимые для осуществления стратегии №2, составляют 142 900 руб.

Теперь сравним результаты проведенных анализов. Результаты представлены в таблице 3.7.

Таблица 3.7

Сравнение результатов

| Составляющие затрат

| Затраты по Стратегии №1, руб

| Затраты по Стратегии №2, руб

|

| Суммарные затраты

|

|

|

Проанализировав данные таблицы 3.7, можно сделать вывод, что минимальные суммарные затраты составляют 142900грн. при осуществлении стратегии №2 (воздействие путем рекламы). Но суммарные затраты при осуществлении стратегии №1 (общая численность персонала) выше затрат на осуществление стратегии №2 –24441650 руб., следовательно, санаторий должен использовать стратегию №2 на основе рекламы.

ЗАКЛЮЧЕНИЕ

Любая коммерческая деятельность зависит от множества факторов, на которые предприниматель может повлиять (например, экономичность) и нет. Так же и в работе завода– мы не можем повлиять на условия внешней среды (политику, изменения экономики страны и пр.), но за дела внутри предприятия ответственность несете только руководство.

Агрегатное планирование – процесс формирования сбалансированных по ресурсам производственных программ организации на плановый период и дифференциации их по отрезкам календарного периода и по отдельным структурным подразделениям организации (производствам, цехам, участкам).

В силу специфических особенностей производства особую актуальность проблема разработки стратегии приобретает для предприятий. Первостепенное значение здесь приобретает решение вопросов, связанных с разработкой и реализацией на предприятиях промышленного комплекса стратегии, учитывающей производственный потенциал предприятий и потребности регионального рынка. Для эффективного функционирования предприятиям - субъектам необходимо предвидеть изменения во внешней среде, управлять внутренними контролируемыми, учитывать воздействие неконтролируемых факторов, активно влиять на будущее состояние.

Публичное акционерное общество «Симферопольский консервный завод им. С.М. Кирова», именуемое далее «Общество», (предыдущее наименование- Открытое акционерное общество «Симферопольский консервный завод им. С.М. Кирова»), создано в соответствии с приказом Фонда имущества Автономной Республики Крым № 722 от 13 июня 1996 года и решением Общего собрания Арендного предприятия «Симферопольский консервный завод им. С.М. Кирова» от 04 июня 1996 года путем преобразования Арендного предприятия «Симферопольский консервный завод им. С.М. Кирова» в Открытое акционерное общество «Симферопольский консервный завод им. С.М. Кирова», согласно Декрету Кабинета Министров Украины «О приватизации целостных имущественных комплексов государственных предприятий и их структурных подразделений, сданных в аренду» № 57-93от 20.05.1993 года и Указу Президента Украины «Об ускорении приватизации имущества в агропромышленном комплексе» № 66/95 от 19.01.1995 г., и зарегистрировано Исполнительным комитетом Симферопольского городского совета Автономной Республики Крым 20.06.1996 г. номер записи о включении сведений о юридическом лице в Единый государственный реестр 1 882 120 0000 002282.

Отраслевая принадлежность: пищевая промышленность.

Для ПАО «Симферопольский консервный завод им. С.М.Кирова» характерна линейно-функциональная организационная структура, при которой управленческие воздействия разделяются на линейные – обязательные для исполнения, и функциональные – рекомендательные.

Предприятие ПАО «Симферопольский консервный завод им. С.М.Кирова» осуществляет реализацию своей продукции оптовым предприятиям и индивидуальным предпринимателям на территории Республики Крым. Ценовая политика предприятия устанавливается в зависимости от себестоимости.

Анализ уровня безубыточности показал, что сумма выручки предприятия не должна быть ниже 270710,7 руб.,чтобы покрыть все затраты. При такой выручке рентабельность равна нулю. Прогноз объемов реализации проведен с использованием метода скользящей средней, полученные результаты отражены в таблице и на графике.

При составлении агрегатного планирования, было применено 2 стратегии, при анализе которых пришли к выводу, что суммарные затраты при осуществлении стратегии №1 (общая численность персонала) выше затрат на осуществление стратегии №2 –24441650 руб., следовательно, санаторий должен использовать стратегию №2 на основе рекламы.