Акциз, являясь важнейшим косвенным налогом, взимется с товаров и услуг в цене или тарифе. Формально плательщиком (сборщиком) этого налога выступают предприятия, производящие подакцизную продукцию. В то же время дейсвительным его нсителем становится потребитель, который оплачивает акциз при покупке товара. Следовательно, акциз — ценообразуюий фактор.

В Российской Феерации с соответствии с Законом РСФСР от 6 декабря 1991 г. с изменениями и допонениями (в редакции от 10 февраля 1999 г.) введеы акцизы на ряд товаров широкого потребления, хотя и не являющихся в своей подавляющей части предметами пер вой необходимоти.

Акцизами облагаются следующие товары:

§ спирт этиловый из всех видов сырья,

§ пиртосодержащая и алкогольная продкция, коньяки, вина, пиво,

§ табачные изделя,

§ ювелирные изделия,

§ нефт, включая стабилизированный конденсат,

§ бензин автомобильный,

§ легковые автомобили,

§ отдельные виды минерального сыря.

Рд подакцизных тоаров (алкогольна продукция, табаные изделия) подлежат маркировке марками акцизного сбора. Марки акцзного сбора являющиеся свидетеьством внесения авансового платежа по акцизам конкретным налогоплательщиком, должны быть в обязательном порядке наклееы на подакцизные овары. Для алкогольной продукции стоимости специальных марок установлены: 150 руб. за 1000 шт. марок с надписью «Алкогольная продукция» и 300 руб. за 1000 шт. марок с надписью «репкие алкогольны напитки»

Caution: Some letters were intendedly removed from the document because It was created by TRIAL version of Softany CHM to DOC converter. To get rid of this, please purchase the product.

КРАТКИЕ СВЕДЕНИЯ ИЗ ТЕОРИИ

КРАТКИЕ СВЕДЕНИЯ ИЗ ТЕОРИИ

1. Расчёт численности осовных рабочих Росн,чел, о каждой опеации i-того наименования рассчитывается по формуе:

Росн i = Tрi / Фдр * Квн

где Tрi трудоемкость опраций i-того наиенования, час,

Квн – коэффициент выполнения нормы;

Фдр – дйствительный фонд времени работы одного рабочего за год, ча.

2. Действтельный фонд времени работы одного рабочего за год, час, определяется по формуле:

Фдр = (Дк – (Дв +Дп + Дпп)) ∙ Прс + (Дпп · Прспп) ∙ (1 – Кп/100)

где Дк Дв, Дп, Дпп число календарнх, выходных, праздничных и предпраздничных дней в расчётном периоде;

Прс – продолжительность рабочей смены, ас;

Прспп – продолжительность рабочей смены в редпраздничный деь, час;

Кп – коэффициент, учитывающий потери рабочего времени, %

3.Трудоемкость Tрi операций i-того наименования, час, определяется по формуле:

Tрi = tшт i ∙ Пвып

где tшт - штучное время выполнения операии i-того нименования, час;

Пвып – годовой ыпуск продукции, шт;

4. Общая численность сновных производственных рабочих Росн, чел, на участке определяется по формуле:

Росн = Tр / Фдр * Квн

где р - трудоемкость изготовления годового выпуска продукции, час определяется как

Tр = ∑ tшт ∙ Пвып

где ∑ tшт - время изготовления изделия на участке, ча;

Расчёт численности вспомогательных рабочих Рвсп, чел,ведётся по нормативам относительной чисенности: Рвсп = 15-20 % Росн.

Расчёт численности руководителей Ррк, чел, опеделяется как

Ррук = 6-8%Росн.

Расчёт численности служаих Рсл, чел, определяется как

Рсл = 2-3 % Росн

В фонд заработной платы (ФЗП) включают сумы по тарифным стакам и окладам, а также все иды доплат за исключением выплат из фонда материального поощрения. ФЗП рассчитывается по каждой катеории работников предприятия.

Структура годового ФЗП Зобщ.год., руб, производственных рабочих включает в себя основную Зосн..год и дополнительную Здоп..год зарплату.

Гоовой фонд основной зарплаты З осн..год,руб, производственных рабочих определяется по формуле:

З осн..год = (Ред.прод. · Пвып) + П осн..го

где Ред.прод. - суммарная расценка на изготовление единицы продукции, руб.;

Пвып - годовой выпуск продукции, шт;

Суммарную расценка Редпрод, руб, определяется через седне-часовую тарифную ставку по формуле:

Ред.прод = Тр изд ∙ Сч.ср,

где р.изд. – время изготовления издели, час;

Сч.ср. - часовая ставка среднего разряда работы, руб.;

Среднй разряд производтвенных рабочих определяется по формуле:

IсрРосн) = Росн1 ·1+Росн2 ·2+Росн3 ·3+ Росн4 ·4 + Росн5 ·5+Росн6 · 6 / ∑ Роснi

где Росн1……. Росн6 - численность основных рабочих по разрядам, чел;

1, 2, 3, 4, 5, 6 - квалификационые разряды.

Предпоожим, напрмер, что средний разряд производственных рабочих iср = 3,3 – тогда, значение часовой ставки среднего разряда раоты Сч.ср нахоим методом интерполяции, используя часовые тарифные ставки III и IV (крайних) разрядов, по формуле:

Сч.ср = Сч 4-го р-да – ((Сч4-го р-да – Сч 3-го рда) ∙(4-3,3)/4-3)

где Сч4-го р-да, Сч 3-го р-да - часовые таифные ставки III-го и IV-го разрядов, руб.

В фонд основной зарплаты входит и преия из ФЗП, расчёт которой производится по формуле:

П осн..год = З осн..год ∙ П / 100

где П – рзмер премии, %.

Годвой фонд дополнительной зарплаты З доп..год ,руб, принимается в размере 10-12% от годового фонда оновной зарплаты З осн..год производственных рабочих.

Расчёт средней зарплаты Зср.мес,руб, одного производственного рабоего за месяц определяется по формуе:

Зср мес = Зобщ.год / 12 ∙ Росн

где Зобщ.год - общий годовой ФЗП прозводственных рабочих, руб;

Росн – среднесписочная численность основных рабочих, чел.;

12 - количество месяцев в году.

Caution: Some letters were intendedly removed from the document because It was created by TRIAL version of Softany CHM to DOC converter. To get rid of this, please purchase the product.

15.3

КРАТКИЕ СВДЕНИЯ ИЗ ТЕОРИИ

1. Стоимость основных среств данного вида при различных видах их оценки определяется по фрмулам:

а) полная первоначальная (балансовая) стоиость Сп, руб

Сп = Рп + Ртр + Ру.м.

где Р п – расходы на приобретение (покупку) основных средств данного вида, руб.;

Р тр – расходы на их перевозку, руб.;

Р у.м. – расходы на их устновку и монтаж, руб.

б) среднегодовая стоимость Сср. год, руб, основных фондов

где С ввод – стоимость основных фонов, вводимых в экплуатацию, руб;

С выб - стоимость основных фондов, выводимых из эксплуатаци, уб;

Т ввод – количество полных месяцев с момента ввода основных фондов в экспуатацию до конца года;

Т выб - количество полны месяцев с момента вывода основых фондов в эксплатацию до конца года;

12 - количетво месяцев в году.

в) остаточная стоимость Сост, руб, т.е. первоначальная стоимость основных фондов за вычетом стоимости износа

ге На – норма амортизации, %;

Т – период эксплуатации, за который определяется стоимость износа основных фондов в годах;

2. Амортизационные отчисления определяются по формуам:

а) ощие среднегодовые амортизационные отчисления Ао, руб, за весь период эксплуатации основных фондов

или

или

где С к.р. – стоимость затрат на капитальный ремонт основных фондов данного вид за весь срк эксплуатации, руб;

Сд - стоимость демонтжа основных фондов данного вида при выводе их из эксплуатации (зтраты на реновацию), руб;

Тн – нормативный срок эксплуатации, лет;

На общ – общая норма амотизации за весь приод эксплуатации основных фондов

(на капитальный ремонт и на полное восстановление), %.

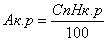

б) амортизационные отчисления на капитальный ремонт Ак.р, руб, основных фондов данного вида за од;

где На к.р – норма амортзации на капитальнй ремонт, %;

в) мортизационные очисления н полное восстанвление Ап.в, руб, основных фондов данного вида за год;

или

или

где На п.в – норма амортизации на полное восстановление (реновацию) основных фндов данного виа, %;

г) амортизационые отчисления, пиходящиеся на единицу продукции (деталь, изделие) Ао1дет, руб, изготовляемой с помощью данного вида основного фонда (машины, станка)

где На общ – общая норма амортизации обоудования, %;

t шт - норма времени на изготовление (обработку) одой изделия (детаи), час;

Фд - действительный фонд времени работы оборудования в течение года, час.

3. Нормы амортзации основных фондов анного вида определяются по формулам:

а) общая норма амортизации На, %, за есь период эксплутации основных фндов

100 или

100 или

б) норма амортизации на капитальны ремонт На к.р, %, основных фондов

или

или

в)) норма амотизации на полное восстановление На пв, %, основных фондов

100 или

100 или

4. Показатели исползования основных фондов определяются по формулам:

) фондоотдача Фо, руб/1руб, оновных фондов

где Вп –выпуск товарной продукции за год, руб;

Ссг – среднегодовая стоимость основных фондов, руб;

б) фондомкость продукции, Фе, руб, основных фондов

в)фондовооружёность абочих, Фв, руб/чел основных фондов

где Чр – среднеспиочная численность рабочих, чел.

Caution: Some letters were intendedly removed from the document because It was created by TRIAL version of Softany CHM to DOC converter. To get rid of this, please purchase the product.

КРАТКИЕ СВЕДЕНИЯ ИЗ ТЕОРИИ

Эффективнось использования боротных средст характеризуется показателями оборачиваемости, под которой понимается продолжительность полного кругооборота средств с момента приобретения оборотных средств до реализации готовой продукции, и времени или периодом их оборота.

1. Длительность одного оборота Д 1об, дни, определяется по формуле:

Д 1об = Д пл. п / Ко

где Д пл. п – длительность планового периода (1год = 360 дней; 1квартал = 90 дней и т.п);

Ко – количество оборотов ооротных средств з определённый приод.

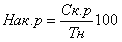

2. Коэффициент оборачиваемости Ко, число обортов, характеризует скорость оборота оборотных средств и определяется по формуле:

Ко = Д пл. п / Д 1об

или Ко = С р. п / С пл

где С р.п – стоимость реализованной продукции, руб;

С пл – среднегодовая стоимость оборотных средств предприятия, руб.

Ускорение оборачиваеости оборотных срдств уменьшает потребность в них, высвобождает денежые средства, ранее вложенные в запасы и заделы, что укрепляет финансовое положение предприятия.

3. Высвобождение обротных средств ∆ С пл, руб, в результате сокращени продолжительноси одного оборота боротных средств определяется по формуле:

∆ С пл С р.п / Ко2 - С р.п / Ко1

где С р.п – стоимость продуции, подлежащей к реализации в будущем периоде, руб;

Ко1 – количество обоотов оборотных средств за определённый период;

Ко2 – количество оборотов оборотных средств в результате сокращения продолжительности одного оборота в бдущем периоде.

Caution: Some letters were intendedly removed from the document because It was created by TRIAL version of Softany CHM to DOC converter. To get rid of this, please purchase the product.

15.5

КРАТКИЕ СВЕДЕНИЯ ИЗ ТЕОРИИ

Эффективность использования труовых ресурсов характеризует производителность труда, под которой онимается количество продукции, произведённой в единицу времени. Основными её показатеями являются выработка и трудоёмкость.

Выработка представляет собой количество продукции, произведённой в единицу рабочего времени (час, день) или приходящейся на одного среднесписочого работника.

Определяется выработка в натуральном и в стоимостном выражении:

В натуральном вражении показатель выработки В, шт, кг,т, определяется по формуле:

В = Впр / П

или

В = Впр / Чсп

где Вр – количеств произведённой прдукции в натуральом выражении;

П – продолжителность периода, час, день;

Чсп – среднесписочая численность работающих, человек.

В стоимостном выражении показатель вырботки В, руб, определяется по фрмуле:

В = Впр / П

или

В = Впр / Чсп

где Впр – количество произведённой продукции в стоимостном выражении.

Трудомкость представляет собой количество рабочего времени на производство продукции в натуральном выражении.

Показатель трудоёмкости Тр, нормочас, определяется по формуле:

Тр= 1/ В

Для нормирования труда в организации используются такие нормативы и единые нормы, как норма врмени и норма выраотки.

Норма времени tшт , час, - это ремя изготовления единицы продукции.

Норма времени определяется по формле:

tшт = Фд / Нвыр

Нома выработки Нвыр, шт, - это количество продукции изготовленное одним рабочим за установленую единицу времеи (например - час смена, месяц)

Норма выраотки определяется по формуле:

Нвыр= Фд / tшт

где Фд – установленный по плану действиельный фонд времени работы, час.

Покзатель выполнения нормы выработки одинаковых изделий оределяется по фомуле:

Квып = Впр / Нвыр ∙ 100 %

где Впр – фактическое количество произведённой продукции работником за единицу времени (час, смена, месяц), шт;

Показатель роста производительности труда Рпр.тр, %, определятся по формуле:

Рр.тр= В2 /В1 ∙100% - 100%

или

Рпр.тр. = ((В2 – В1) / В1) ∙ 100%

где В1 и В2 – показатели выработки в текущем и панируемом периодах;

Показатели роста выработки и снижения трудоёмкости продукции обратно пропорциональны соотношение между ними определяетя по формулам:

А =  и Б =

и Б =

где А процент роста выработки при снижении трудоёмкости на б %;

Б – прцент снижения трудоёмкости при росе выработки на а %;

Caution: Some letters were intendedly removed from the document because It was created by TRIAL version of Softany CHM to DOC converter. To get rid of this, please purchase the product.