Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

Топ:

Марксистская теория происхождения государства: По мнению Маркса и Энгельса, в основе развития общества, происходящих в нем изменений лежит...

Теоретическая значимость работы: Описание теоретической значимости (ценности) результатов исследования должно присутствовать во введении...

Установка замедленного коксования: Чем выше температура и ниже давление, тем место разрыва углеродной цепи всё больше смещается к её концу и значительно возрастает...

Интересное:

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

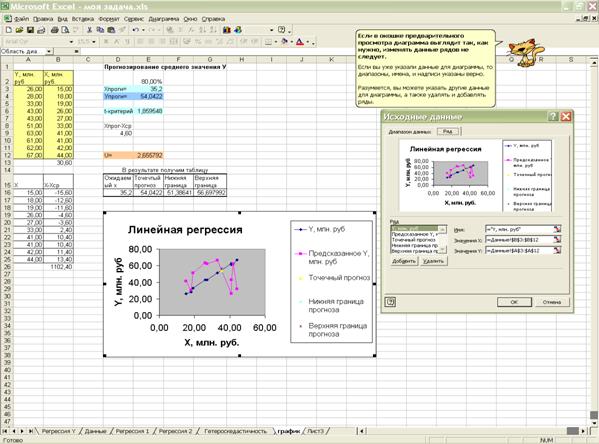

а) гиперболическая модель.

Рассчитаем характеристики точности модели (Приложение 18).

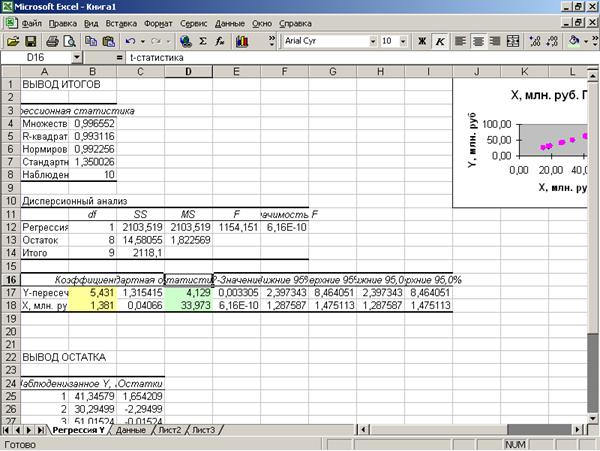

Индекс детерминации:  =0,9367.

=0,9367.

Таким образом, вариации в объеме выпуска продукции y на 93,67% обусловлены вариацией в объеме капиталовложений x, т.е. изменениями фактора x, учтенного в модели.Соответственно, все изменения в y на 6,33% обусловлены изменениями факторов, неучтенных в модели.

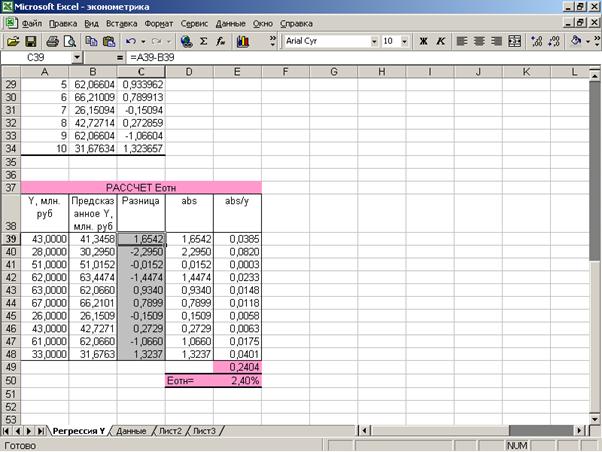

Средняя относительная ошибка аппроксимации:  =7,72% Таким образом, модельные значения

=7,72% Таким образом, модельные значения  отклоняются от фактических значений y в среднем на 7,72 %, т.е. получена модель среднего качества.

отклоняются от фактических значений y в среднем на 7,72 %, т.е. получена модель среднего качества.

б)степенная модель.

Рассчитаем характеристики точности модели (Приложение 19).

Индекс детерминации: =0,994.

Таким образом, вариации в объеме выпуска продукции y на 99,4% обусловлены вариацией в объеме капиталовложений x, т.е. изменениями фактора x, учтенного в модели.Соответственно, все изменения в y на 0,6% обусловлены изменениями факторов, неучтенных в модели.

Средняя относительная ошибка аппроксимации:  =2,4%. Таким образом, модельные значения

=2,4%. Таким образом, модельные значения  отклоняются от фактических значений y в среднем на 2,4 %, т.е. получена модель хорошего качества, высокой точности.

отклоняются от фактических значений y в среднем на 2,4 %, т.е. получена модель хорошего качества, высокой точности.

в)показательная модель.

Рассчитаем характеристики точности модели (Приложение 20).

Индекс детерминации:  =0,9422.

=0,9422.

Таким образом, вариации в объеме выпуска продукции y на 94,2% обусловлены вариацией в объеме капиталовложений x, т.е. изменениями фактора x, учтенного в модели.Соответственно, все изменения в y на 5,8% обусловлены изменениями факторов, неучтенных в модели.

Средняя относительная ошибка аппроксимации:  =6,88%.

=6,88%.

Таким образом, модельные значения отклоняются от фактических значений y в среднем на 6,88%, т.е. получена модель среднего качества.

|

|

Для сравнения моделей используем полученные данные.

| коэффициент детерминации | средняя относительная ошибка | |

| линейная | 0,9931 | 2,40 |

| гиперболическая | 0,9367 | 7,72 |

| степенная | 0,9935 | 2,40 |

| показательная | 0,9422 | 6,88 |

Сравнив модели по этим характеристикам, можем сделать вывод: степенная модель имеет большее значение индекса детерминации  ,небольшую относительную ошибку аппроксимации

,небольшую относительную ошибку аппроксимации  , следовательно, степенная модель лучше другихопределяет взаимосвязь факторов x и y.

, следовательно, степенная модель лучше другихопределяет взаимосвязь факторов x и y.

Приложения

Приложение 1. «Нахождение параметров регрессии»

Приложение 2. «Расчет остатков»

Приложение 3. «Расчет остаточной суммы квадратов и дисперсии остатков»

Приложение 4. «График остатков»

Приложение 5. «Вычисление среднего значения остатков»

Приложение 6. «Вычисление коэффициента автокорреляции»

Приложение 7. «Определение табличного значения t -статистики»

Приложение 8. «R/S-критерий нормальности распределения остатков»

Приложение 9. «Сортировка данных»

Приложение 10. «Определение табличного значения F -статистики»

Приложение 11. «Вычисление t -критерия Стьюдента»

Приложение 12. «Определение табличного значения t -статистики»

Приложение 13. «Вычисление F -критерия Фишера»

Приложение 14. «Определение табличного значения F -статистики»

Приложение 15. «Расчет средней относительный ошибки аппроксимации»

Приложение 16. «Прогнозирование среднего значения y»

Приложение 17. «Построение графика модели линейной регрессии»

Приложение 18. «Построение гиперболической модели и расчет её точности»

Приложение 19. «Построение степенноймодели и расчет её точности»

Приложение 20. «Построение показательной модели и расчет её точности»

Тесты по эконометрике

|

|

1) Использование линейного уравнения регрессии для описания нелинейной зависимости показателей является ошибкой ______ эконометрической модели.

Ответы:

а) идентификации;

б) верификации;

в) спецификации – правильный ответ;

г) стандартизации.

2) Примерами фиктивных переменных в эконометрической модели являются следующие переменные.

Ответы:

а) пол (мужской, женский) – правильный ответ;

б) стаж работы (количество лет, месяцев);

в) уровень образования (начальное среднее, высшее) – правильный ответ;

г) величина среднемесячной заработной платы.

3) Нелинейным уравнением парнойрегрессии является …

Ответы:

а)  - правильный ответ;

- правильный ответ;

б)  ;

;

в)  ;

;

г)  .

.

4) Для нелинейного уравнения регрессии значение индекса детерминации составляет  . Тогда доля остаточной дисперсии в общей дисперсии зависимой переменной для данного уравнения составляет…

. Тогда доля остаточной дисперсии в общей дисперсии зависимой переменной для данного уравнения составляет…

Ответы:

а) 10% - правильный ответ;

б) 10;

в) 90%;

г) 90.

5) При линеаризации нелинейных регрессионных моделей как один из видов используется логарифмирование уравнения. Указанным способом может быть линеаризовано уравнение…

Ответы:

а)  - правильный ответ;

- правильный ответ;

б) ;

в)  ;

;

г)  .

.

6) Для регрессионной модели несмещенность оценки параметра означает, что ее выборочное среднее математическое ожидание равно…

Ответы:

а) математическому ожиданию остатков модели;

б) свободному члену уравнения;

в) оцениваемому параметру, рассчитанному по генеральной совокупности – правильный ответ;

г) коэффициенту парной корреляции между зависимой переменной и соответствующей независимой переменной.

7) Для стационарного временного ряда  типа «белый шум» математическое ожидание

типа «белый шум» математическое ожидание  равно…

равно…

Ответы:

а) 0 - правильный ответ;

б) 1;

в)  ;

;

г)  .

.

8) По типу функциональной зависимости между переменными эконометрической модели различают ______ уравнения регрессии.

Ответы:

а) линейные и нелинейные – правильный ответ;

б) линейные и парные;

в) множественные и парные;

г) стохастические и вероятностные.

9) Значение коэффициента множественной корреляции R находится в интервале …

Ответы:

а)  ;

;

б)  – правильный ответ;

– правильный ответ;

в)  ;

;

г)  .

.

10) Если параметр эконометрической модели не является статистически значимым, то отвергается гипотеза о том, что его значение …

Ответы:

а) отлично от 0 – правильный ответ;

б) равно 0;

в) равно 1;

г) равно коэффициенту парной корреляции.

|

|

11) Проверку статистической значимости построенной эконометрической модели на основе F -критерия Фишера осуществляют с использованием…

Ответы:

а) стандартизованных переменных;

б) системы нормальных уравнений;

в) коллективных гипотез;

г) статистических гипотез – правильный ответ.

12) Система эконометрических уравнений может состоять из ______ уравнения (-ий) регрессии.

Ответы:

а) одного;

б) двух – правильный ответ;

в) трех – правильный ответ;

г) бесконечно большого количества.

13) Регрессионная модель вида является нелинейной относительно …

Ответы:

а) переменной  ;

;

б) параметра  ;

;

в) переменной  – правильный ответ;

– правильный ответ;

г) переменной y.

14) Процесс «белый шум» является ______ временным рядом.

Ответы:

а) стационарным – правильный ответ;

б) нестационарным;

в) детерминированным;

г) неслучайным.

15) Самым коротким интервалом изменения показателя множественной корреляции для уравнения множественной линейной регрессии , если известны парные коэффициенты корреляции  ,

,  , является интервал …

, является интервал …

Ответы:

а) [-1, 1];

б) [0, 1];

в) [0,6;0,7];

г) [0,7;1] – правильный ответ  .

.

16) Для уравнения множественной регрессии вида  на основании 15 наблюдений построена модель

на основании 15 наблюдений построена модель  . Вычислены значения t -статистик для соответствующих параметров:

. Вычислены значения t -статистик для соответствующих параметров:  ,

,  ,

,  ,

,  . Известны критические значения Стьюдента при различных уровнях значимости:

. Известны критические значения Стьюдента при различных уровнях значимости:  ,

,  ,

,  .Для данного уравнения при уровне значимости

.Для данного уравнения при уровне значимости  значимым (-ыми) является (-ются) параметр (-ы) …

значимым (-ыми) является (-ются) параметр (-ы) …

Ответы:

а)  – правильный ответ;

– правильный ответ;

б)  ;

;

в)  ;

;

г)  .

.

17) Автокорреляционной функцией временного ряда называется последовательность коэффициентов автокорреляции …

Ответы:

а) факторов, формирующих уровень ряда;

б) первого, второго, третьего и последующих порядков – правильный ответ;

в) между несколькими временными рядами;

г) между трендовой сезонной и случайной компонентой.

18) Для аддитивной модели временного ряда  лаг модели равен 4 и известны значения трех скорректированных сезонных компонент:

лаг модели равен 4 и известны значения трех скорректированных сезонных компонент:  , тогда

, тогда  равна…

равна…

Ответы:

а) 1 – правильный ответ;

б) 0;

в) 4;

г) 2.

19) Мультипликативную модель временного ряда  не формируют следующие значения компонент уровня временного ряда …

не формируют следующие значения компонент уровня временного ряда …

|

|

Ответы:

а)  ,

,  ,

,  ,

,  – правильный ответ;

– правильный ответ;

б) ,  ,

,  ,

,  ;

;

в) ,  ,

,  , ;

, ;

г) , , , .

20) В модели множественной регрессии  определитель матрицы парных коэффициентов корреляции между факторами

определитель матрицы парных коэффициентов корреляции между факторами  близок к нулю. Это означает, что факторы

близок к нулю. Это означает, что факторы  …

…

Ответы:

а) независимы;

б) значимы;

в) количественно измеримы;

г) мультиколлинеарны – правильный ответ.

21) Известно, что доля остаточной дисперсии зависимой переменной в ее общей дисперсии равно 0,2. Тогда значение коэффициента детерминации составляет …

Ответы:

а)  ;

;

б) 0,8 – правильный ответ;

в)  ;

;

г) 0,64.

22) Если зависимость объема спроса от цены характеризуется постоянной эластичностью, то моделирование целесообразно проводить на основе …

Ответы:

а) степенной функции – правильный ответ;

б) экспоненциальной функции;

в) параболы второй степени;

г) равносторонней гиперболы.

23) Среди предложенных нелинейных зависимостей нелинейной по параметрам является …

Ответы:

а)  ;

;

б)  .

.

в) – правильный ответ;

г)  .

.

24) При нарушении гомоскедастичности остатков и наличии автокоррреляции остатков рекомендуется применять _______ метод наименьших квадратов.

Ответы:

а) двухшаговый;

б) трехшаговый;

в) обобщенный – правильный ответ;

г) косвенный.

25) Коэффициент автокорреляции остатков первого порядка равен -0,3. Критические значения статистики Дарбина-Уотсона для заданного количества параметров при переменных (факторных признаках) и известном количестве наблюдений равны:  и

и  . По данным характеристикам можно сделать вывод о том, что …

. По данным характеристикам можно сделать вывод о том, что …

Ответы:

а) автокорреляция остатков отсутствует – правильный ответ;

б) статистика Д-У попадает в зону неопределенности;

в) есть положительная автокорреляция остатков;

г) есть отрицательная автокорреляция остатков.

26) При нарушении гомоскедастичности остатков и наличии автокоррреляции остатков рекомендуется применять _______ метод наименьших квадратов.

Ответы:

а) двухшаговый;

б) трехшаговый;

в) обобщенный – правильный ответ;

г) косвенный.

27) Дана структурная форма модели системы одновременных уравнений:

Установите соответствие между обозначением и его наименованием:

a)  ; б)

; б)  ; в)

; в)  ; г)

; г)  .

.

Ответы:

(a) – ошибка модели;

(б) – лаговая переменная;

(в) – эндогенная переменная;

(г) - структурный коэффициент.

28)В модели количество объясняющих переменных равно ….

Ответы:

а) 3 – правильный ответ;

б) 4;

в) 2;

г) 1.

29) Для регрессионной модели  с рассчитанной по МНК теоретической зависимостью

с рассчитанной по МНК теоретической зависимостью  вычислены дисперсии:

вычислены дисперсии:  ;

;  ;

;  . Тогда величина

. Тогда величина  - характеризует долю …

- характеризует долю …

Ответы:

а) объясненной дисперсии;

б) коэффициента корреляции;

в) коэффициента детерминации;

г) остаточной дисперсии – правильный ответ.

30)Для аддитивной модели временного ряда  сумма скорректированных сезонных компонент

сумма скорректированных сезонных компонент  равна …

равна …

|

|

Ответы:

а) 0 – правильный ответ;

б) 1;

в) лагу;

г) половине лага.

31)Известно, что временной ряд порожден случайным процессом, т.е.  . Такой ряд называется «белым шумом» и по своим характеристикам является _______ рядом.

. Такой ряд называется «белым шумом» и по своим характеристикам является _______ рядом.

Ответы:

а) стационарным – правильный ответ;

б) нестационарным;

в) автокорреляционным;

г) сбалансированным.

32)Проводится оценка параметров линейной модели парной регрессии  .Определено, что остатки

.Определено, что остатки  – гетероскедастичны и дисперсия остатков пропорциональна величине

– гетероскедастичны и дисперсия остатков пропорциональна величине  :

:  , где

, где  – постоянная дисперсия. Оценку параметров предложено проводить с помощью обобщенного метода наименьших квадратов. Тогда преобразование исходных переменных модели

– постоянная дисперсия. Оценку параметров предложено проводить с помощью обобщенного метода наименьших квадратов. Тогда преобразование исходных переменных модели  будет иметь вид …

будет иметь вид …

Ответы:

а)  ,

,  ;

;

б)  ,

,  – правильный ответ;

– правильный ответ;

в)  ,

,  ;

;

г)  ,

,  .

.

33)Для оценки параметров многофакторной эконометрической модели линейной регрессии  используется метод наименьших квадратов, при этом выдвигаются предпосылки относительно величин (-ны) …

используется метод наименьших квадратов, при этом выдвигаются предпосылки относительно величин (-ны) …

Ответы:

а) – правильный ответ;

б)  ;

;

в)  ;

;

г)  .

.

34)Фиктивные переменные эконометрической модели …

Ответы:

а) отражают качественные признаки исследуемого объекта наблюдения – правильный ответ;

б) используются в случае неоднородных совокупностей данных – правильный ответ;

в) отражают количественные признаки объекта наблюдения;

г) используются в случае однородных совокупностей данных.

35)При оценке статистической значимости построенной эконометрической модели выдвигают _______ гипотезы.

Ответы:

а) математические;

б) статистические – правильный ответ;

в) информационные;

г) коллективные.

36)Для модели рассчитано значение коэффициента парной корреляции  ; если

; если  , то связь между y и x …

, то связь между y и x …

Ответы:

а) обратная – правильный ответ;

б) прямая;

в) функциональная;

г) отсутствует.

37)Если параметр эконометрической модели статистически значим, то отвергается статистическая гипотезао том, что его значение …

Ответы:

а) равно 1;

б) отлично от 0;

в) равно 0 – правильный ответ;

г) равно коэффициенту парной корреляции.

38)Для совокупности из n единиц наблюденийрассчитывают общую дисперсию на одну степень свободы, при этом величину дисперсии относят к значению …

Ответы:

а)  – правильный ответ;

– правильный ответ;

б)  ;

;

в) n;

г)  .

.

Объяснение. При расчете дисперсии на одну степень свободы величину дисперсии (сумму квадратов разности) относят к значению ее степеней свободы. Так как число степеней свободы общей дисперсии равно (n -1), то соответствующую сумму квадратов делят на (n -1).

39)Для совокупности из n единиц наблюдений построена модель линейного уравнения множественной регрессии с количеством параметров при независимых переменных, равным k. Тогда при расчете объясненной дисперсии на одну степень свободы величину дисперсии относят к значению …

Ответы:

а)  – правильный ответ;

– правильный ответ;

б)  ;

;

в)  ;

;

г)  .

.

Объяснение. В многофакторной модели, при расчете дисперсии на одну степень свободы величину дисперсии (сумму квадратов разности) относят к значению ее степеней свободы. Так как число степеней свободы объясненной дисперсии равно k, то соответствующую сумму квадратов делят на k.

40) Для совокупности из n единиц наблюдений построена модель линейного уравнения множественной регрессии с количеством параметров при независимых переменных, равным k. Тогда при расчете остаточной дисперсии на одну степень свободы величину дисперсии относят к значению …

Ответы:

а)  – правильный ответ;

– правильный ответ;

б)  ;

;

в)  ;

;

г) .

41)При выполнении предпосылок МНК оценки параметров регрессионной модели, рассчитанные с помощью МНК, обладают свойствами …

Ответы:

а) состоятельности, несмещенности и эффективности – правильный ответ;

б) несостоятельности, смещенности и эффективности;

в) состоятельности, смещенности и эффективности;

г) состоятельности, смещенности и неэффективности.

42)Одной из предпосылок МНК является требование того, что остатки регрессионной модели должны подчиняться ______ закону распределения.

Ответы:

а) нормальному (гауссовскому)– правильный ответ;

б) равномерному;

в) экспоненциальному;

г) геометрическому.

43)Для оценки параметров регрессионной модели с коррелированными остатками используется ______ метод наименьших квадратов.

Ответы:

а) обобщенный – правильный ответ;

б) традиционный;

в) косвенный;

г) двухшаговый.

44)Для учета влияния на результативную (зависимую) переменную качественных факторов-признаков используются фиктивные переменные, при этом фиктивной переменной присваивается значение …

Ответы:

а) 1– правильный ответ;

б) 0 – правильный ответ;

в) -1;

г) 0,1.

45)Для стационарного временного ряда  автокорреляция зависит только от величины …

автокорреляция зависит только от величины …

Ответы:

а) лага – правильный ответ;

б) количества уровней ряда;

в) математического ожидания значений уровня ряда;

г) начального значения процесса.

Объяснение. Для стационарного процесса выполняется ряд условий: неизменные постоянные величины среднего значения и дисперсии временного ряда; постоянные автокорреляция и автоковариация временного ряда, которые зависят только от величины лага. Поэтому правильный ответ –а).

46)Для регрессионной модели парной регрессии рассчитано значение коэффициента детерминации  . Тогда долю остаточной дисперсии зависимой переменной характеризует величина …

. Тогда долю остаточной дисперсии зависимой переменной характеризует величина …

Ответы:

а)  – правильный ответ;

– правильный ответ;

б) ;

в)  ;

;

г)  .

.

47)Пусть строится эконометрическая модель линейного уравнения множественной регрессии  , где y – зависимая переменная;

, где y – зависимая переменная;  – независимые переменные. При проверке независимых переменных на отсутствие мультиколлинеарности должно выполняться условие:

– независимые переменные. При проверке независимых переменных на отсутствие мультиколлинеарности должно выполняться условие:  абсолютное значение коэффициента парной корреляции

абсолютное значение коэффициента парной корреляции  …

…

Ответы:

а)  – правильный ответ;

– правильный ответ;

б)  ;

;

в)  ;

;

г)  .

.

48)По типу функциональной зависимости между переменными эконометрической модели различают ______ уравнения регрессии.

Ответы:

а) стохастические и вероятностные;

б) множественные и парные;

в) линейные и парные;

г) линейные и нелинейные – правильный ответ.

49)Для регрессионной модели парной корреляции знак при значении коэффициента парной корреляции , для этого уравнения,совпадает со знаком при …

Ответы:

а) – правильный ответ;

б) x;

в) ε;

г) .

50)Регрессионная модель является нелинейной относительно…

Ответы:

а)переменной – правильный ответ;

б) параметра ;

в) переменной ;

г)переменной y.

51) Суть метода наименьших квадратов состоит в …

Ответы:

а) минимизации суммы остаточных величин;

б) минимизации дисперсии результативного признака;

в) минимизации суммы квадратов остатков – правильный ответ.

52) Аддитивная модель временного ряда имеет вид…

Ответы:

а) ;

б) – правильный ответ;

в)  .

.

Тест-глоссарий

1. «Белым шумом» называется чисто случайный процесс.

2. Автокорреляционной функцией временного ряда называетсяпоследовательность значений коэффициентов автокорреляции различных порядков.

3. В исходном соотношении МНК сумма квадратов отклонений фактических значений результативного признака от его теоретических значенийминимизируется.

4. В качестве показателя тесноты связи для линейного уравнения парной регрессии используетсякоэффициент корреляции.

5 Регрессия – зависимость среднего значения какой-либо величины y от

некоторой другой величины или от нескольких величин xi.

6. В качестве фиктивных переменных в модель множественной регрессии включаются факторы,не имеющие количественных значений.

7. В линейном уравнении парной регрессии коэффициентом регрессии является параметр .

8. В матрице парных коэффициентов корреляции отображены значения парных коэффициентов линейной корреляции междупеременными.

9. В нелинейной модели парной регрессии функция являетсянелинейной.

10. В общем случае каждый уровень временного ряда формируется под воздействиемтенденции, сезонных колебаний и случайных факторов.

11. В основе метода наименьших квадратов лежитминимизация суммы квадратов отклонений фактических значений результативного признака от его теоретических значений.

12. Величина коэффициента детерминации при включении существенного фактора в эконометрическую модельбудет увеличиваться.

13. Величина остаточной дисперсии при включении существенного фактора в модельбудет уменьшаться.

14. Величина отклонений фактических значений результативного признака от его теоретических значений представляет собойошибку аппроксимации.

15. Включение фактора в модель целесообразно, если коэффициент регрессии при этом факторе являетсясущественным.

16. Временной ряд – это совокупность значений экономического показателяза несколько последовательных моментов (периодов) времени.

17. Временной ряд характеризуетданные, описывающие один объект за ряд последовательных моментов (периодов) времени.

18. Выбор формы зависимости экономических показателей и определение количества факторов в модели называется спецификацией эконометрической модели.

19. Гетероскедастичность остатков подразумевает зависимость дисперсии остатков от значения фактора.

20. Графическое изображение наблюдений на декартовой плоскости координат называется полемкорреляции.

21. Для моделирования сложных экономических систем целесообразно использоватьсистему эконометрических уравнений.

22. Для нелинейных уравнений метод наименьших квадратов применяется кпреобразованным линеаризованным уравнениям.

23. Для существенного параметра расчетное значение критерия Стьюдентабольше табличного значения критерия.

24. Если доверительный интервал для параметра проходит через точку ноль, следовательно, параметр является несущественным.

25. Если значение индекса корреляции для нелинейного уравнения регрессии близко к 1, следовательно, нелинейная связь достаточно тесная.

26. Если значение коэффициента корреляции равно единице, то связь между результатом и факторомфункциональная.

27. Если коэффициент регрессии является несущественным, то его значения приравниваются кнулю и соответствующий фактор не включается в модель.

28. Если между экономическими показателями существует нелинейная связь, тоцелесообразно использовать спецификацию нелинейного уравнения регрессии.

29. Если наиболее высоким оказался коэффициент автокорреляции первого порядка, то исследуемый ряд содержит толькотенденцию.

30. Если оценка параметра эффективна, то это означаетнаименьшую дисперсию остатков.

31. Если предпосылки метода наименьших квадратов нарушены, тооценки параметров могут не обладать свойствами эффективности, состоятельности и несмещенности.

32. Если расчетное значение критерия Фишера меньше табличного значения, то гипотеза о статистической незначимости уравненияпринимается.

33. Если спецификация модели отображает нелинейную форму зависимости между экономическими показателями, то нелинейно уравнениерегрессии.

34. Если факторы входят в модель как произведение, то модель называетсямультипликативной.

35. Если факторы входят в модель как сумма, то модель называетсяаддитивной.

36. Значение коэффициента автокорреляции второго порядка характеризует связь междуисходными уровнями и уровнями этого же ряда, сдвинутыми на 2 момента времени.

37. Значение коэффициента корреляции не характеризуетстатистическую значимость уравнения.

38. Значение линейного коэффициента корреляции характеризует тесноту линейной связи.

39. Значения коэффициента автокорреляции первого порядка равно 0,9. Следовательно, линейная связь между последующим и предыдущим уровнями тесная.

40.Значения коэффициента корреляции может находиться в отрезке[-1;1].

41. Из пары коллинеарных факторов в эконометрическую модель включается тот фактор, который придостаточно тесной связи с результатом имеет меньшую связь с другими факторами.

42. Уравнение множественной регрессии может быть использовано для моделирования взаимосвязи экономических показателей, еслифакторы не взаимодействуют друг с другом.

43. Исследуется зависимость, которая характеризуется линейным уравнением множественной регрессии. Для уравнения рассчитано значение тесноты связи результативной переменной с набором факторов. В качестве этого показателя был использован множественный коэффициенткорреляции.

44. К ошибкам спецификации относитсянеправильный выбор той или иной математической функции.

45. Качество подбора уравнения оценивает коэффициентдетерминации.

46. Коррелограммой называется графическое отображениеавтокорреляционной функции.

47. Критерий Стьюдента позволяет определить значимостькаждого коэффициента регрессии.

48. Критерий Фишера используется для оценки значимостиуравнения.

49. Критические значения критерия Фишера определяются поуровню значимости и степеням свободы факторной и остаточной дисперсий.

50. Метод наименьших квадратов не применим дляуравнений, нелинейных по оцениваемым параметрам.

51. Критическое значение критерия Стьюдента определяетмаксимально возможную величину, допускающую принятие гипотезы о несущественности параметра.

52. Критическое значение критерия Стьюдента определяет минимально возможную величину, допускающую принятие гипотезы осущественности параметра.

53. Линеаризация не подразумевает процедурувключения в модель дополнительных существенных факторов.

54. Линеаризация подразумевает процедуру приведениянелинейного уравнения к линейному виду.

55. Математическое ожидание остатков равно нулю, если оценки параметров обладают свойствомнесмещенности.

56. Матрица парных коэффициентов корреляции строится для выявления коллинеарных и мультиколлинеарныхсущественных факторов.

57. Метод оценки параметров моделей с гетероскедастичными остатками называется обобщенным методом наименьших квадратов.

58. Минимальная дисперсия остатков характерна для оценок, обладающих свойствомэффективности.

59. Модель временного ряда предполагаетзависимость значений экономического показателя от времени.

60. Мультиколлинеарность факторов эконометрической модели подразумеваетналичие зависимости между более чем двумя факторами.

61. На основании преобразования переменных при помощи обобщенного метода наименьших квадратов получаем новое уравнение регрессии, которое представляет собойвзвешенную регрессию, в которой переменные взят

|

|

|

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!