Показатели выручки, дохода и прибыли взаимосвязаны между собой.

Рассмотрим графический метод анализа безубыточности (анализ «затраты – объем – прибыль»)

Цель данного анализа – поиск таких условий предприятия, при которых оно генерирует прибыль.

Условия использования:

- при создании нового предприятия;

- при анализе производственных и маркетинговых стратегий;

- при производстве нового продукта;

- при модернизации производственных мощностей;

- при изменении объема производства и так далее.

Этот метод основан на классификации затрат в зависимости от объема производства. Все затраты делятся на переменные и постоянные.

Переменные затраты – это затраты, общая величина которых в расчете на весь объем выпускаемой продукции изменяется прямо пропорционально объему производства, а на единицу продукции остается неизменной.

К переменным затратам относят затраты на:

- сырье и материалы;

- энергию;

- затраты на оплату труда и так далее.

Постоянные затраты – это затраты, общая величина которых не зависит от объема производства, а на единицу продукции при увеличении объема производства эти затраты уменьшаются, а при уменьшении объема производства эти затраты увеличиваются.

К постоянным затратам относят:

- амортизационные отчисления;

- проценты за кредит;

- заработная плата управленческого персонала.

Таблица – Поведение затрат при изменении объема производства

| Тип затрат

| Объем производства увеличивается (уменьшается)

|

| Общие затраты на объем производства

| Затраты на единицу продукции

|

| Переменные затраты

| Увеличиваются (уменьшаются)

| постоянные

|

| Постоянные затраты

| постоянные

| Уменьшаются (увеличиваются)

|

При графическом методе рассматриваются различные модели поведения затрат, объема производства и прибыли:

- экономические модели;

- бухгалтерские модели.

Примеры экономической модели:

Рисунок – Графическая иллюстрация экономической модели анализа

безубыточности

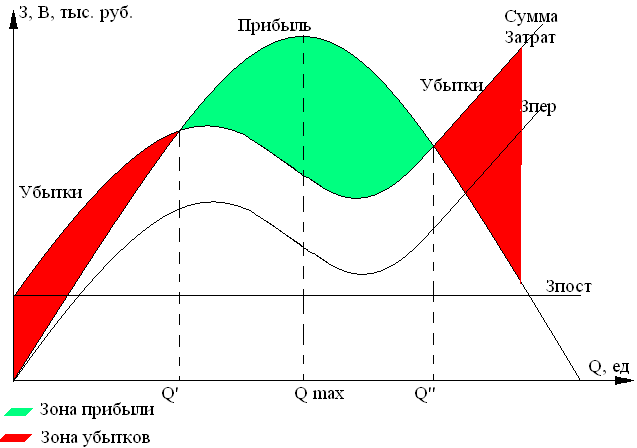

В большей степени применяются бухгалтерские модули. При использовании бухгалтерской модели делаются определенные допущения:

- поведение затрат и выручки жестко определено и имеет линейный характер в пределах области релевантности;

- постоянные затраты остаются неизменными в пределах области релевантности;

- цена реализации продукции не меняется;

- производительность труда не меняется, и отсутствуют структурные сдвиги.

Рисунок – Графическая иллюстрация бухгалтерской модели анализа

безубыточности

Точка безубыточности, запас финансовой прочности,

Производственный рычаг

При анализе безубыточности используется не только графический, но и аналитический подход. В соответствии с ним математическая зависимость между выручкой, прибылью и затратами имеет следующий вид:

Пр = В – Зпер – Зпост = (Ц – Зпер.ед) * Q – Зпост

Результатом анализа безубыточности на основе использования приведенной формулы является получение значения:

- точки безубыточности в натуральном или стоимостном выражении (порог рентабельности)

- маржинальной прибыли на единицу продукции

- запаса финансовой прочности

- силы воздействия операционного рычага.

Точка безубыточности также носит название порога рентабельности.

Порог рентабельности (ПР) – это такая выручка от реализации продукции, при которой предприятие уже не несет убытков, но еще не имеет прибыли. Этой точке соответствует пороговое количество товара ПКТ.

ПКТ=Пр/Ц

где ПКТ – пороговое количество товара;

Пр – прибыль;

Ц – цена.

ПКТ=Зпост/(Ц-Зпер.ед)

где Зпост – постоянные затраты;

Зпер.ед – переменные затраты на единицу продукции.

Можно рассчитать и через маржинальную прибыль:

Пр марж = В – Зпер

ПР = Зпост / [(В – Зпер) / В] = (Зпост * В) / Пр марж

Маржинальная прибыль также носит названия:

- результат от реализации после возмещения переменных затрат (РРПВПерЗ):

- валовая маржа;

- вклад на покрытие постоянных затрат (Пр марж = Пр продаж + З пост).

Маржинальная прибыль на единицу продукции рассчитывается как разница между ценой и переменными затратами на единицу продукции.

Пр марж.ед = Ц – Зпер.ед

Пример.

Цена продукции = 2,5 руб.

Переменные затраты на единицу продукции = 1,5 руб.

Постоянные затраты = 350 руб.

Определить порог рентабельности.

ПКТ=Зпост/(Ц-Зпер.ед) = 350 / (2,5 – 1,5) = 350 шт.

ПР = Зпост / [(В – Зпер) / В] = (Зпост * В) / Пр марж =

350 / [(2,5 * 350 – 1,5 * 350)] / 2,5 * 350 = (350 * 2,5 * 350) / (2,5 – 1,5) * 350 = 875 руб.

Запас финансовой прочности (зона безопасности) – это разница между выручкой от реализации продукции и порогом рентабельности.

ЗФП=ВР-ПР

где ЗФП – запас финансовой прочности;

ВР – выручка от реализации.

ЗФП, % =ЗФП/ВР*100%

Чем больше величина запаса финансовой прочности, тем шире зона безопасности для предприятия, т.е. ниже опасность недополучения прибыли при сохранении безубыточности.

Для определения уровня окупаемости затрат также можно использовать метод операционного (производственного) рычага. Сначала рассчитывают точку безубыточности (порог рентабельности), а затем определяют силу воздействия операционного рычага (СВОР) – изменение прибыли при изменении объема реализации. Сила воздействия операционного рычага заключается в том, что любое изменение выручки приводит к еще более сильному изменению прибыли. Действие этого эффекта связано с непропорциональным воздействием постоянных и переменных затрат на финансовый результат при изменении объема реализации. Чем выше доля постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага. И наоборот, при росте объема продаж, доля постоянных расходов в себестоимости падает, и воздействие операционного рычага уменьшается.

СВОР =Пр марж/Пр=(В-Зпер)/Преал

Экономический смысл показателя заключается в том, что он показывает степень чувствительности прибыли к изменению объема продаж. Если предприятие имеет высокий операционный рычаг, то его прибыль крайне чувствительна к изменению объема продаж и, следовательно, высока степень операционного риска.

Пример.

Выручка от реализации = 1500 руб.

Себестоимость = 1000 руб., в т.ч. переменные затраты = 700 руб., постоянные затраты = 300 руб.

Рассчитать ПР, СВОР, ЗФП.

Пр марж = 1500 – 700 = 800 руб.

Пр = 800 – 300 = 500 руб.

ПР = 300 / (800/1500) = 566 руб.

СВОР = 800 / 500 = 1,6 (любое изменение выручки ведет к изменению прибыли в соотношении 1:1,6)

ЗФП = (1500 – 566) /1500 = 62,3% (снижение объемов продаж менее чем на 62,3% будет приносить предприятию прибыль, более чем на 62,3% - приведет к убытку).

Рассмотрим вариант, если выручка возрастет на 5%:

ΔПр = СВОР * ΔВ% = 1,6 * 5 % = 8% (прибыль возрастет на 8% и составит 500 * 1,08 = 540 руб.)

Рассмотрим вариант, если выручка уменьшится на 20%:

ΔПр = СВОР * ΔВ% = 1,6 * (-20 %) = - 32% (прибыль уменьшится на 32% и составит 500 * 0,68 = 340 руб.)