Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Когда производится ограждение поезда, остановившегося на перегоне: Во всех случаях немедленно должно быть ограждено место препятствия для движения поездов на смежном пути двухпутного...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Генеалогическое древо Султанов Османской империи: Османские правители, вначале, будучи еще бейлербеями Анатолии, женились на дочерях византийских императоров...

Интересное:

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Автокорреляция (последовательная корреляция) определяется как корреляция между наблюдаемыми показателями, упорядоченными во времени (временные ряды) или в пространстве (перекрестные данные). Автокорреляция остатков (отклонений) обычно встречается в регрессионном анализе при использовании данных временных рядов. При использовании перекрестных данных наличие автокорреляции (пространственной корреляции) крайне редко. В силу этого в дальнейших выкладках вместо символа  порядкового номера наблюдения будем использовать символ t, отражающий момент наблюдения. Объем выборки при этом будем обозначать символом Т вместо

порядкового номера наблюдения будем использовать символ t, отражающий момент наблюдения. Объем выборки при этом будем обозначать символом Т вместо  . В экономических задачах значительно чаще встречается так называемая положительная автокорреляция (

. В экономических задачах значительно чаще встречается так называемая положительная автокорреляция ( > 0), нежели отрицательная автокорреляция ( < 0).

> 0), нежели отрицательная автокорреляция ( < 0).

В большинстве случаев положительная автокорреляция вызывается направленным постоянным воздействием некоторых не учтенных в модели факторов.

Причины возникновения: 1) Ошибки спецификации

2) Инерция

3) Эффект паутины.

4) Сглаживание данных.

Статистика Дарбина–Уотсона. Формула расчета. Суть показателя.

При статистическом анализе уравнения регрессии на начальном этапе часто проверяют выполнимость одной предпосылки, а именно: условия статистической независимости отклонений между собой. Поскольку значения  теоретического уравнения регрессии

теоретического уравнения регрессии

остаются неизвестными ввиду неопределенности истинных значений коэффициентов регрессии, то проверяется статистическая независимость их оценок – отклонений

остаются неизвестными ввиду неопределенности истинных значений коэффициентов регрессии, то проверяется статистическая независимость их оценок – отклонений  , i = 1, 2,..., n. При этом обычно проверяется их некоррелированность, являющаяся необходимым, но недостаточным условием независимости. Причем проверяется некоррелированность не любых, а только соседних величин . Соседними обычно считаются соседние во времени (при рассмотрении временных рядов) или по возрастанию объясняющей переменной X (в случае перекрестной выборки) значения . Для этих величин несложно рассчитать коэффициент корреляции, называемый в этом случае коэффициентом автокорреляции первого порядка.

, i = 1, 2,..., n. При этом обычно проверяется их некоррелированность, являющаяся необходимым, но недостаточным условием независимости. Причем проверяется некоррелированность не любых, а только соседних величин . Соседними обычно считаются соседние во времени (при рассмотрении временных рядов) или по возрастанию объясняющей переменной X (в случае перекрестной выборки) значения . Для этих величин несложно рассчитать коэффициент корреляции, называемый в этом случае коэффициентом автокорреляции первого порядка.

|

|

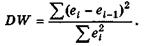

На практике для анализа коррелированности отклонений вместо коэффициента корреляции используют тесно с ним связанную статистику Дарбина—Уотсона DW, рассчитываемую по формуле Суть его состоит в том, что на основе вычисленной статистики DW Дарбина—Уотсона делается вывод об автокорреляции.

необходимым условием независимости случайных отклонений является близость к двойке значения статистики Дарбина—Уотсона.

Не обращаясь к таблице критических точек Дарбина—Уотсона, можно пользоваться «грубым» правилом и считать, что автокорреляция остатков отсутствует, если

1,5 < DW < 2,5. Для более надежного вывода целесообразно обращаться к табличным значениям.

|

|

|

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!