Содержание

|

|

| № стр.

|

| 1.

| Основные вводные положения и цели проведения настоящего Анализа

|

|

| 2.

| Коэффициенты финансово-хозяйственной деятельности Должника и показатели, используемые для их расчета

|

|

| 3.

| Анализ коэффициентов, характеризующих платежеспособность Должника

|

|

| 4.

| Анализ коэффициентов, характеризующих финансовую Устойчивость Должника

|

|

| 5.

| Анализ коэффициентов, характеризующих деловую активность Должника

|

|

| 6.

| Анализ хозяйственной, инвестиционной и финансовой деятельности Должника, его положение на товарных и иных рынках

|

|

| 6.1.

| Анализ внешних условий деятельности Должника

|

|

| 6.2.

| Анализ внутренних условий деятельности Должника

|

|

| 6.3.

| Анализ рынков, на которых осуществляется деятельность Должника

|

|

| 7.

| Анализ активов и пассивов Должника

|

|

| 7.1.

| Анализ активов

|

|

| 7.2.

| Анализ пассивов

|

|

| 8.

| Анализ возможности безубыточной деятельности Должника

|

|

| 9.

| Основные выводы по Анализу

|

|

Раздел 2. Коэффициенты финансово-хозяйственной деятельности должника и показатели, используемые для их расчета

- Для расчета коэффициентов финансово-хозяйственной деятельности Должника были использованы следующие основные показатели:

а) совокупные активы (пассивы): баланс (валюта баланса) активов (пассивов);

Совокупные активы (пассивы) = Ф№1 стр.300

Динамика изменения совокупных активов (пассивов) (тыс. руб.)

| периоды

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

|

| значение

|

|

|

|

|

|

|

| периоды

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

|

| значение

|

|

|

|

|

|

|

б) скорректированные внеоборотные активы: сумма стоимости нематериальных активов (без деловой репутации и организационных расходов), основных средств (без капитальных затрат на арендуемые основные средства), незавершенных капитальных вложений (без незавершенных капитальных затрат на арендуемые основные средства), доходных вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов;

Скорректированные внеоборотные активы = Ф№1 стр.110 + стр.120 +

стр.130 + стр.135 + стр.140 + стр.150

Динамика изменения скорректированных внеоборотных активов (тыс. руб.)

| периоды

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

|

| значение

|

|

|

|

|

|

|

| периоды

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

|

| значение

|

|

|

|

|

|

|

в) оборотные активы: сумма стоимости запасов (без стоимости отгруженных товаров), долгосрочной дебиторской задолженности, ликвидных активов, налога на добавленную стоимость по приобретенным ценностям, задолженности участников (учредителей) по взносам в уставный капитал, собственных акций, выкупленных у акционеров;

Оборотные активы = Ф№1 стр.290

Динамика изменения оборотных активов (тыс. руб.)

| периоды

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

|

| значение

|

|

|

|

|

|

|

| периоды

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

|

| значение

|

|

|

|

|

|

|

г) долгосрочная дебиторская задолженность: дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты;

Долгосрочная дебиторская задолженность = Ф№1 стр.230

Динамика изменения среднемесячной выручки (тыс. руб.)

| периоды

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

|

| значение

| -

| 2566,33

| 7576,83

| 10014,67

| 9349,17

|

|

| периоды

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

|

| значение

| 5818,83

| 8628,22

| 7826,42

| 1431,67

| 1673,17

| 1492,67

|

Раздел 3. Анализ коэффициентов, характеризующих платежеспособность должника

Рентабельность активов.

Рентабельность активов характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяется в процентах как отношение чистой прибыли (убытка) к совокупным активам организации.

В мировой практике для определения рентабельности активов предприятия широко используется так называемая формула Дюпона. Она имеет вид:

ROA = ЧП/A = ЧП/РП x РП/А

где:

ЧП — чистая прибыль предприятия;

А — совокупные активы предприятия;

РП — валовая выручка от реализации продукции (работ, услуг),

а отношения:

ЧП/РП — это рентабельность реализованной продукции;

РП/A — оборачиваемость активов.

ROA = Рентабельность активов = [Чистая прибыль (убыток)]/[Совокупные активы (пассивы)]

Динамика изменения рентабельности активов (%)

| периоды

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

|

| значение

| 0%

| -4,12%

| -6,58%

| -10,39%

| -12,55%

| -3,95%

|

| периоды

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

|

| значение

| -5,95%

| -11,86%

| -24,38%

| -4,51%

| -23,04%

| -26,07%

|

[ Выводы…

Вывод: Коэффициент на конец анализируемого периода имеет отрицательное значение, что позволяет сделать вывод о том, что Предприятие использует активы с убытком. В рассматриваемом периоде данный коэффициент сохранял значение, не соответствующее оптимальному, и на 01.10.2011 составляет -26,07.

Норма чистой прибыли.

Норма чистой прибыли характеризует уровень доходности хозяйственной деятельности организации. Норма чистой прибыли измеряется в процентах и определяется как отношение чистой прибыли к выручке (нетто). Нормальное значение этого параметра — около 0,2.

Норма чистой прибыли = [Чистая прибыль (убыток)]/[Выручка нетто]

Анализ активов

Анализ активов предприятия проводится в целях оценки эффективности их использования, выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности, оценки ликвидности активов, степени их участия в хозяйственном обороте, выявления имущества и имущественных прав, приобретенных на заведомо невыгодных условиях, оценки возможности возврата отчужденного имущества, внесенного в качестве финансовых вложений.

Анализ активов производится по группам статей баланса должника и состоит из анализа внеоборотных и оборотных активов.

Анализ внеоборотных активов включает в себя анализ нематериальных активов, основных средств, незавершенного строительства, доходных вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов.

Анализ оборотных активов включает в себя анализ запасов, налога на добавленную стоимость, дебиторской задолженности, краткосрочных финансовых вложений, прочих оборотных активов.

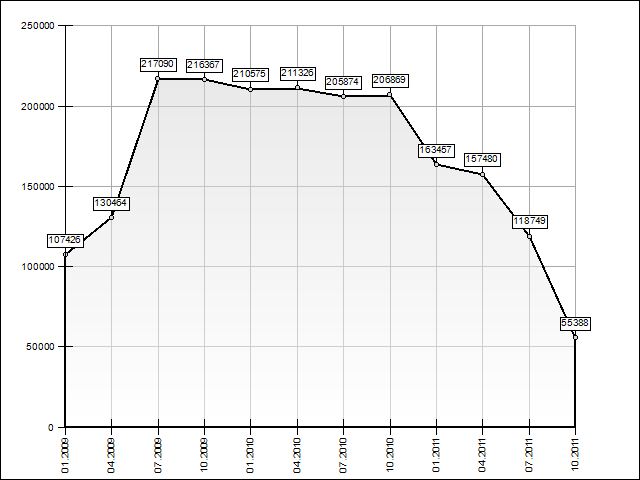

Активы

| 1. Внеоборотные активы

| | Периоды

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

| | Значение (уд. вес, %)

| 107426 (28,37)

| 130464 (34,76)

| 217090 (56,71)

| 216367 (52,61)

| 210575 (49,4)

| 211326 (48,7)

| | Периоды

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

| | Значение (уд. вес, %)

| 205874 (44,45)

| 206869 (60,21)

| 163457 (62,36)

| 157480 (59,56)

| 118749 (52,27)

| 55388 (32,22)

|

|

| Нематериальные активы

| | Периоды

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

| | Значение (уд. вес, %)

| 0 (0)

| 0 (0)

| 0 (0)

| 0 (0)

| 0 (0)

| 0 (0)

| | Периоды

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

| | Значение (уд. вес, %)

| 0 (0)

| 0 (0)

| 0 (0)

| 0 (0)

| 0 (0)

| 0 (0)

|

|

| Основные средства

| | Периоды

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

| | Значение (уд. вес, %)

| 135 (0,04)

| 27120 (7,23)

| 128 (0,03)

| 125 (0,03)

| 121 (0,03)

| 118 (0,03)

| | Периоды

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

| | Значение (уд. вес, %)

| 114 (0,02)

| 111 (0,03)

| 107 (0,04)

| 104 (0,04)

| 101 (0,04)

| 0 (0)

|

|

| Незаверш. строительство

| | Периоды

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

| | Значение (уд. вес, %)

| 0 (0)

| 65 (0,02)

| 0 (0)

| 1218 (0,3)

| 1218 (0,29)

| 1218 (0,28)

| | Периоды

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

| | Значение (уд. вес, %)

| 1218 (0,26)

| 1218 (0,35)

| 2984 (1,14)

| 0 (0)

| 0 (0)

| 0 (0)

|

|

| Дох. вложения в мат. ценности

| | Периоды

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

| | Значение (уд. вес, %)

| 107291 (28,33)

| 103279 (27,52)

| 124958 (32,64)

| 122075 (29,69)

| 116932 (27,43)

| 117686 (27,12)

| | Периоды

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

| | Значение (уд. вес, %)

| 112238 (24,24)

| 113136 (32,93)

| 107562 (41,03)

| 101988 (38,57)

| 63260 (27,85)

| 0 (0)

|

|

| Долгоср. фин. вложения

| | Периоды

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

| | Значение (уд. вес, %)

| 0 (0)

| 0 (0)

| 92004 (24,03)

| 92949 (22,6)

| 92304 (21,66)

| 92304 (21,27)

| | Периоды

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

| | Значение (уд. вес, %)

| 92304 (19,93)

| 92404 (26,89)

| 52804 (20,14)

| 52404 (19,82)

| 52404 (23,07)

| 52404 (30,49)

|

|

| Отложенные налоговые активы

| | Периоды

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

| | Значение (уд. вес, %)

| 0 (0)

| 0 (0)

| 0 (0)

| 0 (0)

| 0 (0)

| 0 (0)

| | Периоды

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

| | Значение (уд. вес, %)

| 0 (0)

| 0 (0)

| 0 (0)

| 0 (0)

| 0 (0)

| 0 (0)

|

|

| Прочие внеоборотн. активы

| | Периоды

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

| | Значение (уд. вес, %)

| 0 (0)

| 0 (0)

| 0 (0)

| 0 (0)

| 0 (0)

| 0 (0)

| | Периоды

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

| | Значение (уд. вес, %)

| 0 (0)

| 0 (0)

| 0 (0)

| 2984 (1,13)

| 2984 (1,31)

| 2984 (1,74)

|

|

| 2. Оборотные активы

| | Периоды

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

| | Значение (уд. вес, %)

| 271255 (71,63)

| 244860 (65,24)

| 165751 (43,29)

| 194860 (47,39)

| 215657 (50,6)

| 222642 (51,3)

| | Периоды

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

| | Значение (уд. вес, %)

| 257241 (55,55)

| 136733 (39,79)

| 98666 (37,64)

| 106927 (40,44)

| 108433 (47,73)

| 116496 (67,78)

|

|

| Запасы

| | Периоды

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

| | Значение (уд. вес, %)

| 36779 (9,71)

| 31937 (8,51)

| 22888 (5,98)

| 15962 (3,88)

| 15988 (3,75)

| 14366 (3,31)

| | Периоды

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

| | Значение (уд. вес, %)

| 20684 (4,47)

| 19945 (5,8)

| 15620 (5,96)

| 17617 (6,66)

| 12418 (5,47)

| 9331 (5,43)

|

|

| НДС

| | Периоды

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

| | Значение (уд. вес, %)

| 2869 (0,76)

| 7445 (1,98)

| 7434 (1,94)

| 5010 (1,22)

| 1408 (0,33)

| 1249 (0,29)

| | Периоды

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

| | Значение (уд. вес, %)

| 1408 (0,3)

| 1408 (0,41)

| 1894 (0,72)

| 1808 (0,68)

| 1726 (0,76)

| 1726 (1)

|

|

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

| | Периоды

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

| | Значение (уд. вес, %)

| 0 (0)

| 0 (0)

| 0 (0)

| 0 (0)

| 0 (0)

| 0 (0)

| | Периоды

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

| | Значение (уд. вес, %)

| 0 (0)

| 0 (0)

| 0 (0)

| 87109 (32,95)

| 93932 (41,35)

| 105227 (61,22)

|

|

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

| | Периоды

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

| | Значение (уд. вес, %)

| 139467 (36,83)

| 113441 (30,22)

| 135366 (35,36)

| 173867 (42,28)

| 198240 (46,51)

| 207006 (47,7)

| | Периоды

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

| | Значение (уд. вес, %)

| 235128 (50,77)

| 115359 (33,57)

| 81131 (30,95)

| 0 (0)

| 0 (0)

| 0 (0)

|

|

| Краткоср. фин. вложения

| | Периоды

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

| | Значение (уд. вес, %)

| 92004 (24,3)

| 92004 (24,51)

| 0 (0)

| 0 (0)

| 0 (0)

| 0 (0)

| | Периоды

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

| | Значение (уд. вес, %)

| 0 (0)

| 0 (0)

| 0 (0)

| 0 (0)

| 0 (0)

| 0 (0)

|

|

| Денежные средства

| | Периоды

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

| | Значение (уд. вес, %)

| 136 (0,04)

| 33 (0,01)

| 63 (0,02)

| 21 (0,01)

| 21 (0)

| 21 (0)

| | Периоды

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

| | Значение (уд. вес, %)

| 21 (0)

| 21 (0,01)

| 21 (0,01)

| 21 (0,01)

| 21 (0,01)

| 22 (0,01)

|

|

| Прочие оборотные активы

| | Периоды

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

| | Значение (уд. вес, %)

| 0 (0)

| 0 (0)

| 0 (0)

| 0 (0)

| 0 (0)

| 0 (0)

| | Периоды

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

| | Значение (уд. вес, %)

| 0 (0)

| 0 (0)

| 0 (0)

| 372 (0,14)

| 336 (0,15)

| 190 (0,11)

|

|

| Совокупные активы

| | Периоды

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

| | Значение (уд. вес, %)

| 378681 (100)

| 375324 (100)

| 382841 (100)

| 411227 (100)

| 426232 (100)

| 433968 (100)

| | Периоды

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

| | Значение (уд. вес, %)

| 463115 (100)

| 343602 (100)

| 262123 (100)

| 264407 (100)

| 227182 (100)

| 171884 (100)

|

|

Анализ нематериальных активов. Анализируя внеоборотные активы, следует сказать об эффективности использования нематериальных активов. К нематериальным активам относятся патенты, лицензии, торговые марки и товарные знаки, права на пользование природными и иными ресурсами, приносящие выгоду в процессе хозяйственной деятельности. Инвестиции в нематериальные активы окупаются в течение определенного периода за счет дополнительной прибыли, получаемой предприятием в результате их применения, и за счет амортизационных отчислений. С развитием рыночных отношений увеличивается размер и доля нематериальных активов в общей сумме капитала предприятия. Увеличивается и экономический интерес в повышении доходности предприятия за счет использования исключительного права предприятия на результаты интеллектуальной собственности. Отсюда анализ эффективности использования нематериальных активов имеет важное значение.

Нематериальные активы у Должника отсутствуют.

Анализ основных средств. Основные фонды предприятия делятся на промышленно-производственные и непромышленные, а также фонды непроизводственного назначения. Производственную мощность предприятия определяют промышленно-производственные фонды. Кроме того, принято выделять активную часть (рабочие машины и оборудование) и пассивную часть фондов, а также отдельные подгруппы в соответствии с их функциональным назначением (здания производственного назначения, склады, рабочие и силовые машины, оборудование, измерительные приборы и устройства, транспортные средства и т.д.) Такая детализация могла бы помочь выявить резервы повышения эффективности использования основных фондов на основе оптимизации их структуры.

За анализируемый период балансовая стоимость Основных средств Предприятия составляла 141,186.44 руб. В последнем квартале анализируемого периода стоимость Основных средств составила -157,186,184.98 руб.

Это могло произойти по следующим причинам: оборудование в досудебном порядке переходит залогодержателю

Анализ пассивов

Анализ пассивов предприятия проводится в целях выявления внутрихозяйственных резервов, обеспечения восстановления платежеспособности, выявления обязательств, которые могут быть оспорены или прекращены, а также возможности проведения реструктуризации сроков исполнения обязательств.

Анализ пассивов проводится по группам статей баланса Должника и состоит из анализа капитала, резервов, долгосрочных и краткосрочных обязательств.

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств.

По степени принадлежности используемый капитал подразделяется на собственный (I раздел пассива) и заемный (II и III разделы пассива). По продолжительности использования различают капитал постоянный (перманентный) (I и II разделы пассива) и краткосрочный (III раздел пассива).

Пассивы

| Капитал и резервы

| | Период

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

| | Значение

| -29855

| -45337

| -55039

| -72570

| -83333

| -100468

| | Период

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

| | Значение

| -110888

| -124084

| -147243

| -159159

| -199589

| -192058

|

|

| Уставный капитал

| | Период

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

| | Значение

|

|

|

|

|

|

| | Период

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

| | Значение

|

|

|

|

|

|

|

|

| Собственные акции, выкупленные у акционеров

| | Период

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

| | Значение

|

|

|

|

|

|

| | Период

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

| | Значение

|

|

|

|

|

|

|

|

| Добавочный капитал

| | Период

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

| | Значение

|

|

|

|

|

|

| | Период

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

| | Значение

|

|

|

|

|

|

|

|

| Резервный капитал

| | Период

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

| | Значение

|

|

|

|

|

|

| | Период

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

| | Значение

|

|

|

|

|

|

|

|

| Нераспр. прибыль (непокрытый убыток)

| | Период

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

| | Значение

| -29865

| -45347

| -55049

| -72580

| -83343

| -100478

| | Период

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

| | Значение

| -110898

| -124094

| -147253

| -159169

| -199599

| -192068

|

|

| Долгосрочные обязательства

| | Период

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

| | Значение

|

|

|

|

|

|

| | Период

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

| | Значение

|

|

|

|

|

|

|

|

| Краткосрочные обязательства

| | Период

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

| | Значение

|

|

|

|

|

|

| | Период

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

| | Значение

|

|

|

|

|

|

|

|

| Кредиторская задолженность

| | Период

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

| | Значение

|

|

|

|

|

|

| | Период

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

| | Значение

|

|

|

|

|

|

|

|

| Прочее (займы и кредиты)

| | Период

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

| | Значение

|

|

|

|

|

|

| | Период

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

| | Значение

|

|

|

|

|

|

|

|

| Совокупные пассивы

| | Период

| 01.01.09

| 01.04.09

| 01.07.09

| 01.10.09

| 01.01.10

| 01.04.10

| | Значение

|

|

|

|

|

|

| | Период

| 01.07.10

| 01.10.10

| 01.01.11

| 01.04.11

| 01.07.11

| 01.10.11

| | Значение

|

|

|

|

|

|

|

|

Анализ пассивов предприятия проводится в целях выявления внутрихозяйственных резервов, обеспечения восстановления платежеспособности, выявления обязательств, которые могут быть оспорены или прекращены, а также возможности проведения реструктуризации сроков исполнения обязательств. Анализ пассивов Должника позволяет сделать вывод о том, что перечисленные возможности у Должника отсутствуют.

Анализ капитала и резервов.

У Должника отсутствуют капитал и резервы, которые можно использовать для восстановления платёжеспособности, некоторые виды имущества и запасы могут быть распроданы.

Анализ долгосрочных и краткосрочных обязательств. Привлечение заемных средств в оборот предприятия — явление нормальное, при условии, что они не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов и ухудшению финансового положения.

Подробная структура кредиторской задолженности на текущую дату отражена в следующих таблице и диаграммах.

Кредиторская задолженность

| Наименование

| Сумма задолженности (руб.)

| Доля в общей задолженности (%)

| Доля в общей задолженности с учетом штрафов и пеней (%)

|

[ Выводы… ]

Е) рынок сырья и ресурсов

НЕТ ДАННЫХ

Раздел 9. основные выводы

Содержание

|

|

| № стр.

|

| 1.

| Основные вводные положения и цели проведения настоящего Анализа

|

|

| 2.

| Коэффициенты финансово-хозяйственной деятельности Должника и показатели, используемые для их расчета

|

|

| 3.

| Анализ коэффициентов, характеризующих платежеспособность Должника

|

|

| 4.

| Анализ коэффициентов, характеризующих финансовую Устойчивость Должника

|

|

| 5.

| Анализ коэффициентов, характеризующих деловую активность Должника

|

|

| 6.

| Анализ хозяйственной, инвестиционной и финансовой деятельности Должника, его положение на товарных и иных рынках

|

|

| 6.1.

| Анализ внешних условий деятельности Должника

|

|

| 6.2.

| Анализ внутренних условий деятельности Должника

|

|

| 6.3.

| Анализ рынков, на которых осуществляется деятельность Должника

|

|

| 7.

| Анализ активов и пассивов Должника

|

|

| 7.1.

| Анализ активов

|

|

| 7.2.

| Анализ пассивов

|

|

| 8.

| Анализ возможности безубыточной деятельности Должника

|

|

| 9.

| Основные выводы по Анализу

|

|

Раздел 1. Основные вводные положения и цели проведения настоящего анализа

- Настоящий финансовый анализ ООО «ИнтерСтройИнвест» (далее — Должник) проводился в соответствии с требованиями Правил проведения арбитражным управляющим финансового анализа, утвержденным Постановлением Правительства Российской Федерации от 25 июня 2003 года № 367. При этом анализу подверглось финансовое состояние Должника на дату проведения анализа, его финансовая, хозяйственная и инвестиционная деятельность, положение на товарных и иных рынках.

- Финансовый анализ (далее — Анализ) проводился в целях:

a) подготовки предложения Первому собранию кредиторов Должника и в АРБИТРАЖНЫЙ СУД НОВОСИБИРСКОЙ ОБЛАСТИ о возможности (невозможности) восстановления платежеспособности Должника и обоснования целесообразности введения в отношении должника соответствующей процедуры банкротства;

б) определения возможности покрытия за счет имущества Должника судебных расходов. - При проведении настоящего финансового анализа временный управляющий использовал:

а) результаты ежегодных инвентаризаций, проводимых Должником;

б) статистической отчетности, бухгалтерской и налоговой отчетности, регистров бухгалтерского и налогового учета;

в) данные учредительных документов, протоколов общих собраний участников организации, договоров, планов, смет, калькуляций;

г) положения об учетной политике, в том числе учетной политике для целей налогообложения, рабочего плана счетов бухгалтерского учета, схем документооборота и организационной и производственной структур;

д) материалов налоговых проверок и аудиторских заключений;

е) нормативных правовых актов, регламентирующих деятельность Должника. - Данный отчет содержит основные исходные данные Должника, а также следующие заключения и выводы, основанные на расчетах и реальных фактах:

а) дата и место его проведения

«1» октября 2011г., 630099, г. Новосибирск, ул. Вокзальная магистраль, 16

б) фамилия, имя, отчество временного управляющего, наименование и местонахождение саморегулируемой организации арбитражных управляющих, членом которой он является:

Старшов Игорь Васильевич, член СРО (адрес: обл Новосибирская, г Новосибирск,)

в) наименование арбитражного суда, в производстве которого находится дело о несостоятельности (банкротстве) Должника, номер дела, дата и номер судебного акта о введении в отношении Должника процедуры банкротства, дата и номер судебного акта об утверждении арбитражного управляющего:

АРБИТРАЖНЫМ СУДОМ НОВОСИБИРСКОЙ ОБЛАСТИ вынесено решение по делу № А45-23369/2011 от «7» марта 2012г. об открытии процедуры конкурсного производства в отношении ООО «ИнтерСтройИнвест» (адрес: 630099, г. Новосибирск, ул. Вокзальная магистраль, 16, ИНН 5407005629, ОГРН 1055407080090). Конкурсным управляющим ООО «ИнтерСтройИнвест» утвержден Старшов Игорь Васильевич, член «СРО» (адрес: обл Новосибирская, г Новосибирск).

г) полное наименование, местонахождение, коды отраслевой принадлежности Должника:

ООО «ИнтерСтройИнвест»

630099, г. Новосибирск, ул. Вокзальная магистраль, 16

ОКПО: -

ОКВЭД: -

ОГРН: 1055407080090

ИНН: 5407005629

д) коэффициенты финансово-хозяйственной деятельности Должника и показатели, используемые для их расчета, рассчитанные поквартально не менее чем за 2-летний период, предшествующий возбуждению производства по делу о несостоятельности (банкротстве), а также за период проведения процедур банкротства в отношении Должника, и динамика их изменения;

е) причины утраты платежеспособности с учетом динамики изменения коэффициентов финансово-хозяйственной деятельности;

ж) результаты анализа хозяйственной, инвестиционной и финансовой деятельности Должника, его положение на товарных и иных рынках;

з) результаты анализа активов и пассивов Должника;

и) результаты анализа возможности безубыточной деятельности Должника;

к) вывод о возможности (невозможности) восстановления платежеспособности Должника;

л) вывод о целесообразности введения соответствующей процедуры банкротства;

м) вывод о наличие признаков фиктивного и преднамеренного банкротства;

н) вывод о возможности (невозможности) покрытия судебных расходов и расходов на выплату вознаграждения временному управляющему.