Налоги – это обязательные платежи в бюджет уплачиваемые физическими и юридическими лицами в установленные сроки и в установленных размерах. Налоги формируют окооло 80-90% всех доходов бюджета.

Как экономическая категория налоги выражают отношения возникающие между государством и физическими и юридическими лицами по поводу формирования доходов государственного бюджета.

Экономическая сущность любой экономической категории проявляется через его функций. Функции налогов:

Фискальная функция

2. Регулирующая функция – озночает степень участия государство в экономике. Регулирующая функция имеет 3 подфункции:

Стимулирующая

Дестимулирующая (сдерживающая)

Воспроизводственная

3. Контрольная функция – озночает нологовую дисциплину. Это контроль за правильностью исчесления и уплаты налогов. Контрольную функцию выполняют органы налоговой службы. К органам налоговой службы относятся: Налоговое уравление МинФина, Налоговые департаменты городов Алматы и Астана, районные налоговые управления.

Экономическое значение и роль налогов в развитии экономики государства

Налог — обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

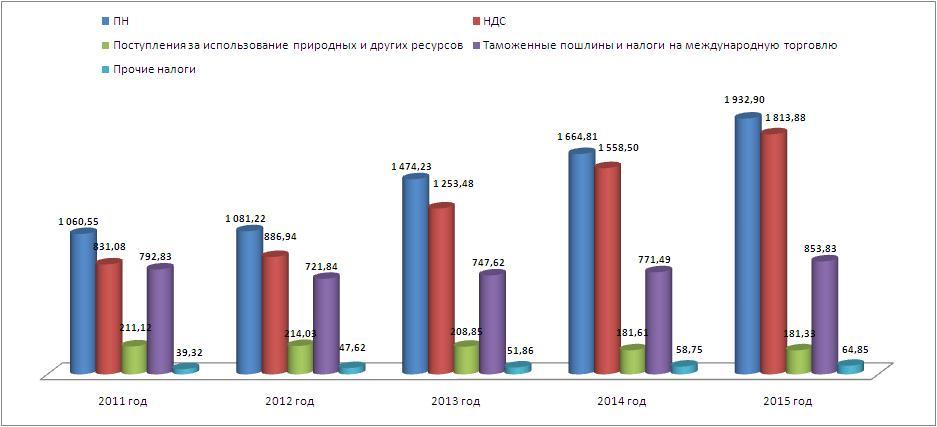

В общем, можно отметить следующее - основными видами налогов в Казахстане являются ПН, а вернее КПН и НДС. Если в начале 90-х годов в республиканский бюджет поступали платежи от ИПН (индивидуальный подоходный налог), то позже этот вида налогов (ИПН) был полностью передан в местные бюджеты) - но это никак не сказалось на поступления в республиканский бюджет.

Если же учитывать, что налоговые поступления это самый крупный источник пополнения республиканского бюджета (60-70 процентов всех поступлений в бюджет), то роль КПН и НДС трудно переоценить.

В этой связи, хотелось бы обратить к читателям "Граждане требуйте кассовые чеки при покупке товаров, оплате работ и услуг" - этим Вы реально окажете воздействие на размерах поступлений в бюджет.)))

Фискальная функция налогов - главная, основная. Ее сущность в том, что с помощью налогов формируются финансовые средства государственного денежного фонда.

Фискальная функция налогов заключается в формировании финансовых ресурсов государства, их аккумуляции в бюджете и внебюджетных фондах для последующего расходования на нужды страны.

Фискальная функция налогов заключается в формировании денежных доходов государства. Деньги нужны ему на содержание аппарата управления, армии, развитие фундаментальных направлений науки и техники, поддержку нетрудоспособных. Из собранных с помощью налогов средств государство покрывает расходы на образование, культуру, здравоохранение, а также строительство крупных сооружений, предприятий, дорог, защиту окружающей среды, производство общественных товаров и услуг. Распределение налогов по бюджетам разного уровня

Этапы развития налоговой системы РК.

Налоговая система РК находится в стадии развития, одновременно совершенствуется и налоговый механизм. В Республике Казахстан правовое регулирование налогообложения в своем развитии прошли 3 этапа:

Первый этап налоговой реформы (с 1992 года по июнь 1995 года). В республике функционировали более 40 видов налогов:

1) Общегосударственные налоги;

2) Общеобязательные местные налоги;

3) Местные налоги;

Второй этап налоговой реформы (с июля 1995 года по 1999 год). В этот период количество налогов сократилось до 11. Они были подразделены на общегосударственные и местные налоги. С 1996 года внесены более 30 изменений и дополнений в Закон «О налогах и других обязательных платежах в бюджет». Затем количество налогов и сборов увеличилось до 18 видов.

Третий этап налоговой реформы (2000-2002 гг.) Основной задачей третьего этапа является усиление правовых аспектов взаимоотношений между государственными органами, имеющими отношение к бюджету, фискальными органами и налогоплательщикам. В целом, структура налогов, которая была заложена в 1995 году, достаточно оптимальна. На этом этапе существовало 17 видов основных налогов, сборов и других обязательных платежей в бюджет, которые требовали совершенствования и оптимизации. Отсюда вытекает необходимость в реформировании налогового законодательства. С 1 января 2002 года вводом в действие Кодекса РК «О налогах и других обязательных платежей в бюджет» (Налоговый Кодекс), который был принят 12 июня 2001 года.

4ый этап: структура Налогового Кодекса состоит из трех больших частей –

1. Общая;

2. Особенная;

3. Налоговое администрирование;

Общая часть – это конституция налогового законодательства. В ней четко определены принципы формирования налогового законодательства, введены жесткие правила, в соответствии с которыми любые изменения в законодательстве могут допускаться только с принятием бюджета, а вводиться в действие - с началом календарного года.