Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Топ:

Генеалогическое древо Султанов Османской империи: Османские правители, вначале, будучи еще бейлербеями Анатолии, женились на дочерях византийских императоров...

Установка замедленного коксования: Чем выше температура и ниже давление, тем место разрыва углеродной цепи всё больше смещается к её концу и значительно возрастает...

Основы обеспечения единства измерений: Обеспечение единства измерений - деятельность метрологических служб, направленная на достижение...

Интересное:

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

По вспомогательным производствам списание расходов производится по кредиту счета 23 на фактическую себестоимость завершенной производством продукции, выполненных работ или оказанных услуг.

Распределение затрат вспомогательных производств между видами продукции, а также иными подразделениями организации (например, обслуживающим хозяйствами) производится организаций, как правило, пропорционально выбранной базе. Выбор базы распределения зависит от технологических особенностей каждой конкретной организации, ее структуры затрат и других факторов. Так, между видами основного производства затраты вспомогательных производств могут распределяться пропорционально:

· заработной плате основных производственных рабочих;

· стоимости отпущенных в производство материалов;

· площади производственных помещений;

· численности работников и т.д.

Вспомогательные производства – это важное и необходимое звено в деятельности предприятия, так как развитая ремонтная служба, бесперебойно действующее транспортное хозяйство, регулярная подача энергии, пара, сжатого воздуха, современный инструментальный цех являются залогом ритмичной и качественной работы всего предприятия.

Условно вспомогательные производства делятся на простые и сложные. Простые выпускают однородную продукцию (котельный цех, энергетический цех и т. п.). Себестоимость единицы продукции таких производств рассчитывается делением общей суммы затрат на объем выработанной продукции в разрезе статей калькуляции.

Сложные вспомогательные производства (инструментальный, ремонтный и др. цехи) выполняют различные виды работ, производят продукцию или оказывают услуги. Расчет фактической себестоимости производится по каждому виду работ и продукции в отдельности по заказам и статьям калькуляции.

Продукция и услуги вспомогательных производств потребляются внутри предприятия основными и вспомогательными цехами, заводоуправлением и реализуются на сторону.

|

|

Цеха основного производства и администрация считаются основными потребителями этих услуг.

Если предприятие помимо структурных подразделений, непосредственно выпускающих продукцию, имеет подразделения, выполняющие функции вспомогательных, то есть занятых обслуживанием основного производства, затраты этих производств учитываются обособленно на счете 812 «Вспомогательная деятельность».

Вспомогательными могут считаться производства, выполняющие следующие функции:

· обслуживание различными видами энергии (электроэнергией, паром, газом, воздухом и другими);

· транспортное обслуживание;

· ремонт основных средств;

· изготовление инструментов, штампов, запасных частей; строительных деталей, конструкций;

· возведение временных (нетитульных) сооружений;

· производство прочей продукции или оказание прочих услуг вспомогательного характера для внутренних нужд предприятия и так далее.

Учет затрат вспомогательных производств осуществляется аналогично учету затрат основного производства.

По дебету счета 812 «Вспомогательная деятельность» отражаются прямые затраты, связанные непосредственно с выпуском продукции вспомогательного производства, выполнением работ и оказанием услуг, а также косвенные затраты, связанные с управлением и обслуживанием вспомогательных производств.

Прямые затраты, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются в дебет счета 812 «Вспомогательная деятельность» с кредита счетов учета ТМЗ, обязательств по оплате труда и др.

Если в рамках одного вспомогательного производства оказывается один тип услуг (производится один тип продукции) – все соответствующие затраты учитываются как прямые. В противном случае отдельно выделяются прямые и распределяемые затраты вспомогательных производств и косвенные производственные затраты, связанные с обслуживанием и управлением вспомогательного производства.

Взаимно оказанные услуги и переданная продукция между вспомогательными подразделениями (цехами) оцениваются по нормативной (плановой) себестоимости или иным способом, установленным в учетных политиках субъекта. Стоимость этих услуг/продукции отражается в учете как увеличение затрат одного вида и уменьшение затрат другого вида вспомогательных производств.

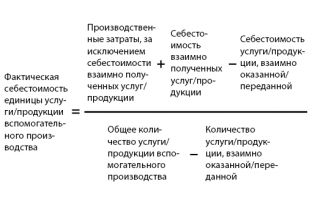

Услуги/продукция вспомогательных подразделений, за исключением взаимных услуг/продукции, оцениваются по фактической себестоимости, которая определяется следующим образом:

|

|

Пример. Субъект располагает транспортным цехом и котельной, которые оказывают услуги основным цехам, для офисных нужд субъекта, сторонним лицам и друг другу. Согласно учетным политикам субъекта, производственные затраты учитываются на управленческих счетах, взаимные поставки между вспомогательными цехами оцениваются по плановой себестоимости. В сентябре 202.. года плановая себестоимость услуг, оказанных транспортным цехом, составляет 4,3 руб за т/км, а плановая себестоимость пара, произведенного котельной, – 1,1 руб за м3.

В сентябре 202.. года транспортный цех оказал услуги в объеме 10 920 т/км, в том числе 6 500 т/км – основным цехам, 2 620 т/км – для офисных нужд, 340 т/км – котельной и 1 460 т/км – сторонним лицам. В этом месяце транспортный цех понес затраты в сумме 48 438 руб, за исключением себестоимости потребленного пара в объеме 2 500 м3.

На основании данных примера субъект в сентябре 202.. года отражает в учете себестоимость пара, потребленного транспортным цехом, в сумме 2 750 руб (2 500 м3 × 1,1 руб) – как увеличение затрат вспомогательных производств (транспортного цеха) и уменьшение затрат вспомогательных производств (котельной).

В сентябре 202.. года фактическая себестоимость услуг транспортного цеха составляет 4,7 руб за т/км (48 438 руб + 2 750 руб − 340 т/км × 4,3 руб за т/км): (10 920 т/км − 340 т/км).

Субъект списывает затраты транспортного цеха, относящиеся к оказанным в сентябре 202.. года услугам:

|

|

· основным цехам – как увеличение затрат основной деятельности и уменьшение затрат вспомогательных производств (транспортного цеха) в сумме 30 550 руб (6 500 т/км × 4,7рубза т/км);

· для офисных нужд субъекта – как увеличение текущих расходов и уменьшение затрат вспомогательных производств (транспортного цеха) в сумме 12 314 руб (2 620 т/км × 4,7 руб за т/км);

· сторонним лицам – как увеличение текущих расходов и уменьшение затрат вспомогательных производств (транспортного цеха) в сумме 6 862 руб (1 460 т/км × 4,7 руб за т/км);

· котельной – как увеличение затрат вспомогательных производств (котельной) и уменьшение затрат вспомогательных производств (транспортного цеха) в сумме 1 462 руб(340 т/км × 4,3 руб за т/км).

В мировой практике популярны три метода распределения услуг вспомогательных производств: прямой (direct); пошаговый (step-down); метод распределения встречных услуг с помощью системы линейных уравнений или метод взаимного распределения (reciprocalmethod).

1. Прямой метод (directmethod)

Прямой метод – самый простой, т. к. он не предусматривает отнесение затрат на услуги между вспомогательными производствами и распределяет все затраты на основное производство.

Алгоритм распределения затрат прямым методом

1. Рассчитать для каждого вспомогательного подразделения доли услуг, потребляемых всеми другими подразделениями.

2. Вычеркнуть взаимные услуги вспомогательных подразделений.

3. Рассчитать коэффициент распределения услуг. Распределение затрат на основные подразделения осуществляется пропорционально доле потребления основными подразделениями услуг вспомогательных подразделений. Там, где были взаимные услуги, они вычеркнуты, и общая сумма услуг подразделения меньше 100%. Поэтому коэффициент распределения затрат рассчитывается не к 100%, а к фактическим суммам затрат, потребленных основными подразделениями.

4. Распределить затраты вспомогательных подразделений на основные. Затраты, распределенные на основное подразделение = (Затраты обслуживающего подразделения) * (Коэффициент распределения).

|

|

2. Пошаговый метод распределения затрат вспомогательных подразделений (step-down)

Прямой метод игнорирует взаимные услуги вспомогательных подразделений. Частично этот недостаток устранен в пошаговом методе. При этом методе услуги вспомогательных подразделений учитываются, но в одном направлении. Вначале выбирается последовательность распределения затрат по вспомогательным подразделениям.

Алгоритм распределения затрат пошаговым методом

1. Рассчитать для каждого вспомогательного подразделения доли услуг, потребляемых всеми другими подразделениями (основными и вспомогательными).

2. Определить последовательность подразделений. Первым становится подразделение, которое оказывает услуги возможно большему количеству вспомогательных подразделений. Остальные подразделения ранжируются по убыванию количества услуг.

3. Вычеркнуть услуги нижних вспомогательных подразделений верхним.

4. Распределить затраты каскадом – услуги первого подразделения распределить на все нижерасположенные (основные и вспомогательные). Услуги следующих – так же. Коэффициент распределения затрат рассчитывается так же.

5. Там, где были услуги снизу вверх, они вычеркнуты, и общая сумма услуг подразделения меньше 100%. Поэтому коэффициент распределения затрат рассчитывается не всегда к 100%, а к фактическим суммам затрат, потребленных основными подразделениями.

6. Распределение идет шагами, нарастающим итогом, сверху вниз.

3. Метод взаимного распределения (reciprocalmethod)

Метод взаимного распределения затрат назван двусторонним, что отражает суть производственных отношений между центрами ответственности. Он применяется в тех случаях, когда между непроизводственными подразделениями происходит обмен внутрифирменными услугами. Однако вручную, без использования программного продукта, его можно применить лишь при наличии двух непроизводственных подразделений.

|

|

|

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!