Стоимость компании(предприятия).

Источником стоимости компании служит ее способность создавать денежные потоки и прибыль от инвестиций на основе денежных потоков.

Главная задача и центральная проблема менеджеров высшего эшелона — управление стоимостью в интересах акционеров.

Оценка стоимости (далее ОС) — это полезный инструмент, связывающий стратегические решения на уровне совета директоров со всеми остальными уровнями, вплоть до менеджеров низшего звена, непосредственно имеющих дело с факторами стоимости.

Результаты международного анализа отчетливо указывают на тесную связь между ВВП на душу населения, производительностью труда и созданием стоимости.

Производительность определяется как отношение произведенного продукта к затратам на его производство.

Стоимость (ДДП) — это лучшая мера результатов деятельности, потому что её оценка требует полной информации.

Чтобы понять, как создается стоимость необходимо:

1. мыслить долгосрочными категориями;

2. управлять всеми денежными потоками, относящимися и к счёту прибылей, и убытков, и к балансу;

3. уметь сравнивать между собой денежные потоки за различные периоды времени с поправкой на соответствующий риск.

Существуют и другие показатели, но ни один из них не является столь всеобъемлющим как стоимость.

Если капитал не приносит требуемой отдачи, рынок снижает его стоимость до тех пор, пока рентабельность не достигнет конкурентного уровня. Стоимость уничтожается.

Для продвижения вперед основное значение имеет рост стоимости и экономической прибыли от инвестиций, НО не рост доходов.

Для продвижения вперед основное значение имеет рост стоимости и экономической прибыли от инвестиций, НО не рост доходов.

Экономическая прибыль = инвестированный капитал Х

Экономическая прибыль = инвестированный капитал Х

Рентабельность инвестированного капитала — альтернативные издержки капитала

Чистая прибыль (бухг.) — не учитывает альтернативные издержки инвестиций, создающих прибыль.

Альтернативные издержки инвестиции создают прибыль.

Рентабельность инвестированного капитала не учитывает рост, создающий стоимость.

Дисконтированная стоимость будущей экономической прибыли (плюс текущий объем инвестированного капитала) равна стоимости дисконтированного денежного потока.

Параметр, отражающий рост рентабельности инвестиций — экономическая прибыль.

Метод ДДП.

Инвестиции добавляют стоимость, если отдача от них (их рентабельность) превышает отдачу инвестиции с такой же степенью риска. То есть при данном уровне прибылей компании с более высокой рентабельностью инвестиций приходит меньше капитала в бизнес и, следовательно, она создает более крупный денежный поток и больше стоимости.

Рентабельность инвестированного капитала (ROIC) равна чистой операционной прибыли за вычетом скорректированных налогов (NOPLAT) на инвестированный капитал (на начало года, или в среднем по состоянию на начало и на конец года).

Для выяснения, как компания создает или поглощает деньги, нам нужно вычислить её свободный денежный поток (FCF).

СДП (FCF) — фактический денежный поток от основной деятельности, то есть совокупный посленалоговый денежный поток, производимый компанией и доступный всем поставщикам капитала (кредитором, акционерам). FCF можно рассматривать и как посленалоговый денежный поток, который поступал бы распоряжении акционеров, не имей компания долга.

FCF определяется без учета финансирования и потому не зависит от структуры капитала, хотя может влиять на средневзвешенные затраты на капитал и, следовательно, на стоимость компании.

Важно правильно определить FCF, чтобы не допустить несоответствие между денежным потоком и ставкой дисконтирования, используемой для расчета стоимости капитала.

FCF равен NOPLAT за вычетом чистых инвестиций, которые представляют собой изменение величины инвестированного капитала.

Прибавив амортизацию к NOPLAT и к чистым инвестициям, получим валовый денежный поток и валовые инвестиции, который содержатся в большинстве отчетов о движении денежных средств.

Альтернативные издержки(opportunity cost of capital) ВСЯКОЙ КАТЕГОРИИ ИНВЕСТОРОВ равны доходности, ожидаемой вкладчиками капитала от других инвестиций с эквивалентным риском.

Компании создают стоимость, когда рентабельность их инвестиций превышает альтернативные издержки привлечения капитала.

Следует ожидать, что компании, которые получают более высокую отдачу от вложенного капитала по сравнению с их затратами на капитал, должны иметь более высокую стоимость.

Стоимость компании определяется ее дисконтированными будущими денежными потоками, и новая стоимость создается лишь тогда, когда компания получает такую отдачу от инвестированного капитала, которая превышает затраты на привлечение капитала.

Пример.

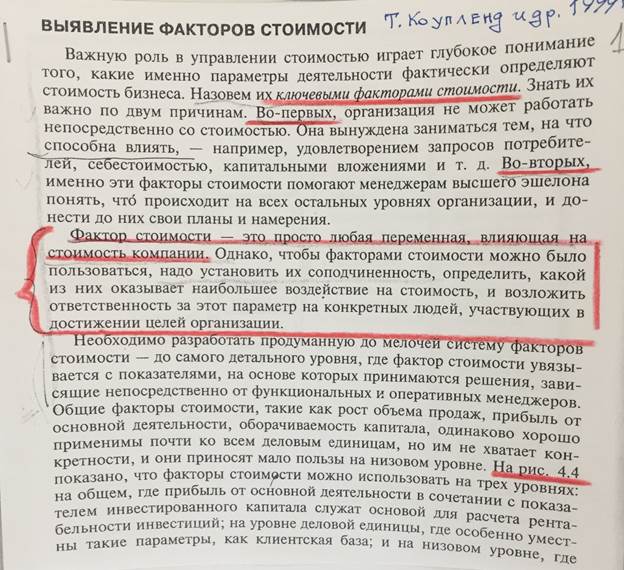

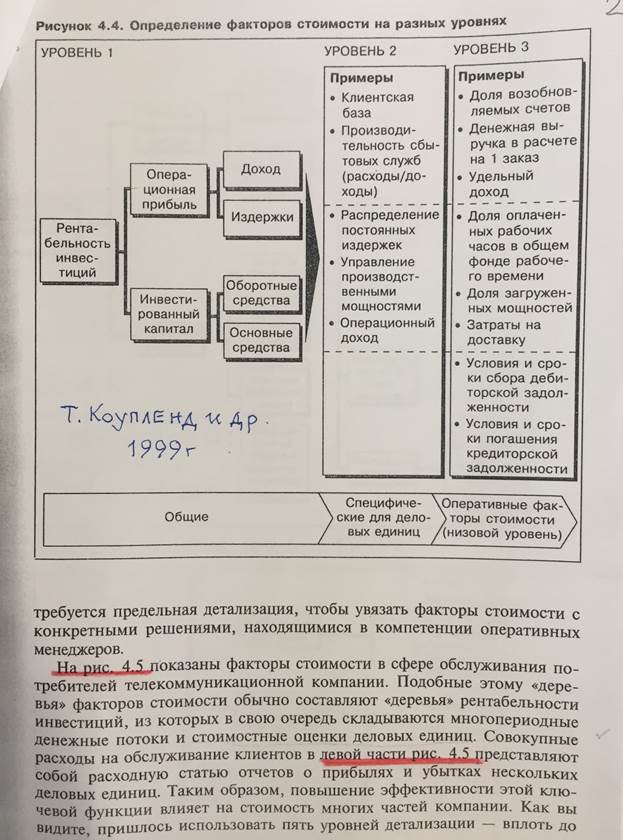

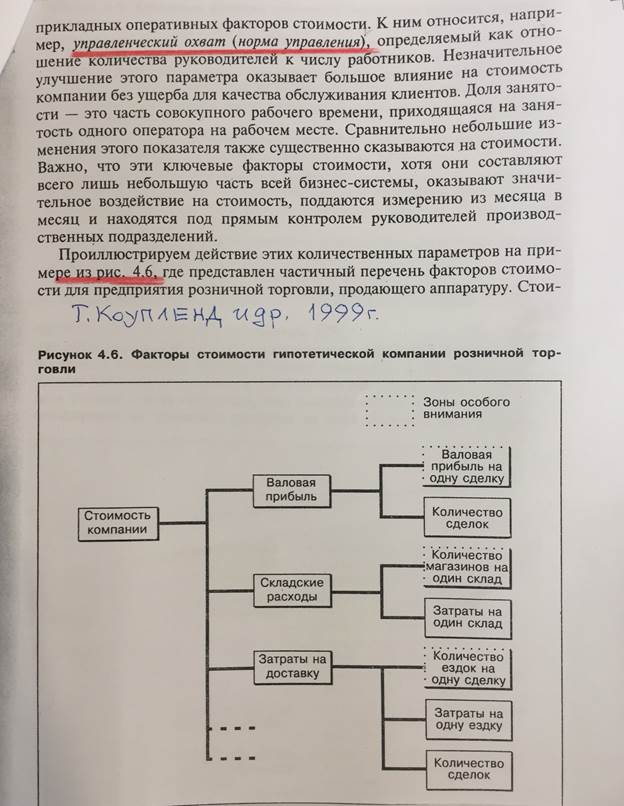

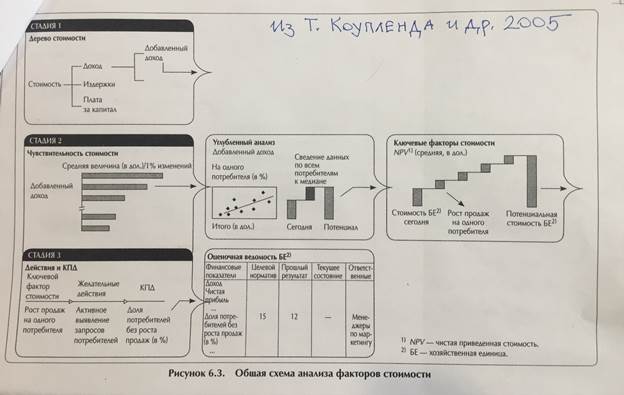

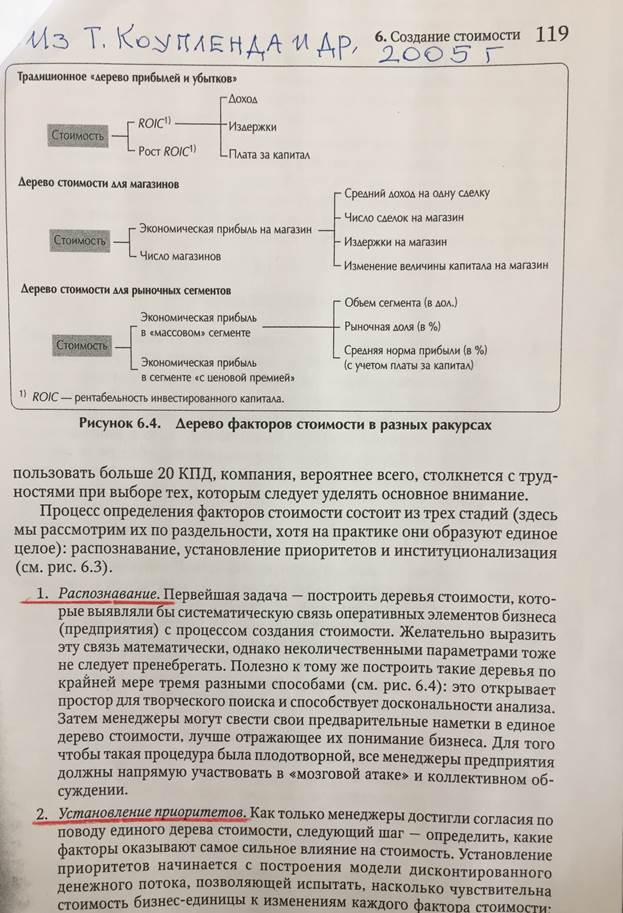

Так, прибыль от основной деятельности можно разбить на сегменты по типам продуктов, географическим зонам или категориям потребителей. Если компания добивается того, чтобы профессиональные навыки ее торговых агентов соответствовали потребительским сегментам, то такая разбивка более полезна, чем разбивка на географические сегменты. ФС нельзя рассматривать в отрыве друг от друга.

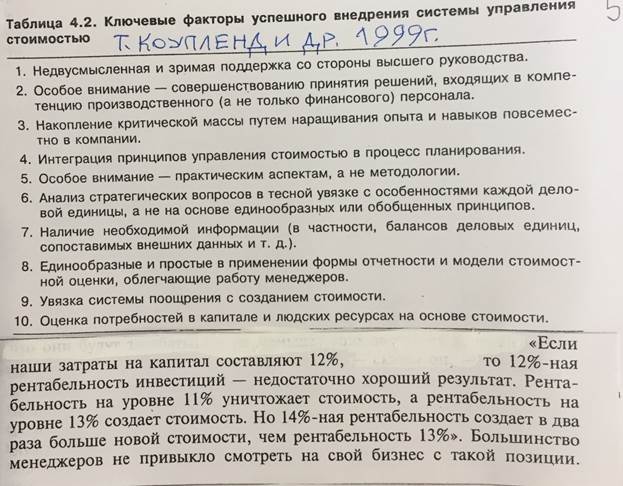

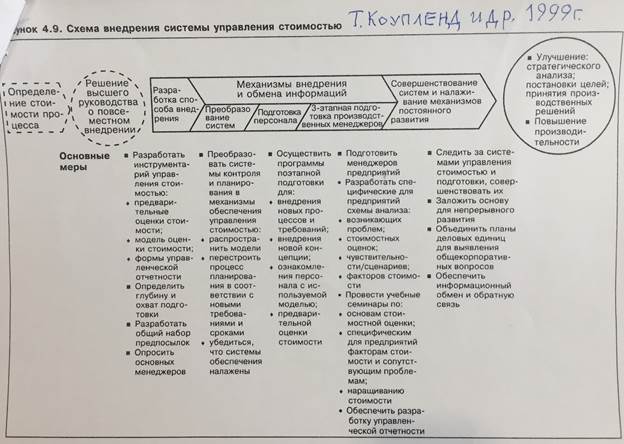

Внедрение управления стоимостью — длительный и сложный процесс. Опыт авторов показывает, что соблюдение 10 условий, перечисленных ниже в таблице 4.2., служат ключом к успеху.

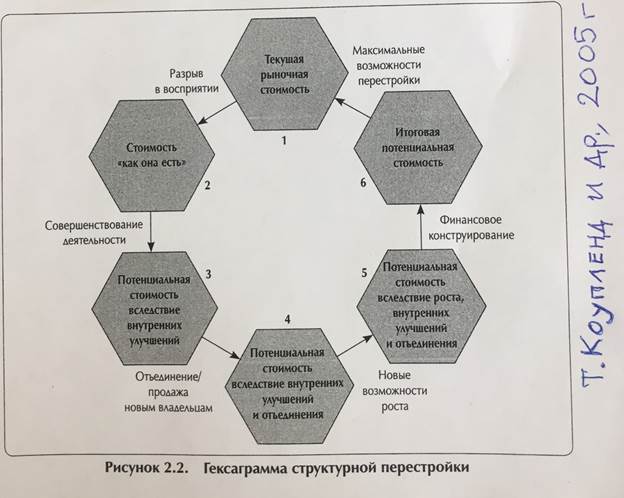

Фактическая стоимость дисконтированного денежного потока подлежит сравнению с текущей рыночной стоимостью.

Любое расхождение между этими стоимостями — разрыв восприятия.

Если определяемая рынком стоимость для акционеров меньше фактической стоимости, то менеджерам необходимо улучшить взаимодействие с рынком, чтобы рыночная стоимость увеличилась. Для устранения отрицательного разрыва восприятия — принять внутренние улучшения (повысить норму прибыли от основной деятельности, ускорить объем продаж, сократить требуемый оборотные средства и другое).

Максимальная стоимость компании с учетом внутренних и внешних улучшений, а также преимуществ финансового конструирования представляет собой оптимальную реструктурированную стоимость.

Расхождение между этими 2-мя стоимостями возникает из-за асимметричной информации.

Заключение.

Управление стоимостью — это процесс непрерывной максимизации стоимости вашей компании. Оно должно служить ориентиром для принятия решения на всех уровнях — от стратегических, на уровне совета директоров, до повседневных оперативных решений менеджеров низшего звена. Управление стоимостью призвано развить у всех работников компании стоимостное мышление, основанное на ключевых факторах стоимости. Оно должно улучшить двусторонний обмен информацией, поскольку позволяет всем членам организации говорить на одном, понятном всем языке. Его следует усиливать обсуждением итогов деятельности, измеряемых факторами стоимости, и системами поощрения на основе стоимости. И наконец внедрение управления стоимости не должно сопровождаться крупными издержками.

Настоящий материал, краткий с целью ознакомления, составлен на основе:

· Т. Коупленд, Т. Коллер, Дж. Муррин — «Стоимость компании: оценка и управление»-1999г;

· третье издание этой же книги-2005г.

Доп. литература: Т.Коунленд, А. Долгофф — «EBM. Как достичь превосходства в управлении стоимостью компании» — 2009г.

Стоимость компании(предприятия).

Источником стоимости компании служит ее способность создавать денежные потоки и прибыль от инвестиций на основе денежных потоков.

Главная задача и центральная проблема менеджеров высшего эшелона — управление стоимостью в интересах акционеров.

Оценка стоимости (далее ОС) — это полезный инструмент, связывающий стратегические решения на уровне совета директоров со всеми остальными уровнями, вплоть до менеджеров низшего звена, непосредственно имеющих дело с факторами стоимости.

Результаты международного анализа отчетливо указывают на тесную связь между ВВП на душу населения, производительностью труда и созданием стоимости.

Производительность определяется как отношение произведенного продукта к затратам на его производство.

Стоимость (ДДП) — это лучшая мера результатов деятельности, потому что её оценка требует полной информации.

Чтобы понять, как создается стоимость необходимо:

1. мыслить долгосрочными категориями;

2. управлять всеми денежными потоками, относящимися и к счёту прибылей, и убытков, и к балансу;

3. уметь сравнивать между собой денежные потоки за различные периоды времени с поправкой на соответствующий риск.

Существуют и другие показатели, но ни один из них не является столь всеобъемлющим как стоимость.