В практике работы отечественных банков разработано много методик определения кредитоспособности. Наиболее распространенные из них это рейтинговая оценка и методика Сбербанка России.

Для начала рассматриваются документы Заемщика. Основная цель анализа документов на получение кредита - определить способность и готовность заемщика вернуть испрашиваемую ссуду в установленный срок и в полном объеме.

Что бы провести анализ данных о заемщике он представляет банку следующие документы:

. Юридические документы:

а) регистрационные документы: устав организации; учредительный договор; решение (свидетельство) о регистрации (нотариально заверенные копии);

б) карточка образцов подписей и печати, заверенная нотариально (первый экземпляр);

в) документ о назначении на должность лица, имеющего право действовать от имени организации при ведении переговоров и подписании договоров, или соответствующая доверенность (нотариально заверенная копия);

г) справка о паспортных данных, прописке и местожительстве руководителя и главного бухгалтера организации-заемщика.

. Бухгалтерская отчетность в полном объеме, заверенная налоговой инспекцией, по состоянию на три последние отчетные даты, с расшифровками следующих статей баланса (на последнюю отчетную дату): основные средства, производственные запасы, готовая продукция, товары, прочие запасы и затраты, дебиторы и кредиторы (по наиболее крупным суммам);

. За последние три месяца - копии выписок из расчетного и валютных счетов на месячные даты и по крупнейшим поступлениям в течение указанных месяцев.

. По состоянию на дату поступления запроса на кредит: справка о полученных кредитах с приложением копий кредитных договоров.

. Письмо - ходатайство о предоставлении кредита (на бланке организации с исходящим номером) с краткой информацией об организации и ее деятельности, основных партнерах и перспективах развития.

Регистрационные документы подтверждают состоятельность заемщика как юридического лица. Принципиальным моментом является определение прав лица, ведущего переговоры и подписывающего кредитный договор с банком, на совершение действий от имени организации. Эти права устанавливаются на основании соответствующего положения устава заемщика и документа о назначении на должность согласно процедуре, изложенной в уставе.

Бухгалтерская отчетность дает возможность проанализировать финансовое состояние заемщика на конкретную дату.

Важнейшей информационной базой анализа является бухгалтерский баланс. При работе с активом баланса необходимо обратить внимание на следующее: в случае оформления залога основных средств (здания, оборудование и др.), производственных запасов, готовой продукции, товаров, прочих запасов и затрат право собственности залогодателя на указанные ценности должно подтверждаться включением их стоимости в состав соответствующих балансовых статей.

Остаток средств на расчетном счете должен соответствовать данным банковской выписки на отчетную дату. При анализе дебиторской задолженности необходимо обратить внимание на сроки ее погашения, поскольку поступление долгов может стать для заемщика одним из источников возврата испрашиваемого кредита.

При рассмотрении пассивной части баланса самое пристальное внимание должно быть уделено изучению разделам, где отражаются кредиты и прочие заемные средства: необходимо потребовать кредитные договора по тем ссудам, задолженность по которым отражена в балансе и не погашена на дату запроса о кредите, и убедиться, что она не является просроченной. Наличие просроченной задолженности по кредитам других банков является негативным фактором и свидетельствует о явных просчетах и срывах в деятельности заемщика, которые, возможно, планируется временно компенсировать при помощи кредита. Если задолженность не является просроченной, необходимо по возможности обеспечить, чтобы срок погашения кредита наступал раньше погашения других кредитов. Кроме того, необходимо проконтролировать, чтобы предлагаемый в качестве обеспечения залог по испрашиваемому кредиту не заложен другому банку.

При оценке состояния кредиторской задолженности необходимо убедиться, что заемщик в состоянии вовремя расплатиться с теми, чьими средствами в том или ином виде пользуется: в виде товаров или услуг, авансов и т.д. В данном разделе отражаются также средства, полученные заемщиком от партнеров по договорам займов; эти договора должны быть рассмотрены аналогично кредитным договорам заемщика с банками.

В том случае, если дата поступления запроса на кредит не совпадает с датой составления финансовой отчетности, фактическая задолженность заемщика по банковским кредитам, как правило, отличается от отраженной в последнем балансе. Для точного определения задолженности требуется справка обо всех непогашенных на момент запроса банковских кредитах с приложением копии кредитных договоров.

Важным позитивным фактором является имеющийся опыт кредитования данного заемщика банком, на основании которого возможно судить о перспективах погашения запрашиваемого в настоящий момент кредита. В том случае, если запрашиваемый кредит является очередным в ряде предыдущих, своевременно погашенных кредитов, то при приеме заявки от данного заемщика он может не представлять в банк свои юридические документы, но с обязательным уведомлением банка о всех внесенных в них изменениях.

Оценка финансового состояния заемщика производится с учетом тенденций в изменении финансового состояния и факторов, влияющих на эти изменения.

С этой целью необходимо проанализировать динамику оценочных показателей, структуру статей баланса, качество активов, основные направления хозяйственно-финансовой политики предприятия.

К основным обобщающим показателям деятельности клиента банка относятся: балансовая прибыль, прибыль от реализации, выручка от реализации, рентабельность продукции, среднесписочная численность работников предприятия, среднегодовая производительность труда одного работника, среднегодовая стоимость активов, рентабельность предприятия, дебиторская задолженность, в том числе и просроченная, кредиторская задолженность, в том числе и просроченная, долгосрочные и краткосрочные кредиты банка, в том числе не погашенные в срок, экономические санкции по расчетам с бюджетом и внебюджетными фондами.

Источниками информации по названным показателям являются форма №1 «Бухгалтерский баланс предприятия», форма №2 «Отчет о прибылях и убытках», форма №5 «Приложения к бухгалтерскому балансу».

Анализ обобщающих показателей позволяет выявить как положительные, так и существенные негативные тенденции в деятельности предприятия, составить общее представление об экономической ситуации.

При расчете показателей используется принцип осторожности, то есть пересчет статей актива баланса в сторону уменьшения на основании экспертной оценки.

В главе первой ФЗ «О Центральном банке РФ (Банке России)» сказано, что Банк России, по вопросам, отнесенным к его компетенции, издает в форме указаний, положений и инструкций нормативные акты, обязательные для федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, всех юридических и физических лиц.

Кредиты, предоставляемые банком, могут обеспечиваться залогом недвижимого и движимого имущества, в том числе государственных и иных ценных бумаг, банковскими гарантиями и иными способами, предусмотренными федеральными законами или договором. Такое обеспечение способствует снижению кредитного риска.

Кредитная организация обязана предпринять все предусмотренные законодательством Российской Федерации меры для взыскания задолженности. Также она вправе обратиться в арбитражный суд с заявлением о возбуждении производства по делу о несостоятельности (банкротстве) в отношении должников, не исполняющих свои обязательства по погашению задолженности, в установленном федеральными законами порядке.

Все служащие кредитной организации обязаны хранить тайну об операциях, счетах и вкладах ее клиентов и корреспондентов, а также об иных сведениях, устанавливаемых кредитной организацией, если это не противоречит федеральному закону. Согласно ст. 857 Гражданского кодекса РФ в случае разглашения банком сведений, составляющих банковскую тайну, клиент, права которого нарушены, вправе потребовать от банка возмещения причиненных убытков.

В соответствии с законодательством Российской Федерации справки по операциям и счетам юридических лиц и граждан, осуществляющих предпринимательскую деятельность без образования юридического лица, выдаются кредитной организацией им самим, судам и арбитражным судам (судьям), Счетной палате Российской Федерации, налоговым органам, таможенным органам в случаях, предусмотренных законодательными актами об их деятельности, а при наличии согласия прокурора - органами предварительного следствия по делам, находящимся в их производстве, также органам внутренних дел при осуществлении ими функций по выявлению, предупреждению и пересечению налоговых преступлений.

В соответствии с Положением № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности», кредитная организация обязана осуществлять классификацию активов, чтобы обеспечить собственную финансовую надежность, выделяя сомнительные и безнадежные долги, и создавать резервы (фонды) на покрытие возможных убытков в порядке, устанавливаемом Банком России.

В целях определения размера расчетного резерва в связи с действием факторов кредитного риска ссуды классифицируются на основании профессионального суждения (за исключением ссуд, сгруппированных в портфель однородных ссуд) в одну из пяти категорий качества:

1 (высшая) категория качества (стандартные ссуды) - отсутствие кредитного риска (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде равна нулю);

2 категория качества (нестандартные ссуды) - умеренный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от одного до 20 процентов);

3 категория качества (сомнительные ссуды) - значительный кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 21 до 50 процентов);

4 категория качества (проблемные ссуды) - высокий кредитный риск (вероятность финансовых потерь вследствие неисполнения либо ненадлежащего исполнения заемщиком обязательств по ссуде обусловливает ее обесценение в размере от 51 до 100 процентов);

5 (низшая) категория качества (безнадежные ссуды) - отсутствует вероятность возврата ссуды в силу неспособности или отказа заемщика выполнять обязательства по ссуде, что обусловливает полное (в размере 100 процентов) обесценение ссуды.

Ссуды, отнесенные ко II-V категориям качества, являются обесцененными.

Внутренние документы кредитной организации по вопросам классификации ссуд и формирования резерва, принимаемые уполномоченным органом кредитной организации, должны соответствовать требованиям настоящего Положения и иных нормативных правовых актов по вопросам кредитной политики кредитных организаций и (или) методов ее реализации.

Источниками получения информации о рисках заемщика являются правоустанавливающие документы заемщика, его бухгалтерская, налоговая, статистическая и иная отчетность, дополнительно предоставляемые заемщиком сведения, средства массовой информации и другие источники, определяемые кредитной организацией самостоятельно. Кредитная организация должна обеспечить получение информации, необходимой и достаточной для формирования профессионального суждения о размере расчетного резерва.

Примерный перечень информации для анализа финансового положения заемщика:

1. Данные официальной отчетности (официальные документы).

1.1. Для заемщика - юридического лица (за исключением кредитных организаций):

- годовая бухгалтерская отчетность в полном объеме, составленная на основании образцов форм, приведенных в Указаниях о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Министерства финансов Российской Федерации от 22 июля 2003 года № 67н «О формах бухгалтерской отчетности организаций»;

- публикуемая отчетность за три последних завершенных финансовых года;

- форма № 1 «Бухгалтерский баланс»;

- форма № 2 «Отчет о прибылях и убытках» на последнюю отчетную дату.

. Для заемщика - юридического лица, являющегося субъектом малого предпринимательства и использующего упрощенную систему налогообложения, учета и отчетности:

- сведения о доходах и расходах, подтвержденные данными Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденной приказом Министерства Российской Федерации по налогам и сборам от 28 октября 2002 г. № БГ-3-22/606 (с изменениями), зарегистрированным Министерством юстиции Российской Федерации 28 ноября 2002 года № 3969, 17 марта 2003 года № 4430 (Бюллетень нормативных актов федеральных органов исполнительной власти от 23 декабря 2002 года, № 51; от 11 августа 2003 года № 32), копия которой может быть представлена в кредитную организацию;

- свидетельство об уплате единого налога на вмененный доход.

Финансовое положение заемщика оценивается в соответствии с методикой, утвержденной внутренними документами кредитной организации, соответствующими требованиям настоящего Положения.

Перечень показателей, используемых для анализа финансового положения заемщика, и порядок их расчета определяются кредитной организацией самостоятельно в зависимости от отрасли и сферы деятельности заемщика, задач анализа, с учетом всей имеющейся информации, как на отчетные, так и на внутримесячные (внутриквартальные) даты.

Финансовое положение заемщика:

- может быть оценено как хорошее, если комплексный анализ производственной и финансово-хозяйственной деятельности заемщика и иные сведения о нем, включая информацию о внешних условиях, свидетельствуют о стабильности производства, положительной величине чистых активов, рентабельности и платежеспособности и отсутствуют какие-либо негативные явления, способные повлиять на финансовую устойчивость заемщика в перспективе. К негативным явлениям могут быть отнесены не связанные с сезонными факторами существенное снижение темпов роста объемов производства, показателей рентабельности, существенный рост кредиторской и дебиторской задолженности, другие явления;

- оценивается не лучше, чем среднее, если комплексный анализ производственной и финансово-хозяйственной деятельности заемщика и иные сведения о нем свидетельствуют об отсутствии прямых угроз текущему финансовому положению при наличии в деятельности заемщика негативных явлений, которые в обозримой перспективе могут привести к появлению финансовых трудностей, если заемщиком не будут приняты меры, позволяющие улучшить ситуацию;

- оценивается как плохое, если заемщик признан несостоятельным в соответствии с законодательством либо если он является устойчиво неплатежеспособным, а также если анализ производственной и финансово-хозяйственной деятельности заемщика и иные сведения о нем свидетельствуют об угрожающих негативных явлениях, вероятным результатом которых могут явиться несостоятельность либо устойчивая неплатежеспособность заемщика. К угрожающим негативным явлениям в деятельности заемщика могут относиться: убыточная деятельность, отрицательная величина либо существенное сокращение чистых активов, существенное падение объемов производства, существенный рост кредиторской и дебиторской задолженности, другие явления.

Анализ кредитоспособности предприятия-заемщика включает два основных этапа:

. Общий анализ кредитоспособности предприятия.

. Рейтинговая оценка предприятия.

На первом этапе составляется агрегированный (укрупненный) баланс предприятия и затем по его показателям ведется расчет системы финансовых коэффициентов.

1.3 Алгоритм оценки кредитоспособности заемщика по методике Сбербанка РФ

Рассмотрим традиционную методики оценки финансового состояния предприятия, используемую в отечественных банках.

1. Вертикальный и горизонтальный анализ

Вертикальный анализ показывает структуру средств предприятия и их источников. Вертикальный анализ позволяет перейти к относительным оценкам и проводить хозяйственные сравнения экономических показателей деятельности предприятий, различающихся по величине использованных ресурсов, сглаживать влияние инфляционных процессов, искажающих абсолютные показатели финансовой отчетности.

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения).Степень агрегированности показателей определяется аналитиком. Как правило, берутся базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать не только изменение отдельных показателей, но и прогнозировать их значения.

Горизонтальный и вертикальный анализы взаимодополняют друг друга. Поэтому на практике не редко строят аналитические таблицы, характеризующие как структуру бухгалтерской отчетности, так и динамику отдельных ее показателей. Оба этих вида анализа особенно ценны при межхозяйственных сопоставлениях, так как позволяют сравнивать отчетность различных по виду деятельности и объемам производства предприятий.

2. Трендовый анализ

Трендовый финансовый анализ базируется на изучении динамики отдельных финансовых показателей во времени. В процессе осуществления этого анализа рассчитываются темпы роста (прироста) отдельных показателей и определяются общие тенденции их изменения (или тренд). Наибольшее распространение получили следующие формы трендового анализа:

) сравнение финансовых показателей отчетного периода с показателями предшествующего периода (например, с показателями предшествующей декады, месяца, квартала);

) сравнение финансовых показателей отчетного периода с показателями аналогичного периода прошлого года (например, показателей второго квартала отчетного года с аналогичными показателями второго квартала предшествующего года). Эта форма анализа применяется на предприятиях с ярко выраженными сезонными особенностями хозяйственной деятельности;

) сравнение финансовых показателей за ряд предшествующих периодов. Целью такого анализа является выявление тенденции изменения отдельных показателей, характеризующих результаты финансовой деятельности предприятия. Результаты такого анализа обычно оформляются графически в виде линейных графиков или столбиковой диаграммы изменения показателя в динамике.

3. Анализ финансовых коэффициентов

Анализ финансовых коэффициентов базируется на расчете соотношения различных абсолютных показателей между собой. В процессе осуществления этого анализа определяются различные относительные показатели, характеризующие различные аспекты финансовой деятельности. Наибольшее распространение получили следующие аспекты такого анализа:

- финансовой устойчивости

- ликвидности

- деловой активности

- рентабельности

- имущественного положения

Анализ финансовой устойчивости.

Финансовая устойчивость предприятия характеризуется финансовой независимостью от внешних заемных источников, способностью предприятия маневрировать финансовыми ресурсами, наличием необходимой суммы собственных средств для обеспечения основных видов деятельности.

Финансовая устойчивость - это состояние счетов предприятия, гарантирующее его постоянную платежеспособность.

Устойчивость финансового состояния предприятия оценивается системой абсолютных и относительных показателей на основе соотношения заемных и собственных средств по отдельным статьям актива и пассива баланса.

Общую финансовую устойчивость характеризуют показатели: коэффициент автономии, коэффициент концентрации заемного капитала, коэффициент соотношения заемных и собственных средств.

Коэффициент автономии (Kа) (или коэффициент концентрации собственного капитала) показывает долю собственных средств в общей сумме всех средств, вложенных в имущество предприятия. Финансовое положение предприятия можно считать устойчивым, если значение коэффициента не менее 0,5.

(1.1)

(1.1)

где КА - коэффициент автономии;

СК - собственный капитал;

А - валюта баланса.

Дополнением к этому показателю является коэффициент концентрации заемного капитала (Кзк), который характеризует долю долга в общей сумме капитала. Чем выше эта доля, тем больше зависимость предприятия от внешних источников финансирования.

(1.2)

(1.2)

где Кзк - коэффициент автономии;

ЗК - заемный капитал;

А - валюта баланса.

Коэффициент соотношения заемных и собственных средств показывает, сколько заемных средств привлекло предприятие на один рубль вложенных в активы собственных средств. Увеличение значения коэффициента за отчетный период свидетельствует об усилении зависимости предприятия от привлечения заемных средств и снижении его финансовой устойчивости. Нормальное ограничение для коэффициента соотношения заемных и собственных средств: Кз/с < 1.

Кз/с =  , (1.3)

, (1.3)

где Кз/с - коэффициент соотношения заемных и собственных средств;

ЗК - заемный капитал;

СК - собственный капитал

Анализ финансовых коэффициентов заключается в изучении их динамики за отчетный период и сравнении их значений с базисными или нормативными величинами.

Анализ ликвидности предприятия.

В процессе этого анализа выявляется возможность предприятия своевременно расплачиваться по своим обязательствам в зависимости от состояния ликвидности его активов. Проведение такого анализа требует предварительной группировки активов предприятия по уровню ликвидности, а его обязательств - по срочности погашения.

Задача анализа ликвидности баланса возникает в условиях рынка в связи с усилением жесткости финансовых ограничений и необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для их превращения в денежные средства. Чем меньше время, которое потребуется, тем выше ликвидность активов.

В зависимости от степени ликвидности, активы предприятия разделяются на следующие группы:

Наиболее ликвидные активы (А1) - денежные средства предприятия и краткосрочные финансовые вложения (статьи раздела II

актива баланса).

Денежные средства готовы к платежу и расчетам в любой момент, поэтому имеют абсолютную ликвидность. Ценные бумаги и подобные краткосрочные финансовые вложения могут быть реализованы на фондовой бирже или другим хозяйствующим субъектам, в связи с чем также относятся к наиболее ликвидным активам.

Быстро реализуемые активы (А2) - дебиторская задолженность сроком погашения в течение 12 месяцев и прочие оборотные

активы (статьи раздела II актива баланса).

Ликвидность средств, вложенных в дебиторскую задолженность, зависит от скорости платежного документооборота в банках, своевременности оформления банковских документов, сроков предоставления коммерческого кредита отдельным покупателям, их платежеспособности, форм расчетов [17].

Медленно реализуемые активы (А3) - запасы сырья, материалов и других аналогичных ценностей, затраты в незавершенном производстве, готовая продукция и товары для перепродажи, товары отгруженные, расходы будущих периодов, прочие запасы и затраты. К данной группе активов также относят налог на добавленную стоимость и дебиторскую задолженность сроком погашения более 12 месяцев после отчетной даты (статьи раздела II актива баланса).

Ликвидность этой группы текущих активов зависит от своевременности отгрузки продукции, от спроса на продукцию, ее конкурентоспособности и пр.

Труднореализуемые активы (А4) - нематериальные активы, основные средства, незавершенное строительство, долгосрочные финансовые вложения и прочие внеоборотные активы (статьи раздела I актива баланса).

Пассивы баланса включают следующие группы.

Наиболее срочные обязательства (П1), погашение которых возможно в сроки до трех месяцев. К ним относятся кредиторская задолженность, прочие краткосрочные пассивы (статьи раздела V пассива баланса).

Краткосрочные пассивы (П2), погашение которых предполагается в сроки от трех месяцев до года. В их состав входят краткосрочные кредиты и заемные средства (статьи раздела V пассива баланса).

Долгосрочные пассивы (П3), погашение которых планируется

на срок более одного года, - это долгосрочные кредиты и заемные

средства (итог раздела IV пассива баланса).

Постоянные или устойчивые пассивы (П,) - уставный, добавочный, резервный капиталы, фонд социальной сферы, целевые финансирование и поступления, нераспределенная прибыль отчетного года и прошлых лет (статьи раздела III пассива баланса) [17].

Баланс считается абсолютно ликвидным, если соблюдаются следующие соотношения:

А1 > П1, то есть наиболее ликвидные активы равны наиболее срочным обязательствам или перекрывают их;

А2 > П2, то есть быстро реализуемые активы равны краткосрочным пассивам или перекрывают их;

А3> П3, то есть медленно реализуемые активы равны долгосрочным пассивам или перекрывают их;

А4< П4, то есть постоянные пассивы равны труднореализуемым активам или перекрывают их.

Сопоставление наиболее ликвидных активов с наиболее срочными обязательствами (А1 и П1) отражает соотношение текущих платежей и поступлений. Это соотношение позволяет выяснить текущую ликвидность, то есть возможность погашения обязательств сроком до трех месяцев.

Текущую платежеспособность по данным баланса можно рассчитать один раз в месяц или квартал. Для расчетов с кредиторами требуется оперативная информация, основанная на ежедневном контроле за поступлением средств от продажи продукции, от погашения дебиторской задолженности и прочими поступлениями денежных средств. Поэтому для контроля за выполнением платежных обязательств перед поставщиками и прочими кредиторами составляется платежный календарь, в котором, с одной стороны, подсчитываются наличные и ожидаемые платежные средства, а с другой - платежные обязательства за тот же период времени (1, 5, 10, 15 дней, месяц).

Платежный календарь составляется на основе данных об отгрузке и реализации продукции, о закупках средств производства, Документов о расчетах по оплате труда, на выдачу авансов работникам, выписок со счетов банков и др.

Сравнение итогов быстро реализуемых активов с краткосрочными пассивами (А2 и П2) показывает возможность погашения текущих обязательств в сроки от трех месяцев до года.

Сравнение медленно реализуемых активов с долгосрочными пассивами отражает перспективную ликвидность, которая представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

Выполнение первых трех неравенств приводит к выполнению четвертого неравенства. Последнее неравенство указывает о наличии у предприятия собственных оборотных средств.

Для оценки текущей платежеспособности используются относительные коэффициенты ликвидности (абсолютной, быстрой и текущей), посредством которых определяется степень и качество покрытия краткосрочных долговых обязательств ликвидными активами. Иначе говоря, предприятие считается ликвидным, когда оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы [17].

Коэффициент абсолютной (срочной) ликвидности показывает, какая часть текущей задолженности может быть погашена в ближайшее время. Немедленное выполнение текущих обязательств гарантировано суммой наличных денежных средств и наиболее ликвидных краткосрочных финансовых вложений.

Рекомендуют нормальное ограничение для данного показателя в диапазоне 0,2-0,5

Кал = (ДС + КФВ) / КДО, (1.4)

где Кал - коэффициент абсолютной ликвидности;

ДС - денежные средства;

КФВ - краткосрочные финансовые вложения;

КДО - краткосрочные и долгосрочные обязательства

Коэффициент критической ликвидности отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. Рекомендуемое значение данного показателя 0,8-1.

Ккл = (ДС + КФВ + ДЗ) / КДО, (1.5)

где Ккл - коэффициент критической ликвидности;

КФВ - краткосрочные финансовые вложения;

КДО - краткосрочные и долгосрочные обязательства;

ДЗ - дебиторская задолженность.

Коэффициент текущей ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота всех оборотных средств. Он показывает платежные возможности предприятия при условии не только своевременных расчетов с дебиторами и реализации готовой продукции, но также в случае продажи прочих элементов материальных оборотных средств [17].

В мировой практике рыночных отношений оптимальным считается соотношение 1: 2, то есть для обеспечения минимальной гарантии инвестиции на каждый рубль краткосрочных долгов приходится два рубля оборотного капитала.

Ктл = ТА / КДО. (1.6)

где Ктл - коэффициент текущей ликвидности;

ТА - текущие активы;

КДО - краткосрочные и долгосрочные обязательства

Коэффициенты деловой активности и рентабельности.

В процессе этого анализа устанавливается, насколько быстро средства, вложенные в активы, оборачиваются в процессе деятельности предприятия.

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень доходности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций

Показатели рентабельности - это важнейшие характеристики фактической среды формирования чистого дохода предприятия. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства, показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Анализ рентабельности является важнейшей частью общего анализа финансово-хозяйственной деятельности предприятия. К основным показателям этого блока, относятся рентабельность авансированного капитала и рентабельность собственного капитала. Могут быть рассчитаны и другие аналогичные показатели.

Прибыль является важнейшей экономической категорией и основной целью деятельности любой коммерческой организации. Прибыль характеризует достигнутый предприятием результат (эффект) в сумме. Однако сумма прибыли как абсолютная величина еще не характеризует финансовую эффективность хозяйствования. Для оценки уровня эффективности финансово-хозяйственной деятельности применяется показатель рентабельности, характеризующий прибыльность по уровню.

Для определения рентабельности производства используется балансовая прибыль. Различают рентабельность предприятия и рентабельность продукции, рентабельность активов.

Рентабельность предприятия характеризует эффективность его деятельности.

Рентабельность продукции рассчитывается как отношение суммы прибыли от реализации продукции к затратам на производство и реализацию продукции.

, (1.7)

, (1.7)

где Кр - рентабельность продукции;

Пр - прибыль от реализации:

З - затраты

Рентабельность активов определяется как отношение балансовой прибыли к среднегодовой стоимости активов предприятия.

, (1.8)

, (1.8)

где Ка - рентабельность активов;

Пн - прибыль до налогообложения;

- среднегодовая стоимость активов.

- среднегодовая стоимость активов.

Термин деловая активность понимается как текущая, производственная и коммерческая деятельность организации. Анализ деловой активности ведется по следующему направлению - анализ уровня эффективности использования ресурсов коммерческой организации и сводится к расчету показателей оборачиваемости различных показателей.

Таким образом, проанализировав методику проведения анализа финансового состояния предприятия, считается целесообразным применить ее в анализе финансового состояния ЗАО «ЗСС».

Используемые в данной работе методы анализа финансового состояния предприятия предназначены для обеспечения управления финансовым состоянием предприятия и оценки финансовой устойчивости в условиях рыночной экономики. Они включает элементы, общие как для внешнего так и внутреннего анализа.

В результате анализа существующих методик сформируем расчетный алгоритм оценки финансового состояния предприятия.

Блок 1. Общая оценка состава, структуры и динамики имущества предприятия и источников его формирования:

вертикальный анализ баланса;

горизонтальный анализ баланса.

Рисунок 1.1 - Алгоритм проведения финансового анализа

Блок 2. Анализ платежеспособности и ликвидности предприятия:

коэффициент абсолютной ликвидности (Кал = (ДС + КФВ) / КДО);

коэффициент быстрой, или критической ликвидности (Ккл = (ДС + КФВ + ДЗ + ТАпр) / КДО);

коэффициент текущей ликвидности (Ктл = ТА / КДО).

Блок 3. Оценка финансовой устойчивости предприятия:

коэффициент автономии (КА =СК/ВБ);

коэффициент соотношения заемных и собственных средств (Кз/с = ЗК/СК);

величина собственных оборотных средств (СОС = (СК + ДП) - ВА);

коэффициент обеспеченности запасов и затрат (Кзиз = СОС / З);

коэффициент обеспечения оборотных активов собственными оборотными средствами (Кобс=СОС/ОбС)

коэффициент маневренности собственного капитала (Км = СОС/СК).

Методика, используемая Сбербанком РФ, так же как и рейтинговая, основывается на определении класса кредитоспособности заемщика. Для оценки финансового состояния используются три группы оценочных показателей:

- Коэффициенты ликвидности;

- Коэффициент наличия собственных средств;

- Показатели оборачиваемости и рентабельности;. Коэффициенты ликвидности были рассмотрены выше.

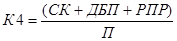

II. Коэффициент наличия собственных средств

Показывает долю собственных средств предприятия в общем объеме средств предприятия и определяется как отношение собственных средств (итог раздела III баланса, увеличенный на сумму строк 640 - «доходы будущих периодов», 650 - «резервы предстоящих расходов») ко всей сумме средств предприятия (стр. 700) (формула 1.9):

(1.9)

(1.9)

где: СК - итог по разделу III «Капитал и резервы» бухгалтерского баланса;

ДБП - доходы будущих периодов;

РПР - резервы предст