Курсовая работа

по дисциплине "Бухгалтерский финансовый учет"

на тему: " Организация бухгалтерского учета и инвентаризация незавершенного производства "

Выполнила: студентка группы АБ-31

Титова Вита

Институт экономики и менеджмента

Научный руководитель:

доц., к. э. н. Атабиева Е.Л.

Белгород 2014

Содержание

Введение

Глава 1. Краткая характеристика ОАО "Белгородасбестоцемент"

1.1 Организационно-технологическая характеристика предприятия

1.2 Структура управления предприятием ОАО "Белгородасбестоцемент"

Глава 2. Теоретические основы построения бухгалтерского учета и инвентаризации незавершенного производства

2.1 Задачи, понятие и методологические основы учета незавершенного производства

2.2 Оценка и инвентаризация незавершенного производства

2.3 Процедура проведения инвентаризации незавершенного производства

Глава 3. Действующая практика организации бухгалтерского учета на предприятии ОАО "БелАЦИ"

Заключение

Библиографический список

Введение

Тема данной работы посвящена незавершенному производству, выбору вариантов его учета и оценки остатков. В работе раскрываются варианты учета незавершенного производства, понятие остатков незавершенного производства и их оценка, в которой проводится оценка незавершенного производства с позиций налогового и бухгалтерского учета.

Особое место в формировании себестоимости продукции (работ, услуг) и финансового результата от основной деятельности организации имеют затраты, понесенные в незавершенном производстве. На момент завершения отчетного периода как в бухгалтерском, так и в налоговом учете всегда имеются остатки продукции (работ), не прошедшей всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки, не принятые заказчиком работы и услуги, остатки невыполненных заказов производств и остатки полуфабрикатов собственного производства. Они и относятся к незавершенному производству.

Учет и внутрихозяйственный контроль незавершенного производства играет важную роль. От его правильной организации в значительной мере зависит достоверность определения важнейших экономических показателей работы как предприятия в целом, так и его производственных подразделений - цехов. В связи с этим тема данной работы, связанная с изучением бухгалтерского учета и контроля незавершенного производства, представляется весьма актуальной.

Актуальность данной темы обусловлена тем, что динамичное современное общество научилось пользоваться не только основами ведения счетов бухгалтерского и налогового учета, но и совершенствовать их для собственного удобства, которые имеют выражение в Федеральных Законах, нормативно правовых актах, и других правовых и информационных источниках.

Целью данной работы является рассмотрение и анализ незавершенного производства, оценка незавершенного производства в бухгалтерском и налоговом учете, рассмотрение незавершенного производства на примере коммерческой организации.

Для достижения поставленной цели в работе необходимо решить следующие задачи:

определить экономическую сущность, признаки и специфику формирования незавершенного производства;

определить критерии оценки и признания незавершенного производства в учете;

отразить специфику формирования себестоимости и списания затрат;

охарактеризовать нормативно-правовое регулирование учета и контроля незавершенного производства;

осветить основные направления деятельности исследуемого предприятия;

выделить особенности контроля остатков незавершенного производства на предприятии.

Информационной базой работы являются нормативно-правовые акты, определяющие методологию бухгалтерского учета и порядок организации и ведения внутрихозяйственного контроля незавершенного производства (Закон о бухгалтерском учете РФ, ПБУ, инструкции, рекомендации и разъяснения), лекционный материал, научная литература.

Глава 1. Краткая характеристика ОАО "Белгородасбестоцемент"

Глава 2. Теоретические основы построения бухгалтерского учета и инвентаризации незавершенного производства

Заключение

В ходе выполнения работы, целью которой являлось изучение методологии и организации учета незавершенного производства, был решен комплекс задач. По результатам исследования можно сделать следующие выводы и рекомендации.

Незавершенное производство является показателем, влияющим на результаты деятельности предприятия. Под незавершенным производством понимают затраты на продукцию, не прошедшую всех стадий обработки, предусмотренных технологией производства, установленных испытаний, технической приемки, не укомплектованные изделия, не законченные или не принятые заказчиком работы и услуги товарного характера. По своей сущности незавершенное производство относится к оборотным активам предприятия на стадии производства. Для него характерны: материальная форма, участие в операционной деятельности, принадлежность предприятию, низкая ликвидность. Наличие и размер остатков НЗП зависят от специфики деятельности предприятия и существенно варьируются по отраслям промышленности.

Расчет остатков незавершенного производства существенным образом зависит от того, какой на предприятии выбран метод калькулирования себестоимости и определения расходов на производство. Под методом учета затрат понимается совокупность приемов организации документирования и отражения производственных затрат.

При организации учета и внутрихозяйственного контроля незавершенного производства важным моментом является нормативно-правовая база. Законы, положения, инструкции регулируют порядок организации бухгалтерского учета и составления финансовой отчетности; определяют методологию учета НЗП как запасов и отражают процедуры формирования НЗП как расходов на производство продукции (работ, услуг); устанавливают сроки и порядок проведения инвентаризаций остатков НЗП, а также порядка определения размера убытков от хищения, недостачи, порчи. Регламентирован также порядок отражения в финансовой отчетности информации о незавершенном производстве.

Целью бухгалтерского учета незавершенного производства является обеспечение достоверности и соблюдения требований законодательства по отражению в финансовой отчетности и регистрах финансового учета продукции (работ, услуг), не законченных производством. Для достижения поставленной цели учета требуется решение комплекса взаимосвязанных задач. Достижение цели бухгалтерского учета возможно при соблюдении основных принципов учета - принципа начисления доходов и расходов, единого денежного измерителя, периодичности и др.

При определении производственных затрат используется широкая группа документов. При этом, для каждого элемента производственных затрат применяются отдельные виды документов, которые являются основанием для формирования информации в синтетическом учете. Особенностью ведения учета себестоимости является необходимость составления большого числа учетных ведомостей и регистров.

Библиографический список

1. Налоговый кодекс Российской Федерации от 05.08.2000 N 117-ФЗ / СПС КонсультантПлюс.

2. Федеральный закон РФ "О бухгалтерском учете": [ФЗ № 402 от 06.12.2011] / СПС КонсультантПлюс.

. План счетов бухгалтерского учета финансово-хозяйственной деятельности. Утвержден приказом Министерства Финансов РФ №94н от 31.10.2000 г. (в ред. приказа Минфина РФ №38н от 07.05.2003 г.)

4. Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01 <http://wiki.klerk.ru/index.php/%D0%9F%D0%91%D0%A3_5/01> (утв. приказом Минфина РФ от 09.06.2001 № 44н).

. Методические указания по проведению инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина от 08.11.2010 N 142н

. Астахов, В.П. Бухгалтерский финансовый учет: Учебное пособие. / В.П. Астахов. - М.: ИКЦ МарТ, 2012. - 435 с.

. Богачева, И.В. Бухгалтерский учет в отраслях / И.В. Богачева. - М.: ЕАОИ, 2012.

. Вещунова, Н.Л. Бухгалтерский учет: Учеб. Пособие / Н.Л. Вещунова, Л.Ф. Фомина. - М.: Финансы и статистика, 2011. - 496 с.

. Войтенко, Т.К. Все об учете затрат на производственном предприятии / Т.К. Войтенко, Н.Ю. Вороная. - М.: Фактор, 2010. - 266с.

. Волкова, О.И. Экономика предприятия (фирмы): Учебник / О.И. Волкова, О.В. Девяткина. - М.: ИНФРА-М, 2011. - 601 с.

. Захожай, В.Б. Бухгалтерский учет в отраслях экономики: Учеб. для студ. высш. учеб. завед / В.Б. Захожай, М.Ф. Базась, М.М. Матюха; Под ред.В.Б. Захожая. - М.: МАУП, 2008. - 968 с.

. Камарджанова, Н.А. Бухгалтерский финансовый учет / Н.А. Камарджанова, И.В. Карташова. - СПб.: Питер, 2011, 478 с.

. Кондраков, Н.П. Бухгалтерский учет: учебное пособие / Н.П. Кондраков. - М.: ИНФРА-М, 2011.

. Мельников, И.А. Асбестоцементные строительные материалы и изделия / И.А. Мельников. - М.: ЛитРес, 2011. - 68 с.

. Ткаченко, Н.М. Бухгалтерский финансовый учет на предприятиях РФ: Учебник для студ. высш. учеб. завед. экон. спец. / Н.М. Ткаченко. - М.: А.С.К., 2009. - 864с.

. Чебанова, Н.В. Организация бухгалтерского учета / Н.В. Чебанова, Т.К. Чупир, В.О. Чупир. - М.: Фактор, 2010. - 480 с.

. Юхневский, П.И. Строительные материалы и изделия / П.И. Юхневский. - Минск: УП "Технопринт", 2008. - 476 с.

. <http://www.belacy.com/>

. <http://www.consultant.ru/>

. http://www.garant.ru/

Курсовая работа

по дисциплине "Бухгалтерский финансовый учет"

на тему: " Организация бухгалтерского учета и инвентаризация незавершенного производства "

Выполнила: студентка группы АБ-31

Титова Вита

Институт экономики и менеджмента

Научный руководитель:

доц., к. э. н. Атабиева Е.Л.

Белгород 2014

Содержание

Введение

Глава 1. Краткая характеристика ОАО "Белгородасбестоцемент"

1.1 Организационно-технологическая характеристика предприятия

1.2 Структура управления предприятием ОАО "Белгородасбестоцемент"

Глава 2. Теоретические основы построения бухгалтерского учета и инвентаризации незавершенного производства

2.1 Задачи, понятие и методологические основы учета незавершенного производства

2.2 Оценка и инвентаризация незавершенного производства

2.3 Процедура проведения инвентаризации незавершенного производства

Глава 3. Действующая практика организации бухгалтерского учета на предприятии ОАО "БелАЦИ"

Заключение

Библиографический список

Введение

Тема данной работы посвящена незавершенному производству, выбору вариантов его учета и оценки остатков. В работе раскрываются варианты учета незавершенного производства, понятие остатков незавершенного производства и их оценка, в которой проводится оценка незавершенного производства с позиций налогового и бухгалтерского учета.

Особое место в формировании себестоимости продукции (работ, услуг) и финансового результата от основной деятельности организации имеют затраты, понесенные в незавершенном производстве. На момент завершения отчетного периода как в бухгалтерском, так и в налоговом учете всегда имеются остатки продукции (работ), не прошедшей всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки, не принятые заказчиком работы и услуги, остатки невыполненных заказов производств и остатки полуфабрикатов собственного производства. Они и относятся к незавершенному производству.

Учет и внутрихозяйственный контроль незавершенного производства играет важную роль. От его правильной организации в значительной мере зависит достоверность определения важнейших экономических показателей работы как предприятия в целом, так и его производственных подразделений - цехов. В связи с этим тема данной работы, связанная с изучением бухгалтерского учета и контроля незавершенного производства, представляется весьма актуальной.

Актуальность данной темы обусловлена тем, что динамичное современное общество научилось пользоваться не только основами ведения счетов бухгалтерского и налогового учета, но и совершенствовать их для собственного удобства, которые имеют выражение в Федеральных Законах, нормативно правовых актах, и других правовых и информационных источниках.

Целью данной работы является рассмотрение и анализ незавершенного производства, оценка незавершенного производства в бухгалтерском и налоговом учете, рассмотрение незавершенного производства на примере коммерческой организации.

Для достижения поставленной цели в работе необходимо решить следующие задачи:

определить экономическую сущность, признаки и специфику формирования незавершенного производства;

определить критерии оценки и признания незавершенного производства в учете;

отразить специфику формирования себестоимости и списания затрат;

охарактеризовать нормативно-правовое регулирование учета и контроля незавершенного производства;

осветить основные направления деятельности исследуемого предприятия;

выделить особенности контроля остатков незавершенного производства на предприятии.

Информационной базой работы являются нормативно-правовые акты, определяющие методологию бухгалтерского учета и порядок организации и ведения внутрихозяйственного контроля незавершенного производства (Закон о бухгалтерском учете РФ, ПБУ, инструкции, рекомендации и разъяснения), лекционный материал, научная литература.

Глава 1. Краткая характеристика ОАО "Белгородасбестоцемент"

Организационно-технологическая характеристика предприятия

ОАО "БелАЦИ" (полное название "Белгородасбестоцемент") зарегистрировано 3 января 1995 года. Формой собственности ОАО "БелАЦИ" является открытое акционерное общество. Данное предприятие включено в федеральный государственный реестр предприятий-монополистов.

Завод имеет выгодное месторасположение, хорошо обеспечен источниками тепло-, энерго - и водоснабжения, имеет хорошо развитую транспортную сеть. Через станцию Белгород-Сумская комбинат имеет выход на основную магистраль Юго-Восточной железной дороги, а также на автомагистраль Москва - Симферополь [18].

Основным видом деятельности ОАО "БелАЦИ" является производство строительных материалов, а именно асбестоцементных труб и листов.

В строительстве широко используется такой материал, как хризотилцемент. Само наименование материала указывает на его состав: хризотил (асбест) и цемент. Производится он из смеси волокон хризотила, цемента и воды. Сочетание свойств цемента и хризотила позволяет выпускать строительные материалы высокой прочности, водостойкости, огнеупорные, тепло - и звукоизоляционные, долговечные, не разрушаемые грызунами и насекомыми.

Асбестом называют группу минералов, имеющих волокнистое строение и при механическом воздействии способных распадаться на тончайшие волокна. Химический состав хризотил-асбеста выражается формулой 3MgO-2Si02-2H20, т.е. он является гидросиликатом магния [14, с. 19].

Ассортимент выпускаемой продукции достаточно большой: хризотилцементные трубы различных диаметров, напорные, безнапорные, для теплопроводов, листовые изделия - волнистые, плоские. Листовые изделия используются для обустройства кровли, отделки фасадов, декоративных решений. Они выпускаются в натуральном сером цвете и окрашенные. Хризотилцементные трубы незаменимы для водопроводов, канализации. В настоящее время на рынке востребован такой материал, как АЦЭИД, используемый в качестве электроизоляционной защиты кабельных каналов. Благодаря высокому соотношению "цена - качество" и длительному сроку службы, хризотилцементные изделия заслуженно занимают свою нишу на рынке строительных материалов.

Продукция ОАО "Белгородасбестоцемент" обладает всеми качествами, способными удовлетворить требования строителей. В ней сочетается высокая прочность асбестового волокна, поставляемого с уральских гор, с долговечностью и крепостью белгородского цемента. Срок службы хризотилцементных изделий (ХЦИ) - не менее 25 лет при условии соблюдения рекомендаций ОАО "БелАЦИ" по хранению, транспортированию, монтажу и эксплуатации, а опыт эксплуатации показывает до 40 лет.

ХЦИ обладают стойкостью к атмосферным осадкам и сложным климатическим условиям и способны выдерживать значительные снеговые нагрузки, противостоять сильным порывам ветра и поглощать шум дождя, они не горючи, не плавятся, в огне не выделяют газов и препятствуют распространению пламени. Использование асбестоцементных изделий позволяет защитить различные помещения от пожара. Помимо этого, х/ц продукция способна защищать здания от электромагнитных и радиоактивных излучений (т.е. способна отражать радиационное и солнечное излучение).

ОАО "БелАЦИ" выпускает следующие виды асбестоцементных изделий:

. Шифер окрашенный (волнистый и плоский).

Гордостью ОАО "Белгородасбестоцемент" являются хризотилцементные листы окрашенные. Цветовая гамма - красные, коричневые, зеленые, синие тона. В технологии выпуска этих листов используются краски собственного производства. Высокая стойкость покрытия достигается за счет применения акриловой водно-дисперсионной краски, наносимой на лицевую поверхность. БелАЦИ выпускает 2 вида асбестоцементных листов: непрессованные и прессованные. Они изготавливаются мокрым способом. Состав и формовка листов прессом усилием 10 тыс. т обеспечивают низкую пористость и долговечность материала. Сразу стоит отметить: БЕЛАЦИ совсем недавно начал производство листов с повышенной толщиной - от 20 до 40 мм.

Листы плоские непрессованные (ЛПН) - это листы, которые, после того как их сняли с форматного барабана, не получили дополнительного уплотнения давлением. В результате они приобретают плотность 1,6 г/см2, прочность при изгибе составляет 160 кг/см2, а ударная вязкость равна 1,6 кг/см2. ЛПН выпускаются толщиной от 6 до 40 мм, максимальный размер листа - 3×1,2 м. Они отличаются от непрессованных большой плотностью, пределом прочности и ударной вязкостью, а также более гладкой поверхностью.

. Труба безнапорная

ОАО "Белгородасбестоцемент" выпускает х/ц трубы двух классов - безнапорные и напорные, различающиеся рабочим гидравлическим давлением.

. Труба напорная

Напорные трубы выпускаются диаметром 100, 150, 200, 250, 300, 350, 400 и 500 мм. Рабочее давление: 0,6; 0,9; 1,2; 1,5 МПа, что соответствует маркам ВТ-6; ВТ-9; ВТ-12; ВТ-15.

. Труба теплотехническая

Асбестоцементные трубы - плохие проводники электричества. Благодаря высокому электрическому сопротивлению, им не страшна электрохимическая коррозия, возникающая под воздействием блуждающих токов.

. Мелкоразмерная асбестоцементная кровельная плитка

Плитка выпускается 4-х видов. Каждый рисунок имитирует идеально уложенную черепицу. Предлагаемый оксидно-красный цвет позволяет использовать традиционные оттенки черепицы. Плитки не так дороги, как обжиговая черепица, к тому же, намного легче.

. Комплектующие детали для кровли (коньковые, арочные, угловые).

7. Доска асбестоцементная подоконная.

. Картон асбестовый.

. Пенобетонные блоки, применяемые при строительстве коттеджей, садовых домиков, гаражей для утепления стен и кровли; доска подоконная обычная и строганная.

. Дверные и оконные блоки [18].

В настоящее время существует три способа производства асбестоцементных изделий: мокрый способ - из асбестоцементной суспензии, полусухой - из асбестоцементной массы и сухой - из сухой асбестоцементной смеси. Наиболее широкое распространение получил мокрый способ. Два других применяют только в опытных установках.

Процесс производства асбестоцементных листов складывается из следующих основных технологических операций:

Цемент транспортируется по трубопроводу в закрытые бункера и дозируется строго по весу весовыми дозаторами. Асбест складируется по сортам и маркам в закрытом помещении. Дозировка асбеста также осуществляется по весу согласно заданной шихты.

Асбест доставляют на заводы в бумажных мешках в железнодорожных вагонах. На заводе хранят в закрытом складе на деревянном полу в отдельных отсеках для разных марок и сортов.

Для изготовления изделий устанавливают состав смески асбеста. Так, для асбестоцементных волнистых листов, применяемых для покрытия кровель жилых зданий, смеска асбеста установлена следующая: 50% асбеста 5-го сорта, 50% асбеста 6-го сорта, причем общее содержание мягкой текстуры не должно превышать 50%, в том числе содержание в смеске асбеста М-60-40 не должно быть более 15%. Сорта асбеста и их процентное содержание в применяемых смесках нормируют специальными технологическими картами.

Далее асбест на поддонах подаётся электропогрузчиком на площадку и загружается в расходные бункера раздельно по группам и маркам. Из них асбест по наклонным транспортёрам подаётся в весовые дозаторы, где собирается готовая шихта асбеста. По команде с пульта управления шихта высыпается из дозаторов и с помощью передаточных и наклонных транспортёров поступает на раздаточный транспортёр, откуда поступает в бегуны, где шихта подвергается первичной обработке. Одновременно с погрузкой асбеста в бегуны, его увлажняют водой, с помощью специального мерника в количестве не менее 5л на 1кг сухого асбеста. Продолжительность обработки асбеста в бегунах 12-15 мин, влажность асбеста не менее 28-80%.

По окончании обработки асбест выгружается из бегунов без остатка. Далее асбест подвергается обработке в гидропушителях при присутствии большого количества воды с целью хорошей распушки. Время обработки 8 - 10 мин. Распушка асбеста не менее 80 - 90%. Распушка асбеста определяет в значительной мере качество продукции. Различают три вида распушки: сухую, мокрую и полусухую [17, с.132].

При сухом способе распушку производят на бегунах и пушителях. В бегунах разминаются пучки асбеста, нарушается связь между волокнами, а в пушителе (дезинтеграторе) происходит дальнейшее расщепление размятых пучков на отдельные волокна. Окончательно же распушиваются волокна асбеста в аппарате для приготовления асбестоцементной массы - голлендере. При мокром способе распушки асбест замачивают в воде 3-5 дней, затем смеску разминают на бегунах. Вода проникает в микрощели и оказывает расклинивающее действие, вследствие чего волокна распушиваются легче и лучше.

По окончании распушки асбестовая суспензия насосом перекачивается в турбосмеситель, где происходит смешивание с цементом. Количество цемента, загружаемого на один замес в смеситель 600 - 800 кг.

Загрузка цемента в смеситель производится постепенно равномерными порциями из расходного бункера через весовой дозатор. По окончании загрузки цемента асбестоцементная масса перемешивается в течение 45 мин. Готовая масса самотёком поступает в ковшовую мешалку, предназначенную для бесперебойного питания. Масса в мешалке непрерывно перемешивается. Из ковшовой мешалки асбестоцементная масса поступает на валы сетчатых цилиндров листоформовочных машин (ЛФМ), на которых производится формование асбестоцементного макета полуфабриката. Формование листов производится на универсальной кругло-сетчатой трёхцилиндровой машине СМ 943. Асбестоцементный накат автоматически по достижении заданной толщины срезчиком снимается с формовочного барабана машины. Снятый накат ленточным транспортом подаётся к гильотинным ножницам которые разрезают на форматы размером 1750*10 мм.

Отводящим и питающим транспортёрами листы подаются на волнировщик, где подвергаются волнировке на механизированных линиях беспрокладочного формования СМ 115 и СМА 170 с применением ускоренного гидротермального твердения. В настоящее время применяют агрегаты для автоматического изготовления волниϲтых листов и укладывания их в стопку [14, с.156].

Листы, имеющие внешние дефекты, после профилирования сбрасываются на стоящий транспортёр к мешалочным обрезкам для переработки.

Далее происходит процесс твердения в три стадии:

) предварительное твердение в конвейере;

) твердение в увлажнителе;

) окончательное твердение на тёплом складе.

бухгалтерский учет незавершенное производство

После увлажнителя переборщиком осуществляется комплектование стоп по 80 листов УВ 7,5 и 100 листов УВ 6. Окончательное твердение изделий осуществляется на складе готовой продукции и далее на открытых площадях. На складе листы выдерживают семь суток, после чего происходит приём готовой продукции ОТК и испытание партий согласно ГОСТ 16233 70.

Технологическая схема производства асбестоцементных изделий мокрым способом состоит из следующих основных процессов:

) складирование и хранение основных материалов;

2) составление смески асбеста из нескольких сортов и марок;

) распушка смески асбеста;

) приготовление асбестоцементной массы,

) силосование (складирования) асбестоцементной массы;

) формование асбестоцементных изделий (облицовочные листы и кровельные плитки дополнительно прессуются);

) предварительное твердение отформованных изделий;

) механическая обработка изделий;

) твердение изделий;

) складирование.

Структура управления предприятием ОАО "Белгородасбестоцемент"

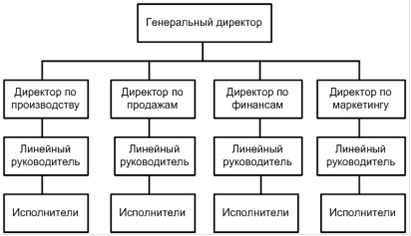

Под структурой управления понимается состав, взаимодействие, соподчиненность, а так же распределение работы по подразделениям и управленческим органам, между которыми формируются определенные отношения, связанные с реализацией властных полномочий, потоков распоряжений и информации [7, с.12].

На практике существуют несколько типов организационных структур управления предприятием: линейная, функциональная, линейно-функциональная, дивизиональная, матричная, комбинированная.

Организационная структура ОАО "БелАЦИ" в общем виде представляет собой линейно-функциональную структуру, образованную из взаимоподчиненных элементов в виде иерархической лестницы:

собрание ОАО > совет директоров > генеральный директор > заместители генерального директора > начальники отделов > начальники цеха > старший мастер > мастер.

Линейно-функциональная структура управления - структура органов управления, состоящая из:

· линейных подразделений, осуществляющих в организации основную работу;

· обслуживающих функциональных подразделений.

При линейно-функциональном управлении линейные звенья принимают решения, а функциональные подразделения информируют и помогают линейному руководителю вырабатывать и принимать конкретные решения (рис. 1).

Рис. 1. Линейно-функциональная структура управления.

Разделение системы управления на составные части осуществляется по функциональному признаку [18].