Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Топ:

Устройство и оснащение процедурного кабинета: Решающая роль в обеспечении правильного лечения пациентов отводится процедурной медсестре...

Оснащения врачебно-сестринской бригады.

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Интересное:

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Дисциплины:

|

из

5.00

|

Заказать работу |

СОДЕРЖАНИЕ

ВВЕДЕНИЕ..................................................................................................... 3

1. ФИНАНСОВЫЙ АНАЛИЗ ДЛЯ ЦЕЛЕЙ НАЛОГОВОГО КОНСУЛЬТИРОВАНИЯ................................................................................ 5

2. ОРГАНИЗАЦИЯ И МЕТОДИКА НАЛОГОВОГО КОНСУЛЬТИРОВАНИЯ 13

2.1. Понятие и методы налоговой оптимизации.......................................... 20

2.2. Последствия налоговой оптимизации................................................... 26

3. ПРЕДЕЛЫ И ПРИНЦИПЫ НАЛОГОВОЙ ОПТИМИЗАЦИИ В НАЛОГОВОМ КОНСУЛЬТИРОВАНИИ............................................................................. 35

ЗАКЛЮЧЕНИЕ............................................................................................. 45

СПИСОК ЛИТЕРАТУРЫ............................................................................. 46

ВВЕДЕНИЕ

Налоги – необходимое звено экономических отношений в обществе с момента возникновения государственности.

С переходом российской экономики к рыночным отношениям налоги являются основным фактором экономического роста и становятся реальным рычагом государственного регулирования экономики.

Налоги и налоговая система являются источниками бюджетных поступлений и важнейшими структурными элементами рыночного типа.

Формирование рациональной налоговой системы, не угнетающей предпринимательскую деятельность и позволяющей проводить эффективную бюджетную политику, – одно из условий осуществления полноценных преобразований экономики Российской Федерации.

Налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние и направление научно-технического прогресса, объемы и качество потребления, в значительной степени взаимодействует с социальной государственной политикой. Поэтому знание налогового законодательства, порядка и условий его функционирования – непременное условие в системе экономической подготовки специалистов.

В настоящей работе представлены основные положения методики налогового консультирования, в том числе, представлены аспекты анализа для целей оптимизации налогообложения хозяйствующего субъекта.

Под хозяйствующим (экономическим) субъектом понимается все многообразие функционирующих в современных экономических условиях хозяйствования предприятий, разнообразных форм собственности и организационно-правовой принадлежности.

Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятий. Если предприятие финансово устойчиво, платежеспособно, то оно имеет преимущества перед другими предприятиями в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Кроме того, такое предприятие не вступает в конфликт с государством по перечислению налогов, по выплате заработной платы, дивидендов, возврату кредитов и процентов по ним.

При проведении анализа работы, еще в недавнем прошлом, предприятия уделяли основное внимание нормированию оборотных средств, вводу различного рода лимитов, фондов, а из главных показателей выделялась прибыль. Именно по этому показателю судили о финансовом состоянии предприятия.

Целью данной работы являются изложение вопросов теории и практики консультирования в налогообложения в условиях радикальных преобразований общественной жизни и фундаментальной трансформации основ хозяйствования в стране, а также систематизация многочисленного материала по применению налогового законодательства.

ЗАКЛЮЧЕНИЕ

Таким образом, налоговое консультирование представляет значительный интерес для инвесторов. Помощь, оказываемая консультантами по налогам и сборам, позволяет инвесторам соблюдать налоговое законодательство, оптимизировать уплачиваемые ими налоги и сборы, дополнительными мерами обеспечивать и защищать свои имущественные права и интересы.

На основании вышеизложенного, можно сделать вывод, что при выборе методов и способов оптимизации налогообложения экономический субъект должен соблюдать целый ряд принципов, несмотря на всю «тяжесть» для отдельных организаций налогового бремени.

Важно то, что налоговое консультирование должно сыграть свою определенную роль в условиях рыночной экономики как самостоятельный вид деятельности. Его значение для предпринимателей трудно переоценить, поскольку непосредственно сказывается на точном и добровольном выполнении обязанностей налогоплательщика, определенных налоговым законодательством.

СПИСОК ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации: Полный текст с изм. и доп. на 10 августа 2006г.– М.: «Проспект», 2006.– 416 с.

2. Конституция Российской Федерации. – М.: «Проспект», 2005.– 48с.

3. Налоговый кодекс РФ: Постатейный комментарий к главе 25 НК РФ – М.: «Проспект», 2006.

4. Налоговый кодекс РФ: Части первая и вторая. – М.: «Проспект», 2006.

5. Абрютина, М.С. Анализ финансово-экономической деятельности предприятия / М.С. Абрютина, А.В. Грачев. – М.: «Дело и сервис», 2005.

6. Андреев Е.П., Роль и значение налогового консультирования в современных условиях // Налоги и налогообложение "NOTA BENE", № 1 – 2006.

7. Андреев Е.П., Роль налогового консультирования в развитии правовых основ российского государства // Налоги и налогообложение "NOTA BENE", № 3 – 2006.

8. Брызгалин А.В., Налог на прибыль. Сложные вопросы (из практики налогового консультирования), – М.: Налоги и финансовое право – 2006.

9. Н. В. Бондарчук, З. М. Карпасова, Финансовый анализ для целей налогового консультирования, – М.: «Вершина», 2006.

10. Соболева, Г.В. Как минимизировать налог на прибыль? / Г.В. Соболева, – СПб.: «Питер», 2005.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ..................................................................................................... 3

1. ФИНАНСОВЫЙ АНАЛИЗ ДЛЯ ЦЕЛЕЙ НАЛОГОВОГО КОНСУЛЬТИРОВАНИЯ................................................................................ 5

2. ОРГАНИЗАЦИЯ И МЕТОДИКА НАЛОГОВОГО КОНСУЛЬТИРОВАНИЯ 13

2.1. Понятие и методы налоговой оптимизации.......................................... 20

2.2. Последствия налоговой оптимизации................................................... 26

3. ПРЕДЕЛЫ И ПРИНЦИПЫ НАЛОГОВОЙ ОПТИМИЗАЦИИ В НАЛОГОВОМ КОНСУЛЬТИРОВАНИИ............................................................................. 35

ЗАКЛЮЧЕНИЕ............................................................................................. 45

СПИСОК ЛИТЕРАТУРЫ............................................................................. 46

ВВЕДЕНИЕ

Налоги – необходимое звено экономических отношений в обществе с момента возникновения государственности.

С переходом российской экономики к рыночным отношениям налоги являются основным фактором экономического роста и становятся реальным рычагом государственного регулирования экономики.

Налоги и налоговая система являются источниками бюджетных поступлений и важнейшими структурными элементами рыночного типа.

Формирование рациональной налоговой системы, не угнетающей предпринимательскую деятельность и позволяющей проводить эффективную бюджетную политику, – одно из условий осуществления полноценных преобразований экономики Российской Федерации.

Налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние и направление научно-технического прогресса, объемы и качество потребления, в значительной степени взаимодействует с социальной государственной политикой. Поэтому знание налогового законодательства, порядка и условий его функционирования – непременное условие в системе экономической подготовки специалистов.

В настоящей работе представлены основные положения методики налогового консультирования, в том числе, представлены аспекты анализа для целей оптимизации налогообложения хозяйствующего субъекта.

Под хозяйствующим (экономическим) субъектом понимается все многообразие функционирующих в современных экономических условиях хозяйствования предприятий, разнообразных форм собственности и организационно-правовой принадлежности.

Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности предприятий. Если предприятие финансово устойчиво, платежеспособно, то оно имеет преимущества перед другими предприятиями в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Кроме того, такое предприятие не вступает в конфликт с государством по перечислению налогов, по выплате заработной платы, дивидендов, возврату кредитов и процентов по ним.

При проведении анализа работы, еще в недавнем прошлом, предприятия уделяли основное внимание нормированию оборотных средств, вводу различного рода лимитов, фондов, а из главных показателей выделялась прибыль. Именно по этому показателю судили о финансовом состоянии предприятия.

Целью данной работы являются изложение вопросов теории и практики консультирования в налогообложения в условиях радикальных преобразований общественной жизни и фундаментальной трансформации основ хозяйствования в стране, а также систематизация многочисленного материала по применению налогового законодательства.

ФИНАНСОВЫЙ АНАЛИЗ ДЛЯ ЦЕЛЕЙ НАЛОГОВОГО КОНСУЛЬТИРОВАНИЯ

Обеспечение эффективного функционирования налоговой системы государства требует экономически грамотного управления ее деятельностью, которое во многом определяется умением ее анализировать. С помощью комплексного системного анализа изучаются тенденции развития всех составляющих налоговой системы, глубоко и системно исследуются факторы изменения результатов деятельности, обосновываются управленческие решения, осуществляется контроль, выявляются резервы, вырабатывается экономическая стратегия развития.

Следовательно, комплексный анализ налогового бремени должен быть научной базой для принятия управленческих решений как в государстве, так и в бизнесе. Для их обоснования необходимо выявлять и прогнозировать существующие и потенциальные проблемы, производственные и финансовые риски, определять воздействие принимаемых решений на уровень рисков и доходов государства и субъектов хозяйствования.

Анализ представляет собой расчленения явления или предмета на его составные части (элементы) с целью изучения их внутренней сущности. К примеру, чтобы руководить коллективом, нужно знать его внутреннее содержание: состав, возраст, квалификацию, структуру и т.д. Так для понимания сущности прибыли требуется знать основные источники ее получения, а также факторы, определяющие ее величину. Чем детальнее они исследованы, тем эффективнее можно управлять процессом формирования финансовых результатов. Аналогичных примеров можно привести очень много.

Однако анализ не может дать полного представления об изучаемом предмете или явлении без синтеза, т.е. без установления связей и зависимостей между его составными частями. Изучая, к примеру, состав трудового коллектива, надо знать не только его численное значение, но и основы взаимодействия, мотивацию интересов. При изучении прибыли также нужно учитывать взаимосвязь и взаимодействие факторов, формирующих ее уровень. Только анализ и синтез в их единстве обеспечивают научное изучение оптимизации налогооблагаемой базы.

В современных условиях хозяйствования в основном принято использовать экономический анализ, представляющий собой научный способ познания сущности экономических явлений и процессов, основанный на разделении их на составные части и изучение во всем многообразии связей и зависимости. Применяются макроэкономический и микроэкономический виды анализа.

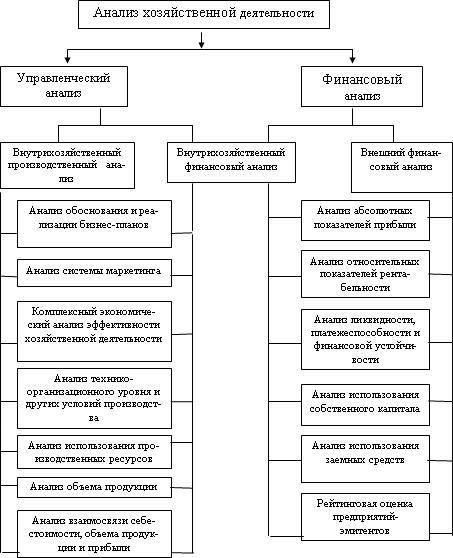

Макроэкономический анализ изучает экономические явления и процессы на уровне мировой и национальной экономики и ее отдельных отраслей. Микроэкономический анализ изучает эти процессы и явления на уровне отдельных субъектов хозяйствования, и в большинстве случаев его принято называть анализом хозяйственной деятельности, который, как правило, принято рассматривать по двум направлениям: управленческий и финансовый. Такое деление анализа обусловлено сложившимся на практике разделением системы бухгалтерского учета в масштабе предприятия на финансовый и управленческий учет.

Особенностями управленческого анализа являются:

− ориентация результатов анализа на цели и интересы руководства предприятия;

− использование всех источников информации для анализа;

− отсутствие регламентации анализа со стороны государственных органов;

− комплексность анализа, изучение всех сторон деятельности предприятия;

− интеграция учета, планирования и принятия решений;

− максимальная закрытость результатов анализа в целях сохранения коммерческой тайны.

Основное содержание внешнего финансового анализа, осуществляемого партнерами предприятия по данным публичной отчетности, составляют:

- анализ абсолютных показателей прибыли;

- анализ относительных показателей рентабельности;

- анализ финансового состояния, финансовой устойчивости, ликвидности баланса, платежеспособности предприятия;

- анализ эффективности использования собственного и заемного капитала;

- экономическая диагностика финансового состояния предприятия и рейтинговая оценка эмитентов.

Схема 1. Содержание анализа хозяйственной деятельности экономического субъекта

Особенностями внешнего финансового анализа являются:

− множественность субъектов анализа, пользователей информации о деятельности предприятия;

− наличие типовых методик, стандартов учета и отчетности;

− ориентация анализа только на публичную, внешнюю отчетность предприятия;

− ограничение задач анализа как следствие предыдущего фактора;

− максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

Субъектами анализа выступают как непосредственно, так и определенно заинтересованные в деятельности экономических субъектов пользователи информации. К первой группе пользователей относятся собственники средств предприятия, заимодавцы (банки и пр.), поставщики, клиенты (покупатели), налоговые органы, персонал предприятия и руководство.

Каждый субъект анализа изучает информацию исходя из своих интересов. Так собственникам необходимо определить увеличение или уменьшение доли собственного капитала и оценить эффективность использования ресурсов администрацией предприятия; кредиторам и поставщикам – целесообразность продления кредита, условия кредитования, гарантии возврата кредита; потенциальным собственникам и кредиторам – выгодность помещения в предприятие своего капитала и т.д.

Вторая группа пользователей информации – субъекты анализа, которые хотя непосредственно и не заинтересованы в деятельности предприятия, но по договору должны защищать интересы первой группы пользователей. Это – аудиторские фирмы, консультанты, биржи, юристы, пресса, ассоциации, профсоюзы.

Субъектами анализа налогообложения являются обе группы пользователей, от которых зависит содержание конкретных задач и целей анализа.

Основная цель анализа налогового бремени – получение наибольшего числа ключевых параметров, дающих объективную и точную картину его влияния на:

− состояние производства;

− техническое оснащение;

− финансовое состояние экономических субъектов,

− проведение ими расчетов по кредиторской и дебиторской задолженности с поставщиками и покупателями;

− выполнение налоговых обязательств перед бюджетами различных уровней;

− внебюджетные обязательства и т.д.

При этом все субъекты анализа должно интересовать как текущее состояние, так и прогноз на ближайшую или отдаленную перспективу, т.е. ожидаемые параметры. Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методологических возможностей проведения этого анализа.

Чтобы принимать решение в области оптимизации, необходима постоянная осведомленность по соответствующим вопросам, возможная лишь в результате отбора, анализа, оценки и концентрации исходной информации.

Основными функциями анализа оптимизации налогообложения должны являться следующие:

− объективная оценка налогового бремени;

− выявление факторов и причин достигнутого состояния;

− подготовка и обоснование принимаемых управленческих решений в области налогообложения и его оптимизации;

− выявление и мобилизация резервов.

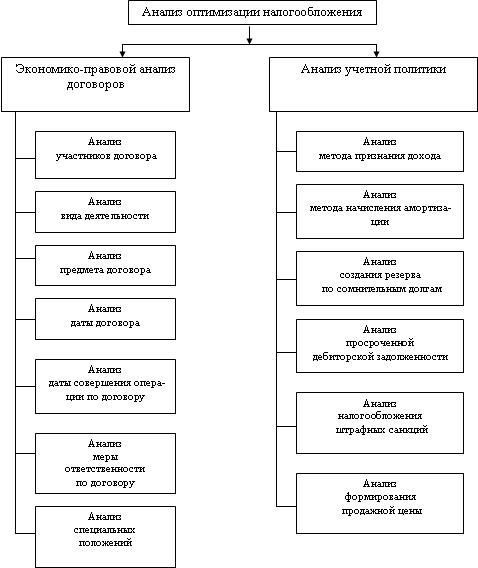

Следовательно, в методику анализа оптимизации налогообложения следует включить два взаимосвязанных блока: экономико-правовой анализ договоров и анализ учетной политики, которые одновременно можно использовать и как методы оптимизации налогового бремени.

Договор, как направление анализа оптимизации налогообложения, рассматривается с юридической и экономической точек зрения, поскольку названные аспекты взаимосвязаны. Соответственно, несоблюдение норм одного аспекта приводит к нарушениям другого.

В современной практике экспертизы договора принято анализировать отраслевые особенности экономических субъектов – партнеров, выступающих в качестве контрагентов, при совершении сделок. Особое внимание необходимо уделять предмету договора и моменту свершения операции по нему, поскольку названные составляющие существенно влияют на налогообложение. Анализ порядка определения цены по договору, как правило, проводится поэтапно, начиная с анализа установления цены на каждый вид товара (работ, услуг) с рассмотрением измерения ее в национальной и иностранной валюте, а также в условных единицах. С целью оптимизации налогообложения анализ ответственности по договору рассматривается с учетом действующего на момент заключения договора законодательства, а также с учетом специальных положений по распределению расходов, специфике предметов договора.

Формирование учетной политики экономического субъекта следует рассматривать как один из важнейших направлений анализа при налоговой оптимизации. Квалифицированная проработка приказа по учетной политике организации позволяет выбрать экономическому субъекту оптимальный вариант учета, эффективный и с точки зрения режима налогообложения.

Значимость названного направления анализа особенно возросла в связи с вступлением в действие главы 25 «Налог на прибыль организаций» Налогового кодекса РФ. Дело в том, что впервые в системе российского налогообложения законодательно установлена самостоятельная учетная система – учет операций в целях налогообложения. В связи с этим при разработке учетной политики в целях налогообложения необходимо обратить внимание на анализ целого ряда положений.

Схема 2. Основные направления анализа оптимизации налогообложения экономических субъектов

При проведении анализа оптимизации налогообложения основными источниками информации являются современное российское гражданское и налоговое законодательство, опыт оптимизации экономических субъектов, арбитражная практика.

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!