Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Топ:

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов...

Установка замедленного коксования: Чем выше температура и ниже давление, тем место разрыва углеродной цепи всё больше смещается к её концу и значительно возрастает...

Основы обеспечения единства измерений: Обеспечение единства измерений - деятельность метрологических служб, направленная на достижение...

Интересное:

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Дисциплины:

|

из

5.00

|

Заказать работу |

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ

БУХГАЛТЕРСКОЙ ОЦЕНКИ ЭКОНОМИЧЕСКОЙ

ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

1.1. Направления, этапы и содержание бухгалтерской оценки

инвестиционного проекта

1.2. Показатели, используемые при оценке экономической

эффективности инвестиционного проекта

1.3. Учет рисков при оценке эффективности инвестиционного

проекта

2. АНАЛИЗ РЫНКА ИНВЕСТИРУЕМОЙ ПРОДУКЦИИ КАК

ПЕРВЫЙ ЭТАП БУХГАЛТЕРСКОЙ ОЦЕНКИ ИНВЕСТИ-

ЦИОННОГО ПРОЕКТА

2.1. Анализ внутрироссийского и внутрирегионального

рынка молока

2.2. Уровень и динамика цен на сырьевое молоко и

молокопродукты

2.3. Маркетинговая концепция ЗАО "Новоясенское" на

среднюю и долгосрочную перспективу

3. АНАЛИЗ И ОЦЕНКА РЕСУРСНЫХ ВОЗМОЖНОСТЕЙ

ЗАО "НОВОЯСЕНСКОЕ" В ОСВОЕНИИ ПРОЕКТА

МОДЕРНИЗАЦИИ МОЛОЧНОЙ ОТРАСЛИ

3.1. Бухгалтерская оценка имущественного состояния

ЗАО "Новоясенское"

3.2. Сочетание отраслей и структура товарной продукции

ЗАО "Новоясенское"

3.3. Финансовые возможности хозяйства в освоении проекта

3.4. Расчет потребности модернизируемой молочной фермы

в кормах

3.5. Переход на однотипные круглосуточные рационы

как способ эффективного расходования кормов

4. РАСЧЕТ НОРМЫ ПРИБЫЛИ НА КАПИТАЛ,

ИНВЕСТИРУЕМЫЙ ЗАО "НОВОЯСЕНСКОЕ"

В МОРЕНЗИРАЦИЮ МОЛОЧНОЙ ОТРАСЛИ

4.1. Выбор метода расчета

4.2. Алгоритм расчета

4.3. Результаты расчета

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Данная дипломная работа представляет собой вторую, завершающую часть комплексной дипломной работы. Общее название дипломной работы - "Анализ и принятие долгосрочных инвестиционных решений". При этом часть 1 именовалась: "Разработка бизнес-плана инвестиционного проекта (на примере ЗАО "Новоясенское" Староминского района Краснодарского края)". Эту часть комплексной дипломной работы выполнила Л.Н. Заинкова, моя коллега.

Вторая часть продолжает и завершает первую. Она именуется так: "Оценка эффективности инвестиционного проекта (на примере того же ЗАО "Новоясенское")". В обоих случаях речь идет об инвестиционном проекте модернизации молочной фермы указанного предприятия.

Анализ, разработка и оценка инвестиционных решений представляют собой важнейшие разделы бухгалтерского управленческого учета. Значение этих разделов особенно усилилось в современных условиях, когда сельское хозяйство нашей страны перешло к росту и эффективному развитию после многих лет спада в первые годы перехода к рынку. Роль инвестиций в модернизацию отрасли, в первую очередь животноводства, резко возросла в связи с принятием и осуществлением с 2006 г. приоритетного национального проекта "Развитие АПК", инициированного Президентом РФ В.В. Путиным.

Цель второй части комплексной дипломной работы состояла в выполнении бухгалтерской оценки инвестиционного проекта модернизации молочной отрасли ЗАО "Новоясенское". Суть и содержание этого проекта были изложены в первой части работы.

Для достижения цели второй части дипломной работы были решены следующие основные задачи:

1. Обобщены теоретические и методические основы бухгалтерской оценки экономической эффективности инвестиционных проектов.

2. Проанализированы тенденции на рынках молока в России и в обследованном регионе - Краснодарском крае.

3. Выявлены и оценены ресурсные возможности ЗАО "Новоясенское" в освоении разработанного для него инвестиционного проекта.

4. Выполнена бухгалтерская оценка нормы прибыли на капитал, инвестируемый ЗАО "Новоясенское" в модернизацию молочной отрасли.

При выполнении работы были использованы бухгалтерские и другие документы ЗАО "Новоясенское".

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ОСНОВЫ

БУХГАЛТЕРСКОЙ ОЦЕНКИ ЭКОНОМИЧЕСКОЙ

ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

1.1. Направления, этапы и содержание

бухгалтерской оценки инвестиционного проекта

Реальный экономический эффект от конкретного инвестиционного проекта может быть достигнут, если он, во-первых, действительно будет обладать внутренней новизной по сравнению с уже применяемыми аналогами в данном или в других предприятиях, а во-вторых, если при этом требуемые для реализации инновационного проекта инвестиции окупятся относительно быстро и будут характеризоваться сравнительно высокой нормой прибыли(т.е. отношением прибыли или чистых денежных поступлений к величине совокупных инвестиционных затрат) [21, 27, 28].

Из табл.1 видно, что направления оценки инновационных и инвестиционных проектов можно проклассифицировать по семи признакам:

1) по характеру оценки (т.е. по предмету оценки - что именно должно оцениваться);

2) по главной содержательной особенности оцениваемого проекта (т.е. по главному результату, который предполагается получить от реализации проекта);

3) по маркетинговой (рыночной) особенности проекта;

4) по потенциальному воздействию на общую эффективность хозяйственной деятельности предприятия, предполагающего реализовать оцениваемый проект;

5) по конкретным экономическим и иным преимуществам (социальным, экологическим и т.д.), открывающимся перед предприятием, реализующим проект, в сравнении с другими проектами или уже применяемыми на предприятии техническими, технологическими, организационными и иными решениями;

6) по признакам эффективности, обоснованно отбираемым из их совокупности для оценки данного проекта с учетом его специфики;

7) по непосредственным критериям (показателям), способным обеспечить комплексную объективную оценку, отражаемую в конкретно-числовой форме.

Таблица 1 - Направления оценки инновационных и инвестиционных проектов

| № | Признаки | Проекты | |

| инновационные | инвестиционные | ||

| 1. | Сущность оценки | Содержательная сторона проекта | Внешне-формальная сторона проекта |

| 2. | Главная особенность проекта | Способен изменить технику, технологию и др. внутренние качества производства | Способен обеспечить получение чистого дисконтированного дохода |

| 3. | Маркетинговая особенность проекта | Способен к коммерческой реализации (коммерциализуемость) | Способен обеспечить достижение сравнительно высокого индекса доходности |

| 4. | Потенциальное воздействие на эффективность хозяйственной деятельности | Способен обеспечить положительную динамику эффективности | Обладает внутренней нормой доходности |

| 5. | Преимущества в сравнении с аналогами | Способен улучшить конечные результаты в сравнении с аналогами | Характеризуется наименьшим сроком окупаемости инвестиций |

| 6. | Критерии отбора | Принципиальная новизна, патентно-лицензионная чистота | Коммерческие, отраслевые, бюджетные, региональные и иные позитивные финансовые последствия |

| 7. | Критерии эффективности | Мировой уровень конкурентоспособности | Экономические, социальные, экологические и иные позитивные последствия |

Несмотря на то, что инновационные и инвестиционные проекты можно и нужно оценивать по сходным семи направлениям, сам характер оценки применительно к типу проекта должен отличаться. Главное отличие чаще всего можно охарактеризовать с позиций общих и отличительных признаков формы и содержания, представляющих собой диалектическое единство [24, 25].

При этом в роли содержания будут выступать инновационные проекты, а в роли формы - инвестиционные.

Так, по первому признаку, т.е. по характеру оценки обоснование инновационного проекта следует начинать с анализа его чисто содержательной стороны, т.е. сущности представляемой им инновации, а обоснование инвестиционного проекта должно начинаться с его внешне-формальной стороны, сводящейся к установлению способности проекта обеспечить своевременный возврат израсходованных на его осуществление финансовых ресурсов с тем или иным приростом (процентом на инвестируемый капитал).

По признаку - главная особенность проекта - инновационные проекты следует оценивать по их способности положительно применить имеющиеся на предприятии технические средства, технологии и его другие внутренние качества, а инвестиционные - по их способности обеспечить инвестору (предприятию) получение большей прибыли или чистого дисконтированного дохода, т.е. превышение совокупных результатов применения проекта над совокупными расходами на его внедрение и использование в течение всего расчетного периода при приведении (дисконтировании) всех затрат конечных финансовых результатов к денежной оценке базового (начального) периода.

При оценке с позиций маркетинговых последствий инновационные проекты следует изучать в общей системе рыночных связей и взаимодействий, т.е. необходимо сопоставить коммерческие возможности проекта с текущей и особенно с перспективной рыночной конъюнктурой,с предполагаемыми изменениями в соотношении предложения и платежеспособного рыночного спроса на продукцию, производство которой намечается проектом. Что же касается маркетинговой оценки инвестиционных проектов, то здесь главное состоит в выявлении индекса доходности инвестиций,т.е. отношения суммы приведенного (дисконтированного) эффекта к величине инвестируемого капитала. Главное при такой оценке - выявление самого факта вероятного превышения суммы приведенного эффекта над суммой инвестиций [32].

По признаку потенциального воздействия на общую эффективность хозяйственной деятельности предприятия оценка инновационных проектов должна быть направлена на выявление их реальной способности обеспечить положительную динамику развития хозяйствующего субъекта в средне- и долгосрочной перспективе. Оценка инвестиционных проектов с этих позиций может сводиться к выявлению их внутренней нормы доходности,т.е. в конечном счете к сопоставлению величины фактической нормы доходности инвестиций с требуемой инвестором величиной дохода на капитал [34]. Инвестиционный проект будет эффективным, если внутренняя норма доходности инвестиций будет равна или больше требуемой нормы доходности.

По остальным сравниваемым при оценке проектов признакам различия между инновационными и инвестиционными проектами относительно незначительные. В ряде случаев они вообще могут отсутствовать, сводясь к единообразным по содержанию показателям. Чаще всего это и позволяет объединять инновационные и инвестиционные проекты в единое целое.

Чтобы быть высокоэффективным, инвестиционный проект должен носить инновационный характер. Что же касается инновационного проекта, то он может быть успешно реализован лишь при наличии соответствующего ему инвестиционного проекта.

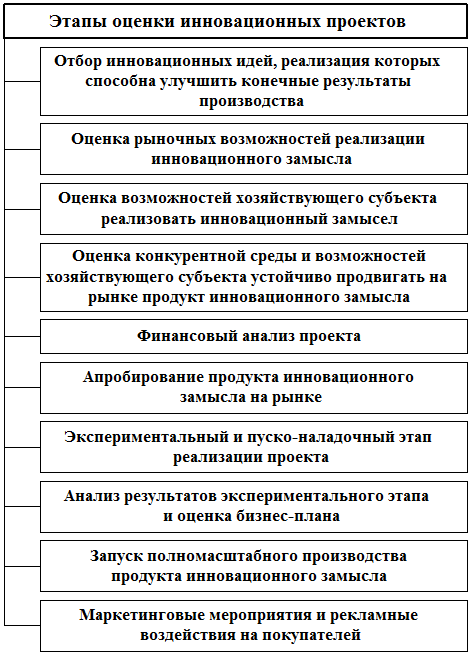

Направления оценки указанных проектов должны включать 10 основных этапов [35? 36] (рис.1).

Как видно из рис.1, на первом этапе следует выбрать и оценить инновационные идеи, реализация которых способна существенно улучшить конечные результаты деятельности хозяйствующего субъекта, изыскавшего необходимые для этого инвестиционные ресурсы.

На втором этапе особые усилия необходимо направить на прогнозированиерыночных возможностей реализации инновационного замысла.

На третьем этапе следует всесторонне оценить возможности соответствующего хозяйствующего субъекта реализовать инновационный проект. Ведь внутренние и внешние условия деятельности разных предприятий далеко не в одинаковой мере соответствуют требованиям внедрения конкретных проектов.

Рисунок 1 - Основные этапы разработки и реализации

оцениваемого инновационного проекта

На четвертом этапе, опираясь на широкий экономический анализ, требуется оценить конкурентные преимущества, слабости, угрозы и возможности предприятия сохранить и укрепить свои рыночные позиции в условиях усиливающейся конкуренции на внутренних и международных рынках.

На пятом этапе необходимо, опираясь на процедуры финансового менеджмента, выполнить текущий и прогнозный финансовый анализ деятельности предприятия с учетом предполагаемой реализации инновационно-инвестиционного проекта.

На шестом этапе,изучая и предотвращая возможные производственно-коммерческие риски, необходимо изыскать способы апробирования продукта инновационного замысла на соответствующих рынках.

На седьмом этапе следует оценить результаты экспериментальных и пуско-наладочных работ, связанных с реализацией проекта. Цель этого этапа - обеспечить максимальное воплощение инновационного замысла, не допуская нежелательных отклонений реализуемого варианта от проектного.

На восьмом этапе следует всесторонне проанализировать полученные результаты экспериментального этапа и прогнозной оценки бизнес-плана с тем, чтобы при необходимости внести в него необходимые коррективы. В некоторых случаях отказ от первоначального замысла может оказаться дешевле продолжения соответствующих работ, если выявится их заведомая неэффективность.

На девятом этапе, в случае положительной оценки, полученной на предыдущем этапе, осуществляется полномасштабный запуск инновационного проекта при продолжении мер мониторинга и оценки получаемых результатов.

На завершающем, десятом этапе осуществляются и оцениваются маркетинговые мероприятия и рекламные воздействия на потребителей в целях сохранения и приумножения объемов производства продукции, выпускаемой на основе соответствующего проекта.

1.2. Показатели, используемые при оценке

экономической эффективности инвестиционного проекта

На первом этапе рыночных реформ, а именно в 1994 г., Госстроем России, Минэкономики, Минфином и Госкомпромом России были разработаны и утверждены для практического применения Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. Официальность указанных рекомендаций была обусловлена обязательностью учета при оценке эффективности инвестиционных проектов требований природопользования и охраны окружающей среды, социальных последствий реализации указанных проектов, условий предоставления государственных кредитов и др.

Согласно указанным Методическим рекомендациям, для оценки может применяться комплекс оценочных показателей. Их состав и экономическое содержание приведены в табл.2 [31, 32].

В табл.2 помещено девять оценочных показателей, хотя на практике их число может быть более значительным. В конкретных случаях реально требуемый состав показателей может быть небольшим - до двух-трех, максимум четырех.

На первом месте находится наиболее простой и обобщающий показатель, именуемый коэффициентом капиталоотдачи или коэффициентом общей экономической эффективности капитальных вложений (прямых инвестиций). Этот показатель представляет собой отношение прироста прибыли (вместо неё могут рассматриваться чистая продукция или чистый доход) к вызвавшим этот прирост капиталовложениям.

На втором месте находится показатель, обратный предыдущему. Это срок окупаемости капитальных вложений. Он представляет собой отношение суммы капиталовложений (прямых инвестиций) к обеспеченному ими приросту прибыли (чистой продукции, чистого дохода) [28].

Следует иметь в виду, что инновации могут и должны находить применение не только в прибыльных, но и в убыточных предприятиях. В этих случаях в качестве оценочного показателя будет выступать не отношение прироста прибыли к вызвавшим его капиталовложениям, а например, сокращение себестоимости производимой продукции на каждую единицу капиталовложений, обеспечивших достижение этого результата.

На третьем месте в числе оценочных показателей находится так называемый строительный лаг, т.е. период времени, необходимый для сооружения и монтажа оборудования, предусмотренного проектом. Иначе говоря, это период времени, в течение которого осуществляемые капиталовложения остаются в стадии незавершенного строительства. Понятно, что необходимо изыскивать и применять все необходимые меры для сокращения строительного лага.

Таблица 2 - Состав и экономическое содержание основных

показателей экономической эффективности инвестиционных проектов

| № п/п | Наименование показателей | Экономическое содержание показателей |

| 1. | Коэффициент капиталоотдачи | Отношение прироста прибыли к сумме прироста капиталовложений, обеспечивших этот прирост |

| 2. | Срок окупаемости капиталовложений | Соотношение суммы капиталовложений и величины прироста прибыли, обеспеченного этими капиталовложениями |

| 3. | Строительный лаг | Время, требуемое для сооружения и монтажа оборудования (пребывание капвложений в фазе незавершенного строительства) |

| 4. | Лаг освоения проекта | Время, требуемое для достижения предусмотренного проектом размера прибыли |

| 5. | Минимум приведенных затрат | Обеспечение проектом минимальной в сравнении с другими проектами суммы приведенных затрат (себестоимости плюс капитальных затрат, умноженных на нормативный коэффициент сравнительной эффективности) |

| 6. | Норма прибыли на капитал | Коэффициент, показывающий, какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования |

| 7. | Чистая текущая стоимость (чистый дисконтированный доход) | Разность между приведенной к текущему моменту (при помощи дисконтирования) суммой денежных поступлений от реализации проекта дисконтированных инвестиционных затрат |

| 8. | Индекс прибыльности (индекс доходности инвестиций) | Отношение дисконтированных денежных поступлений от проекта к дисконтированной стоимости инвестиций |

| 9. | Внутренняя норма рентабельности проекта (внутренняя норма доходности инвестиций) | Норма дисконта, при которой величина дисконтированных денежных поступлений равна дисконтированным инвестициям. Выявленная норма доходности сравнивается с требуемой инвестором величиной дохода на капитал |

Четвертый показатель, именуемый как лаг освоения проекта,представляет собой период времени, необходимый для достижения предусмотренного проектом уровня отдачи от введенных в эксплуатацию новых объектов (других инноваций). Сокращение времени освоения проекта, как и строительного лага, будет способствовать повышению экономической эффективности капитальных вложений.

В качестве пятого показателя эффективности проектов в таблице помещен так называемый минимум приведенных затрат. В дорыночный период он использовался как главный показатель народнохозяйственной эффективности капиталовложений. Сейчас он стал одним из относительно большого ряда показателей, но было бы неверным считать его полностью утратившим свою роль. Этот показатель полезно применять при сравнении экономической эффективности капитальных вложений путем сопоставления нескольких вариантов хозяйственных решений и выявлении такого проекта, при котором сравниваемый показатель (приведенные затраты) будет наименьшим.Приведенные затраты представляют собой сумму текущих производственных затрат (себестоимости производимой продукции) и капитальных вложений, приведенных к одинаковому с текущими затратами периоду с помощью нормативного коэффициента сравнительной эффективности капитальных затрат. Наиболее эффективным будет тот проект, при котором приведенные затраты в целом или на единицу произведенной продукции будут минимальными [33].

На шестом месте находится показатель эффективности, переводимый с английского языка на русский как норма прибыли на капитал,хотя этот перевод не совсем точный (по-английски этот показатель имеет два варианта названия: Return on Investment, сокращенно ROI, и Return of Assets, сокращенно ROA). По экономическому содержанию данный показатель близок к критерию эффективности прямых инвестиций, помещенному в таблице 2 первым. Он показывает, какая часть совокупных инвестиционных затрат возмещается (возвращается) в виде прибыли в течение одного интервала планирования (как правило, в течение одного года). Сравнивая рассчитанную величину нормы прибыли со средним (или минимальным) уровнем доходности инвестиций в регионе (стране), инвестор может прийти к обоснованному решению о целесообразности или, наоборот, невыгодности вложения средств в соответствующий проект.

Главное достоинство показателя нормы прибыли на капитал состоит в простоте расчетов, в оценке прибыльности проекта. Однако при применении рассматриваемого показателя не учитывается реальная ценность будущих доходов. Кроме того, существует большая зависимость от выбранной для сравнения базовой величины прибыли. Норма прибыли определяется как средняя за весь период, а это весьма приблизительные показатели. Поэтому наряду с рассмотренными выше так называемыми статическими показателями в необходимых случаях применяют динамические показатели оценки эффективности инвестиций, основанных на принципах дисконтирования.

Они дают возможность устранить основной недостаток статических показателей - отсутствие учета ценности будущих денежных поступлений по отношению к текущему периоду. Показатели, основанные на методах дисконтирования, в табл.2 приведены под номерами 7, 8, 9.

Под седьмым номером приведен показатель, именуемый как чистая текущая стоимость проекта (от английского Net Present Value, сокращенно NPV). Этот показатель представляет собой разность между приведенной к текущему моменту (при помощи дисконтирования) суммы поступлений от реализации проекта и суммой дисконтированных инвестиционных затрат, возникающих в ходе осуществления проекта. В некоторых переводах с английского рассматриваемый показатель именуют как чистый дисконтированный доход (ЧДД), определяемый как превышение совокупных результатов (поступлений) над совокупными инвестиционными затратами.

При использовании показателя NPV (по-русски - ЧДД) предпочтение отдается проекту, при котором рассматриваемый критерий имеет наибольшее положительное значение. Однако большее значение NPV не всегда соответствует наиболее эффективному варианту капиталовложений. Поэтому дополнительно применяется ещё один оценочный показатель. В таблице 2 он помещен под восьмым номером. Его наименование - индекс прибыльности(по-английски - Profitability Index - PI). Встречаются синонимичные переводы, например индекс доходности инвестиций (ИД).

Данный показатель характеризует относительную прибыльность проекта, т.е. дисконтированную величину совокупных денежных поступлений от применения проекта в расчете на единицу инвестированных средств. Он рассчитывается путем деления дисконтированной стоимости притоков денежных средств на приведенную стоимость денежных оттоков. Этот показатель может использоваться для ранжирования проектов по уровню затрат, требующихся для освоения проекта. Чем больше рассматриваемый индекс будет превышать единицу, тем более эффективным и привлекательным будет проект.

В дополнение к индексу рентабельности используют еще один оценочный показатель. Он помещен в таблице под девятым номером. Его название - внутренняя норма рентабельности проекта(от английского Internal Rate of Return, сокращенно IRR). Этот показатель представляет собой такую величину ставки процента, при которой чистая приведенная стоимость проекта будет равна нулю, т.е. приведенная стоимость ожидаемых притоков денежных средств будет равна приведенной стоимости оттоков, что обеспечит возмещение инвестированного капитала. Проект имеет смысл оценить как эффективный, если IRR будет превышать требуемую норму доходности в соответствующей отрасли экономики.

Формулы (алгоритмы) для расчета перечисленных показателей помещены в таблице 3, а расшифровка буквенных обозначений этих формул - в таблице 3.

В кормах

До вынесения окончательной оценки целесообразности создания новой молочной фермы с поголовьем в 1000 коров необходимо проанализировать возможности предприятия в обеспечении добавочного количества скота полноценными кормовыми рационами при однотипном круглогодовом кормлении коров, соответствующем их максимальной продуктивности (не менее 7000 кг молока в год). Одновременно требуется рассчитать вероятную себестоимость таких кормовых рационов, поскольку доля кормов в общих затратах отрасли составляет примерно 50 % и более.

Для определения оптимальной потребности новой фермы в кормах прежде всего требуется рассчитать оборот стада, в котором среднее число коров составляет проектируемые 1000 голов.

Исходя из приведенной в табл.23 группировки скота, можно рассчитать оптимальную потребность новой фермы в кормах. Для этого целесообразно использовать имеющиеся зоотехнические нормативы. Результаты расчетов показаны в табл.24.

Таблица 23 - Группировка и расчет оборота стада на 1000 коров

для новой молочной фермы ЗАО "Новоясенское"

| Показатели | Единица измерения | Значения показателей |

| Общая численность коров | гол. | 1000 |

| Межотельный период | дни | 405 |

| Период лактации одной коровы | дни | 340 |

| Сухостойный период | дни | 65 |

| Возраст первого отела животных | месяцы | 26 |

| Норма выбраковки коров | проценты | 30 |

| Бычки и телки 0-2 мес. | гол. | 142 |

| Нестельные телки 2-9 мес. | гол. | 312 |

| Нестельные телки 10-18 мес. | гол. | 196 |

| Нетели | гол. | 312 |

| Лактирующие коровы | гол. | 840 |

Из табл.24 видно, что на долю коров приходится 71 % всех кормов (в пересчете на сухое вещество), намечаемых к расходованию на новой ферме. Остальные корма пойдут на прирост живой массы молодняка. Поэтому в дальнейших расчетах стоимость таких кормов следует исключить из затрат на молоко и отнести ее на привесы животных.

Рассчитанные показатели потребного количества кормов разных видов несколько отличаются от реально израсходованных в ОАО "За мир и труд" в 2002-2005 гг. на старой ферме. Соответствующая информация о расходовании кормов содержится в бухгалтерской отчетности предприятия за указан-

Таблица 24 - Потребность новой молочной фермы

ОАО "За мир и труд" в кормах разных видов, тонны

| Группы животных | Виды кормов | Всего сухого | ||||

| силос | сено | сенаж | концентраты | тонны | в % к итогу | |

| Бычки и телки 0-2 мес. | 0 | 52 | 78 | 26 | 104 | 1,1 |

| Нестельные телки 2-9 мес. | 570 | 172 | 456 | 172 | 678 | 7,0 |

| Нестельные телки 10-18 мес. | 500 | 142 | 500 | 142 | 624 | 6,4 |

| Нетели | 1532 | 256 | 816 | 408 | 1412 | 14,5 |

| Коровы | 8226 | 1038 | 3356 | 2262 | 6902 | 71,0 |

| Итого | 10848 | 1660 | 5208 | 3010 | 9720 | 100,0 |

Примечание: при расчете оборота стада и потребности в кормах приняли, что на новой ферме бычков будут содержать до 2 месяцев

ные годы (форма № 16 "Баланс продукции"). Эта информация была сопоставлена с другими отчетными формами (форма № 9) и профинпланом хозяйства на 2005 г. В результате были получены данные о фактическом среднегодовом расходовании кормов в хозяйстве, которые сопоставили с оптимальными объемами (табл.25).

Из табл.25 видно, что при введении в строй новой фермы предприятие должно будет увеличить общий расход кормов на 35 % (с 22780 т к.е. до 30760 т к.е.). При этом на условную голову скота годовой расход кормов в кормоединицах может несколько уменьшиться благодаря более эффективному их использованию при применении однотипных полнорационных кормосмесей (с 50,7 до 49,8 ц к.е.). При этом на 1 кг молока расход кормов будет еще более экономичным, уменьшившись с 0,93 до 0,83 к.е. Это должно произойти благодаря намечаемому увеличению продуктивности коров.

В сравнении со средними значениями 2003-2005 гг. хозяйству придется увеличить расход сена почти на 76 % (с 2188 до 3848 т), силоса - почти на 79 % (с 1376 до 24624 т), сенажа - в 3,14 раза (с 2435 до 7643 т). Расход концкормов должен возрасти почти на 31 % (с 9745 до 12755 т). Остальные виды кормов будут расходоваться в прежних объемах на уже действующих фермах - молочной и свиноводческой. Правда, не исключено, что и на старой МТФ удастся внедрить новую, более экономичную технологию заготовки,

Таблица 25 - Фактический расход кормов в ОАО "За мир и труд"

в 2003-2005 гг. в сопоставлении с рассчитанными оптимальными значениями для старой и новой фермы

| Виды кормов | В среднем за 2003-2005 гг. | Потребуется с учетом поголовья новой фермы | Потребность в кормах в % к средним показателям 2003-2005 гг. |

| Сено всякое, т | 2188 | 3848 | 175,9 |

| То же - в т к.е. | 1028 | 1809 | 175,9 |

| Солома всякая | 750 | 750 | 100,0 |

| То же - в т к.е. | 173 | 173 | 100,0 |

| Силос, т | 13776 | 24624 | 178,7 |

| То же - в т к.е. | 2755 | 4925 | 178,7 |

| Сенаж, т | 2435 | 7643 | 313,9 |

| То же - в т к.е. | 804 | 2522 | 313,9 |

| Зеленые корма, т к.е. | 4100 | 4100 | 100,0 |

| Концкорма зерновые, т | 9745 | 12755 | 130,9 |

| То же - в т к.е. | 10720 | 14031 | 130,9 |

| Свекольный жом, ботва и др. корма, т к.е. | 3200 | 3200 | 100,0 |

| Общий расход кормов, т к.е. | 22780 | 30760 | 135,0 |

| То же на 1 усл. голову скота, ц | 50,7 | 49,8 | 98,2 |

| На 1 корову (110 % от усл.гол.) | 55,8 | 54,8 | 98,2 |

| На 1 кг молока, к.е. | 0,93 | 0,83 | 89,2 |

Справочно: в 1 т сена приняли 0,47 т к.е., 1 т силоса - 0,2 т к.е., 1 т сенажа - 0,33 т к.е., 1 т соломы - 0,23 т к.е., 1 т зеленых кормов - 0,2 т к.е., 1 т концкормов - 1,1-1,2 т к.е. Расход концкормов за 2003-2005 гг. учтен со свинопоголовьем. При расчете численность скота в условных головах приняли следующие коэффициенты: коровы - 1,1 усл.гол., молодняк КРС - 0,6, свиньи - 0,3

подготовки к скармливанию и раздачи кормов (с помощью мобильных измельчителей-смесителей-раздатчиков кормов, намечаемых к применению на новой ферме). Но эту возможность из расчетов пока следует исключить, чтобы проверить возможности предприятия заготавливать без ущерба для эффективности растениеводства увеличенные объемы сена, силоса и сенажа.

Чтобы выявить такие возможности, необходимо рассчитать, сколько потребуется для этого дополнительных посевных площадей, что и сделано в табл.26.

Таблица 26 - Расчет требуемых посевных площадей для

производства грубых и сочных кормов в ОАО "За мир и труд" при введении в строй новой молочной фермы

| Виды кормов | Общая потребность в кормах, т | Сбор с 1 га, т | Требуется посевных площадей, га | Фактическая площадь в среднем за 3 года, га | Прирост, га |

| Сено | 3848 | 6,0 | 641 | 450 | 191 |

| Силос | 24624 | 25,0 | 985 | 450 | 535 |

| Сенаж | 7643 | 15,0 | 510 | 250 | 260 |

| Итого | - | - | 2136 | 1150 | 986 |

Примечание: общая потребность в кормах взята из предыдущей таблицы. Сбор с 1 га взят по средним показателям хозяйства в предыдущие три года

Из табл.26 вытекает, что хозяйству для производства увеличенных объемов кормов необходимо будет дополнительно отвести под посевы кукурузы на силос и зеленый корм, а также под многолетние травы 986 га пахотных угодий. Это немалая площадь. Если учесть, что общая площадь пашни в хозяйстве составляет 8550 га, то нетрудно рассчитать, что добавляемая площадь под кормовыми культурами составит 11,5 % пахотных земель.

4. ОЦЕНКА И АНАЛИЗ СРОКОВ ОКУПАЕМОСТИ

ИНВЕСТИЦИОННОГО ПРОЕКТА МОДЕРНИЗАЦИИ

МОЛОЧНОЙ ФЕРМЫ В ЗАО "НОВОЯСЕНСКОЕ"

4.1. Определение предполагаемых расходов и доходов

от освоения инвестиционного проекта

Оценка предполагаемой экономической эффективности и сроков окупаемости инвестиционных проектов требует выполнения прогнозных расчетов величины расходов, которые должен будет понести соответствующий инвестор как для ввода проектируемого объекта в эксплуатацию, так и для его эксплуатации. Особенно важно спрогнозировать (скалькулировать) себестоимость продукции, намечаемой к выпуску на основе освоения проекта [35, 39].

Прогнозы себестоимости животноводческой продукции целесообразно выполнять, опираясь на бухгалтерскую отчетность предприятия за предыдущие годы (например, за 3 года - с 2003-го по 2005-й).

При калькуляции себестоимости молока в бухгалтерской отчетности (форма № 13) отражают расходы по следующим статьям: 1) заработная плата персонала (с начислениями по ЕСН); 2) стоимость (себестоимость) кормов; 3) содержание основных средств; 4) прочие затраты (разница между общей суммой и указанными статьями).

На первом этапе необходимо рассчитать расходы спроектированной фермы на оплату труда её персонала. При этом следует исходить из его спроектированной численности и необходимости существенного роста средней оплаты в целях закрепления в отрасли и стимулирования интенсивного труда высококвалифицированных работников. Пример таких расчетов приведены в табл.10.

Определив вероятные суммы расходов модернизированной фермы на оплату труда (с ЕСН) (табл.10), далее требуется рассчитать ее расходы на содержание основных средств. Эта статья расходов - комплексная. Она включает в себя в качестве составных элементов амортизацию основных средств, стоимость их ремонта, расходы на нефтепродукты и электроэнергию.

Таблица 10 - Расчет расходов модернизированной фермы

на оплату труда персонала ЗАО "Новоясенское"

| Категории работников | Численность, чел. | Среднемесячная оплата, руб. | Годовая оплата одного работника, тыс.руб. | Годовая оплата всех работников, тыс.руб. |

| Заведующий фермой | 1 | 15000 | 180 | 180 |

| Главный инженер - заместитель начальника | 1 | 12000 | 144 | 144 |

| Ветврач | 1 | 12000 | 144 | 144 |

| Ветфельдшер | 1 | 8000 | 120 | 120 |

| Звеньевые смен | 2 | 8000 | 96 | 192 |

| Мастера-наладчики | 2 | 8000 | 96 | 192 |

| Дояры и скотники двух смен | 8 | 7000 | 84 | 672 |

| Телятницы родильного отделения и скотники | 2 | 6000 | 72 | 144 |

| Трактористы-машинисты | 2 | 8000 | 96 | 192 |

| Итого | 20 | 8250 | 99 | 1980 |

| Кр |

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!