Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Топ:

Особенности труда и отдыха в условиях низких температур: К работам при низких температурах на открытом воздухе и в не отапливаемых помещениях допускаются лица не моложе 18 лет, прошедшие...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов...

Основы обеспечения единства измерений: Обеспечение единства измерений - деятельность метрологических служб, направленная на достижение...

Интересное:

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

І. ОАО «Альфа-Банк»

Характеристика объекта

Альфа-Банк был основан в 1990 году. Альфа-Банк является универсальным банком, осуществляющим все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и управление активами.

Клиентская база банковской группы «Альфа-Банк» по состоянию на 1 марта 2009 г. составила свыше 56 000 корпоративных и 3,5 млн розничных клиентов. Филиальная сеть банка включает в себя 333 отделения и офиса по России и за рубежом.

В 2008 году совокупные активы группы согласно отчетности по МСФО выросли на 19,4% и составили 27,1 млрд долларов США (2007 г. — 22,7 млрд долларов США). Совокупный капитал группы вырос на 15,8% до 2,2 млрд долларов США (2007 г. — 1,9 млрд долларов США). Операционная прибыль выросла на 19,8% до 1,21 млрд долларов США (2007 г. — 1,01 млрд долларов США) благодаря значительному росту процентных и комиссионных доходов от основных банковских продуктов. Чистая процентная маржа увеличилась на 53,7% и составила 1 381,9 млн долларов США (2007 г. — 899,0 млн долларов США), комиссионные доходы возросли на 31,9% и составили 340,9 млн. долл. (2007 г. — 258,4 млн долларов США).

Эффективная политика по управлению издержками позволила существенно сократить операционные расходы и снизить соотношение операционных расходов к доходам группы до 36,6% (2007 г. — 55,5%). При этом чистая прибыль снизилась на 9,2% до 230,1 млн долларов США (2007 г. — 253,5 млн долларов США) вследствие значительного увеличения резервов на возможные потери по ссудам. Ставка резервирования была увеличена до 6,2% от совокупного кредитного портфеля по сравнению с 2,4% на начало 2008 г. Совокупный кредитный портфель группы вырос на 22,3% до 19,2 млрд долларов США (2007 г. — 15,7 млрд долларов США). Корпоративный кредитный портфель увеличился на 20,4% до 16,5 млрд долларов США, а кредиты физическим лицам по состоянию на 31 декабря 2008 г. увеличились на 50,0% и составили 2,7 млрд долларов США.

|

|

Несмотря на обостренную экономическую ситуацию, Альфа-Банк сохранил положение крупнейшего российского частного банка. В условиях кризиса банк успешно преодолел риски потери ликвидности, риски падения достаточности капитала и валютные риски, накопил значительный запас ликвидных средств объемом около 3 млрд долларов США, имеет доступ к дополнительным источникам финансирования, предоставляемым государственными организациями.

В июле 2008 года банковская группа «Альфа-Банк» выплатила 452,1 млн долларов США по синдицированному займу и 250 млн долларов США в рамках программы среднесрочных евронот. В ноябре 2008 — январе 2009 года группа успешно погасила еще три синдицированных займа на общую сумму около 900 млн долларов США. Совокупные обязательства группы на международных рынках капитала, оставшиеся к выплате в мае-декабре 2009 г., составляют около 1 млрд долларов США, их погашение будет осуществлено из текущего денежного потока.

Альфа-Банк стал первым частным банком, получившим субординированный заем от ВЭБа в размере 10,2 млрд руб. (получен 30 января 2009 г.) в рамках государственной программы поддержки банковского сектора.

В 2008 году банковская группа «Альфа-Банк» продолжила свое развитие в качестве универсального банка, предлагающего продукты корпоративного (включающего в том числе кредитование малого и среднего бизнеса), инвестиционного и розничного направлений (включающего кредитование в отделениях, потребительское кредитование, автокредитование и ипотеку). Значимым событием явилось объединение всех направлений розничного бизнеса в единый блок, а также объединение корпоративного и инвестиционного бизнеса. Стратегическими приоритетами группы в текущих условиях являются поддержание достаточного уровня ликвидности, эффективная реструктуризация проблемных активов, сохранение капитала и продвижение новых продуктов корпоративно-инвестиционного и розничного бизнесов.

|

|

В течение 2008 г. группа еще раз подтвердила свои лидирующие позиции в банковском секторе России, получив множество наград, среди которых «Лучший банк России» от Euromoney, «Лучший отечественный банк» по мнению журнала Global Finance, «Лучший банк по впечатлению клиента 2008» по результатам исследования, проведенного Senteo совместно с PricewaterhouseCoopers, награды «Супербрэнд» компании Superbrands International.

Финансовые результаты группы «Альфа-Банк» составлены в соответствии с международными стандартами финансовой отчетности и проверены аудиторами компании PriceWaterhouseCoopers.

Поддержка национального искусства — одно из приоритетных направлений культурно-просветительской деятельности Альфа-Банка. При содействии Альфа-Банка Россию посетили многие всемирно известные зарубежные музыканты. При поддержке Альфа-Банка в регионах России ежегодно проходят театральные фестивали с участием лауреатов национальной премии «Золотая Маска», концерты артистов Большого театра, балетной труппы Мариинского театра, камерного ансамбля «Солисты Москвы» под руководством Ю. Башмета, лучших джазовых коллективов страны, многочисленные выставки.

Альфа-Банк является членом Корпоративного клуба WWF России, продолжает реализацию образовательной программы для российских школьников «Альфа-Шанс», оказывает финансовую поддержку благотворительной программе спасения тяжелобольных детей «Линия жизни».

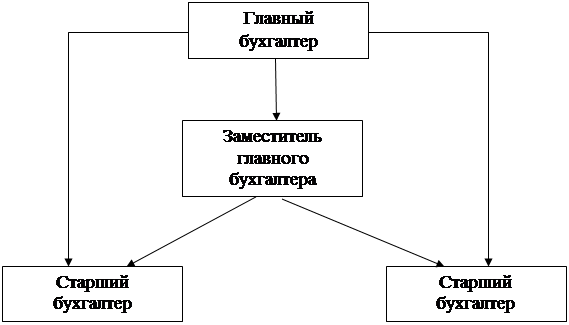

Структура бухгалтерии

Должностные инструкции бухгалтеров.

Структура отдела учета и отчетности

|

Общие положения

1.1 Учетная политика ОАО «Альфа-Банк» (далее «Банк») сформирована на основе:

· Федерального закона «О бухгалтерском учете» от 21.11.1996 г. № 129-ФЗ;

· Положения Банка России от 26.03.2007 г. № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации (далее Положение № 302-п);

· Гражданского кодекса Российской Федерации, Часть первая от 30.11.1994 г. № 51-ФЗ, Часть вторая от 26.01.1996 г. № 14-ФЗ;

|

|

а также других законодательных актов Российской Федерации и нормативных актов Банка России.

1.2 Реализация учетной политики осуществляется исходя из следующих требований:

· банк будет осуществлять свою деятельность в будущем, и у него отсутствуют намерения и необходимость ликвидации, существенного сокращения деятельности или осуществления операций на невыгодных условиях.

· банк отражает доходы и расходы по методу «начисления», т.е. финансовые результаты операций отражаются в бухгалтерском учете по факту их совершения (получения документов), а не по факту получения или уплаты денежных средств (их эквивалентов).

· выбранная Банком учетная политика применяется последовательно от одного отчетного года к другому.

Изменения в учетной политике Банка возможны при его реорганизации, смене собственников, изменениях в законодательстве Российской Федерации или в системе нормативного регулирования бухгалтерского учета в Российской Федерации, а также в случае разработки Банком новых способов ведения бухгалтерского учета или существенных изменений условий его деятельности.

· реальность оценки активов и пассивов, доходов и расходов, разумное, с достаточной степенью осторожности, отражение их в учете, обеспечивающее стабильность финансового положения Банка и не допускающее создание скрытых резервов.

· отражение операций в бухгалтерском учете осуществляется в день их совершения (поступления документов), если иное не предусмотрено нормативными актами Банка России или внутрибанковскими правилами.

· раздельное отражение активов и пассивов. Счета активов и пассивов оцениваются отдельно и отражаются в развернутом виде.

· остатки на балансовых и внебалансовых счетах на начало текущего отчетного периода должны соответствовать остаткам на конец предшествующего периода.

· операции отражаются в соответствии с их экономической сущностью, а не с их юридической формой.

· открытость, достоверность отчетности.

· активы Банка принимаются к учету по их первоначальной стоимости. В дальнейшем активы оцениваются (переоцениваются) по текущей (справедливой) стоимости с применением дополнительных счетов, либо путем создания резервов на возможные потери.

|

|

Обязательства отражаются в учете в соответствии с условиями договора. В случаях, установленных нормативными документами Банка России и внутрибанковскими правилами, обязательства также переоцениваются по текущей (справедливой) стоимости.

· ценности и документы, отраженные в учете по балансовым счетам, по внебалансовым счетам не отражаются, за исключением случаев, предусмотренных нормативными актами Банка России.

Бухгалтерская отчетность.

7.1 Банк формирует ежедневные формы отчетности в соответствии с требованиями Банка России:

- ежедневную оборотную ведомость по балансовым и внебалансовым счетам;

- ежедневный баланс.

Указанные формы хранятся в электронном виде.

7.2 Ежедневные балансы, сводный (консолидированный) баланс и отчетность, в целом по Банку составляются с использованием программного обеспечения собственной разработки. Балансы и оборотные ведомости подписываются после их рассмотрения руководителем, главным бухгалтером Банка (филиала) или по их поручению – заместителями.

7.3 Годовой бухгалтерский отчет составляется в порядке, определенном Указанием Банка России от 08.10.2008 г. №2089-У «О порядке составления кредитными организациями годового отчета» (далее – Указание №2089-У), и предоставляется в территориальные учреждения Банка России после его утверждения годовым общим собранием акционеров, проводимом в сроки, установленные законодательством, учредительными документами Банка и с учетом сроков проведения аудиторской проверки. При этом годовой бухгалтерский отчет составляется с учетом событий после отчетной даты (далее - СПОД), подтверждающих существовавшие на отчетную дату условия, в которых Банк вел свою деятельность. Порядок признания событий в качестве СПОД устанавливается Приказом Председателя Правления Банка.

7.4 Для целей признания ошибки в бухгалтерском учете, которая ведет к искажению бухгалтерской отчетности за отчетный период, в качестве корректирующего СПОД устанавливается следующий критерий существенности: сумма по отдельной операции должна составлять не менее 10% величины финансового результата Банка (прибыли или убытка) по итогам отчетного года без учета СПОД.

7.5 Корректирующие СПОД отражаются в период до даты составления годового отчета как в балансе головного банка, так и в балансах филиалов.

7.6 Годовой бухгалтерский отчет составляется в срок не позднее 15 апреля года, следующего за отчетным, с проведением подготовительных мероприятий, предусмотренных Указанием №2089-У. Порядок и сроки проведения Банком таких мероприятий утверждаются настоящей Учетной политикой, ежегодным приказом по Банку, другими внутрибанковскими документами, принятыми в соответствии с указанным нормативным документом Банка России.

|

|

Раздел I. Общие положения

Отчетность по форме 0409202 "Отчет о наличном денежном обороте" (далее - Отчет) составляется в целях получения информации Банком России об источниках поступлений наличных денежных средств в валюте Российской Федерации (далее - наличные деньги) в головные офисы и филиалы кредитных организаций (включая небанковские кредитные организации (их филиалы) (далее - кредитные организации, за исключением прямого указания в тексте настоящего Порядка на головной офис или филиал кредитной организации), входящие в их состав дополнительные офисы, кредитно-кассовые офисы, операционные офисы, операционные кассы вне кассового узла, обменные пункты, а также иные внутренние структурные подразделения, предусмотренные нормативными актами Банка России (далее - внутренние структурные подразделения), и направлениях их выдач.

Раздел II. Содержание Отчета

1. Отчет составляется в тысячах рублей.

2. Отчет составляется по следующей номенклатуре символов.

Статьи прихода и расхода Символы

ПРИХОД

Поступления от продажи товаров - 02

Поступления от коммерческих организаций, не являющихся кредитными организациями, уполномоченных принимать наличные деньги от физических лиц в качестве платы за услуги электросвязи, жилое помещение и коммунальные услуги - 03

Поступления от реализации платных услуг (выполненных работ). - 11

Поступления налогов, сборов и страховых премий - 12

Поступления от физических лиц в целях перевода в адрес других физических лиц - 13

Поступления займов и в погашение кредитов - 14

Поступления от операций с недвижимостью - 15

Поступления на счета по вкладам (депозитам) физических лиц - 16

Поступления от организаций Федерального агентства связи - 17

Поступления на счета индивидуальных предпринимателей - 19 │

Поступления от операций с государственными и другими ценными бумагами (за исключением векселей) - 20

Поступления от операций с векселями - 21

Поступления от операций игорного бизнеса - 22

Поступления от операций с использованием платежных карт - 23

Поступления от продажи физическим лицам наличной иностранной валюты - 30 │

Поступления на счета физических лиц - 31

Прочие поступления - 32

Итого по символам 02 - 32

Остаток кассы в кредитной организации на начало отчетного месяца - 35

Поступления наличных денег в кассу кредитной организации из банкоматов <1> - 33

Поступления наличных денег в кассу кредитной организации из оборотной кассы расчетно-кассового центра Банка России; из филиалов и внутренних структурных подразделений кредитной организации - 37

Поступления наличных денег в кассу кредитной организации из других кредитных организаций - 39

Баланс: итог символов 02 - 39 = итогу символов 40 - 77

РАСХОД

Выдачи на заработную плату и выплаты социального характера - 40

Выдачи на стипендии - 41

Выдачи на расходы, не относящиеся к фонду заработной платы и выплатам социального характера - 42 │

Выдачи на закупку сельскохозяйственных продуктов - 46

Выдачи на операции игорного бизнеса - 47

Выдачи на выплату пенсий, пособий и страховых возмещений - 50

Выдачи со счетов физических лиц - 51

Прочие выдачи - 53

Выдачи займов и кредитов - 54

Выдачи со счетов по вкладам (депозитам) физических лиц - 55

Выдачи по переводам (без открытия счета переводополучателям) - 56

Выдачи при покупке у физических лиц наличной иностранной валюты - 57

Выдачи со счетов индивидуальных предпринимателей - 58

Выдачи организациям Федерального агентства связи - 59

Выдачи на операции с государственными и другими ценными бумагами (за исключением векселей) - 60

Выдачи на операции с векселями │ 61 │

Выдачи по операциям с использованием платежных карт - 62

Итого по символам 40 - 62

Остаток кассы в кредитной организации на конец отчетного месяца - 70

Выдачи наличных денег из кассы кредитной организации в оборотную кассу расчетно-кассового центра Банка России; в филиалы и внутренние структурные подразделения кредитной организации - 72

Выдачи наличных денег из кассы кредитной организации для загрузки банкоматов - 75

Выдачи наличных денег из кассы кредитной организации в другие кредитные организации - 77

Баланс: итог символов 40 - 77 = итогу символов 02 - 39

Поступления наличных денег через банкоматы - 80

Выдачи наличных денег через банкоматы - 81

Сумма переходящей торговой выручки - 89

Досрочно выплаченная заработная плата - 96

Поступления на счета некоммерческих организаций - 97

Выдачи со счетов некоммерческих организаций - 98

<1> Справочно: термин "банкомат" содержится в пункте 1.3 Положения Банка России от 24 декабря 2004 года N 266-П "Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт", зарегистрированного Министерством юстиции Российской Федерации 25 марта 2005 года N 6431 ("Вестник Банка России" от 30 марта 2005 года N 17).

В Отчете отражается оборот наличных денег, проходящих через кассы кредитных организаций и входящих в их состав внутренних структурных подразделений (символы 02 - 77), а также через банкоматы (символы 80, 81).

Распределение оборотов наличных денег по символам Отчета осуществляется исходя из следующего содержания символов.

Символ 02. Поступления наличных денег от продажи товаров на счета организаций розничной торговли, общественного питания; организаций оптовой торговли и организаций других видов деятельности, обороты которых учитываются в составе оборота розничной торговли и оборота общественного питания в соответствии с унифицированными формами федерального государственного статистического наблюдения.

Поступления наличных денег от физических лиц (без открытия счета перевододателям) в целях перевода на счета юридических лиц, индивидуальных предпринимателей, открытые в отчитывающейся и (или) других кредитных организациях, в оплату товаров.

Символ 03. Поступления наличных денег от коммерческих организаций, не являющихся кредитными организациями, участвующих в банковских операциях, предусмотренных пунктом 9 части первой статьи 5 Федерального закона "О банках и банковской деятельности" (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, N 27, ст. 357; Собрание законодательства Российской Федерации, 1996, N 6, ст. 492; 1998, N 31, ст. 3829; 2003, N 52, ст. 5037) в части принятия от физических лиц наличных денег в качестве платы за услуги электросвязи, жилое помещение и коммунальные услуги для последующего перевода принятых наличных денег кредитными организациями в пользу лиц, оказывающих услуги (выполняющих работы).

Символ 11. Поступления наличных денег от реализации платных услуг (выполненных работ) на счета организаций железнодорожного, водного, воздушного, автомобильного, местного пассажирского и грузового транспорта; организаций кинопроката, театрально-зрелищных организаций, музеев, выставок, парков (садов) культуры и отдыха, клубов, библиотек, туристических фирм, учреждений физкультуры и спорта, ипподромов; санаторно-оздоровительных и медицинских учреждений, учреждений образования и дошкольного воспитания, рынков, организаций обслуживания населения (бань, прачечных, химчисток, парикмахерских, проката, ломбардов, ателье, справочно-информационных служб и прочее); организаций, для которых оказание платных услуг (выполнение работ) не является основной деятельностью.

Поступления наличных денег на счета организаций, а также от физических лиц (без открытия счета перевододателям) в целях перевода на счета юридических лиц, индивидуальных предпринимателей, открытые в отчитывающейся и (или) других кредитных организациях, в качестве оплаты за предоставление жилищно-коммунальных услуг (пользование жилыми помещениями, энергоснабжение, водоснабжение, тепло- и газоснабжение и прочее), квартирной платы, за услуги связи.

Поступления наличных денег на счета организаций от оказания услуг по сдаче в аренду недвижимого и другого имущества.

Символ 12. Поступления налогов, сборов и страховых премий.

Поступления наличных денег от сборщиков налогов и (или) сборов, являющихся согласно статье 9 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2003, N 27, ст. 2700; 2004, N 27, ст. 2711; N 31, ст. 3231; 2006, N 31, ст. 3436) участниками отношений, регулируемых законодательством о налогах и сборах, поступивших от физических лиц в оплату налогов и (или) сборов.

Поступления от физических лиц (без открытия счета перевододателям) всех видов налогов (в том числе госпошлины) и сборов, средств самообложения), штрафов, таможенных платежей, в целях перевода на счета федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов; поступлений в государственные внебюджетные фонды, негосударственные и общественные фонды, организации и общества, взносов в потребительскую кооперацию.

Поступления страховых премий, в том числе от физических лиц (без открытия счета перевододателям), на счета страховых организаций.

Символ 13. Поступления наличных денег от физических лиц в целях перевода другим физическим лицам, без открытия перевододателям и переводополучателям банковских счетов и счетов по вкладам (депозитам) в кредитных организациях.

Символ 14. Поступления займов и в погашение кредитов.

Поступления на счета организаций сумм наличных денег (основного долга и процентов) по договорам займа, в том числе от физических лиц (без открытия счета перевододателям).

Поступления наличных денег от физических лиц в погашение кредитов, предоставленных отчитывающейся кредитной организацией, и процентов по ним, а также от физических лиц (без открытия счета перевододателям) в целях перевода в другие кредитные организации в погашение предоставленных ими кредитов и процентов по ним.

Символ 15. Поступления наличных денег на счета организаций от реализации недвижимости (зданий, сооружений, земли и прочее), а также от физических лиц (без открытия счета перевододателям) в целях перевода на счета юридических лиц, индивидуальных предпринимателей, открытые в отчитывающейся и (или) других кредитных организациях, в оплату недвижимости (зданий, сооружений, земли и прочее); взносов на счета жилищных, жилищно-строительных кооперативов, товариществ собственников жилья и других организаций, занимающихся реализацией недвижимости.

Символ 16. Поступления наличных денег от физических лиц с целью зачисления на открытые в отчитывающейся кредитной организации счета по вкладам (депозитам) физических лиц, а также от физических лиц (без открытия счета перевододателям) в целях перевода на открытые в отчитывающейся и (или) других кредитных организациях счета по вкладам (депозитам) физических лиц, включая поступления наличных денег на счета в иностранной валюте (за исключением поступлений займов и в погашение кредитов, процентов по ним).

Символ 17. Поступления наличных денег от организаций Федерального агентства связи (от переводных операций, сумм невыплаченных пенсий и других единовременных выплат).

Символ 19. Поступления наличных денег на счета индивидуальных предпринимателей, а также физических лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, независимо от указанного в объявлении на взнос наличными источника их поступления.

Символ 20. Поступления наличных денег, в том числе на счета организаций, от операций с государственными и другими ценными бумагами, предусмотренными законодательством Российской Федерации (за исключением векселей).

Символ 21. Поступления наличных денег, в том числе на счета организаций, от операций с векселями.

Символ 22. Поступления наличных денег от операций игорного бизнеса.

Поступления наличных денег на счета организаторов азартных игр, содержащих тотализаторы, букмекерские конторы, казино и залы игровых автоматов, а также организующих и проводящих лотереи, тотализаторы (взаимное пари) и иные основанные на риске игры, в том числе в электронной форме.

Символ 23. Поступления наличных денег от операций (независимо от их экономического содержания), совершаемых юридическими лицами, индивидуальными предпринимателями, физическими лицами, занимающимися в установленном законодательством Российской Федерации порядке частной практикой, и физическими лицами с использованием платежных карт (их реквизитов) (за исключением операций, совершаемых через банкоматы).

Символ 30. Поступления наличных денег от продажи физическим лицам наличной иностранной валюты.

Символ 31. Поступления наличных денег с целью зачисления на открытые в отчитывающейся кредитной организации физическим лицам текущие счета, а также от физических лиц (без открытия счета перевододателям) в целях перевода на открытые в отчитывающейся и (или) других кредитных организациях физическим лицам текущие счета (за исключением поступлений займов и в погашение кредитов, процентов по ним).

Символ 32. Прочие поступления.

Все поступления наличных денег, не учтенные по символам 02, 03, 11 - 17, 19 - 23, 30, 31.

В частности:

возврат подотчетных и неиспользованных сумм наличных денег, полученных организациями в кредитных организациях по денежным чекам; в оплату за осуществляемые кредитной организацией банковские операции (сделки) (комиссионные сборы, оплата арендуемых индивидуальных сейфов и так далее);

поступления наличных денег от организаций и воинских частей Министерства обороны Российской Федерации, Министерства внутренних дел Российской Федерации и других организаций, обслуживаемых в особом порядке, если в объявлении на взнос наличными в строке "источник взноса" не указан источник поступления наличных денег.

Символ 33. Поступления наличных денег в кассу кредитной организации, изъятых из банкоматов.

Символ 35. Остаток наличных денег в кассе кредитной организации на начало отчетного месяца.

Остатки наличных денег в кассе кредитной организации - балансовый счет N 20202 "Касса кредитных организаций", обменных пунктах - балансовый счет N 20206 "Касса обменных пунктов", операционных кассах вне кассового узла - балансовый счет N 20207 "Денежные средства в операционных кассах, находящихся вне помещений кредитных организаций" на начало отчетного месяца.

Символ 37. Поступления наличных денег в кассу кредитной организации из оборотной кассы расчетно-кассового центра Банка России; из филиалов и внутренних структурных подразделений кредитной организации.

Поступления наличных денег в кассу головного офиса из филиалов, внутренних структурных подразделений кредитной организации, из оборотной кассы расчетно-кассового центра Банка России.

Поступления наличных денег в кассу филиала из головного офиса, филиалов, внутренних структурных подразделений кредитной организации, из оборотной кассы расчетно-кассового центра Банка России.

Символ 39. Поступления наличных денег в кассу кредитной организации из других кредитных организаций.

Символ 40. Выдачи наличных денег со счетов организаций на выплату заработной платы и выплаты социального характера, включенные в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы и выплаты социального характера.

Выдачи наличных денег организациям и воинским частям Министерства обороны Российской Федерации, Министерства внутренних дел Российской Федерации и иным организациям, обслуживаемым в особом порядке, которые по условиям своей деятельности не указывают направление их выдачи.

Символ 41. Выдачи наличных денег со счетов организаций на выплату стипендий студентам высших учебных заведений, учащимся колледжей, курсов, училищ и других учебных заведений; на выплату государственных научных стипендий; стипендий по ученическому договору на профессиональное обучение, подготовку и переподготовку работников в связи с производственной необходимостью; стипендий за счет грантов, предоставленных международными, иностранными некоммерческими и благотворительными организациями.

Символ 42. Выдачи наличных денег со счетов организаций на расходы, относящиеся в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, к расходам, не учитываемым в фонде заработной платы и выплатах социального характера.

Символ 46. Выдачи наличных денег со счетов организаций на закупку у физических лиц, индивидуальных предпринимателей и организаций сельскохозяйственных продуктов и сырья.

Символ 47. Выдачи наличных денег на операции игорного бизнеса.

Выдачи наличных денег со счетов организаторов азартных игр, содержащих тотализаторы, букмекерские конторы, казино и залы игровых автоматов, а также организующих и проводящих лотереи, тотализаторы (взаимное пари) и иные основанные на риске игры, в том числе в электронной форме.

Символ 50. Выдачи наличных денег со счетов организаций для выплаты всех видов пенсий, пособий, компенсаций и других выплат, осуществляемых за счет бюджетных средств, средств государственных внебюджетных и негосударственных фондов.

Выдачи наличных денег страховым организациям, имеющим лицензию на осуществление страховой деятельности на территории Российской Федерации, для осуществления выплат по договорам личного, имущественного и иного страхования.

Символ 51. Выдачи наличных денег с текущего счета физического лица.

Символ 53. Прочие выдачи.

Все выдачи наличных денег, не учтенные по символам 40 - 42, 46, 47, 50, 51, 54 - 62.

Символ 54. Выдачи займов и кредитов.

Выдачи наличных денег со счетов организаций по договорам займа.

Выдачи наличными деньгами кредитов, предоставленных физическим лицам.

Символ 55. Выдачи наличных денег со счетов по вкладам (депозитам) физических лиц в кредитных организациях, включая выдачи наличных денег со счетов в иностранной валюте.

Символ 56. Выдачи наличных денег по переводам (без открытия счета переводополучателям).

Выдачи наличных денег по переводам, поступившим физическим лицам, без открытия переводополучателям банковских счетов и счетов по вкладам (депозитам) в кредитных организациях.

Символ 57. Выдачи наличных денег физическим лицам при покупке у них наличной иностранной валюты, в том числе поврежденных денежных знаков иностранных государств (группы иностранных государств).

Символ 58. Выдачи наличных денег со счетов индивидуальных предпринимателей, физических лиц, занимающихся в установленном законодательством Российской Федерации порядке частной практикой, независимо от указанных в денежном чеке направлений этих выдач.

Символ 59. Выдачи наличных денег организациям Федерального агентства связи для осуществления выплат переводов, пенсий и других единовременных выплат.

Символ 60. Выдачи наличных денег, в том числе со счетов организаций, на выплату дохода, погашение и покупку государственных и других ценных бумаг, предусмотренных законодательством Российской Федерации (за исключением векселей).

Символ 61. Выдачи наличных денег, в том числе со счетов организаций, на операции с векселями.

Символ 62. Выдачи наличных денег по операциям (независимо от их экономического содержания), совершаемым юридическими лицами, индивидуальными предпринимателями, физическими лицами, занимающимися в установленном законодательством Российской Федерации порядке частной практикой, и физическими лицами с использованием платежных карт (их реквизитов) (за исключением операций, совершаемых через банкоматы).

Символ 70. Остаток наличных денег в кассе кредитной организации на конец отчетного месяца.

Остатки наличных денег в кассе кредитной организации - балансовый счет N 20202 "Касса кредитных организаций", обменных пунктах - балансовый счет N 20206 "Касса обменных пунктов", операционных кассах вне кассового узла - балансовый счет N 20207 "Денежные средства в операционных кассах, находящихся вне помещений кредитных организаций" на конец отчетного месяца.

Символ 72. Выдачи наличных денег из кассы кредитной организации в оборотную кассу расчетно-кассового центра Банка России; в филиалы и внутренние структурные подразделения кредитной организации.

Выдачи наличных денег из кассы головного офиса в филиалы, внутренние структурные подразделения кредитной организации, в оборотную кассу расчетно-кассового центра Банка России.

Выдачи наличных денег из кассы филиала в головной офис, филиалы, внутренние структурные подразделения кредитной организации, в оборотную кассу расчетно-кассового центра Банка России.

Символ 75. Выдачи наличных денег из кассы кредитной организации для загрузки банкоматов.

Символ 77. Выдачи наличных денег из кассы кредитной организации в другие кредитные организации.

Символ 80. Поступления наличных денег через банкоматы.

Поступления наличных денег в кредитную организацию через банкоматы как с использованием, так и без использования платежных карт (их реквизитов), в оплату товаров, оказанных услуг (выполненных работ), налогов, сборов и страховых платежей, в погашение кредитов и процентов по ним, на счета физических лиц, от продажи физическим лицам наличной иностранной валюты за наличные деньги и прочее.

Символ 81. Выдачи наличных денег через банкоматы.

Выдачи наличных денег из кредитной организации через банкоматы как с использованием, так и без использования платежных карт (их реквизитов), включая выдачи при покупке у физических лиц наличной иностранной валюты.

Символ 89. Сумма переходящей торговой выручки.

Сумма торговой выручки отчетного месяца, проведенная по балансу кредитной организации в 1-й рабочий день месяца, следующего за отчетным (сведения заполняются один раз в месяц).

В тех случаях, когда месяц начинается нерабочим днем, по символу 89 учитывается не вся выручка, оприходованная по балансу кредитной организации в 1-й рабочий день месяца, а лишь та ее часть, которая получена за последний день (последние дни) отчетного месяца. В этих случаях сумма выручки, перешедшей с отчетного месяца, определяется по торговым организациям, обслуживаемым инкассаторскими работниками, на основании препроводительных ведомостей к сумкам с денежной наличностью за соответствующие дни, а по остальным торговым организациям - на основании записей торговых организаций в объявлениях на взнос наличными о сумме выручки, полученной от торговли за последний день (последние дни) отчетного месяца. При отсутствии записей торговых организаций о сумме выручки, полученной от торговли за последний день (последние дни) отчетного месяца, кредитные организации определяют сумму этой выручки расчетным путем, в зависимости от количества дней, за которые она поступила.

Символ 96. Досрочно выплаченная заработная плата.

Сумма наличных денег, выданная в отчетном месяце на заработную плату по срокам, приходящимся на месяц, следующий за отчетным.

Символ 97. Поступления наличных денег на счета некоммерческих организаций.

Все поступления наличных денег на счета некоммерческих организаций, учтенные по символам прихода, независимо от указанного в объявлении на взнос наличными источника их поступления.

Символ 98. Выдачи наличных денег со счетов некоммерческих организаций.

Все выдачи наличных денег со счетов некоммерческих организаций, учтенные по символам расхода, независимо от указанного в денежном чеке направления этих выдач.

Организация учета затрат

Счета бухгалтерского учета

202 Наличная валюта и чеки (в том числе дорожные чеки), номинальная стоимость которых указана в иностранной валюте

20202 Касса кредитных организаций - А

20203 Чеки (в том числе дорожные чеки), номинальная стоимость которых указана в иностранной валюте - А

20207 Денежные средства в операционных кассах, находящихся вне помещений кредитных организаций

20208 Денежные средства в банкоматах - А

20209 Денежные средства в пути - А

20210 Чеки (в том числе дорожные чеки), номинальная стоимость которых указана в иностранной валюте, в пути - А

301 Корреспондентские счета

30102 Корреспондентские счета кредитных организаций в Банке России - А

30104 Корреспондентские счета расчетных небанковских кредитных организаций

30106 Корреспондентские счета расчетных центров ОРЦБ в Банке России - А

30109 Корреспондентские счета кредитных организаций – корреспондентов - П

30110 Корреспондентские счета в кредитных организациях – корреспондентах - А

30111 Корреспондентские счета банков-нерезидентов - П

30114 Корреспондентские

|

|

|

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!