Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Топ:

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов...

Процедура выполнения команд. Рабочий цикл процессора: Функционирование процессора в основном состоит из повторяющихся рабочих циклов, каждый из которых соответствует...

Интересное:

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Дисциплины:

|

из

5.00

|

Заказать работу |

· Натуральные измерители (ед. шт.).

· Стоимостные измерители (руб., долл.) Виды оценки основных средств:

первоначальная стоимость, включает фактические затраты в момент создания или приобретения основных средств;

восстановительная стоимость представляет собой стоимость основных средств в ценах текущего года, которая определяется путем переоценки основных средств;

амортизируемая стоимость — стоимость основных средств, по которой они числятся в бухгалтерском учете (первоначальная либо восстановительная);

остаточная стоимость представляет собой разницу между амортизируемой стоимостью объекта и суммой амортизации, начисленной по данному объекту.

Износ - это постепенная утрата основными средствами своей потребительной стоимости.

Различают моральный и физический износ.

Амортизация – процесс постепенного переноса стоимости основных средств на производимую продукцию (работы, услуги).

Способы начисления амортизации основных средств по принципу переноса стоимости:

- Линейный

- Нелинейный

- Производительный

Показатели эффективности использования основных средств.

Для определения эффективности использования основных средств применяются:

• обобщающие показатели:

ü фондоотдача,

ü фондоемкость,

ü фондорентабельность,

ü фондовооруженность.

• дифференцированные показатели использования активной части основных фондов:

ü коэффициент экстенсивной нагрузки оборудования,

ü коэффициент интенсивной нагрузки оборудования,

ü интегральный коэффициент использования оборудования,

ü коэффициент сменности оборудования.

Фондоотдача (Фо) - отношение стоимости произведенной продукции (или реализованной) продукции (В), приходящейся на рубль среднегодовой стоимости основных средств (ОСср):

Фо= В / ОСср.год.

Фондоемкость (Фе) – показатель обратный фондоотдаче. Показывает сколько основных средств приходится на один рубль произведенной (реализованной) продукции.:

Фе = ОСср.год. / В

Фондовооруженность труда (Фв) – отношение стоимости основных производственных средств к численности рабочих (Ч).

Фв = ОСср.год. / Ч

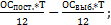

Фондорентабельность (Фр) – отношение прибыли (П) от основной деятельности к среднегодовой стоимости основных средств.:

Фр = П*100% / ОСср.год.

Коэффициент экстенсивной нагрузки оборудования (Кэ) характеризует использование оборудования по времени.

Кэ = Тф / Тпл,

где Тф – фактическое время работы оборудования, ч.;

Тпл. – плановое время работы оборудования, ч.

Коэффициент интенсивного нагрузки оборудования (Ки) характеризует использование оборудования по мощности.

Ки = ВПф / ВПмакс,

где ВПф – фактический объем выпускаемой продукции;

ВПмакс – максимально возможный объем выпуска продукции.

Коэффициент интегрального использования оборудования (Кинт) определяется как произведение коэффициентов интенсивного и экстенсивного использования оборудования.

Коэффициент сменности работы оборудования (Ксм).

Ксм = (М1 + М2 + М3) /N *Чраб дн.,

где М1, М2, М3 – число машино – смен работы оборудования соответственно в одну, две и три смены;

N– количество установленных станков (машин, агрегатов), ед.

Для характеристики движения основных средств используются следующие показатели.

Коэффициент обновления (Ко) отражает интенсивность обновления основных средств и исчисляется как отношение стоимости вновь поступивших за отчетный период основных средств (ОСпост.) к их стоимости на конец этого же периода (ОСк.п.):

Кобн. = ОСпост. / ОСк.п.

Коэффициент выбытия (Квыб) характеризует степень интенсивности выбытия основных средств из сферы производства и рассчитывается как отношение стоимости выбывших за отчетный период основных средств (ОСвыб.) к их стоимости на начало этого же периода (ОСн.п.):

Квыб = ОСвыб. / ОСн.п.

Задача 1. Определить стоимость основных средств лесхоза на конец года и среднегодовую их стоимость, коэффициенты обновления и выбытия, если известна их стоимость на начало года и изменения, произошедшие в их составе в течение года:

- в феврале приобретен и установлен трансформатор на подстанции, питающей деревообрабатывающий цех – 74 тыс. руб.;

- в марте списано здание шишкосушилки стоимостью 3 тыс. руб.;

- в апреле приобретен трелевочный трактор стоимостью 98 тыс. руб.;

- в мае приобретен автомобиль-лесовоз МАЗ-5430 стоимостью 156 тыс. руб.;

- в июне списано 2 трелевочных трактора (стоимостью 4,4 тыс.руб.), 4 трактора МТЗ (6,9 тыс.руб.);

-в июле приобретены 10 бензопил (стоимость 1 ед. –1200 руб.)

- в августе приобретен легковой автомобиль стоимостью 53 тыс.руб.;

- в сентябре списан производственный и хозяйственный инвентарь на сумму 1,2 тыс. руб.;

- в октябре введено в эксплуатацию здание лесничества – 324 тыс.руб.

-в ноябре закуплена рубильная машина стоимостью – 310 тыс. руб.

-в декабре передано другому лесхозу видеокамера для наблюдения за пожарами стоимостью –1,5 тыс. руб.

Таблица 1

Расчет среднегодовой стоимости основных средств лесхоза, тыс. рублей.

| Наименование видов ОС | На начало года (ОСн.г.) | Поступило | Выбыло | На конец года (ОСк.г.) | Среднего-довая Стоимость (ОСср.год) | ||

| Сумма (ОСпост) | мес. | Сумма (ОСвыб) | мес. | ||||

| 1.Здания | 2584 | ||||||

| 2.Сооружения | 70 | ||||||

| 3.Передаточные устройства | 65 | ||||||

| 4.Машины и оборудование: харвестеры, форвадеры, трелевочные тракторы | 1944 | ||||||

| станки деревообрабатывающие и лесопильное оборудование | 1233 | ||||||

| 5.Транспортные средства -автомобили легковые и грузовые | 277 | ||||||

| - лесовозы | 438 | ||||||

| 6. Инструмент, произв. и хоз. инвентарь и прочие основные средства | 53 | ||||||

| ИТОГО | |||||||

Стоимость основных средств на конец года и среднегодовая рассчитывается по каждой группе (виду) отдельно по формуле:

ОСк.г. = ОСн.г.+ОСпост.-ОСвыб. =…

ОСср.год. =ОСн.г +

где Т – число полных месяцев с момента поступления или выбытия основных средств до конца года.

ОСср.год = ……

Коэффициенты обновления и выбытия:

К обн = К выб =

Задача 2. Рассчитать годовую сумму амортизации основных средств. В качестве исходных данных использовать данные табл.1. По всем видам основных средств используется линейный метод начисления амортизации.

Таблица 2

Расчет амортизационных отчислений

| Наименование видов основных средств | Амортизируемая стоимость, тыс. руб. | Срок использования (лет) | Принят срок использования, лет | Норма амортизации, % | Амортизация, тыс. руб. |

| 1.Здания | 2584 | 50-80 | |||

| 2.Сооружения | 70 | 50-80 | |||

| 3.Передаточные устройства | 65 | 80-100 | |||

| 4.Машины и оборудование: харвестеры, форвадеры, трелевочные тракторы | 1944 | 5-20 | |||

| станки деревообрабатывающие и лесопильное оборудование | 1233 | 5-10 | |||

| 5.Транспортные средства -автомобили легков. и грузовые | 277 | 4-15 | |||

| - лесовозы | 438 | 5-15 | |||

| 6. Инструмент, произв. и хоз. инвентарь и прочие основные средства | 53 | 4-15 | |||

| ИТОГО |

Срок полезного использования данного вида основных средств устанавливается предприятием и на этом основании рассчитывается норма амортизации.

=…

=…

=…

=…

Средняя Норма Амортизации =  * 100% =…

* 100% =…

Задача 3. Рассчитать показатели эффективности использования основных средств промышленного производства.

Таблица 3

Показатели эффективности использования основных средств

| Показатели | План | Отчет | % выполнения | Отклонение |

| Исходные данные | ||||

| 1.Товарная продукция тыс. руб. | ||||

| 2.Среднегодовая стоимость ОС, тыс. руб. | ||||

| 3.Среднесписочная численность рабочих, чел. | ||||

| 4.Прибыль, тыс. руб. | ||||

| Показатели эффективности | ||||

| 1.Фондоотдача, руб./руб. | ||||

| 2.Фондоемкость, руб./руб. | ||||

| 3.Фондовооруженность тыс. руб./чел. | ||||

| 4.Фондорентабельность, % | ||||

Тема: ОБОРОТНЫЕ СРЕДСТВА.

Оборотные средства – это совокупность оборотных фондов и фондов обращения.

Оборотные фонды – предметы труда, которые:

· меняют свою материально-вещественную форму;

· участвуют в одном производственном цикле;

· целиком переносят свою стоимость на производимую продукцию.

Оборотные средства

Оборотные фонды

Фонды обращения

Готовая продукция на складе

Нормируемые Ненормируемые

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Адаптации растений и животных к жизни в горах: Большое значение для жизни организмов в горах имеют степень расчленения, крутизна и экспозиционные различия склонов...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!