ГЛАВА 10. Теоретические основы налогоОбложения в Российской Федерации

| Признаки налога[112, с.11]:

| |

|

- это обязательный, индивидуально определенный, безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства (муниципальных образований).

| |

|

- это обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

| |

|

- это сбор, взимаемый с лиц, при их обращении в государственные органы, органы местного самоуправления, иные органы за совершением в отношении этих лиц юридически значимых действий.

| |

10.1. Понятие и признаки налога, сбора, пошлины. Функции налогов. Классификация налогов

Рис. 129. Основные категории налогообложения

Рис. 130. Характеристика функций налогов

Рис. 131. Классификация налогов

10.2. Налоговая система Российской Федерации

Рис. 132. Понятие и структура налоговой системы Российской Федерации

Вопросы для самопроверки:

1. Дайте определение категорий «налог», «сбор», «пошлина». Проведите сравнительный анализ указанных категорий.

2. Какие функции выполняют налоги?

3. Назовите основания классификации налогов.

4. Охарактеризуйте отличия прямого и косвенного налогообложения.

5. Что такое налоговая система государства?

6. Раскройте структуру налоговой системы Российской Федерации. Перечислите федеральные, региональные и местные налоги.

7. Какие принципы лежат в основе формирования налоговой системы государства?

8. Проанализируйте понятие «эффективность налоговой системы государства».

ГЛАВА 11. Налоговые отношения

| Налоговые отношения

– это урегулированные нормами налогового права общественные отношения, возникающие по поводу установления, введения и взимания налогов, налогового контроля, привлечения к ответственности за нарушения налогового законодательства, участники которых наделены субъективными правами и несут юридические обязанности, связанные с налогообложением [71, с. 416].

| |

11.1 Понятие, структура налоговых отношений

Рис. 133. Понятие, признаки и структура налоговых отношений

11.2. Финансово-правовой статус участников налоговых отношений

Рис. 134. Финансово-правовой статус налогоплательщиков

Рис. 135. Финансово-правовой статус налоговых агентов

Рис. 136. Финансово-правовой статус налоговых органов

Вопросы для самопроверки:

1. Дайте определение категории «налоговое отношение».

2. Какие признаки свойственны налоговым отношениям?

3. Чем представлена структура налогового отношения?

4. Охарактеризуйте факты, которые могут стать причиной возникновения налогового отношения.

5. Перечислите права и обязанности налогоплательщиков.

6. На кого законодательством Российской Федерации о налогах и сборах возложена функция по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему?

7. Охарактеризуйте права и обязанности налоговых агентов.

8. Проанализируйте права и обязанности налоговых органов.

Глава 12. охрана налоговых отношений

12.1. Понятие и методы налогового контроля

Рис. 137. Декомпозиция категории «налоговый контроль»

Рис. 138. Виды налогового контроля

12.2. Налоговые правонарушения.

Рис. 139. Декомпозиция категории «налоговое правонарушение»

Рис. 140. Состав налогового правонарушения

| Налоговая ответственность

представляет собой обязанность лица, виновного в совершении налогового правонарушения, претерпевать меры государственно-властного принуждения, предусмотренные санкциями Налогового кодекса Российской Федерации, состоящие в возложении дополнительных юридических обязанностей имущественного характера и применяемые компетентными органами в установленном процессуальном порядке [71, с. 542-543].

| |

| – основана на государственном принуждении и представляет конкретную форму реализации санкций, установленных налогово-правовыми нормами;

– наступает за совершение виновного противоправного деяния, содержащего признаки налогового правонарушения;

– субъектами ответственности за нарушения законодательства о налогах и сборах могут быть организации и физические лица;

- для правонарушителя налоговая ответственность выражается в определенных отрицательных последствиях имущественного характера;

- налоговая ответственность реализуется в процессуальной форме.

| |

| Признаки налоговой ответственности:

| |

12.3. Ответственность за налоговые правонарушения

Рис. 141. Налогово-правовая ответственность

Вопросы для самопроверки:

1. Раскройте содержание налогового контроля.

2. В каких формах осуществляется налоговый контроль в Российской Федерации?

3. По каким основаниям осуществляется классификация налогового контроля?

4. Охарактеризуйте методы налогового контроля.

5. Дайте определение категории «налоговая ответственность».

6. Перечислите признаки налоговой ответственности.

7. Проанализируйте цель и функции налоговой ответственности.

ГЛАВА 13. Неналоговые доходы государства и муниципальных образований

13.1. Неналоговые доходы федерального бюджета

Рис. 142. Перечень неналоговых доходов федерального бюджета

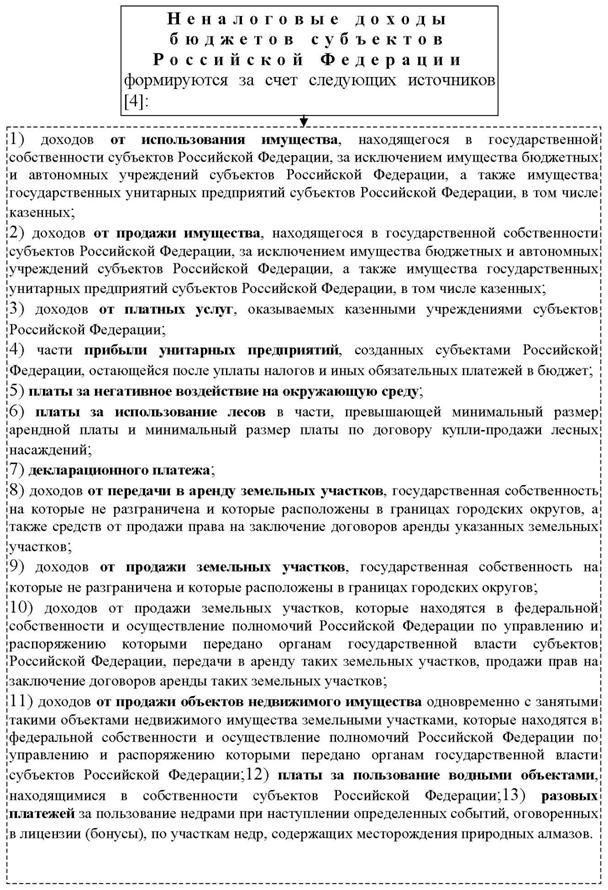

13.2. Неналоговые доходы бюджетов субъектов Российской Федерации

Рис. 143. Перечень неналоговых доходов бюджетов

субъектов Российской Федерации

13.3 Неналоговые доходы местных бюджетов

Рис. 144. Перечень неналоговых доходов местных бюджетов

Вопросы для самопроверки:

1. Охарактеризуйте понятие «неналоговые доходы государства и муниципальных образований».

2. Перечислите неналоговые доходы федерального бюджета.

3. Проанализируйте перечень неналоговых доходов бюджетов субъектов Российской Федерации.

4. Раскройте возможные источники неналоговых доходов местных бюджетов.

5. Какие статьи Бюджетного кодекса Российской Федерации раскрывают перечень неналоговых доходов бюджетов различных уровней бюджетной системы?