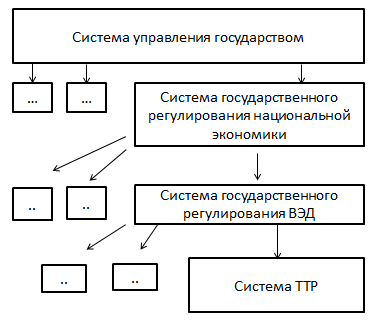

Роль и место таможенно-тарифного регулирования в системе государственного регулирования внешнеторговой деятельности.

Наиболее значимой в ВЭД можно признать внешнюю торговлю. Для её регулирования используется полный спектр правовых и организационных инструментов, образующих специфическую систему регулирования ВЭД.

В этой системе можно выделить также ряд подсистем, одной из которых является таможенно-тарифное регулирование внешнеторговой деятельности – составная часть ТТР и ТД в РФ. Сущность данного вида регулирования заключается в том, что применение таможенных пошлин в отношении товаров и транспортных средств, перемещаемых через таможенную границу, обеспечивает достижение целей и решение задач таможенно-тарифного регулирования через экономические механизмы ограничения и стимулирования внешнеторговых операций на уровне управления их рентабельностью и экономической эффективностью.

4. Основные принципы государственного регулирования внешнеторговой деятельности в РФ.

Основными принципами государственного регулирования внешнеторговой деятельности являются (ФЗ ОБ ОСНОВАХ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ВНЕШНЕТОРГОВОЙ ДЕЯТЕЛЬНОСТИ ст. 4):

1) защита государством прав и законных интересов участников внешнеторговой деятельности, а также прав и законных интересов российских производителей и потребителей товаров и услуг;

2) равенство и недискриминация участников внешнеторговой деятельности, если иное не предусмотрено федеральным законом;

3) единство таможенной территории Российской Федерации;

4) взаимность в отношении другого государства (группы государств);

5) обеспечение выполнения обязательств Российской Федерации по международным договорам Российской Федерации и осуществление возникающих из этих договоров прав Российской Федерации;

6) выбор мер государственного регулирования внешнеторговой деятельности, являющихся не более обременительными для участников внешнеторговой деятельности, чем необходимо для обеспечения эффективного достижения целей, для осуществления которых предполагается применить меры государственного регулирования внешнеторговой деятельности;

7) гласность в разработке, принятии и применении мер государственного регулирования внешнеторговой деятельности;

8) обоснованность и объективность применения мер государственного регулирования внешнеторговой деятельности;

9) исключение неоправданного вмешательства государства или его органов во внешнеторговую деятельность и нанесения ущерба участникам внешнеторговой деятельности и экономике Российской Федерации;

10) обеспечение обороны страны и безопасности государства;

11) обеспечение права на обжалование в судебном или ином установленном законом порядке незаконных действий (бездействия) государственных органов и их должностных лиц, а также права на оспаривание нормативных правовых актов Российской Федерации, ущемляющих право участника внешнеторговой деятельности наосуществление внешнеторговой деятельности;

12) единство системы государственного регулирования внешнеторговой деятельности;

13) единство применения методов государственного регулирования внешнеторговой деятельности на всей территории Российской Федерации.

Таможенные пошлины: виды, механизм их разработки, принятия и применения.

Функции таможенного тарифа.

Функции таможенного тарифа:

· - Фискальная – обеспечение пополнения доходной части бюджета

· - Регулирующая – влияние на формирование структуры производства, поощрение развития одних отраслей и сдерживание других, формирование товарной структуры экспорта/импорта

· - Защитная – защита национальных производителей от чрезмерной иностранной конкуренции

· - Торгово-политическая – воздействие на экономическую политику других гос-в, достижение баланса экономических интересов межу странами, давление и добыча уступок со стороны других гос-в

Содержание и условия применения метода по стоимости сделки с ввозимыми товарами (метод 1).

По стоимости сделки с ввозимыми товарами — основной метод определения таможенной стоимости, когда она определяется по стоимости сделки, фактически уплаченной или подлежащей уплате на момент пересечения товаром таможенной границы РФ. При этом в таможенную стоимость включаются затраты на транспортировку, страхование, лицензирование и другие, фактически понесенные декларантом к моменту пересечения таможенной границы.

Условия применения метода оценки по цене сделки в ввозимыми товарами:

•товар ввозится в соответствии с внешнеторговыми сделками купли-продажи;

•взаимозависимость между продавцом и покупателем количественно определена и учтена при расчете ТС;

•нет ограничений прав покупателя, как собственника товара, за исключением:

-ограничений, установленных законодательством РФ;

-ограничений, географического региона;

-ограничений, существенно не влияющих на цену товара;

•нет условий, количественное влияние которых на цену товара не может быть определено;

•отдельные элементы таможенной стоимости должны быть количественно определены и документально подтверждены.

База для определения таможенной стоимости: цена сделки непосредственно с ввозимыми товарами, подлежащими оценке.

Цена сделки: как цена, фактически уплаченная, так и цена, подлежащая уплате за ввозимые товары. В нее включаются следующие расходы, если они не были ранее в нее включены:

•расходы на транспортировку ввозимых товаров до места их таможенного оформления, в том числе:

•расходы по погрузке, выгрузке, перегрузке и складированию товаров;

•расходы на страхование;

•расходы по выплате комиссионных и иных посреднических вознаграждений;

•стоимость контейнеров в случаях, если в соответствии с Товарной номенклатурой внешнеэкономической деятельности они рассматриваются как единое целое с оцениваемыми товарами;

•стоимость упаковки, включая стоимость упаковочных материалов и работ по упаковке;

•соответствующая часть стоимости следующих товаров (работ, услуг), которые прямо или косвенно были предоставлены

•сырье, материалы, детали, полуфабрикаты и другие комплектующие изделия, являющиеся составной частью оцениваемых товаров;

•инструменты, штампы, формы и другое подобное оборудование, использованное при производстве оцениваемых товаров;

•вспомогательные материалы, израсходованные при производстве оцениваемых товаров (смазочные материалы, топливо и т. д.);

•инженерная и опытно-конструкторская проработка, дизайн, эскизы и чертежи, выполненные вне территории Российской Федерации, непосредственно необходимые для производства оцениваемых товаров;

•лицензионные и иные платежи за использование объектов интеллектуальной собственности, которые импортер прямо или косвенно должен осуществить в качестве условия продажи (отчуждения) оцениваемых товаров;

•часть дохода импортера от любой последующей продажи (отчуждения) или использования оцениваемых товаров, которые подлежат возврату экспортеру.

Особенности: цена сделки не может быть использована для определения таможенной стоимости, если:

•существуют ограничения в отношении прав импортера на оцениваемый товар, за исключением:

•ограничений, установленных законодательством Российской Федерации;

•ограничений географического региона, в котором товары могут быть переданы (отчуждены) повторно;

•ограничений, существенно не влияющих на цену товаров;

•цена сделки зависит от соблюдения каких-либо условий, влияние которых не может быть учтено;

•данные, использованные декларантом при определении таможенной стоимости, не подтверждены документально;

•импортер и экспортер являются взаимозависимыми лицами, за исключением случаев, когда их взаимозависимость не повлияла на цену сделки, что должно быть доказано декларантом.

Содержание и условия применения метода по стоимости сделки с идентичными товарами (метод 2).

Метод по стоимости сделки с идентичными товарами (второй метод)

В случае если таможенная стоимость товаров, ввозимых на единую таможенную территорию таможенного союза, не может быть определена в соответствии со "статьей 4" Соглашения, таможенной стоимостью таких товаров является стоимость сделки с идентичными товарами, проданными для вывоза на единую таможенную территорию таможенного союза и ввезенными на единую таможенную территорию таможенного союза в тот же или в соответствующий ему период времени, что и оцениваемые (ввозимые) товары, но не ранее чем за 90 календарных дней до ввоза оцениваемых (ввозимых) товаров.

Суть данного метода заключается в том, что таможенная стоимость оцениваемых (ввозимых) товаров определяется путем использования в качестве исходной базы стоимости сделки с идентичными им товарами, таможенная стоимость которых была определена по методу 1 и принята таможенными органами.

Таким образом, в качестве основы для определения таможенной стоимости ввозимых (оцениваемых) товаров используется стоимость товаров по другой сделке. При этом обязательным требованием является условие, чтобы таможенная стоимость сравниваемых товаров была определена по методу 1. Кроме того, товары, выбранные для сравнения, должны быть ввезены в одно или примерно в одно и то же время, примерно в одинаковых количествах и на одном коммерческом уровне, что и ввозимые (оцениваемые) товары.

применяется при выполнении следующих условий:

1) товары проданы для ввоза на территорию Российской Федерации;

2) ввезены одновременно с оцениваемыми товарами или не ранее, чем за 90 дней до ввоза оцениваемых товаров;

З) ввезены примерно в том же количестве и (или) на тех же коммерческих условиях (в случае, если идентичные товары ввозились в ином количестве и (или) на других коммерческих условиях, декларант должен произвести соответствующую корректировку их цены с учетом этих различий и документально подтвердить таможенному органу Российской Федерации ее обоснованность).

Под идентичным товаром понимается товар, одинаковый во всех отношениях с оцениваемым товаром, в том числе по следующим признакам:

- физические характеристики;

- качество и репутация на рынке;

-страна происхождения;

- производитель.

Содержание и условия применения метода по стоимости сделки с однородными товарами (метод 3).

Метод определения таможенной стоимости по цене сделки с однородными товарами

Данный метод вступает в силу, если не выполняются условия применения 1-го и 2-го методов определения таможенной стоимости.

Суть метода 3 - "Оценка по цене сделки с однородными товарами" (ст.21 Закона) заключается в том, что таможенная стоимость оцениваемых (ввозимых) товаров определяется путем использования в качестве исходной базы стоимости сделки с однородными им товарами, таможенная стоимость которых была определена по методу 1 и принята таможенными органами.

Т.е. в качестве основы для определения стоимости ввозимых (оцениваемых) товаров используется стоимость товаров по другой сделке. При этом обязательным требованием является условие, чтобы таможенная стоимость сравниваемых товаров была определена по методу 1. Кроме того, Закон требует, чтобы товары, выбранные для сравнения, были ввезены в одно или примерно в одно и то же время, примерно в одинаковых количествах и на одном коммерческом уровне что, и ввозимые (оцениваемые) товары.

применяется при выполнении следующих условий:

1) товары проданы для ввоза на территорию Российской Федерации;

2) ввезены одновременно с оцениваемыми товарами или не ранее чем за 90 дней до ввоза оцениваемых товаров;

З) ввезены примерно в том же количестве и (или) на тех же коммерческих условиях (в случае, если однородные товары ввозились в ином количестве и (или) на других коммерческих условиях, декларант должен произвести соответствующую корректировку их цены с учетом этих различий и документально подтвердить таможенному органу Российской Федерации ее обоснованность).

При определении однородности товаров учитываются следующие их признаки:

- качество, наличие товарного знака и репутация на рынке;

- страна происхождения;

- производитель.

Содержание и условия применения метода вычитания стоимости (метод 4).

Определение таможенной стоимости по методу оценки на основе вычитания стоимости производится в том случае, если оцениваемые, идентичные или однородные товары будут продаваться на территории Российской Федерации без изменения своего первоначального состояния.

При использовании метода вычитания стоимости в качестве основы для определения таможенной стоимости товара принимается цена единицы товара, по которой оцениваемые, идентичные или однородные товары продаются наибольшей партией на территории Российской Федерации не позднее 90 дней с даты ввоза оцениваемых товаров участнику сделки, не являющемуся взаимозависимым с продавцом лицом.

Из цены единицы товара вычитаются следующие компоненты:

- расходы на выплату комиссионных вознаграждений, обычные надбавки на прибыль и общие расходы в связи с продажей в Российской Федерации ввозимых товаров того же класса и вида;

- суммы ввозных таможенных пошлин, налогов, сборов и иных платежей, подлежащих уплате в Российской Федерации в связи с ввозом или продажей товаров;

- обычные расходы, понесенные в Российской Федерации на транспортировку, страхование, погрузочные и разгрузочные работы.

При отсутствии случаев продажи оцениваемых, идентичных или однородных товаров в таком же состоянии, в каком они находились на момент ввоза, по просьбе декларанта может использоваться цена единицы товара, прошедшего переработку с поправкой на добавленную стоимость.

Содержание и условия применения метода сложения стоимости (метод 5).

Содержание и условия применения резервного метода (метод 6).

В случаях, если таможенная стоимость товара не может быть определена декларантом в результате последовательного применения 1-5 методов определения таможенной стоимости, либо если таможенный орган аргументировано считает, что эти методы определения таможенной стоимости не могут быть использованы, таможенная стоимость оцениваемых товаров определяется с учетом мировой практики.

При определении таможенной стоимости по методу 6 в качестве базы для таможенной оценки могут использоваться:

1) таможенная стоимость идентичных, однородных товаров или товаров того же класса и вида, принятая таможенным органом и отвечающая установленным требованиям (метод 6 на базе методов 1,2,3);

2) цена ввозимых, идентичных или однородных товаров либо товаров того же класса или вида, по которой они продаются на внутреннем рынке РФ, скорректированная с учетом разрешенных вычетов (метод 6 на базе метода 4);

3) ценовые данные из нейтральных источников информации.

В качестве основы для определения таможенной стоимости товара по резервному методу не могут быть использованы:

- цена товара на внутреннем рынке Российской Федерации;

- цена товара, поставляемого из страны его вывоза в третьи страны;

- цена на внутреннем рынке Российской Федерации на товары российского происхождения;

- произвольно установленная или достоверно не подтвержденная цена товара.

50. Порядок и методы определения таможенной стоимости товаров, вывозимых с территории Российской Федерации.

Приказ ФТСот 27 сентября 2006 г. N 932

Методы определения таможенной стоимости вывозимых товаров:

Метод по стоимости сделки с вывозимыми товарами

Таможенной стоимостью вывозимых товаров является стоимость сделки с ними, то есть цена, фактически уплаченная или подлежащая уплате за товары при их продаже на вывоз из Российской Федерации в страну назначения, при условии, что:

а) не существует прямо или косвенно установленных продавцом ограничений в отношении прав покупателя на пользование и распоряжение товарами, за исключением тех, что ограничивают географический регион, в котором товары могут быть перепроданы, или существенно не влияют на стоимость товаров;

б) продажа товаров или их цена не зависит от соблюдения условий или обязательств, влияние которых на стоимость товаров не может быть количественно определено;

в) любая часть дохода, полученного в результате последующей продажи товаров, распоряжения товарами иным способом или их использования, не будет причитаться прямо или косвенно продавцу.

г) покупатель и продавец не являются взаимосвязанными лицами или покупатель и продавец являются взаимосвязанными лицами, но стоимость сделки с вывозимыми товарами приемлема для таможенных целей.

Метод по стоимости сделки с идентичными товарами

Если таможенная стоимость вывозимых товаров не может быть определена в соответствии с 1 методом, таможенной стоимостью товаров является стоимость сделки с идентичными товарами, проданными для вывоза из Российской Федерации в ту же страну, в которую вывозятся оцениваемые товары, и вывезенными с таможенной территории Российской Федерации в тот же или соответствующий ему период, что и оцениваемые товары.

Для определения таможенной стоимости вывозимых товаров используется стоимость сделки с идентичными товарами, проданными на том же коммерческом уровне (оптовом, розничном и ином) и по существу в том же количестве, что и оцениваемые товары.

Метод по стоимости сделки с однородными товарами

Если таможенная стоимость вывозимых товаров не может быть определена в соответствии с 1 и 2 методом, таможенной стоимостью товаров является стоимость сделки с однородными товарами, проданными для вывоза из Российской Федерации в ту же страну, в которую вывозятся оцениваемые товары, и вывезенными с таможенной территории Российской Федерации в тот же или соответствующий ему период, что и оцениваемые товары.

Для определения таможенной стоимости вывозимых товаров используется стоимость сделки с однородными товарами, проданными на том же коммерческом уровне (оптовом, розничном и ином) и по существу в том же количестве, что и оцениваемые товары.

Метод сложения

В качестве основы принимается расчетная стоимость вывозимых товаров, которая определяется путем сложения:

а) суммы расходов, произведенных на изготовление или приобретение материалов, и расходов, произведенных на производство, а также на иные операции, связанные с производством вывозимых товаров;

б) суммы прибыли и коммерческих и управленческих расходов, эквивалентной той величине, которая обычно учитывается при продажах товаров того же класса или вида, что и оцениваемые товары, которые производятся в Российской Федерации для вывоза в ту же страну, в которую вывозятся оцениваемые товары.

Резервный метод

В качестве основы для определения таможенной стоимости вывозимых товаров не могут быть использованы:

а) цена товара на внутреннем рынке Российской Федерации;

б) цена товара, поставляемого из Российской Федерации в иную страну, чем страна, в которую поставляются оцениваемые товары;

в) иные расходы, нежели те, которые подлежат включению в расчетную стоимость товаров при определении таможенной стоимости по методу сложения в отношении идентичных или однородных товаров в соответствии с пунктами 32 - 35 настоящих Правил;

г) цена, которая предусматривает принятие для таможенных целей наивысшей из двух альтернативных стоимостей;

д) минимальные таможенные стоимости;

е) произвольные или фиктивные стоимости.

ГАТТ часть 4

+

ТК ТС глава 7

Статья 58. Общие положения о стране происхождения товаров

1. Страной происхождения товаров считается страна, в которой товары были полностью произведены или подвергнуты достаточной обработке (переработке) в соответствии с критериями, установленными таможенным законодательством таможенного союза. При этом под страной происхождения товаров может пониматься группа стран, либо таможенные союзы стран, либо регион или часть страны, если имеется необходимость их выделения для целей определения страны происхождения товаров.

2. Определение страны происхождения товаров производится во всех случаях, когда применение мер таможенно-тарифного и нетарифного регулирования зависит от страны происхождения товаров.

2) Федеральный закон Российской Федерации от 1 июня 2011 г. N 103-ФЗ "О ратификации Соглашения о Правилах определения страны происхождения товаров в Содружестве Независимых Государств"

3) Соглашение о Правилах определения страны происхождения товаров в Содружестве Независимых Государств Ялта 20 ноября 2009 года

4) СОГЛАШЕНИЕ о единых правилах определения страны происхождения товаровв ТСот 25 января 2008 года

На единой таможенной территории государств Сторон в отношении товаров, происходящих из третьих стран, за исключением товаров, происходящих из развивающихся и наименее развитых стран и стран, имеющих договоры о свободной торговле, участниками которых являются все государства Сторон, применяются Правила определения страны происхождения товаров согласно приложению, составляющему неотъемлемую часть настоящего Соглашения.

Правила определения страны происхождения товаров из развивающихся и наименее развитых стран утверждаются отдельным соглашением между Сторонами.

В отношении товаров, происходящих из страны, имеющей договор о свободной торговле, участниками которого являются все государства Сторон, применяются правила определения страны происхождения товаров, установленные этим договором.

61. Страна происхождения товара: понятие, цели определения, механизм практического применения.

Содержание и применение сертификата о происхождении товара по форме «А».

Сертификат о происхождении товара - документ, однозначно подтверждающий страну происхождения товара. Требуется сертификат, как правило, таможенными органами импортирующей страны с целью осуществления тарифных и нетарифных мер регулирования ввоза товара на таможенную территорию соответствующей страны и вывоза товара с этой территории.

Содержание и применение сертификата о происхождении товара по форме «СТ-1».

Сертификат происхождения ст-1 – это документ, являющийся свидетельством того, что продукция была произведена либо переработана в одном из государств-участников Соглашения о создании зоны свободной торговли от 15 апреля 1994 года. Участниками данного Соглашения являются Азербайджанская Республика, Украина, Республика Казахстан, Республика Молдова, Республика Беларусь, Республика Армения, Республика Таджикистан, Республика Грузия, Кыргызская Республика, Российская Федерация, Республика Узбекистан.

В соответствии с этими документами, товары, производимые на территории одной из стран-участниц Соглашения и имеющие сертификат происхождения, получают льготы по НДС. Товары, не имеющие подтверждения происхождения, выпускаются в обращение с уплатой пошлин по максимальным ставкам.

Запросить сертификат происхождения товара могут таможенные органы страны-импортера, таким образом осуществляя тарифные и нетарифные меры регулирования экспорта товара. Сертификат происхождения товаров может потребоваться для предоставления в банковские учреждения во время осуществления расчетов по внешнеторговым операциям.

Сертификат оформляется на специальном, защищенном бланке формата А4 (210 x 297 мм), изготовленном типографским способом. Срок действия сертификата формы СТ-1 составляет 12 месяцев со дня выдачи. Государства - участники Соглашения обмениваются образцами сертификатов формы СТ-1, печатей органов и подписей лиц, уполномоченных удостоверять сертификаты. Без представления указанных образцов сертификаты считаются недействительными, и на товары не распространяются преференции, предусмотренные Соглашением

Заполнение сертификата производится в трех экземплярах (первый является оригиналом, второй и третий - копиями, выполненными на незащищенных бланках) в отпечатанном виде на русском языке. Наличие подчисток в сертификате недопустимо. Исправления в сертификат вносятся путем зачеркивания ошибочной информации и надпечатывания скорректированных сведений, заверяемых затем подписью и печатью уполномоченного органа государства. Оригинал сертификата происхождения товара представляется вместе с грузовой таможенной декларацией и другими документами, необходимыми для осуществления таможенного декларирования.

графа 1 - "Отправитель / экспортер (наименование и почтовый адрес)".

графа 2 - "Получатель / импортер (наименование и почтовый адрес)".

графа 3 - "Средства транспорта и маршрут следования (насколько это известно)";

графа 4 - указывается номер сертификата (регистрационный и / или номер бланка), его форма, страна, выдавшая сертификат, и страна, для которой этот сертификат предназначен;

графа 5 - "Для служебных отметок".

графа 6 - "Номер". Указывается порядковый номер товара;

графа 7 - "Количество мест и вид упаковки";

графа 8 - "Описание товара".

графа 9 - "Вес брутто / нетто (кг)".

графа 10 - "Номер и дата счета - фактуры".

графа 11 - "Удостоверение".

графа 12 - "Декларация заявителя".

Содержание и применение сертификата о происхождении товара по форме «СТ-2».

Как и СТ-1 только применяется в отношении Сербии

68. Особенности определения страны происхождения товаров (товаров в разобранном или несобранном виде; принадлежностей, запасных частей и инструментов; упаковки).

При определении страны происхождения товары в разобранном или несобранном виде, поставляемые несколькими партиями из-за невозможности их отгрузки одной партией в силу производственных или транспортных условий, а также товары, партия которых разделена на несколько партий в результате ошибки, рассматриваются по желанию декларанта как единый товар.

Это правило применяется при одновременном выполнении следующих условий:

1) предварительное уведомление таможенного органа страны ввоза о товарах в разобранном или несобранном виде, поставляемых несколькими партиями, или разделении товаров на несколько партий с указанием причин такого разделения, приложением спецификации каждой партии с указанием кодов товаров согласно Единой товарной номенклатуре внешнеэкономической деятельности, стоимости и страны происхождения товаров, входящих в каждую партию, либо документальное подтверждение ошибочности разделения товаров на несколько партий;

2) поставка всех партий товаров из одной страны одним поставщиком;

3) декларирование всех партий товаров одному таможенному органу;

4) поставка всех партий товаров в рамках одного контракта;ъ

5) поставка всех партий товаров в срок, не превышающий одного года со дня принятия таможенной декларации либо до истечения сроков ее подачи в отношении первой партии товаров. По мотивированному заявлению декларанта в случае невозможности поставки всех партий товаров по причинам, независящим от получателя товара, эти сроки могут быть продлены таможенным органом на время, необходимое для поставки всех партий товаров, но не более одного года.

При определении страны происхождения товаров происхождение используемых для их производства или переработки тепловой и электрической энергии, машин, оборудования и инструментов не учитывается.

Приспособления, принадлежности, запасные части и инструменты, предназначенные для использования вместе с машинами, оборудованием, аппаратами или транспортными средствами, считаются происходящими из той же страны, что и машины, оборудование, аппараты или транспортные средства, если такие приспособления, принадлежности, запасные части и инструменты ввозятся и используются совместно с указанными машинами, оборудованием аппаратами или транспортными средствами в комплектации и в количестве, которые обычно поставляются с этими устройствами в соответствии с техническими документами.

Упаковка, в которой ввозится товар, считается происходящей из той же страны, что и сам товар, за исключением случаев, когда упаковка с учетом Единой товарной номенклатуре внешнеэкономической деятельности подлежит декларированию отдельно от товара. В этом случае страна происхождения упаковки определяется отдельно от страны происхождения товара.

Если упаковка, в которой товар ввозится на таможенную территорию, считается происходящей из той же страны, что и сам товар, то для определения страны происхождения товара учитывается только та упаковка, в которой товар реализуется в розничной торговле, в том числе при применении правила адвалорной доли

Предварительное решение о стране происхождения товара.

Статья 111 ТК ТС. Предварительное решение о стране происхождения товаров

1. Федеральный орган исполнительной власти, уполномоченный в области таможенного дела, и иные таможенные органы, определяемые федеральным органом исполнительной власти, уполномоченным в области таможенного дела, по запросу заявителя принимают предварительное решение о происхождении товара из конкретной страны. Заявителем может являться российское лицо, выступающее в качестве владельца товара, покупателя товара, декларанта. Заявителем может являться иностранное лицо, выступающее в качестве декларанта.

2. Лицо, заинтересованное в принятии предварительного решения, направляет в соответствующий таможенный орган запрос о принятии предварительного решения. В таком запросе должны быть указаны все сведения о товаре, необходимые для принятия предварительного решения: полное коммерческое наименование, фирменное наименование, основные технические и коммерческие характеристики (назначение, сорт, марка, модель, артикул, материал, из которого изготовлен товар, выполняемые товаром функции, описание индивидуальной и транспортной упаковки).

3. К запросу прилагаются протоколы испытаний, акты экспертизы торгово-промышленных палат или других экспертных предприятий страны производителя товара, заключения специалистов экспертных организаций, в которых приведены результаты исследования товара, документы, подтверждающие совершение внешнеэкономической сделки, калькуляция стоимости производимого товара, подробное описание технологического процесса изготовления товара, сертификаты о происхождении товара и другие документы, свидетельствующие о том, что данный товар полностью произведен или подвергнут достаточной переработке на территории страны происхождения товара. К запросу могут прилагаться пробы и образцы товара.

4. Если представленные заявителем сведения недостаточны для принятия предварительного решения, таможенный орган уведомляет заявителя о необходимости предоставления дополнительной информации в течение 30 календарных дней со дня регистрации запроса о принятии предварительного решения. Дополнительная информация должна быть предоставлена в течение 60 календарных дней со дня регистрации в таможенном органе письменного уведомления заявителя. Если информация не предоставлена в установленный срок, таможенный орган отказывает в рассмотрении запроса о принятии предварительного решения.

5. Предварительное решение принимается не позднее 90 календарных дней со дня регистрации запроса в таможенном органе.

6. В случае необходимости предоставления дополнительной информации в соответствии с частью 4 настоящей статьи течение срока, указанного в части 5 настоящей статьи, приостанавливается со дня регистрации письменного уведомления заявителя и возобновляется со дня получения таможенным органом последнего документа, содержащего запрашиваемые сведения.

7. Форма и порядок принятия предварительного решения о стране происхождения товара определяются федеральным органом исполнительной власти, уполномоченным в области таможенного дела.

8. Предварительное решение действует в течение трех лет со дня его принятия, если оно не изменено, не отозвано либо его действие не прекращено. Предварительное решение является обязательным для всех таможенных органов Российской Федерации.

9. Таможенный орган может принять решение о прекращении действия, об изменении или отзыве принятого им либо нижестоящим таможенным органом предварительного решения. Решение о прекращении действия предварительного решения принимается, если таможенным органом установлено, что заявитель для принятия предварительного решения представил подложные документы и (или) сообщил недостоверные и (или) неполные сведения.

10. Решение о прекращении действия предварительного решения вступает в силу со дня принятия такого предварительного решения.

11. Изменение предварительного решения производится в случае выявления таможенным органом или заявителем ошибок, допущенных при принятии предварительного решения.

12. Решение таможенного органа об изменении предварительного решения вступает в силу в срок, указанный в решении об изменении предварительного решения.

13. Предварительное решение отзывается в случаях, если международными договорами Российской Федерации или нормативными правовыми актами Российской Федерации устанавливаются иные требования и условия определения страны происхождения товаров.

14. Решение об отзыве предварительного решения принимается таможенным органом в течение 30 календарных дней после дня опубликования международных договоров Российской Федерации или нормативных правовых актов Российской Федерации, указанных в части 13 настоящей статьи, и вступает в силу одновременно с ними.

15. Решение о прекращении действия, об изменении или отзыве предварительного решения направляется заявителю не позднее дня, следующего за днем вынесения решения о прекращении действия, об изменении или отзыве предварительного решения.

Международно-правовые основы таможенно-тарифного регулирования.

ВЭД- практическая деятельность хозяйствующих и иных субъектов по реализации ВЭС (связей).

ВЭД à международная торговля, регулирование международной торговли.

Подписание Договора о ТК ТС Президентами РБ, РК, РФ 27 октября 2009г. в Минске заложило правовые основы таможенного регулирования в ТС в рамках ЕврАзЭС.

В ТК ТС закреплено положение о том, что таможенное регулирование в ТС осуществляется в соответствии с таможенным законодательством ТС, а в части, не урегулированной таким законодательством, - в соответствии с законодательством государств – членов ТС, до момента установления соответствующих правоотношений на уровне таможенного законодательства ТС.

Общее содержание таможенного регулирования в ТС в рамках ЕврАзЭС можно определить как деятельность наднациональных органов ТС по исполнению положений ст.2 Договора о создании единой таможенной территории и формировании ТС от 6 октября 2007 в части установления и применения унифицированного порядка таможенного регулирования, содержащего единые правила декларирования товаров и уплаты таможенных платежей и применения к товарам единых таможенных услуг.

Регулирование ВЭД является общей частью единой правовой системы страны. Эта система базируется на Конституции РФ (устнавливаются основные права граждан и ю/л их обязанности). На базе этого документа строится все виды национального законодательства, среди особенности которго следует выделить то, что международные договоры с участием России имеют преимущество в случае, если нормы отечественного законодательства противоречат таким договорам.

Сущность регулирования заключается в том, что применение таможенных пошлин в о<