Под системой нормативно-правового регулирования аудиторской деятельности[2] в Российской Федерации следует понимать комплекс функций, осуществляемых государственными органами власти, а также негосударственными профессиональными и общественными объединениями, по принятию в пределах своей компетенции нормативных правовых и иных актов по вопросам, связанным с взаимоотношениями субъектов по поводу оказания аудиторских и сопутствующих аудиту услуг.

Рис. 1 Схема нормативно-правового регулирования аудита

Основная цель международных аудиторских стандартов - обеспечить всех аудиторов и пользователей аудиторских услуг единообразным пониманием основных принципов и целей аудита, прав и обязанностей аудитора, методов и приемов формирования и выражения независимого аудиторского мнения[3].

Причины необходимости применения Международных стандартов аудита в России[4].

1. Потребность в защите имущественных интересов хозяйствующих субъектов, преобладающее большинство которых возникло или реорганизовано в процессе реформы и включено в сферу негосударственной экономики.

2. Сложность системы законодательных и нормативных актов, регулирующих деятельность аудиторских организаций, обусловливает острую потребность в консультациях и методической помощи по организации учета и отчетности, аудиторских проверок.

3. Достоверная оценка реальности бухгалтерского баланса и финансового состояния хозяйствующих субъектов на основе Международных стандартов аудита необходима также для банков как условие гарантии возврата кредитов.

4. Действенный механизм банкротства, в том числе и международного, может функционировать при хорошо отработанном механизме аудита и оценки достоверности бухгалтерской отчетности и определения ликвидности и финансового состояния предприятия.

5. Применение Международных стандартов аудита способствует защите хозяйствующих субъектов от неправомерных действий органов налогообложения, пенсионного и имущественных фондов, международных бирж, банков.

6. Регулирование на паритетных началах отношений организаций с деловыми партнерами всего мира невозможно без международных стандартов.

7. В процессе реформирования экономических отношений и хозяйственной организации в Российской Федерации система органов контроля кардинально трансформировалась… Должна быть создана система контроля, основанная на международных стандартах аудита.

Международные стандарты аудита - единые базовые принципы, которым должны следовать аудиторы в процессе профессиональной аудиторской деятельности.

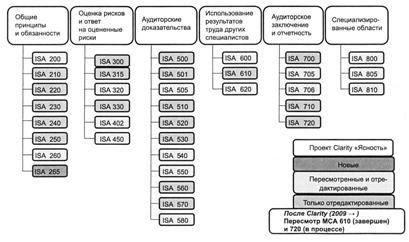

В 2004-2009 годах Международным советом по стандартам в области аудиторской деятельности и гарантий был реализован проект, который получил название the Clarity Project («Ясность»). Суть проект заключалась в том, что стандарты подверглись всестороннему пересмотру для увеличения степени их прозрачности и понятности для практикующих пользователей, повышения их качественного уровня.

Самым ярким примером нового подхода стал МСА 701 «Сообщение о ключевых вопросах аудита в аудиторском заключении».

«Ключевые» вопросы аудита («Key audit matters») - информация, которая в соответствии с профессиональным суждением самого аудитора в текущем (проверяемом) периоде имела бы наибольшую степень значимости для пользователей финансовой отчетности публичных компаний. Данная информация в аудиторском заключении раскрывается обособленно от других структурных элементов[5].

Данный проект был встречен с большим одобрением со стороны самых разных организаций и институтов. Так, например, была заявлена поддержка со стороны Комиссии по ценным бумагам, Совета по финансовой стабильности, Базельского комитета по банковскому надзору, Международной организации высших контрольных органов, Мирового банка, Международной федерации фондовых бирж.

На рисунке представлены стандарты, которые затронул проект «Ясность»[6].

Комитетом в настоящее время разрабатывается и концептуальная основа качества аудита.

Задания по теме.

Решите задачи пользуясь лекциями и законом 307-ФЗ «Об аудиторской деятельности» от 30.12.2008 (см. Приложение 1).

Общие вопросы аудиторского законодательства.

1) Аудитор пришел к заключению, что из-за плохого состояния бухгалтерского учета невозможно проводить аудиторскую проверку. Что вы могли бы порекомендовать аудитору:

(а) рекомендовать восстановить бухгалтерский учет;

(б) предложить свои услуги по восстановлению бухгалтерского учета и затем выдать аудиторское заключение;

(в) дать заключение только по части проверенных аудитором вопросов;

(г) другой вариант.

2) Потенциальный клиент аудиторской фирмы утверждает, что не согласится заплатить за работу аудиторов более 50000$, так как в прошлом году он заплатил другой аудиторской фирме всего 40000$. Новая же, более профессиональная аудиторская фирма, желает получить за работу с данным клиентом не менее 70000$. Возможно ли найти компромисс для новой аудиторской фирмы и данного клиента и заключить договор?

3) В течение нескольких лет клиент обращается к услугам одной и той же аудиторской фирмы для подтверждения годовой отчетности. В течение всего времени существования взаимоотношений в проверках участвует одна и та же группа аудиторов, сотрудники которой специализируются на аудите конкретных («своих») участков («Основные средства», «Денежные средства», «Материалы» и т.д.). Определите, каковы недостатки и преимущества сложившейся ситуации.

4) Учредитель НАО «Темп» обращается в аудиторскую фирму «Альфа» с просьбой провести инициативный аудит по итогам деятельности НАО «Темп» за последние два года с целью подготовки компетентного обоснования для отстранения от занимаемой должности главного бухгалтера. Стоимость услуг предлагается установить на договорных началах в зависимости от степени достижения поставленной задачи. Определите действия руководства аудиторской фирмы «Альфа». В подтверждение Вашего ответа укажите регламентирующий(е) документ(ы).

5) Аудиторская фирма решила совмещать аудиторский бизнес с бизнесом в сфере торговли. Правомерно ли данное решение? В подтверждение Вашего ответа укажите регламентирующий(е) документ(ы).

6) Аудиторская организация решила совмещать аудиторский бизнес с бизнесом в сфере недвижимости. Правомерно ли данное решение? В подтверждение Вашего ответа укажите регламентирующий(е) документ(ы).

Обязательный аудит.

1) Акционерное общество создано два года назад. Пока число акционеров менее 100 человек. Распространяется ли на него требование проведения обязательного аудита?

2) Обязано ли ООО, в том числе перешедшее на УСН, вести бухгалтерский учет и составлять бухгалтерскую отчетность, а также проводить обязательный аудит, если объем выручки за предшествующий год превышает 400 млн руб. или сумма активов бухгалтерского баланса по состоянию на конец предшествующего года превышает 60 млн руб.?

3) Инвестиционный фонд в годовой финансовой отчетности указал сумму выручки в размере 6522280 рублей, а сумму активов баланса – 19573 рублей. Определите, подлежит ли данный инвестиционный фонд обязательному аудиту. В подтверждение Вашего ответа укажите регламентирующий (е) документ(ы).

4) Фирма «К» по результатам финансово-хозяйственной деятельности за 2015 год имела выручку от реализации 40271 тыс.руб.; сумма активов баланса на 31 декабря 2015 года составила 75789 тыс.руб. Определите, подлежит ли обязательной аудиторской проверке финансовая (бухгалтерская) отчетность фирмы «К» и за какой год. В подтверждение Вашего ответа укажите регламентирующий(е) документ(ы).

5) ПАО «Кипр» по результатам финансово-хозяйственной деятельности за 2014 год имело выручку от реализации 4271 тыс.руб.; сумма активов баланса на 31 декабря 2014 года составила 15789 тыс.руб. Определите, подлежит ли обязательной аудиторской проверке финансовая (бухгалтерская) отчетность АО «Кипр» и за какой год. В подтверждение Вашего ответа укажите регламентирующий(е) документ(ы).

Независимость аудитора.

1) Организация «А&В» является учредителем аудиторской фирмы «Аудит-Сервис». Данная аудиторская фирма была приглашена для проведения обязательной аудиторской проверки финансовой (бухгалтерской) отчетности организации «А&В». Определите, каким должно быть в данном случае решение руководства аудиторской фирмы «Аудит–Сервис». В подтверждение Вашего ответа укажите регламентирующий (е) документ(ы).

2) ООО «Лес» является учредителем ООО «Калинка» и ООО «Малинка». ООО «Калинка» занимается аудиторской деятельностью. В 2014 году ООО «Малинка» пригласило ООО «Калинка» для проведения аудиторской проверки с выдачей аудиторского заключения. Определите, возможно ли заключение договора на проведение аудиторской проверки между данными организациями. В подтверждение Вашего ответа укажите регламентирующий (е) документ(ы).

3) Организация «Альянс» пригласила для проведения аудита аудиторскую компанию «Аудит-с», руководитель которой владеет долей в уставном капитале организации «Карп». Определите действия руководства аудиторской фирмы «Аудит-с». Возможно ли проводить аудиторскую проверку компании «Аудит-с» у организации «Альянс»? В подтверждение Вашего ответа укажите регламентирующий(е) документ(ы).

4) Госпожа Воробьева Т.Г. в течение 7 лет (с 2004 года по 2012 годы) работала в бухгалтерии ООО «Спорт» и считалась высококвалифицированным специалистом. В начале 2012 года она уволилась из бухгалтерии и перешла на работу финансового директора аудиторской организации «Профессиональный аудитор». В декабре 2014 года руководство ООО «Спорт» обратилось в данную аудиторскую организацию с просьбой провести аудиторскую проверку бухгалтерской отчетности за 2014 год. Проанализируйте ситуацию и примите обоснованное решение с позиции аудиторской организации «Профессиональный аудитор»: возможно ли при указанных обстоятельствах проводить аудит бухгалтерской отчетности с выдачей аудиторского заключения. В подтверждение Вашего ответа укажите регламентирующий (е) документ(ы).

5) Аудитор (ООО «Аудит-альянс»), у которого заключен договор на долговременное обслуживание, не получил оплату за проведенную в 2014 году аудиторскую проверку от ООО «Полюс». Руководство ООО «Аудит-альянс» поставило условие, что, если работа не будет оплачена, аудиторы не приступят к работе (аудиторской проверке финансовой (бухгалтерской) отчетности ООО «Полюс» за 2014 год). Генеральный директор ООО «Полюс» ответил, что результаты проверки за 2014 год имеют критическое значение, поскольку, в случае несвоевременного получения аудиторского заключения или получения модифицированного заключения, ООО «Полюс» не сможет получить дополнительное финансирование. После же проведения аудиторской проверки за 2014 год аудитор получит всю оплату за выполненный объем работ. Определите действия руководства аудиторской фирмы «Аудит-альянс». В подтверждение Вашего ответа укажите регламентирующий(е) документ(ы).

6) Руководство ООО «Пятачок» предлагает руководству аудиторской фирмы ООО «Квартет», регулярно оказывающей ООО «Пятачок» консультационные услуги по вопросам налогообложения, удобное помещение под офис в здании, собственником которого является ООО «Пятачок». Возможно ли принятие предложения со стороны ООО «Квартет»? В подтверждение Вашего ответа укажите регламентирующий (е) документ(ы).

7) Аудиторская фирма ООО «Аудит-Плюс» в 2010 году восстанавливала бухгалтерский учет в ООО «Грузоперевозки». Руководство ООО «Грузоперевозки» в январе 2015 году обратилось в ООО «Аудит-Плюс» с просьбой о проведении обязательной аудиторской проверки бухгалтерской отчетности за 2014 год. Возможно ли принятие данного предложения со стороны ООО «Аудит-Плюс»? В подтверждение Вашего ответа укажите регламентирующий (е) документ(ы).

8) Предприниматель А путешествует совместно с аудитором по дальнему Востоку. Во время путешествия он соединяет приятное с полезным — ищет возможность долевого участия в разных предприятиях. Аудитор должен консультировать его по вопросам капиталовложений. Кроме того, в обязанности аудитора также входит проверка годовой отчетности общества, участником которого является предприниматель А.

Определите правомерность деятельности аудитора:

а) как консультанта;

б) как аудитора, проверяющего годовую отчетность.

Вопросы для домашнего задания.

Прочитайте Кодекс этики аудиторов (сокращенный вариант дан в Приложении 5) и выделите в нем основные позиции (для решения задач).