ЛЕКЦИЯ 14 ОБОБЩАЮЩАЯ КОМПЛЕКСНАЯ ОЦЕНКА

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Цели и задачи комплексного анализа экономического потенциала организации

Оценка производственного потенциала организации

Оценка финансового потенциала организации

Экономическая сущность хозяйственных резервов и их классификация

5. Методика определения величины резервов

Комплексный многомерный факторный анализ

Методы комплексной рейтинговой оценки

Оценка показателей производственной составляющей ППО.

а) Износ основных средств. В определенной степени значение данного показателя свидетельствует о наличии или отсутствии проблем, связанных с накопленным износом основных производственных средств. В этом смысле именно накопленный износ, его величина – своего рода показатель успеха или неудачи на рынке средств труда. Данный показатель определяется отношением суммы износа основных фондов к их первоначальной стоимости.

Уровень этого показателя для оценки ППО имеет следующую шкалу:

Уровень А – менее 50% – умеренный;

Уровень В – 51-69 % – требующий обновления;

Уровень С – 70 % и более – значительный.

б) Соотношение коэффициентов обновления и выбытия основных средств. Коэффициент обновления рассчитывается как отношение стоимости поступивших основных средств к стоимости основных средств на конец периода. Коэффициент выбытия рассчитывается как отношение стоимости выбывших основных средств к стоимости основных средств на начало года. Если обновление основных производственных средств опережает выбытие, то идет процесс «опережения», т.е. следует предполагать, что основные средства не только поддерживаются в работоспособном состоянии, но и происходят процессы существенного обновления или расширения производственной базы. Соотношение компенсации свидетельствует о том, что организация может лишь поддерживать основные производственные средства на достигнутом уровне. Соотношение отставания свидетельствует о том, что организация «теряет» основные производственные средства. Уровень этого показателя для оценки ППО имеет следующую шкалу:

Уровень А – > 1;

Уровень В – 0,5 - 1;

Уровень С – < 0,5.

в) Фондоотдача. Данный показатель определяется отношением выручки от реализации товара к среднегодовой стоимости основных средств. Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска товара. Уровень этого показателя для оценки ППО имеет следующую шкалу:

Уровень А – > 1;

Уровень В – = 1;

Уровень С – < 1.

Оценка показателей материальной составляющей ППО.

а) Доля переменных затрат в себестоимости товара. Оценивая данный показатель, нужно иметь в виду, что структура себестоимости имеет ярко выраженные отраслевые особенности. Уровень этого показателя для оценки ППО имеет следующую шкалу:

Уровень А – 80 % и более;

Уровень В – 50 % – 79 %;

Уровень С – < 50 %.

б) Соотношение изменения цен на сырье, материалы и изменения цен на товар. В случае, если значение данного соотношения более единицы – это соотношение называется «диктат поставщика». Поставщик, в силу различных причин (дефицитность товара, монопольное положение) имеет возможность диктовать цену на свое сырье, а производитель товара – организация, по разным причинам (жесткая конкуренция, низкий покупательский спрос и т.п.) не имеет возможности соответственно повышать цены на товар. Если значение показателя равно единице – это «соотношение равноденствия». То есть организация – производитель товара как бы передает «повышение» цен на сырье, материалы на цены на произведенный товар. Если же значение данного соотношения менее единицы – это уже «диктат производителя». Означает это следующее - сырье, материалы покупаются по низким ценам, а готовый товар пользуется повышенным спросом; либо организация занимает очень выгодную рыночную позицию и имеет возможность «диктовать цены». Уровень этого показателя для оценки ППО имеет следующую шкалу:

Уровень А – < 1;

Уровень В – = 1;

Уровень С – > 1.

в) Материалоотдача. Данный показатель определяется как отношение выручки от реализации товара к материальным и приравненным к ним затратам в себестоимости товара. Уровень этого показателя для оценки ППО имеет следующую шкалу:

Уровень А – 1 - 1,5;

Уровень В – 1 – 1,5;

Уровень С – < 1.

Комплексная оценка ФПО.

На данном шаге определяется комплексная оценка ФПО.

Пример определения уровней ФПО приведен в таблице.

Таблица 8.10

Характеристика уровней финансового потенциала

| Уровень ФПО

| Краткая характеристика

|

| Высокий уровень ФПО

| Деятельность организации прибыльна. Финансовое положение стабильно.

|

| Средний уровень ФПО

| Деятельность организации прибыльна, однако финансовая стабильность во многом зависит от изменений, как во внутренней, так и во внешней среде.

|

| Низкий уровень ФПО

| Организация финансово нестабильна.

|

Данный этап рекомендуется проводить экспертным путем на основании значимости каждой составляющей.

Для нашего примера организация не по всем составляющим ФПО имеет высокие оценки, следовательно, ей можно присвоить средний уровень ФПО.

Таким образом, оценка производственного и финансового потенциала организации – необходимый этап стратегического анализа и управления, охватывающий все основные внутренние процессы. В результате такого анализа обеспечивается системный взгляд на организацию, который позволит не только выявить все сильные и слабые стороны, но и создать на этой основе комплексный план перспективного развития.

Пример

По данным, представленным в таблице 8.14, проведем классификацию n=5 цехов предприятий по двум показателям: расходы (млн.руб.) – x (1): и уровень прибыли x (2)

iii. Таблица 8.14.

Пример

Имеются данные показателей финансовой устойчивости по 10 предприятиям города. С помощью различных методов комплексной рейтинговой оценки составим их рейтинг.

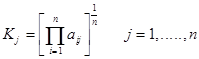

1. Определим рейтинг с помощью метода геометрической средней

Для этого определим стандартизированные показатели, присвоив наилучшему значению показателя единицу. Лучшее значение коэффициента:

финансовой устойчивости 0,93

финансирования 14,27

инвестирования 1,32

маневренности 0,24

Покажем расчет рейтинга на примере предприятия №1

а1= 0,42/0,93=0,451 b1= 0,72/14,27=0,05

c1= 1.21/1,32=0,916 d1= 0,17/0,24=0,708

Таблица 8.15.

Расчет рейтинга по показателям финансовой устойчивости с помощью метода геометрической средней

| Предприятия

| Коэффициенты

| Cтандартизированные показатели

| Интегральный показатель

| Рейтинг

|

| финансовой устойчивости

| финансирования

| инвестирования

| маневренности

| а

| b

| c

| d

|

| 1.

| 0,42

| 0,72

| 1,21

| 0,17

| 0,451

| 0,050

| 0,916

| 0,708

| 0,350

|

|

| 2.

| 0,6

| 1,53

| 1,23

| 0,19

| 0,645

| 0,107

| 0,931

| 0,791

| 0,475

|

|

| 3.

| 0,81

| 4,31

| 1,21

| 0,17

| 0,871

| 0,302

| 0,916

| 0,708

| 0,643

|

|

| 4.

| 0,44

| 0,8

| 1,32

| 0,24

| 0,473

| 0,056

| 1,000

| 1,000

| 0,405

|

|

| 5.

| 0,7

| 2,34

| 1,25

| 0,2

| 0,752

| 0,164

| 0,946

| 0,833

| 0,560

|

|

| 6.

| 0,93

| 14,27

| 1,32

| 0,24

| 1,000

| 1,000

| 1,000

| 1,000

| 1,000

|

|

| 7.

| 0,89

| 8,36

| 1,21

| 0,17

| 0,957

| 0,585

| 0,916

| 0,708

| 0,776

|

|

| 8.

| 0,78

| 3,61

| 1,29

| 0,22

| 0,838

| 0,253

| 0,977

| 0,916

| 0,660

|

|

| 9.

| 0,75

| 3,04

| 1,26

| 0,21

| 0,806

| 0,213

| 0,954

| 0,875

| 0,616

|

|

| 10.

| 0,78

| 3,56

| 1,29

| 0,23

| 0,838

| 0,249

| 0,977

| 0,958

| 0,665

|

|

| | | | | | | | | | | | | | | | | | | |

Далее согласно формулы находим произведение в степени ¼ стандартизированных показателей. Таким образом, рейтинг предприятия №1 равен:

Среди исследуемых предприятий это наименьший результат, поэтому присваивается 10 место

2. Метод суммы мест предполагает предварительное ранжирование по выбранным показателям, затем суммирование и определение рейтинга.

iv. Таблица 8.16.

Расчет рейтинга с помощью метода суммы мест

| Предприятия

| Коэффициенты

| Ранжирование показателей

| Сумма мест

|

|

| Фин. устойчивости

| финансирования

| инвестирования

| маневренности

| финансовой устойчивости

| финансирования

| инвест.

| маневренности

|

| 1.

| 0,42

| 0,72

| 1,21

| 0,17

|

|

|

|

|

|

|

| 2.

| 0,6

| 1,53

| 1,23

| 0,19

|

|

|

|

|

|

|

| 3.

| 0,81

| 4,31

| 1,21

| 0,17

|

|

|

|

|

|

|

| 4.

| 0,44

| 0,8

| 1,32

| 0,24

|

|

|

|

|

|

|

| 5.

| 0,7

| 2,34

| 1,25

| 0,2

|

|

|

|

|

|

|

| 6.

| 0,93

| 14,27

| 1,32

| 0,24

|

|

|

|

|

|

|

| 7.

| 0,89

| 8,36

| 1,21

| 0,17

|

|

|

|

|

|

|

| 8.

| 0,78

| 3,61

| 1,29

| 0,22

|

|

|

|

|

|

|

| 9.

| 0,75

| 3,04

| 1,26

| 0,21

|

|

|

|

|

|

|

| 10.

| 0,78

| 3,56

| 1,29

| 0,23

|

|

|

|

|

|

|

Покажем расчет рейтинга на примере предприятия №10

Сумма баллов по выбранным показателям составляет:

10+10+8+8=36

При использовании данного метода 1 место присваивается предприятию набравшему минимальную сумму мест. В нашем случае набранная сумма мест является максимальной, поэтому предприятие №1 в рейтинге занимает 10 место.

3. Определим рейтинг с помощью метода расстояний.

Стандартизированные показали нами были рассчитаны при определении рейтинга по средней геометрической, поэтому далее рейтинг для каждого предприятия определим по формуле:

Таблица 8.17.

Расчет рейтинга с помощью метода расстояний

| Предприятия

| Коэффициенты

| Cтандартизированные показатели

| Интегральный показатель

| Рейтинг

|

| финансовой устойчивости

| финансирования

| инвестирования

| маневренности

| а

| b

| c

| d

|

| 1.

| 0,42

| 0,72

| 1,21

| 0,17

| 0,451

| 0,050

| 0,916

| 0,708

| 1,138

|

|

| 2.

| 0,6

| 1,53

| 1,23

| 0,19

| 0,645

| 0,107

| 0,931

| 0,791

| 0,985

|

|

| 3.

| 0,81

| 4,31

| 1,21

| 0,17

| 0,871

| 0,302

| 0,916

| 0,708

| 0,772

|

|

| 4.

| 0,44

| 0,8

| 1,32

| 0,24

| 0,473

| 0,056

| 1,000

| 1,000

| 1,081

|

|

| 5.

| 0,7

| 2,34

| 1,25

| 0,2

| 0,752

| 0,164

| 0,946

| 0,833

| 0,889

|

|

| 6.

| 0,93

| 14,27

| 1,32

| 0,24

| 1,000

| 1,000

| 1,000

| 1,000

| 0,000

|

|

| 7.

| 0,89

| 8,36

| 1,21

| 0,17

| 0,957

| 0,585

| 0,916

| 0,708

| 0,515

|

|

| 8.

| 0,78

| 3,61

| 1,29

| 0,22

| 0,838

| 0,253

| 0,977

| 0,916

| 0,770

|

|

| 9.

| 0,75

| 3,04

| 1,26

| 0,21

| 0,806

| 0,213

| 0,954

| 0,875

| 0,821

|

|

| 10.

| 0,78

| 3,56

| 1,29

| 0,23

| 0,838

| 0,249

| 0,977

| 0,958

| 0,769

|

|

Так для предприятия №1 рейтинг составит:

Максимальное значение интегрального показателя свидетельствует о последнем месте в рейтинге среди исследуемых предприятий по выбранным показателям.

Подведем итоги и составим таблицу расчета рейтинга предприятий по показателям финансовой устойчивости, с помощью различных методов комплексной оценки.

Данные таблицы 8.18. показывают, что все способы дали один и тот же вариант распределения рейтинга среди 10 предприятий города.

v. Таблица 8.18.

Итоги расчета рейтинга по показателям финансовой устойчивости с помощью методов комплексной оценки

| Предприятия

| Коэффициенты

| МЕСТО В РЕЙТИНГЕ

|

| финансовой устойчивости

| финансирования

| инвестирования

| маневренности

| Метод суммирования

| Метод геометрической средней

| Метод расстояний

|

| 1.

| 0,42

| 0,72

| 1,21

| 0,17

|

|

|

|

| 2.

| 0,6

| 1,53

| 1,23

| 0,19

|

|

|

|

| 3.

| 0,81

| 4,31

| 1,21

| 0,17

|

|

|

|

| 4.

| 0,44

| 0,8

| 1,32

| 0,24

|

|

|

|

| 5.

| 0,7

| 2,34

| 1,25

| 0,2

|

|

|

|

| 6.

| 0,93

| 14,27

| 1,32

| 0,24

|

|

|

|

| 7.

| 0,89

| 8,36

| 1,21

| 0,17

|

|

|

|

| 8.

| 0,78

| 3,61

| 1,29

| 0,22

|

|

|

|

| 9.

| 0,75

| 3,04

| 1,26

| 0,21

|

|

|

|

| 10.

| 0,78

| 3,56

| 1,29

| 0,23

|

|

|

|

ЛЕКЦИЯ 14 ОБОБЩАЮЩАЯ КОМПЛЕКСНАЯ ОЦЕНКА

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ