Целью счетоводства, по мнению ученого Попова А.З., является открытие законов разумной организации, ведения и ликвидации хозяйства.

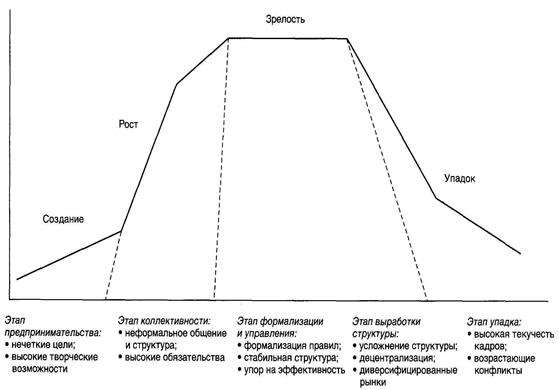

Любая организация представляет собой своеобразный организм. Трактовка организации как организма имеет очень давнюю историю. И как каждый организм, каждая организация проходит четыре стадии жизненного цикла: 1.Детство (создание); 2.Юность (рост); 3.Зрелость (зрелость); 4.Старость (спад).

Основные этапы жизненного цикла организации графически представлены на рис.4. На рисунке часть кривой, имеющая положительный наклон, отражает стадии создания, роста и зрелости организации, а другая ее часть с отрицательным наклоном – стадию упадка организации.

Стадиясоздания – этоэтап предпринимательства. Организация находится в стадии становления, формируется жизненный цикл продукции. Цели являются еще нечеткими, творческий процесс протекает свободно, продвижение к следующему этапу требует стабильного обеспечения ресурсами.

Рисунок 4 - Жизненный цикл организации

Бухгалтерский учет ведется с первых дней самостоятельного существования организации до ее последних дней, т.е. официального закрытия. Бухгалтер одним из первых приходит на предприятие, кода оно еще только создается, участвует в подготовке и регистрации учредительных документов, открывает расчетный счет в банке, ставит организацию на учет в налоговых органах, осуществляет платежи организационных расходов и т. п.

На этой стадии, как правило, наблюдается рост продаж и убытков, т.к. организация завоевывает рынок.

Начало деятельности характеризуется ограниченным капиталом собственника. На момент инициализации бухгалтерского учета к активам организации относится реальное имущество собственника. Затраты покрываются за счет уменьшения денежных активов. Кредиторская задолженность наращивается. Финансовый результат деятельности – убыток, т.е. реализационные расходы не обеспечены доходами. Бухгалтерский учет нацелен на рост активов и продаж.

Затем наступает стадия роста. Это этап коллективности. Развиваются инновационные процессы предыдущего этапа, формируется миссия организации. Коммуникации и структура в рамках организации остаются, в сущности, неформальными. Члены организации затрачивают много времени на развитие механических контактов и демонстрируют высокие обязательства. Предприятиеосуществляет уставную деятельность, сопровождаемую обычной бухгалтерской работой по сбору, регистрации и обобщению информации об имуществе, обязательствах и источниках средств, их изменении под воздействием хозяйственных операций, учету доходов и расходов, выявлению финансовых результатов деятельности, составлению бухгалтерской отчетности. В ходе этой деятельности возможна реорганизация предприятия, изменение его правового положения и масштабов функционирования путем преобразования, слияния или разделения, которые должны быть отражены в бухгалтерском учете и соответствующих специальных балансах, без составления которых реорганизация невозможна.

Эта стадия характеризуется стремительным ростом продаж и некоторым ростом прибылей. Затраты организации на приобретение разного рода материальных ценностей и услуг, необходимых для функционирования, высоки. Активы организации усиленно амортизируются. Деятельность организации может иметь три варианта финансовых результатов: прибыли и убытки одинаковы; прибыль превалирует над убытками; убытки не перекрываются прибылями.

Третья - стадия зрелости. Это этап формализации и управления. Структура организации стабилизируется, вводятся правила, определяются процедуры. Упор делается на эффективность инноваций и стабильность. Органы по выработке и принятию решений становятся ведущими компонентами организации. Возрастает роль высшего руководящего звена организации, процесс принятия решений становится более взвешенным, консервативным. Роли уточнены таким образом, что выбытие тех или иных членов организации не вызывает серьезной опасности.

На этом этапе происходит выработки структуры. Организация увеличивает выпуск продукции и расширяет рынок оказания услуг. Руководители выявляют новые возможности развития. Организационная структура становится более комплексной и отработанной. Механизм принятия решений децентрализован.

Стадия зрелости - это стабильность финансово-хозяйственной деятельности организации, высокие экономические показатели. Администрация занята поддержанием сложившихся показателей. На третьей стадии, как и на второй, возможна реорганизация предприятия, изменение его правового положения и масштабов функционирования, что повлечет изменение организационно-методических аспектов учетной политики в целях бухгалтерского и, возможно, налогового учета организации.

Активы в этой стадии развития организации достигают величины, превышающей взносы участников и кредиторскую задолженность. Убытки возможны лишь в результате нерационального потребления ресурсов и неэффективного менеджмента. Прибыль реинвестируется в резервный капитал, в фонды накопления и потребления.

На этой стадии деятельность организации характеризуется как социально - ориентированная.

Четвертая стадия – стадия упадка. Это завершающая стадия жизненного цикла хозяйственной организации. В этот период, в результате конкуренции, сокращающегося рынка, организация сталкивается с уменьшением спроса на свою продукцию или услуги. Руководители ищут пути удержания рынков и использования новых возможностей. Увеличивается потребность в работниках, особенно наиболее ценных специальностей. Число конфликтов нередко увеличивается. К руководству приходят новые люди, предпринимающие попытки сдержать тенденцию к упадку. Механизм выработки и принятия решений централизован.

На стадии упадка объем работы бухгалтерии увеличивается за счет выполнения и учета целого ряда дополнительных процедур и операций, связанных с ликвидацией, подготовкой различных документов для судебных решений по удовлетворению требований кредиторов, продажи ликвидного имущества, составления ликвидационного баланса и т.д.

Этот период жизни организации характеризуется падением объема продаж и сокращением прибыли, изношенностью производственных и других фондов. Малый объем продаж и реализации обеспечивает скудные финансовые потоки.

Различные стадии жизненного цикла предприятия связаны с особенностями ведения бухгалтерского учета и формирования финансовой отчетности. В наибольшей степени эти особенности проявляются при создании, реорганизации предприятия и прекращении его деятельности, когда необходимость составлять вступительный, разделительный, объединительный, санируемый и ликвидационный балансы. В отличие от периодического (месячного, квартального, годового) баланса, формируемого по данным финансовой бухгалтерии, они относятся к разовым, нерегулярно повторяющимся событиям - специальным балансам.

Периодический бухгалтерский баланс составляется по данным текущего учета предприятия, соблюдающего принцип непрерывности деятельности. Он раскрывает финансовое положение организации по состоянию на отчетную дату, характеризует состав и структуру активов, обязательств и капитала, величину нераспределенной прибыли. Специальные балансы относятся к событиям, имеющим чрезвычайный характер. В их задачи не входит определение финансового результата деятельности и информирование о финансовом положении хозяйствующего субъекта. Чаще всего специальные балансы предназначены для определения и оценки стоимости имущества, вступающего в хозяйственный цикл деятельности при создании и реформировании (преобразовании) предприятия или находящегося по результатам хозяйствования в стадии санации, банкротства и ликвидации. Новое предприятие создается за счет средств учредителей, формирующих его уставный капитал. Ими могут быть юридические и физические лица, в том числе государственные органы и учреждения. Взносы в уставный капитал вновь образуемой хозяйственной организации осуществляются в денежной, материальной и смешанной формах. При учреждении предприятия за счет денежных взносов учредители вносят свои доли в уставный капитал наиболее ликвидными наличными и безналичными денежными средствами. Они отражаются на балансе по номинальной стоимости.

При реорганизации предприятия необходимо составить бухгалтерский реорганизационный баланс. Его основная задача - разграничить финансовые результаты деятельности организации до и после реорганизации. При этом определяется прибыль или убыток от деятельности предприятия прежней правовой формы и создается основа для исчисления финансового результата новой организации.

Умение пользователя бухгалтерской отчетностью определить, на какой стадии развития находится организация — его важная задача. Например, если вы покупаете акции и хотите разбогатеть, но при этом не торопитесь, вам надо выбрать акции организации, находящейся на первой стадии, если торопитесь, то второй. При этом у вас очень большой риск. Если вы не хотите рисковать и довольствуетесь нормальными (средними) дивидендами, то вам следует вкладывать деньги в организацию, находящуюся на третьей стадии. И, наконец, если у вас на руках акции организации, вступившей в четвертую стадию, вам необходимо их продать.

Отсюда следует, что задача администрации сделать все для того, чтобы организации как можно дольше находилась в третьей стадии.

И как иногда опасность, возникающая при болезни, зависит от возраста человека, так и в данном случае главный бухгалтер - ответственный финансист - прежде всего, должен правильно определять стадию развития организации.

На всех стадиях и, особенно, на стадии начальной, очень важно выбрать обоснованную учетную и балансовую политику и стремиться к тому, чтобы организация находилась как можно дольше в стадии № 3. Бухгалтер, занятый концептуальной реконструкцией фактов, формирует гипотезы возможных решений. И обдумывая их, приходит к выводам и заключениям, позволяющим принять правильные решения.

И тут очень важно помнить, что на каждой стадии должно приниматься во внимание изучение причин, приводящих к текущей ситуации.

Аналитическая интерпретация бухгалтерских данных дает достаточно убедительную картину о предстоящих нежелательных событиях.

Задачи, связанные с управлением финансовой деятельностью, могут быть сведены к одной общей стратегической задаче — увеличение активов, что позволяет продлить полнокровную зрелость и отодвинуть неизбежную старость. Таким образом, хорошее управление должно приводить к приросту активов. Однако, чтобы этот прирост был постоянным, организация должна непрерывно поддерживать платежеспособность и рентабельность.

Бухгалтерская служба, занимаясь профессионально бухгалтерским делом, должна помочь обеспечению устойчивого и эффективного функционирования организации.