История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Когда производится ограждение поезда, остановившегося на перегоне: Во всех случаях немедленно должно быть ограждено место препятствия для движения поездов на смежном пути двухпутного...

Процедура выполнения команд. Рабочий цикл процессора: Функционирование процессора в основном состоит из повторяющихся рабочих циклов, каждый из которых соответствует...

Интересное:

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Дисциплины:

|

из

5.00

|

Заказать работу |

Одной из важнейших составляющих системы управления хозяйствующим субъектом является подсистема бухгалтерского учета, выделяющая в своей структуре финансовый, управленческий и налоговый учет с соответствующими информационными потоками, которые характеризуются наличием прямой и обратной связи.

Бухгалтерский аппарат (служба) является частью единого механизма управления текущей, финансовой и инвестиционной деятельностью, которая тесно связана с другими подразделениями организации.

Деятельность бухгалтерской службы и ее правовой статус регулируется нормативными актами, отраслевыми особенностями, организационно-правовой формой и общей структурой управления организацией.

К организационно-распорядительным документам, непосредственно регламентирующим деятельность бухгалтерии, относятся: положение о бухгалтерии, должностные инструкции работников бухгалтерии, штатное расписание бухгалтерии и т.д.

Штатный состав бухгалтерской службы рассчитывается в зависимости от специфики деятельности организации и от объема учетной информации. Для этой цели, в качестве методического материала, можно воспользоваться Межотраслевыми укрупненными нормативами времени на работы по бухгалтерскому учету и финансовой деятельности в бюджетных организациях, утвержденными постановлением Минтруда России от 26.09.95 №56.

Должностные инструкции составляются для каждого работника бухгалтерии, в целях разграничения полномочий работников, определения их функций, прав, обязанностей, ответственности, подчиненности и др. Наличие должностной инструкции позволяет правильно организовать труд работников бухгалтерии и обеспечить четкое и грамотное выполнение учетных функций.

Основные должностные обязанности и квалификационные характеристики бухгалтеров и главного бухгалтера определены в Сборнике тарифно-квалификационных характеристик по общеотраслевым должностям служащих, утвержденном постановлением Минтруда России от 06.06.96 № 32 и в Квалификационном справочнике должностей руководителей, специалистов и других служащих, утвержденном постановлением Минтруда России от 21.08.98 №37.

В «Положении о бухгалтерии»» (далее Положении) подробным образом излагаются цели, задачи, функции, права и обязанности, взаимоотношения и организацию труда работников бухгалтерии.

Положение представляет собой локальный правовой акт, относящийся к унифицированной системе организационно-распорядительной документации, и его форма имеет четко установленную форму: общие положения; цели и задачи; функции; права и обязанности; взаимоотношения (служебные связи); организация работы.

Раздел «Общие положения» включает определение бухгалтерского учета, указание выбранной формы ведения учета, численность и штат бухгалтерии, наименования законодательно-нормативных актов, которыми руководствуются бухгалтерия в своей деятельности.

Во втором разделе «Цели и задачи» излагаются цели и задачи осуществления бухгалтерского учета на предприятии.

Основной целью ведения бухгалтерского учета на предприятиях является формирование полной, достоверной и своевременной информации об объектах учета, необходимой внутренним и внешним пользователям бухгалтерской отчетности.

Деятельность бухгалтерии непосредственно связана с контролем законности, экономической целесообразности, обоснованности тех или иных хозяйственных сделок и операций, расходования товарно-материальных ценностей и денежных средств.

Третий раздел положения «Функции» раскрывает функциональные особенности бухгалтерии.

Надлежащее выполнение бухгалтерской службой своих функций позволяет организовать систему бухгалтерского учета и отчетности, обеспечивающую в полной мере надлежащее качество и надежность формируемой в ней информации.

Функции бухгалтерских служб очень специфичны, сложны и играют важную роль в управленческой системе. Они направлены на решение основных задач, стоящих перед бухгалтерской службой: организация финансово-хозяйственно-экономических взаимоотношений организации с другими субъектами хозяйствования; определение внутренних и внешних краткосрочных и долгосрочных источников финансирования, выбор наиболее оптимального их сочетания; полное и своевременное обеспечение финансовыми ресурсами текущей деятельности организации; эффективное использование финансовых ресурсов для достижения стратегических и тактических целей организации; сохранение, рациональное использование, приумножение основного и оборотного капитала, собственных и заемных средств; обеспечение своевременности платежей по обязательствам организации.

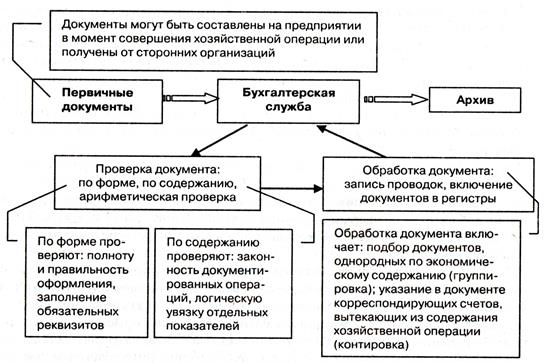

Большая часть практического учета включает в себя работу с первичной и прочей документацией, содержащей в себе факты хозяйственной жизни организации (рис.5).

Рисунок 5 - Схема функций бухгалтерии по работе с документацией

Конкретными формами реализации задач бухгалтерской службы является разработка учетной политики, элементами которой являются: финансовая политика; кредитная политика; политика управления денежными потоками; амортизационная политика; дивидендная политика; договорная политика; политика формирования доходов и расходов; налоговая политика. Четвертый раздел положения - «Права и обязанности» - включает перечисление прав работников бухгалтерии, необходимые для выполнения возложенных на них функций (например, право требовать от структурных подразделений и должностных лиц соблюдения графика документооборота и представления необходимой документации и т.д.) Здесь же можно указать должностную инструкцию главного бухгалтера, его права, обязанности, основанные на нормах ФЗ «О бухгалтерском учете», Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ и Положения о главных бухгалтерах.

В пятом разделе «Взаимоотношения» указываются службы, с которыми бухгалтерия взаимодействует: со всеми структурными подразделениями – по вопросам бухгалтерского учета; с юридической службой – по правовым вопросам, связанным с подготовкой документов; с отделом кадров – по вопросам подбора кадров для бухгалтерии, расчета заработной платы персоналу и т.д.

Шестой раздел «Организация работы» включает правила внутреннего распорядка работы бухгалтерии. В тех случаях, когда организация попадает в число субъектов, подлежащих обязательному аудиту, в данный раздел вписывается соответствующая информация.

На основании положения определяется общий объем учетных работ и, соответственно, устанавливается численный и должностной состав бухгалтерии. На основании перечисленных функций бухгалтерии разрабатываются должностные инструкции работников бухгалтерии.

Таким образом, «Положение о бухгалтерии» – локальный, организационно – распорядительный, многопрофильный документ, четко регламентирующий порядок ее работы. От тщательности и детализации его разработки напрямую зависит эффективность построения и организации бухгалтерского учета на предприятии.

Более подробно следует рассмотреть вопросы организационной структуры бухгалтерской службы.

В состав организации могут входить филиалы, представительства, обособленные подразделения.

Представительства и филиалы не являются юридическими лицами. Они наделяются имуществом, создавшим их юридическим лицом, и действуют на основании утвержденных положений, то есть в рамках, строго ограниченных головной организацией, и только в интересах всего юридического лица.

При наличие у организации таких подразделений, должно быть принято решение относительно уровня централизации учетных работ, которое отражается как составная часть организационного аспекта учетной политики: при централизованной форме (рис. 6) вся учетная работа проводится в центральной бухгалтерии, то есть подразделениями не составляются не только внутренние балансы, но и бухгалтерские регистры; при децентрализованной форме в подразделениях создаются собственные учетные службы (отделы бухгалтерского учета), которые ведут бухгалтерские регистры и составляют обособленные балансы данных подразделений. Схема децентрализованной организации учета представлена на рис.7.

| Главный бухгалтер организации | |

| Центральная бухгалтерия | |

| Учетный персонал | |

Рисунок 6 - Схема централизованной организации учета

| Главный бухгалтер организации | |||||||||

|

| |||||||||

| Центральная бухгалтерия | |||||||||

|

|

| ||||||||

| Главный (старший) бухгалтер филиала № 1 (отдела)

| Главный (старший) бухгалтер филиала № … (отдела)

| Главный (старший) бухгалтер филиала № … (отдела)

| |||||||

|

|

|

| |||||||

| Бухгалтерия

| Бухгалтерия | Бухгалтерия | |||||||

|

|

|

| |||||||

| Учетный персонал

| Учетный персонал | Учетный персонал | |||||||

Рисунок 7 - Схема децентрализованной организации учета

Организация учета в филиалах, представительствах и структурных подразделениях признана стать элементом учетной политики организации.

Организационная структура бухгалтерии зависит от условий организации и технологии производства, объема учетной работы, форм учета. Она предполагает три типа организации работы бухгалтерского аппарата: линейная (иерархическая); по вертикали (линейно-штабная); комбинированная (функциональная).

При линейной организации бухгалтерского аппарата все работники бухгалтерии функционально подчиняются главному бухгалтеру. Обычно такая структура применяется в небольших организациях, а также при централизованном и децентрализованном учете.

При децентрализованном учете организационная схема совпадает со схемой, представленной на рис.6. При централизованном учете линейная организация бухгалтерской службы подразумевает создание структурных подразделений для обработки данных в этих подразделениях (рис.8.)

| Главный бухгалтер организации | ||||||||

| Бухгалтерия | ||||||||

| Отделы обработки данных и форматирования отчетности | ||||||||

| Подраздел. №1 | Подраздел.№… | Подраздел.№… | ||||||

|

|

|

| ||||||

| Учет.персонал№1 | Учет. персонал №… | Учет. персонал №… | ||||||

Рисунок 8 - Схема линейной организации бухгалтерского аппарата

При организации работы по вертикали (рис.9.) учет организуется в разрезе промежуточных звеньев (отделов, групп, бюро), которые возглавляются следующие группы по участкам учетной работы:материальная, ведущая учет по материально-производственным запасам, их поступлению и выбытию, хранению и использованию; расчетов по оплате труда, осуществляющая учет с работниками, бюджетом, с государственными внебюджетными фондами и т.п.; производственная – калькуляционная, которая ведет учет затрат, осуществляет калькулирование себестоимости продукции и готовит производственный отчет; учета готовой продукции, осуществляющая учет готовой продукции на складах и ее реализацию; общая, ведущая учет по остальным операциям.

Вертикальный тип организации работ бухгалтерии применяется в средних и крупных предприятиях.

На крупных предприятиях могут выделяться группы учета по основным средствам, денежным средствам и расчетов с поставщиками, подрядчиками.

| Главный бухгалтер организации | ||||||||||||

| Центральная бухгалтерия | ||||||||||||

| Отделы обработки данных и форматирования отчетности | ||||||||||||

| По подразделению №1 | По подразделению №… | По подразделению № … | ||||||||||

| Группа по учету материалов | Группа расчетов по оплате труда | Группа расчетов с поставщиками | Группа по учету материалов | Группа расчетов по оплате труда | Группа расчетов с поставщиками | Группа по учету материалов | Группа расчетов по оплате труда | Группа расчетов с поставщиками | ||||

|

| ||||||||||||

| Учетный персонал производственных подразделений | ||||||||||||

Рисунок 9- Схема организации аппарата по вертикали

При комбинированной организации (рис.3.9) структурные подразделения бухгалтерии создаются по участкам учетной работы или по функциям персонала в процессе обработки данных и формирования отчетности (рис.10).

| Главный бухгалтер организации | |||||

| Центральная бухгалтерия | |||||

| Материальный отдел | Расчетный отдел по оплате труда | Кассовый центр | … | … | Отдел расчетов с поставщиками и покупателями |

|

|

| ||||

| Учетный персонал производственных подразделений | |||||

Рисунок 10 - Схема комбинированной организации бухгалтерского учета по участкам учетной работы

| Главный бухгалтер организации | |||||

| Центральная бухгалтерия | |||||

| Группа приема и регистрации первичных документов | Отдел обработки первичных документов | Отдел свободного учета | … | … | Отдел составления отчетности |

|

|

| ||||

| Учетный персонал производственных подразделений | |||||

Рисунок 11 - Схема комбинированной организации бухгалтерского учета по функциям персонала в процессе обработки данных и формирования отчетности

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!