1. Удержания из заработной платы работника производятся только в случаях, предусмотренных законодательством.

Согласно ч. 1 ст. 137 ТК РФ удержания из заработной платы работника производятся только в случаях, предусмотренных настоящим Кодексом и иными федеральными законами.

В силу ч. 4 ст. 137 ТК РФ заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев: счетной ошибки; если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ); если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Аналогичные положения предусмотрены ч. 3 ст. 1109 ГК РФ, ограничивающей основания для взыскания заработной платы, предоставленной гражданину в качестве средства к существованию, как неосновательного обогащения, при отсутствии его недобросовестности и счетной ошибки.

Предусмотренные законом основания для взыскания в пользу работодателя заработной платы, выплаченной работнику, судом при разрешении настоящего дела установлены не были. Работодатель для установления размера причиненного ущерба и причин его возникновения проверку не проводил, комиссию не создавал, акта контрольно-ревизионной комиссии по расходованию бюджетных средств не имеется, размер материального ущерба комиссионно, с участием специалистов не определен, размер ущерба устанавливался в судебном заседании представителями истцов по встречному иску и уточнялся. Также не исполнено обязательное требование, предусмотренное ст. 247 ТК РФ об истребование от работника письменного объяснения для установления причины возникновения ущерба. По данному поводу акт также не составлялся (решение N 2-104/2018 2-104/2018~М-79/2018 М-79/2018 от 5 июля 2018 г. по делу N 2-104/2018 Пограничного районного суда (Приморский край)).

2. Работодатель необоснованно удержал сумму переплаты.

Поскольку действия работодателя по удержанию подотчетных денежных средств предусмотрены ст. 238 ТК РФ, размер удержанных денежных средств составил менее 20% заработной платы истца, суд приходит к выводу об отсутствии задолженности ответчика перед истцом по заработной плате за декабрь 2011 г.

Представитель истца в судебном заседании также указал, что ответчик в феврале 2012 г. по какой-то причине переплатил истцу заработную плату в сумме 914,17 рублей, а в марте 2012 г. необоснованно указанную сумму переплаты удержал, в связи с чем за март 2012 г. имеется задолженность по заработной плате.

Согласно ч. 4 ст. 137 ТК РФ заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев: счетной ошибки; если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое; если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Согласно ч. 2 ст. 131 ТК РФ в соответствии с коллективным договором или трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах, не противоречащих законодательству Российской Федерации и международным договорам Российской Федерации. Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20 процентов от начисленной месячной заработной платы.

Таким образом, действия работодателя по выдаче истцу заработной платы в виде газоблока на сумму 6 000 рублей, что составляет менее 20% от заработной платы истца (27 952,91 руб.), не противоречат требованиям Трудового кодекса Российской Федерации, в связи с чем задолженность ответчика перед истцом по заработной плате за июнь 2012 г. отсутствует.

Удержание оплаченных отпускных за неотработанные

дни отпуска

Согласно ст. 122 ТК РФ работник вправе использовать отпуск по истечении шести месяцев непрерывной работы. Следовательно, он может уйти в отпуск до окончания того рабочего года, за который он предоставляется.

За работником сохраняется право на использование всех полагающихся ежегодных оплачиваемых отпусков. Ежегодные отпуска за предыдущие рабочие периоды могут предоставляться либо в рамках графика отпусков на очередной календарный год, либо по соглашению между работником и работодателем.

Часть ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, по письменному заявлению работника может быть заменена денежной компенсацией. Это правило применимо и к отпускам за предыдущие рабочие периоды (письмо Роструда от 08.06.2007 N 1921-6).

Рекомендации:

1. Некоторые работодатели не предоставляют отпуска "авансом", что позволяет снизить риски дальнейшего перерасчета и удержаний при увольнении.

2. Вторым вариантом является согласие работника при направлении в отпуск на удержание в случае увольнения.

Судебная практика в отношении удержаний за неиспользованный отпуск складывается следующим образом:

1. Выплаты ниже МРОТ в связи с проведением удержаний.

В решении N 2-10569/2018 2-10569/2018~М-6712/2018 М-6712/2018 от 26 июля 2018 г. по делу N 2-10569/2018 (Советский районный суд г. Красноярска (Красноярский край)) суд пришел к выводу о том, что с учетом удержаний, коэффициентов заработная плата не должна быть меньше МРОТ.

Размер оплаты труда истца, полностью отработавшего норму рабочего времени и выполнившего нормы труда (трудовые обязанности) по должности кассира с июня 2017 года, не мог составлять менее чем 12 000 руб. (7 500 руб. (минимальный размер оплаты труда в Российской Федерации) + 2 250 руб. (районный коэффициент 30%) + 2 250 руб. (северная надбавка 30%)); с июля 2017 года - менее чем 12 480 руб. (7 800 руб. + 2 340 руб. (районный коэффициент 30%) + 2 340 руб. (северная надбавка 30%)); по должности уборщика: с июня 2017 года - менее чем 6 000 руб., с июля 2017 года - менее чем 6 240 руб., с ДД.ММ.ГГГГ - менее чем 12 480 руб., с января 2018 года - менее чем 15 182,40 руб. (9 489 руб. + 2 846,70 руб. (районный коэффициент 30%) + 2 846,70 руб. (северная надбавка 30%)), с мая 2018 года - менее чем 17 860,80 руб. (11 163 руб. + 3 348,90 руб. (районный коэффициент 30%) + 3 348,90 руб. (северная надбавка 30%)).

Доводы истца о том, что сверх МРОТ подлежат начислению иные компенсационные выплаты, суд находит необоснованными, поскольку иные компенсационные и стимулирующие выплаты (кроме районного коэффициента и процентной надбавки, единственно гарантированных трудовым законодательством сверх МРОТ для работников, занятых на работах в неблагоприятных климатических условиях) включаются в состав минимального размера оплаты труда и не должны начисляться сверх него.

2. Несвоевременная выплата заработной платы с учетом удержаний.

В решении N 2-6945/2017 2-6945/2017~М-7087/2017 М-7087/2017 от 16 октября 2017 г. по делу N 2-6945/2017 (Советский районный суд г. Уфы (Республика Башкортостан)) суда установил факт несвоевременности выплаты заработной платы.

Истцу Шагаеву А.А. за <дата> начислено 29 900 руб. разница (со средней заработной платой в 57 500 руб.) составила 27 600 руб.; за <дата> начислено 29 900 руб., разница составила 27 600 руб.; за 27 дней в <дата> начислено 17 441,61 руб. (с учетом удержания за неотработанный отпуск). Исходя из заработной платы 57 500 руб. заработная плата за 27 дней июня должна была составить 51 750 руб., а с учетом удержаний за неотработанный отпуск, в соответствии с правилами ст. 138 ТК РФ, удержание не может составлять более 20% от начисленной суммы (10 350 руб.), заработная плата должна была составить 41 400 руб. Разница между начисленной работодателем и подлежащей начислению заработной платы составила 23 958,39 рублей. Всего истцу Шагаеву А.А. недоначислено работодателем 79 158,39 рублей.

В соответствии со ст. 140 ТК РФ при прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника.

Как установлено судом, в день увольнения работников Муратшина И.М. и Шагаева А.А. выплата всех сумм, им причитающихся, произведена не была, окончательный расчет с истцами произведен только после подачи иска в суд <дата>, то есть по истечении более 2,5 месяцев.

Разрешая требование о взыскании компенсации морального вреда, суд пришел к выводу об обоснованности такого требования, поскольку трудовые права истцов были нарушены несвоевременной длительной невыплатой причитающихся им денежных средств при увольнении. Учитывая конкретные обстоятельства дела, требования соразмерности, разумности и справедливости, суд определяет размер такой компенсации в размере 3 000 рублей.

3. Взыскание работником необоснованного обогащения с работодателя.

В Апелляционном определении Верховного суда Республики Башкортостан от 09.11.2016 по делу N 33-22500/2016 суд установил отсутствие необоснованного обогащения.

Оплата отпускных ответчику произведена в полном объеме, в том числе за неотработанные дни отпуска, сумма задолженности составила 1 501 рубль 58 копеек. Задолженность образовалась в связи с увольнением работника. Разрешая спор и отказывая в удовлетворении иска, суд первой инстанции исходил из того, что действующее законодательство не содержит оснований для взыскания с работника в судебном порядке излишне выплаченных сумм отпускных, если работодатель фактически при расчете не смог произвести удержание за неотработанные дни отпуска вследствие недостаточности сумм, причитающихся работнику при расчете, а также отсутствия доказательств неправомерных действий ответчика по получению сумм отпускных.

Данные выводы суда основаны на действующем законодательстве, соответствуют фактическим обстоятельствам дела.

Между тем в соответствии с абз. 5 ч. 2 ст. 137 ТК РФ удержания из заработной платы работника для погашения его задолженности работодателю могут производиться при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

Согласно ч. 4 ст. 137 ТК РФ заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев: счетной ошибки; если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое; если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Аналогичные положения предусмотрены ч. 3 ст. 1109 ГК РФ, ограничивающей основания для взыскания заработной платы, предоставленной гражданину в качестве средства к существованию, как неосновательного обогащения при отсутствии его недобросовестности и счетной ошибки.

Выводы суда об отсутствии правовых оснований для взыскания с работника в судебном порядке излишне выплаченных сумм отпускных основаны на правильном применении положений ч. 4 ст. 137 Трудового кодекса Российской Федерации, которые согласуются со ст. 8 Конвенции Международной организации труда от 1 июля 1949 года N 95 "Относительно защиты заработной платы" и ст. 1 Протокола N 1 к Конвенции о защите прав человека и основных свобод от 20 марта 1952 года, предусматривающими право каждого физического и юридического лица на уважение принадлежащей ему собственности и ее защиту, обязательными для применения в силу ч. 1 ст. 15 Конституции Российской Федерации, ст. 10 Трудового кодекса Российской Федерации.

Таким образом, нормы международного, трудового и гражданского права не содержат оснований для взыскания суммы задолженности в судебном порядке с работника, использовавшего отпуск авансом, если работодатель фактически при расчете не смог произвести удержание за неотработанные дни отпуска вследствие недостаточности сумм, причитающихся при расчете.

Удержание из заработной платы в случае простоя

по вине работника

Простой возможен:

- по вине работника;

- по вине работодателя.

Простой - это временная приостановка работы по причинам экономического, технологического, технического или организационного характера (ч. 3 ст. 72.2 ТК РФ).

При невыполнении норм труда, неисполнении трудовых (должностных) обязанностей по вине работодателя оплата труда производится в размере не ниже средней заработной платы работника, рассчитанной пропорционально фактически отработанному времени (ст. 155 ТК РФ).

Время простоя (ст. 72.2 настоящего Кодекса) по вине работодателя оплачивается в размере не менее двух третей средней заработной платы работника.

Время простоя по причинам, не зависящим от работодателя и работника, оплачивается в размере не менее двух третей тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя.

Время простоя по вине работника не оплачивается.

О начале простоя, вызванного поломкой оборудования и другими причинами, которые делают невозможным продолжение выполнения работником его трудовой функции, работник обязан сообщить своему непосредственному руководителю, иному представителю работодателя (ст. 157 ТК РФ).

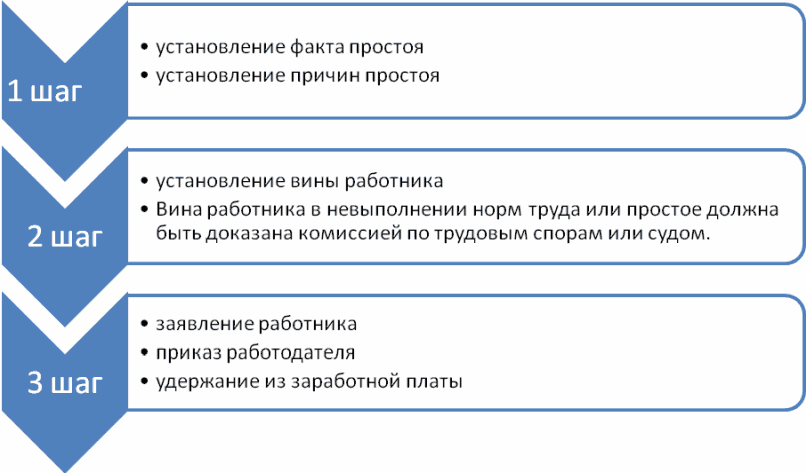

Алгоритм удержания в случае простоя по вине работника следующий.

Диаграмма

Алгоритм удержания в случае простоя

Удержание из заработной платы может иметь место, если невыполнение норм труда или простой произошли по вине работодателя или по причинам, не зависящим от работника и работодателя, а впоследствии была установлена вина работника.

Рекомендации:

1. Необходимо создать комиссию, которая бы провела расследование причин простоя.

Удержание из зарплаты может иметь место, если невыполнение норм труда или простой произошли по вине работодателя или по причинам, не зависящим от работника и работодателя, а впоследствии была установлена вина работника. При этом она должна быть доказана комиссией по трудовым спорам или судом.

2. Важно установить вину работника или работодателя.

Оплата как при простое, так и при невыполнении норм труда производится в зависимости от наличия вины работника или работодателя (ст. ст. 155, 157 ТК РФ).

3. Также необходимо соблюсти требования к сроку удержания из заработной платы работника. Такое удержание осуществляется в месячный срок.

Месячный срок для удержания в случае признания вины работника в невыполнении норм труда или простое следует отсчитывать со дня вступления в силу решения комиссии по трудовым спорам или суда.