Ставку дохода, соответствующую нулевой XNPV, определим с помощью функции

ЧИСТВНДОХ(значения; даты),

ЧИСТВНДОХ(А1:А5; В1:В5) = 37.49%.

Этот проект имеет смысл, если рыночная норма дохода меньше, чем вычисленное значение (k< 37.49%).

Функция МВСД

Функция возвращает модифицированную внутреннюю скорость оборота средств (внутреннюю норму дохода) для ряда последовательных периодических операций с наличными. Функция МВСД учитывает как стоимость инвестиции, так и доход, получаемый от реинвестирования.

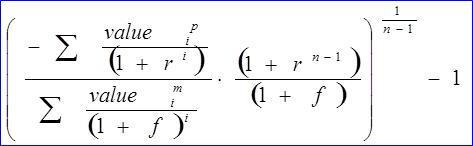

Формула для вычисления функции МВСД имеет вид:

(3.17)

n - общее число выплат и поступлений;

- положительные значения (поступления);

- положительные значения (поступления);

- отрицательные значений (выплаты);

- отрицательные значений (выплаты);

r - норма прибыли, выплачиваемой за деньги, находящиеся в обороте;

f - норма прибыли, получаемой за деньги в обороте при реинвестировании.

Синтаксис МВСД(значения; финансовая_норма; реинвест_норма)

значения - это массив или ссылка на ячейки, содержащие числовые величины. Эти числа представляют ряд денежных выплат (отрицательные значения) и поступлений (положительные значения), происходящие в регулярные периоды времени.

q Аргумент значения должен содержать по крайней мере одно положительное и одно отрицательное значение для того, чтобы можно было вычислить модифицированную внутреннюю скорость оборота. В противном случае функция МВСД возвращает значение ошибки #ДЕЛ/0!.

q Если аргумент, который является массивом или ссылкой, содержит тексты, логические значения или пустые ячейки, то такие значения игнорируются; однако, ячейки, которые содержат нулевые значения, учитываются.

финансовая_норма - это норма прибыли, выплачиваемой за деньги, находящиеся в наличном обороте.

реинвест_норма - это норма прибыли, получаемой заденьги, находящиеся в наличном обороте при реинвестировании.

Замечания

q МВСД использует порядок расположения чисел в аргументе значения для определения порядка выплат и поступлений. Убедитесь, что значения выплат и поступлений введены в нужной последовательности и с правильными знаками (положительные значения для получаемых денег и отрицательные значения для выплачиваемых).

q Если n - это количество чисел в аргументе значения, f - это финансовая_норма, а r - это реинвест_норма, то формула для вычисления функции МВСД будет иметь вид:

(3.18)

Задача 33. Пять лет назад была взята ссуда в размере 1 млрд. руб. под 10% годовых для финансирования проекта, прибыль по которому за эти годы составила: 100, 270, 450, 340 и 300 млн. руб. За эти годы Вы реинвестировали получаемую прибыль под 12 процентов годовых. Найти модифицированную внутреннюю скорость оборота инвестиции.

Решение.

Введем в ячейку А1 значение -1 000 млн. руб., а в ячейки А2:А6 значения прибыли за каждый год - 100, 270, 450, 340 и 300 млн. руб.

Тогда модифицированная внутренняя скорость оборота за пять лет вычисляется следующим образом:

МВСД(значения; финансовая_норма; реинвест_норма)

МВСД(А1:А6; 10%; 12%) = 12,25% процентам

4. Использование финансовых функций Excel

по ценным бумагам.

Функции по ценным бумагам ППП Excel используют условные обозначения аргументов, приведенные ниже.

Таблица 4.1. Описание аргументов финансовых функций Excel по ценным бумагам

|

| Аргумент

| 3начения аргумента

|

| 1.

| базис

| Принятый способ исчисления процентного периода (года, месяца).

|

| 2.

| выкуп

| Цена (в абсолютном выражении) или курс (в относительном выражении) при продаже ценной бумаги инвестором.

|

| 3.

| Дата_вступления_в_силу

| Календарная дата погашения (дата окончания действия ценной бумаги) или выкупа ценной бумаги у инвестора

|

| 4.

| Дата_выпуска

| Календарная дата выпуска ценной бумаги эмитентом.

|

| 5.

| Дата_первой_выплаты

| Календарная дата первой выплаты процентов по ценной бумаге.

|

| 6.

| Дата_соглашения

| Календарная дата покупки (дата инвестиций в ценные бумаги) инвестором.

|

| 7.

| доход

| Годовая доходносгь ценной бумаги в % (ставка помещения).

|

| 8.

| ивестиция

| Рыночная цена (в абсолютном выражении) или курс (в относительном выражении) ценной бумаги при ее покупке инвестором.

|

| 9.

| купон

| Годовая ставка выплат по купонам s %.

|

| 10

| номинал

| Нарицательная стоимость (номинал) ценной бумаги.

|

| 11

| первый_купон

| Календарная дата первой выплаты процентов по ценной бумаге (см. дата_первой_выплаты).

|

| 12

| периодичность

| Количество выплат по купонам в течение года (см. частота).

|

| 13

| погашение

| Цена (в абсолютном выражении) или курс (в относительном выражении) продажи ценной бумаги инвестором.

|

| 14

| последняя_выплата

| Календарная дата последней выплаты процентов по ценной бумаге.

|

| 15

| скидка

| Учетная (дисконтная) ставка в % к цене погашения.

|

| 16.

| ставка

| Годовая ставка выплат по купонам в %.

|

| 17

| цена

| Рыночная цена (в абсолютном выражении) или курс (в относительном выражении) ценной бумаги при покупке инвестором (см. инвестиция).

|

| 18

| Частота

| Количество выплат по купонам в течение года (см. периодичность).

|

Таблица 4.2. Варианты значения временного базиса в финансовых расчетах.

| Тип базиса

| Обозначение

| Комментарий

|

| 0 или опущено

| US (NASD) 30/360

| Американский стандарт, месяц равен 30 дням, год - 360 дням.

|

| 1

| Фактический /фактический

| Фактически длина месяца и года (в том числе - високосный год равен 366 дням).

|

| 2

| Фактически/ЗбО

| Фактическая длина месяца, год равен 360 дням

|

| 3

| Фактический/Зб5

| Фактическая длина месяца, год равен Зб5 дням

|

| 4

| Европейский 30/360

| Европейский стандарт, месяц равен 30 дням, год - 360 дням

|

На практике применяются различные варианты расчета длительности периодов.

Особенностью расчетов по ценным бумагам с использованием встроенных функций Excel является возможность учета длительности определенных операций с точностью до дней.

Встроенные финансовые функции разбиты для изучения на группы согласно специфике ценных бумаг. При необходимости приведены нестандартные формулы, используемые Excel, и даны к ним комментарии.

4.1 Функции расчета временных параметров операций

с периодической выплатой процентов

При расчетах по ценным бумагам с периодическими выплатами обычно требуется определить длительность периодов купонных выплат и календарные даты купонных выплат.

Период действия купона разбивается на дни, предшествующие моменту приобретения ценной бумаги, и дни, следующие до очередной выплаты купона после приобретения ценной бумаги. Требуется определять как количество дней соответствующих временных интервалов, так и календарные даты их начала и окончания.

При определении временных параметров операций с периодической выплатой процентов, используются следующие аргументы:

|

| Аргумент

| 3начения аргумента

|

| 1.

| Дата_соглашения

| дата соглашения для ценных бумаг. Более поздняя, чем дата выпуска, она определяет дату, когда ценные бумаги были проданы покупателю.

|

| 2.

| Дата_вступления_в_силу

| Календарная дата погашения (дата окончания действия ценной бумаги) или выкупа ценной бумаги у инвестора. Эта дата определяет истечение срока действия ценных бумаг.

|

| 3

| Периодичность

| Количество выплат по купонам за год: ежегодные выплаты периодичность = 1 полугодовые выплаты периодичность = 2 ежеквартальные выплаты периодичность = 4.

|

| 4

| Базис

| Используемый способ вычисления дня.

|

Функция ДНЕЙКУПОН

Возвращает число дней в периоде купона для ценных бумаг:

ДНЕЙКУПОН(дата_соглашения; дата_вступления_в_силу; периодичность; базис)

Дата соглашения является датой продажи покупателю купона, например, облигации. Срок платежа представляет собой дату истечения срока действия купона. Пусть, например, облигация со сроком действия 30 лет выпущена 1 января 1996 года и была приобретена покупателем через шесть месяцев после своего выпуска. Датой выпуска будет являться 1 января 1996 года, датой соглашения - 1 июля 1996, а срок погашения такой облигации - 1 января 2026 года, то есть через 30 лет после даты выпуска.

Функция ЧИСЛКУПОН

Возвращает количество купонов, которые могут быть оплачены между датой соглашения (покупки) и датой вступления в силу (погашения) ценной бумаги, округленное до ближайшего целого количества купонов:

ЧИСЛКУПОН(дата_соглашения;дата_вступления_в_силу;

периодичность;базис)

Функция ДАТАКУПОНДО

Возвращает последнюю дату выплаты купона, предшествующую дате соглашения (покупки) ценной бумаги:

ДАТАКУПОНДО(дата_соглашения;дата_вступления_в_силу; периодичность;базис)

Дата соглашения является датой продажи покупателю купона, например, облигации. Срок платежа представляет собой дату истечения срока действия купона. Пусть, например, облигация со сроком действия 30 лет выпущена 1 января 1996 года и была приобретена покупателем через шесть месяцев после своего выпуска. Датой выпуска будет являться 1 января 1996 года, датой соглашения - 1 июля 1996, а срок погашения такой облигации - 1 января 2026 года, то есть через 30 лет после даты выпуска.

Функция ДНЕЙКУПОНДО

Возвращает количество дней, прошедших от момента купонного платежа, до даты соглашения (покупки) ценной бумаги:

ДНЕЙКУПОНДО(дата_соглашения;дата_вступления_в_силу;

периодичность;базис)

Функция ДАТАКУПОНПОСЛЕ

Возвращает следующую дату купонных платежей после даты соглашения (покупки) ценной бумаги:

ДАТАКУПОНПОСЛЕ(дата_соглашения;дата_вступления_в_силу;

периодичность;базис)

Функция ДНЕЙКУПОНПОСЛЕ

Возвращает число дней от даты соглашения до срока следующего купона.

ДНЕЙКУПОНПОСЛЕ(дата_соглашения; дата_вступления_в_силу;периодичность;базис)

При одинаковых параметрах ценных бумаг выполняется равенство:

ДНЕЙКУПОН = ДНЕЙКУПОНДО + ДНЕЙКУПОНПОСЛЕ

Задача 34. Облигации выпущены на следующих условиях:

| аргументы

| Значения аргументов

| Номера ячеек

|

| дата_соглашения

| 6.09.1999

| В1

|

| дата_вступления_в_силу

| 12.09.2001

| В2

|

| периодичность

| 2

| В3

|

| базис

| 1

| В4

|

Определить:

1. Число дней в периоде купона для облигаций;

2. Количество купонов, которые могут быть оплачены между датой соглашения (покупки) и датой вступления в силу (погашения) облигации;

3. Последнюю дату выплаты купона, предшествующую дате соглашения (покупки) ценной бумаги;

4. Количество дней, прошедших от момента купонного платежа, до даты соглашения (покупки) ценной бумаги;

5. Дату следующего купонного платежа по облигациям.

6. Количество дней, прошедших от даты соглашения (покупки) до очередного купонного платежа по облигациям.

Решение

Пусть в рассмотренном примере значения аргументов для расчета временных параметров находятся в ячейках с В1 по В4. Ячейки с В5 по В10 зарезервируем для расчета временных параметров облигаций.

| №

| Временные параметры облигаций

| Расчетные функции и значения вычисляемых параметров

| Номера ячеек

|

| 1

| длительность периодов

|

| В5

|

| 2

| количество купонов

|

| В6

|

| 3

| последняя дата выплаты

|

| В7

|

| 4

| количество дней ДО

|

| В8

|

| 5

| дата следующего платежа

|

| В9

|

| 6

| количество дней ПОСЛЕ

|

| В10

|

В ячейке В5 запишем функцию ДНЕЙКУПОН

=ДНЕЙКУПОН( В1; В2; В3; В4 ) = 184

Число дней в периоде купона для облигаций составит 184 дня.

В ячейке В6 запишем функцию ЧИСЛКУПОН

= Ч ИСЛКУПОН( В1; В2; В3; В4 ) = 5

Пять купонов, которые могут быть оплачены между датой соглашения (покупки) и датой вступления в силу (погашения) облигации.

В ячейке В7 запишем функцию ДАТАКУПОНДО

= ДАТАКУПОНДО ( В1; В2; В3; В4 )

Предыдущая дата купона перед датой соглашения составит 12.03.1996

В ячейке В8 запишем функцию ДНЕЙКУПОНДО

= ДНЕЙКУПОНДО ( В1; В2; В3; В4 ) = 178

Количество дней, прошедших от момента купонного платежа, до даты соглашения (покупки) облигации составит 178.

В ячейке В9 запишем функцию ДАТАКУПОНПОСЛЕ

= ДАТАКУПОНПОСЛЕ ( В1; В2; В3; В4 ) = 12.09.96.

Следующий купонный платеж по облигациям 12.09.96.

В ячейке В10 запишем функцию ДНЕЙКУПОНПОСЛЕ

= ДНЕЙКУПОНПОСЛЕ ( В1; В2; В3; В4 ) = 6

От даты соглашения (покупки) до очередного купонного платежа по облигациям пройдет 6 дней.

4.2 Функции для расчетов ценных бумаг

с периодической выплатой процентов

Эти функции предназначены для расчетов по ценным бумагам с периодическими выплатами купонного дохода и погашением ценной бумаги в конце срока ее действия по номиналу (нарицательной стоимости) или иной выкупной цене.

Функция ДОХОД

Возвращает оценку дохода в виде годовой ставки помещения по операциям с ценными бумагами при заданной купонной ставке и разности цен (курсов) покупки и погашения за указанный период действия ценной бумаги:

ДОХОД(дата_соглашения;дата_вступления_в_силу;ставка;цена;погашение;частота;базис)

q Дата_соглашения - это дата соглашения для ценных бумаг. Эта дата, более поздняя, чем дата выпуска, когда ценные бумаги были проданы покупателю.

q Дата_вступления_в_силу - это срок погашения для ценных бумаг. Эта дата определяет истечение срока действия ценных бумаг.

q Ставка - это годовая процентная ставка по купонам для ценных бумаг.

q Цена - это цена ценных бумаг на 100 руб. номинальной стоимости.

q Погашение - это цена при погашении за 100 руб. номинальной стоимости ценных бумаг.

q Частота - это количество выплат по купонам за год. Для ежегодных платежей частота = 1; для полугодовых платежей частота = 2;

для ежеквартальных платежей частота = 4.

q Базис - это тип используемого способа вычисления дней.

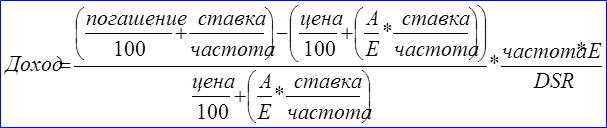

Расчет ведется согласно формуле годовой ставки помещения(годовая совокупная доходность). Функция учитывает, сколько периодов купонов укладывается до даты погашения, а также время от момента выплаты купона до даты соглашения.

Если только один или менее периодов купона укладываются до даты погашения, то функция ДОХОД вычисляется следующим образом:

A - количество дней от начала периода купона до даты соглашения (накопленные дни).

DSR - количество дней от даты соглашения до даты погашения.

E - количество дней в периоде купона.

Если более одного периода купона, то функция ДОХОД вычисляется итерационным методом (но не более 100 итерации), используя метод Ньютона на основе формулы для функции ЦЕНА. Доход изменяется до тех пор, пока вычисляемая цена для данного дохода не станет близкой к указанному значению аргумента цена.

Задача 35. Облигации выпущены на следующих условиях:

| аргументы

| Значения аргументов

| Номера ячеек

|

| Дата_соглашения

| 6.09.93

| В1

|

| Дата_вступления_в_силу

| 12.09.97

| В2

|

| Ставка

| 9%

| В3

|

| Цена

| 89

| В4

|

| Погашение

| 100

| В5

|

| Частота

| 2

| В6

|

| Базис

| европейский

| В7

|

| Доход

|

| В8

|

Определить доход в виде годовой ставки помещения по операциям с облигациями.

Пусть в рассмотренном примере значения аргументов для расчета дохода находятся в ячейках с В1 по В7. Ячейку В8 зарезервируем для расчета дохода в виде годовой ставки помещения по операциям с облигациями.

В ячейке В8 запишем функцию ДОХОД

= ДОХОД ( В1; В2; В3; В4;В5;В6;В7 ) = 12.57%

ДОХОД(6.09.93; 12.09.97; 0.09; 89; 100; 2; 1) = 12.57%

Доход в виде годовой ставки помещения по операциям с облигациями составит 12.57%.

С помощью команды CEPBИC\Подбор параметра можно определить значение аргумента ставка для задаваемого уровня дохода ценной бумаги.

Задача 36.

Для примера, рассмотренного в задаче 35 требуется определить размер купонной ставки, если годовая ставка дохода составляет 15%. Пусть в рассмотренном примере значения параметров для расчета функции ДОХОД находятся в ячейках с В1 по В7. В ячейке В8 запишем функцию ДОХОД

= ДОХОД(В1;В2;В3;В4;В5;В6;В7)

Курсор установим в ячейку В8 и вызовем команду CEPBИC\Подбор параметра.

В раскрывшемся диалоговом окне установим:

q В поле Установить значение – В8;

q В поле Значение – 0,15;

q В поле Изменяя значение ячейки – В3.

В результате выполнения команды CEPBИC\Подбор параметра в ячейке В3 будет находиться значение размера купонной ставки равное 11,564%.

Функция ЦЕНА

Функция рассчитывает курс (цену) покупки ценной бумаги с периодическими платежами на момент ее приобретения и возвращает цену за 100 руб. нарицательной стоимости ценных бумаг, по которым выплачивается периодический процент.

ЦЕНА(дата_соглашения;дата_вступления_в_силу;ставка;доход;погашение;частота;базис)

Дата_ - это срок погашения для ценных бумаг. Эта дата определяет истечение срока действия ценных бумаг.