Рассмотрим различные варианты использования этой функции при решении конкретных задач.

1. Допустим, необходимо рассчитать будущую стоимость единой суммы вклада, по которой начисляются сложные проценты определенное число периодов. Эту величину можно рассчитать по формуле:

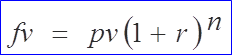

(3.3).

fv - будущая стоимость вклада или займа;

pv - текущая стоимость (present value) вклада (займа);

п - общее число периодов начисления процентов;

r - процентная ставка по вкладу (займу).

Эта формула соответствует классической формуле расчета наращенной суммы вклада по методу сложных процентов.

Для вычисления будущего значения единой суммы используются аргументы: Норма; число_периодов; нз.

В этом случае на рабочем листе EXCEL формула примет вид

=БЗ(норма; число_периодов;; нз)

1. Рассмотрим ситуации, когда платежи производятся систематически, а не один раз, как в предыдущем примере.

Эти платежи могут осуществляться в начале каждого расчетного периода (в мировой практике это называется "пренумерандо ") или в конце ("постнумерандо ") в течение n периодов.

Допустим, что в каждом периоде вносится одинаковая сумма. Требуется найти совокупную величину таких вложений (их будущую стоимость) в конце n -го периода для обоих случаев.

Отличие в расчете при этом заключается в том, что во втором случае не происходит начисления процентов на последний вклад, т.е. все вклады пренумерандо увеличиваются на сложные проценты на один расчетный период, больше, чем вклады постнумерандо.

Для расчета будущей стоимости серии фиксированных периодических платежей, если они вносятся в начале каждого периода (так называемые "обязательные платежи"), используется формула:

(3.4

(3.4

fv - будущая стоимость серии фиксированных периодических платежей;

рmt - фиксированная периодическая cyммa платежа;

п - общее число периодов выплат;

r - постоянная процентная ставка.

Этой формуле соответствует формула расчета наращенной суммы постоянной ренты пренумерандо.

При расчете с помощью функции БЗ используются аргументы:

Норма; число_периодов; выплата;;тип=1.

В общем виде формула имеет вид

=БЗ(норма; число_периодов; выплата;;1).

Результат должен совпадать с расчетом по формуле (3.4).

2.2. Для расчета будущей стоимости серии фиксированных периодических платежей, если выплаты происходят в конце периода (так называемые "обычные платежи"), формулу (3.3) следует модифицировать (сумма геометрической прогрессии с показателем (1+ r)):

(3.5)

Соответствующая расчету по формуле (3.5) запись на рабочем листе EXCEL имеет вид

=БЗ(норма; число_периодов; выплата;;0)

Аргумент тип = 0 можно опустить и записать

=БЗ(норма; чнсло_периодов; выплата).

Примеры:

Задача 1. Рассчитаем, какая сумма окажется на счете, если 100 тыс. руб. положены на год под 50% годовых. Проценты начисляются каждый день.

Решение.

Для расчета применяется формула (3.3), т.к. требуется найти будущее значение единой суммы вклада. Если проценты начисляются каждый день, то общее количество периодов начисления процентов равно 365, а ставка процента за период начисления равна 50% / 365.

Таким образом, в данной задаче общее число периодов начисления равно 365 (аргумент - число_периодов), а процент за период начисления равен 50% / 365 (аргумент - норма). По условию аргумент нз = - 100 000. Это отрицательное число, означающее вложение денег. Используя функцию БЗ, получим

БЗ(норма; число_периодов;; нз)

Б3(50% / 365;365;;-100 000)= 164 815,73 руб.

Задача 2. Есть два варианта инвестирования средств, в течение 4 лет:

1. в начале каждого года под 26% годовых;

2. в конце каждого года под 38% годовых.

Пусть ежегодно вносится 300 тыс. руб. Определить, сколько денег окажется на счете в конце 4-го года для каждого варианта.

Решение.

В данном случае производятся периодические платежи и расчет ведется по формуле (3.4) для первого варианта (обязательные платежи) и по формуле (3.5) для второго (обычные платежи).

Для первого варианта наращенная стоимость первого вклада размером 300 тыс. руб. к концу 4-го года с учетом начисления сложных процентов составит 300(1+0.26)4=756.14.

Будущая стоимость второго вклада к концу 4-го года составит 300 (1+0.26)3=600.11.

Будущая стоимость третьего вклада к концу 4-го года составит 300(1+0.26)2=476.28.

Будущая стоимость последнего вклада составит 300(1+0.26)=378.