Юридическая помощь начинающему предпринимателю или руководителю малого предприятия

Шестакова Е.В.

Открывают бизнес и регистрируют индивидуальных предпринимателей далеко не юристы. Но с юридическими вопросами во время предпринимательской деятельности приходится сталкиваться всем. Почему? Ответ простой. Юридические тонкости окружают нас повсеместно. Решили вы открыть свое дело, нужно подготовить определенный перечень документов, решили заключить договор, его нужно проверить на наличие рисков, прием на работу сотрудника или его увольнение сопровождается также с юридическими формальностями. Но при этом для ведения бизнеса не нужно выучивать наизусть кодексы и законы, достаточно соблюдать ряд достаточно простых правил, которые позволят наладить юридическую работу без ошибок.

Если вы физическое лицо, то часто у физических лиц также возникает целый ряд вопросов: как избежать неправомерного увольнения, как использовать налоговые льготы, какие средства могут списать из заработной платы и даже как объявить себя банкротом.

Глава 1. Регистрация ООО или ИП

Как зарегистрировать юрлицо или предпринимателя?

Любой бизнес начинается с регистрации юридического лица или индивидуального предпринимателя. Сделать это достаточно не сложно, и нужно придерживаться следующего алгоритма, если говорить об обществах с ограниченной ответственностью.

Подготовительный этап

На подготовительном этапе необходимо подготовить все документы, необходимые для регистрации.

Прежде всего необходимо подготовить устав, который фактически является документом, регламентирующим жизнь общества с ограниченной ответственностью. Для государственной регистрации могут использоваться типовые уставы, формы которых утверждаются уполномоченным госорганом в порядке, установленном законом о госрегистрации юридических лиц. Можно воспользоваться формой, которая размещена в Интернете, в этом нет ничего особенного.

В уставе должны содержаться:

1. Полное и сокращенное фирменное наименование общества.

2. Сведения о месте нахождения общества.

3. Сведения о размере уставного капитала общества.

4. Сведения о составе и компетенции органов общества

Однако в уставе необходимо прописать более детально следующие вопросы:

- виды деятельности, которыми вы хотите заниматься;

- порядок принятия решений в обществе;

- порядок распределения дивидендов;

- случаи, когда кто-либо из участников решил продать свою долю в уставном капитале.

Кроме того, необходимо принять решение об учреждении ООО. Форма такого решения законодательно не установлена, но оно может иметь следующую форму.

Решение

единственного учредителя

Общества с ограниченной ответственностью

"Смена"

(наименование)

| г. Москва

| "22" сентября 2015 г.

──

|

Единственный участник Общества с ограниченной ответственностью

"Смена" - Петров Павел Федорович, паспорт серия 45 15 N 675499, выдан

УФМС Задонского района г. Москвы, 10.05.2014 в соответствии с п.п. 1 и 2

ст. 11 Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с

ограниченной ответственностью"

Решил:

1. Учредить Общество с ограниченной ответственностью "Смена"

────────────────

(наименование)

по адресу: 121345, Москва, ул. Подбельского, 76, офис 15.

2. Уставный капитал Общества определить в размере 10 000 (десять

тысяч) рублей 00 копеек.

Уставный капитал Общества составить из номинальной стоимости доли его

участника. Размер и номинальную стоимость доли участника Общества в

уставном капитале определить в следующем порядке:

- Петров П.Ф. - доля номинальной стоимостью 10 000 (десять тысяч)

────────────── рублей 00 копеек, что составляет 100% уставного

(Ф.И.О.) капитала.

Уставный капитал оплатить в следующем порядке:

- 100% на сумму 10000 (десять тысяч) рублей 00 копеек оплатить до

момента государственной регистрации Общества денежными средствами в

валюте Российской Федерации.

3. Утвердить устав Общества с ограниченной ответственностью

"Смена".

───────────────────────

(наименование)

4. Избрать Генеральным директором Общества с ограниченной

ответственностью "Смена" Петрова Павла Федоровича

6. Ответственность за хранение и использование печати возложить на

Генерального директора.

7. Утверждение эскиза печати, ее изготовление поручить Генеральному

директору.)

Обратите внимание, что с 2015 года печать не является обязательным реквизитом. Если у компании не будет печати это необходимо отразить в уставе и в решении о создании общества.

Кроме этого нужно подготовить заявление о государственной регистрации. Заявление о государственной регистрации создаваемого юридического лица представляется в инспекцию по форме N Р11001, утвержденной ФНС России (п. 1.2 ст. 9 Закона N 129-ФЗ, Приказ N ММВ-7-6/25@).

При заполнении заявления необходимо учитывать следующие особенности.

Форма заявления, уведомления или сообщения (далее - заявление) заполняется с использованием программного обеспечения либо вручную.

Каждому показателю в форме заявления соответствует одно поле, состоящее из определенного количества знакомест.

Для показателя, выраженного в денежных единицах (размер уставного (складочного) капитала, уставного (паевого) фонда, номинальная стоимость доли), используются два поля, разделенных знаком "." ("точка").

Текстовые поля формы заявления заполняются слева направо, начиная с крайнего левого знакоместа.

Наличие в заявлении исправлений, дописок (приписок) не допускается.

Незаполненные листы, а также полностью не заполненные страницы многостраничных листов формы заявления в состав представляемого в регистрирующий орган заявления не включаются.

Цвет шрифта заявления, подготовленного с использованием программного обеспечения, при распечатывании на принтере должен быть черного цвета.

Заявление удостоверяется подписью уполномоченного лица (заявителя).

Подлинность подписи заявителя (подписей заявителей) на заявлении должна быть засвидетельствована в нотариальном порядке. То есть с заявлением учредитель или несколько учредителей должны обратиться к нотариусу.

Также нужно оплатить госпошлину и можно нести документы на регистрацию.

Подача документов

Представление документов в регистрирующий орган непосредственно или через МФЦ может быть осуществлено заявителем либо его представителем, действующим на основании нотариально удостоверенной доверенности, с приложением такой доверенности или ее копии, верность которой засвидетельствована нотариально, к представляемым документам (абзац второй пункта 1 статьи 9 Федерального закона от 8 августа 2001 г. N 129-ФЗ). Доверенность может быть выдана заявителем одному или нескольким лицам.

Если компания решила применять специальный налоговый режим, то вместе с документами, подаваемыми на регистрацию, нужно представить заявление о применении, например, упрощенной системы налогообложения или единого налога на вмененный доход.

Обратите внимание, что нужно не забыть оплатить уставный капитал, этом можно сделать путем внесения в уставный капитал вещей или денежных средств. Однако большинство обществ с ограниченной ответственностью ограничиваются внесением в уставный капитал минимальной суммы, установленной законодательно, т.е. 10 000 рублей. Это можно сделать и после регистрации компании.

Регистрирующий орган должен анализировать содержание представленных документов на предмет выявления несоответствия действительности сведений, подаваемых заявителем. Это означает, что регистрирующий орган имеет право запрашивать дополнительные документы, подтверждающие представленные сведения (статья 51 ГК РФ).

Как оформить лицензию?

Некоторые виды деятельности требуют специального разрешения - лицензии. Например, если вы хотите открыть детский садик или частную школу, частную клинику, то необходимо оформить лицензию.

Основным документом, регулирующим вопросы лицензирования, является Федеральный закон от 04.05.2011 N 99-ФЗ "О лицензировании отдельных видов деятельности".

Например, часто лицензии оформляются на следующие виды деятельности:

1) оказание услуг связи, телевизионное вещание и (или) радиовещание;

2) частная детективная (сыскная) деятельность и частная охранная деятельность;

3) образовательная деятельность;

4) предпринимательская деятельность по управлению многоквартирными домами;

5) сбор, транспортирование, обработка, утилизация, обезвреживание, размещение отходов I-IV классов опасности.

Если не оформить лицензию, то возможно наложение штрафов (статья 14.1 КоАП РФ). Осуществление предпринимательской деятельности без специального разрешения (лицензии), если такое разрешение (такая лицензия) обязательно (обязательна), -

влечет наложение административного штрафа на граждан в размере от 2000 до 2500 рублей с конфискацией изготовленной продукции, орудий производства и сырья или без таковой;

на должностных лиц - от 4000 до 5000 рублей с конфискацией изготовленной продукции, орудий производства и сырья или без таковой;

на юридических лиц - от 40000 до 50000 рублей с конфискацией изготовленной продукции, орудий производства и сырья или без таковой.

Для получения лицензии соискатель лицензии представляет по установленной форме в лицензирующий орган заявление о предоставлении лицензии, которое подписывается руководителем постоянно действующего исполнительного органа юридического лица или иным имеющим право действовать от имени этого юридического лица лицом либо индивидуальным предпринимателем и в котором указываются:

1) полное и (в случае, если имеется) сокращенное наименование;

2) фамилия, имя и (в случае, если имеется) отчество индивидуального предпринимателя, адрес его места жительства, адреса мест осуществления лицензируемого вида деятельности, который намерен осуществлять соискатель лицензии, данные документа, удостоверяющего его личность, государственный регистрационный номер записи о государственной регистрации индивидуального предпринимателя, данные документа, подтверждающего факт внесения сведений об индивидуальном предпринимателе в единый государственный реестр индивидуальных предпринимателей, с указанием адреса места нахождения органа, осуществившего государственную регистрацию, а также номера телефона и (в случае, если имеется) адреса электронной почты индивидуального предпринимателя;

3) идентификационный номер налогоплательщика, данные документа о постановке соискателя лицензии на учет в налоговом органе;

4) лицензируемый вид деятельности;

5) реквизиты документа, подтверждающего факт уплаты государственной пошлины за предоставление лицензии, либо иные сведения, подтверждающие факт уплаты указанной государственной пошлины;

6) реквизиты документов (наименование органа (организации), выдавшего документ, дата, номер), перечень которых определяется положением о лицензировании конкретного вида деятельности и которые свидетельствуют о соответствии соискателя лицензии лицензионным требованиям.

К заявлению о предоставлении лицензии прилагаются:

- копии документов, перечень которых определяется положением о лицензировании конкретного вида деятельности и которые свидетельствуют о соответствии соискателя лицензии лицензионным требованиям,

- опись прилагаемых документов.

Таким образом, чтобы начать работу в области, которая требует лицензии, нужно перед началом работы обратиться в лицензирующий орган.

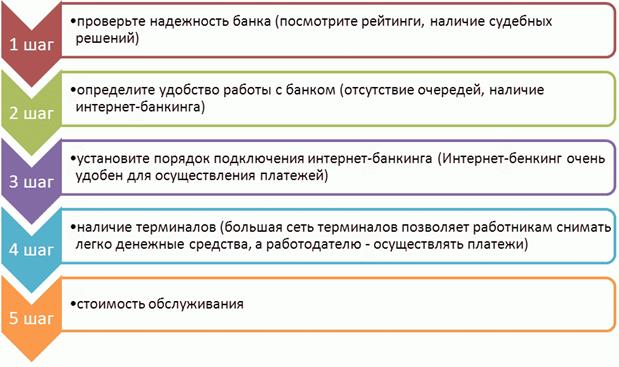

Как открыть расчетный счет?

Для того, чтобы эффективно вести бизнес, практически все компании открывают расчетные счета в банке. Конечно, для этого достаточно пойти в банк, представить необходимые документы и заключить договор. Однако не нужно спешить с открытием счета, сначала необходимо оценить удобство пользования конкретным банком.

Удобство пользования банком

Для того, чтобы открыть счет, необходимо представить в банк документы. Их перечень может варьироваться в зависимости от банка. Однако приведем примерный перечень необходимых документов.

Требуемые документы для открытия расчетного счета индивидуальным предпринимателем:

- свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя (ОГРНИП);

- уведомление о постановке на учет физического лица в налоговом органе;

- уведомление о присвоении кодов статистики из Росстата (не обязательно);

- выписка из Единого государственного реестра индивидуальных предпринимателей (ЕГРИП);

- паспорт.

Требуемые документы для открытия расчетного счета юридического лица:

- свидетельство о государственной регистрации юридического лица (ОГРН);

- свидетельство о постановке на учет Российской организации в налоговом органе по месту её нахождения (ИНН/КПП);

- актуальный устав с печатью налоговой инспекции;

- выписка из Единого государственного реестра юридических лиц (ЕГРЮЛ);

- решение или протокол о создании юридического лица и назначении руководителя;

- уведомление о присвоении кодов статистики из Росстата (не обязательно);

- учредительный договор (при наличии);

- лицензии на право осуществления деятельности, подлежащей лицензированию (при наличии);

- документы на юридический адрес (свидетельство о праве собственности, договор аренды, гарантийное письмо от собственника помещения);

- паспорт.

Банки также оформляют банковскую карточку, в которой отражаются подписи лиц, которые наделены полномочиями. В банковской карточке до 2015 года для юридических лиц требовалась печать, если у компании не предусмотрена печать уставными документами, то соответственно, она и не проставляется в банковской карточке.

После предоставления документов банк и клиент заключают договор банковского счета.

Согласно статье 845 ГК РФ по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. Банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами.

Такой договор разрабатывает банк, и как правило, клиент не может внести в него изменения.

В некоторых случаях банк может отказать в открытии счета клиенту.

- Ошибки в документах. Довольно часто причинами отказа открытия счетов становятся некорректно оформленные документы.

- Фирмы-однодневки. Необходимо понимать, что, получив от клиента документы, банк тщательно проверит его репутацию и достоверность представленной документации.

- Непредоставленные документы также могут служить причиной отказа в открытии счета.

- Отсутствие фирмы по своему месту нахождению. Это выявляется с помощью выездной проверки в офис организации, либо в телефонном разговоре с собственником офисного помещения.

Однако необходимо обратить внимание на следующие положения договора:

1. Существенными условиями договора являются: условие о его предмете, условия, существенные для договоров данного вида в силу закона или иных правовых актов, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Предметом договора банковского счета являются действия банка, направленные не только на открытие и ведение счета, но и на выполнение поручений владельца счета о перечислении и выдаче денежных средств (Постановление ФАС Московского округа от 05.08.2009 N КГ-А41/6721-09 по делу N А41-1598/09).

2. Оцените риски взыскания дополнительных комиссий.

3. В договоре банковского счета могут содержаться особые условия, особенно, если речь идет о том, что дополнительно компания или предприниматель заключают договор кредитования.

Кредитный договор может содержать условия об обязанности поддерживать определенный объем оборотов по банковским счетам клиента в банке кредитора и санкциях за его неисполнение (Постановление ФАС Западно-Сибирского округа от 13.12.2012 по делу N А27-5379/2012).

Обратите внимание, что уведомлять об открытии счетов никого не нужно. Обязанность юридических лиц и индивидуальных предпринимателей по уведомлению налоговых органов об открытии (закрытии) счетов в банке отменена со 2 мая 2014 года (Федеральный закон от 2 апреля 2014 г. N 52-ФЗ). Ранее требовалось в течение 7 рабочих дней уведомлять территориальную налоговую инспекцию по форме N С-09-1. Также требовалось уведомлять Пенсионный фонд и Фонд социального страхования. Теперь достаточно только открыть расчетный счет.

Через расчетный счет возможно осуществлять все расчеты.

Плюсы УСН - замена налогов

| Для компаний

| Для индивидуальных предпринимателей

|

| - налог на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств;

- налог на имущество организаций, однако, с 1 января 2015 г. для организаций, применяющих УСН, устанавливается обязанность уплачивать налог на имущество в отношении объектов недвижимости, налоговая база по которым определяется как их кадастровая стоимость (п. 2 ст. 346.11 НК РФ, п. 1 ст. 2, ч. 4 ст. 7 Федерального закона от 02.04.2014 N 52-ФЗ);

- налог на добавленную стоимость.

| - налог на доходы физических лиц в отношении доходов от предпринимательской деятельности;

- налог на имущество физических лиц, по имуществу, используемому в предпринимательской деятельности. однако, с 1 января 2015 г. для индивидуальных предпринимателей, применяющих УСН, установлена обязанность уплачивать налог на имущество в отношении объектов недвижимости, которые включены в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ (п. 3 ст. 346.11 НК РФ, п. 23 ст. 2, ч. 1 ст. 4 Федерального закона от 29.11.2014 N 382-ФЗ)";

- налог на добавленную стоимость, за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

|

Еще одним плюсом является возможность снизить размер налога на сумму уплаченных страховых взносов.

Фиксированным платежам присущи следующие особенности.

1. Фиксированные платежи уплачивают все предприниматели вне зависимости от применения системы налогообложения.

К плательщикам относятся следующие категории:

1) лица, производящие выплаты и иные вознаграждения физическим лицам:

а) организации;

б) индивидуальные предприниматели;

в) физические лица, не признаваемые индивидуальными предпринимателями;

2) индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, и иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой (далее - плательщики страховых взносов, не производящие выплаты и иные вознаграждения физическим лицам).

Если плательщик страховых взносов относится одновременно к двум категориям самозанятого населения - индивидуального предпринимателя, который уплачивает страховые взносы за себя, и работодателя, который уплачивает взносы за своих работников, то он исчисляет и уплачивает страховые взносы по каждому основанию.

2. Периодичность уплаты можно выбрать на свое усмотрение - либо единовременно, либо несколькими платежами в течение года, но не позднее 31 декабря текущего года.

3. Размер фиксированных взносов зависит от суммы выручки предпринимателя.

Если предприниматель получает незначительные доходы до 300 000 рублей, то он будет платить только фиксированный платеж.

На сумму, превышающую 300 000 рублей, исчисляется 1% от суммы доходов, превышающей 300 000 рублей, у "патентщиков" - потенциально возможный к получению доход.

Таблица

Фиксированный платеж

|

| На обязательное пенсионное страхование

| На обязательное медицинское страхование

|

|

| Доход до 300 000 рублей в год

| Доход свыше 300 000 рублей в год

|

|

|

| МРОТ x 26% x 12

| МРОТ x 26% x 12 + 1% от суммы > 300 тыс. рублей

Максимально:

8 МРОТ x 26% x 12

| МРОТ x 5,1% x 12

|

| Размер МРОТ в 2015 году

| 5 965 рублей

|

| Размер страхового взноса в фиксированном размере

| 18 610,80 рублей

| 18 610,80 + 1% от суммы, превышающей 300 000 рублей, но не более 148 886,40 рублей

| 3 650,58 рублей

|

| Срок уплаты страховых взносов

| до 31.12. 2015

| Срок уплаты 18 610,80 рубля - до 31.12.2015

плюс

1% от суммы дохода, превышающего 300 000 рублей - не позднее 01.04.2016

| не позднее 31.12.2015

|

Обратите внимание! С 2016 года размер фиксированного платежа будет проиндексирован.

Учет фиксированных платежей при применении упрощенной системы налогообложения с объектом "доходы"

Существует две принципиально разные ситуации:

1 ситуация - предприниматель имеет наемных работников;

2 ситуация - предприниматель не имеет наемных работников.

1 ситуация имеет следующие особенности:

1. Можно уменьшить сумму налога только на 50%.

2. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму:

1) страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде в соответствии с законодательством Российской Федерации;

2) расходов по выплате в соответствии с законодательством Российской Федерации пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника;

3) платежей (взносов) по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, в пользу работников на случай их временной нетрудоспособности.

Приведем пример

Индивидуальный предприниматель Корольков осуществляет торговую деятельность.

Доход за 2015 год - 6 000 000 рублей.

ИП Корольков имеет 1 работника.

Сумма страховых взносов 170 000 рублей.

Сумма исчисленного налога - 50%:

360 000 х 50% = 180 000 рублей.

Сумма страховых взносов меньше 50% исчисленного налога.

Рассчитываем налог к уплате:

360 000 - 170 000 = 190 000 рублей.

2 ситуация - предприниматель не имеет работников, также имеет свои особенности.

1. Индивидуальный предприниматель может снизить страховые взносы на всю сумму фиксированного платежа.

Согласно статьи 346.21 индивидуальные предприниматели, выбравшие в качестве объекта налогообложения доходы и не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму налога (авансовых платежей по налогу) на уплаченные страховые взносы в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированном размере.

Пример

Индивидуальный предприниматель Петров получил доход в 2015 году в размере 230 000 рублей.

Работников не имеет.

Размер налога:

230 000 х 6% = 13 800 рублей.

Размер страховых взносов:

18 610,80 рублей - на пенсионное страхование

3 650,58 рублей - на обязательное медицинское страхование

Размер взносов больше, чем сумма налога, в этой связи налог не уплачивается.

2. Сумма фиксированных платежей страховых взносов с дохода, не превышающего 300 тыс. руб., уплачивается не позднее 31 декабря текущего года (ч. 2 ст. 16 Закона N 212-ФЗ).

Компании "упрощенцы" с объектом налогообложения "доходы" также могут уменьшить исчисленные авансовые платежи и налог на страховые взносы с выплат своим работникам (обязательные страховые взносы). К их числу относятся взносы (пп. 1 п. 3.1 ст. 346.21 НК РФ):

1) на обязательное пенсионное страхование;

2) на обязательное медицинское страхование;

3) на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

4) на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

При использовании упрощенной системы налогообложения с объектом "доходы минус расходы" также существуют свои особенности.

1. Индивидуальный предприниматель может учесть сумму фиксированного платежа и за себя и за работников.

Мнение Минфина! Налогоплательщики - индивидуальные предприниматели, применяющие упрощенную систему налогообложения и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить полученные доходы не только на сумму страховых взносов, уплачиваемых за страхование своих работников, но и на сумму страховых взносов, уплачиваемых за себя в виде фиксированного платежа.

Индивидуальный предприниматель, применяющий упрощенную систему налогообложения и выбравший в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе учесть в целях налогообложения уплаченные им страховые взносы в фиксированном размере, исчисленные с суммы дохода, не превышающего 300 000 руб., а также исчисленные с суммы дохода, превышающего 300 000 руб (Письмо Минфина России от 20.06.2014 N 03-11-11/29737).

Аналогичное мнение содержится в Письме Минфина России от 21.03.2014 N 03-11-11/12543.

2. Виды страховых взносов четко определены. К ним относятся:

1) страховые взносы на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде в соответствии с законодательством Российской Федерации;

2) расходы по выплате в соответствии с законодательством Российской Федерации пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника;

3) платежи (взносов) по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, в пользу работников на случай их временной нетрудоспособности.

3. Налогоплательщики, перешедшие по отдельным видам деятельности на уплату единого налога на вмененный доход для отдельных видов деятельности ведут раздельный учет доходов и расходов по разным специальным налоговым режимам.

В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов (Письмо Минфина России от 24.11.2014 N 03-11-12/59538).

Существуют два варианта перехода на упрощенную систему налогообложения:

1 Переход на УСН одновременно с регистрацией ИП, организаций

Уведомление может быть подано вместе с пакетом документов на регистрацию. Если Вы этого не сделали, то у Вас есть еще 30 дней на размышление (п. 2 ст. 346.13 НК РФ).

2 Переход на УСН с иных режимов налогообложения

Переход на УСН возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря (п. 1 ст. 346.13 НК РФ).

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения "доходы" ставка составляет 6%. Налог уплачивается с суммы доходов. Какое-либо снижение этой ставки не предусматривается. При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие - доходы за полугодие и т.д.

Если объектом налогообложения являются "доходы минус расходы", ставка составляет 15%. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода. При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий.

Обратите внимание, законами субъекта могли быть снижены ставки с объектом "доходы минус расходы".

Внимание! С 2016 года произойдут изменения законодательства.

На основании статьи 346.20 НК РФ с 2016 года в случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов. Законами субъектов Российской Федерации могут быть установлены налоговые ставки в пределах от 1 до 6 процентов в зависимости от категорий налогоплательщиков.

То есть субъекты могут для любого объекта налогообложения устанавливать пониженную ставку.

Судебные споры возникали в части установления в субъектах особых условий в части применения пониженной ставки налога.

В качестве примера можно привести Постановление Арбитражного суда Волго-Вятского округа от 05.08.2015 N Ф01-2182/2015 по делу N А29-8142/2014

По эпизоду применения налогоплательщиком ставки в размере 10 процентов при исчислении налога, уплачиваемого в связи с применением упрощенной системы налогообложения. В пункте 2 статьи 346.20 Кодекса установлено, что в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15 процентов. Законами субъектов Российской Федерации могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков. Законом Республики Коми от 17.11.2010 N 121-РЗ "Об установлении ставки налога, взимаемого в связи с применением упрощенной системы налогообложения для отдельных категорий налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов" (в редакции, действовавшей в проверяемом периоде; далее - Закон N 121-РЗ) для организаций и индивидуальных предпринимателей, осуществляющих виды экономической деятельности согласно приложению к данному Закону на территории Республики Коми с 01.01.2011 по налогу, взимаемому в связи с применением упрощенной системы налогообложения, для отдельных категорий налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, установлена ставка в размере 10 процентов. Поскольку указанный финансовый результат не учитывается в составе выручки от реализации, то в рассматриваемом случае выручка Предпринимателя от реализации составит менее 85 процентов от общей суммы доходов, учитываемых для определения объекта налогообложения при применении упрощенной системы налогообложения. В апелляционной инстанции было обращено внимание, что вывод судов о соблюдении Предпринимателем условия, предоставляющего право на применение ставки в размере 10 процентов при исчислении налога, уплачиваемого в связи с применением упрощенной системы налогообложения, является преждевременным.

Еще одним основанием для невозможности применения пониженных тарифов является отсутствие заявления о переходе на иной объект налогообложения. Подобный спор был рассмотрен в Постановлении ФАС Восточно-Сибирского округа от 14.11.2012 по делу N А58-1413/12. Согласно заявлению от 29.07.04 налогоплательщик изъявил желание перейти в соответствии с положениями статей 346.12 и 346.13 Налогового кодекса Российской Федерации на упрощенную систему налогообложения. В данном заявлении в строке "в качестве объекта налогообложения выбраны" имеется запись - 6%. Согласно уведомлению без даты, без номера, подписанному руководителем налогового органа, налоговый орган уведомляет заявителя о возможности применения с 04.08.04 упрощенной системы налогообложения с объектом - доходы (6%). В материалы дела доказательств о получении предпринимателем данного уведомления налоговой инспекцией не представлено. Из представленных деклараций следует, что объектом налогообложения по упрощенной системе налогообложения является именно доход.

Таким образом, несмотря на появление новых льгот, возможны судебные споры в отношении соблюдения особых критериев для применения пониженной ставки.

Законами Республики Крым и города федерального значения Севастополя налоговая ставка может быть уменьшена на территориях соответствующих субъектов Российской Федерации для всех или отдельных категорий налогоплательщиков.

В отношении периодов 2015-2016 годов налоговая ставка может быть уменьшена до 0 процентов.

В отношении периодов 2017-2021 годов налоговая ставка может быть уменьшена до 3 процентов в случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов. При этом налоговые ставки могут устанавливаться в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности.

Налоговые ставки, установленные в соответствии с настоящим пунктом законами Республики Крым и города федерального значения Севастополя, не могут быть повышены в течение периодов, указанных в настоящем пункте, начиная с налогового периода, с которого применяется пониженная налоговая ставка.

Судебная практика в отношении применения уменьшенной ставки в настоящее время не сформировалась.

Плюсы ЕНВД - замена налогов

| Для компаний

| Для индивидуальных предпринимателей

|

| 1. Налог на прибыль организаций

В отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом

2. Налог на имущество организаций

В отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом

3. Налог на добавленную стоимость

В отношении операций, признаваемых объектами налогообложения в соответствии с главой 21 НК РФ, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом

| 1. Налог на доходы физических лиц

В отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом

2. Налог на имущество физических лиц

В отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом

3. Налог на добавленную стоимость

В отношении операций, признаваемых объектами налогообложения в соответствии с главой 21 НК РФ, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом

|

Кроме того, применяя ЕНВД также можно снизить сумму налога на сумму страховых взносов.

Если предприниматель применяет единый налог на вмененный доход, то важно также учиты