Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Методика измерений сопротивления растеканию тока анодного заземления: Анодный заземлитель (анод) – проводник, погруженный в электролитическую среду (грунт, раствор электролита) и подключенный к положительному...

Интересное:

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Теперь, когда каждый процесс оценен, управлять полученной системой просто. Получив за определенный период (например, за год) данные по затратам, руководитель компании может, не вдаваясь в детали различных отчетов, посмотреть изменение затрат по процессам на самом верхнем уровне. Например, по окончании года руководитель компании «Омега» получил следующие данные о результатах деятельности своей фирмы: затраты возросли на 30%. Посмотрев на изменение стоимости процессов, руководитель сразу может определить, что послужило основной причиной роста затрат.

Таблица 46. Изменение затрат компании «Омега» за год

| Затраты | Значение, руб. | Изменение по сравнению с предыдущим периодом, % |

| Всего, в т.ч. | 150 000 | +30 |

| Закупка | 20 000 | +79 |

| Доставка | 13 400 | +13 |

| Складирование и хранение | +35 | |

| Продажа | +56 | |

| Сервисное обслуживание | +28 | |

| Стратегическое управление | +15 | |

| Управление финансами | +8 | |

| Управление маркетингом | +11 | |

| Юридическое обеспечение | +7 | |

| Бухгалтерское обеспечение | +3 | |

| Административно- хозяйственное обслуживание | +2 | |

| Обеспечение персоналом | +5 |

Таким образом, руководитель компании может увидеть, что основными «виновниками»

роста затрат стали следующие процессы:

закупка;

складирование и хранение;

продажа;

сервисное обслуживание.

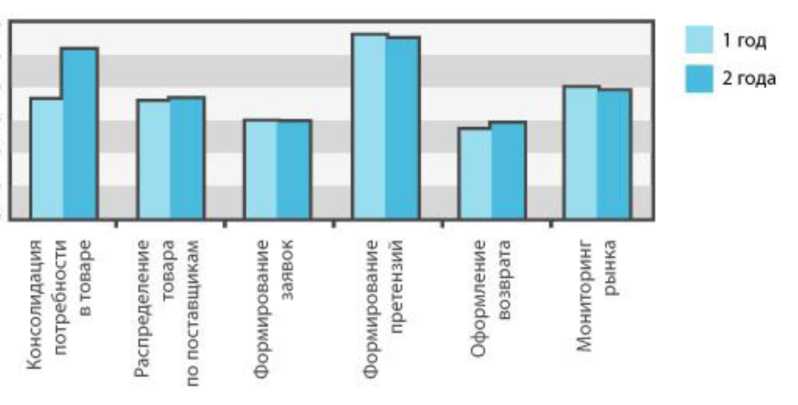

Кроме того, руководитель мог видеть, что за операция (операции) внутри каждого из подорожавших процессов привели к росту затрат. Например, рассмотрим причины повышения стоимости процесса «Закупка» (рис. 63).

Рис. 63. Изменение стоимости операций, входящих в процесс «Закупка»

Как видно из рис. 63, основной причиной роста стоимости процесса стала операция «Консолидация потребности в товаре». Посмотрев изменение стоимости операций, входящих в нее, руководитель компании «Омега» смог выявить один из основных источников роста затрат компании на 30% — это был рост стоимости операции «Согласование потребности с отделами», который объяснялся долгим согласованием потребности в товаре с отделом продаж из-за введения новой позиции в ассортимент. Отдел закупок считал потребность отдела продаж завышенной, в то время как менеджеры последнего ссылались на прогноз маркетологов на высокий спрос на новую позицию, что и привело к росту расхода времени сотрудников на выполнение операции по согласованию.

|

|

Установить одну из первопричин роста затрат руководителю компании «Омега» не составило большого труда. Аналогичным образом были установлены подорожавшие операции в составе процессов «Складирование и хранение», «Продажа» и «Сервисное обслуживание». Как видно, для этого руководителю не пришлось перечитывать огромное количество всевозможных отчетов, тщетно пытаясь установить, что же явилось причиной роста затрат.

Возможные трудности оценки стоимости процесса

Такая система учета затрат кажется весьма удобной, но она также содержит ряд сложностей, с которыми придется столкнуться при ее внедрении.

Важно не пропустить ни одной операции, то есть учесть все действия, выполняемые в компании.

Часто сложно определить среднее время, затрачиваемое сотрудниками на ту или иную операцию.

Не всегда возможно установить всех участников операции, а также все используемые при этом ресурсы.

Сложно найти критерий, в соответствии с которым переносить стоимость тех или иных ресурсов на операцию и т.д.

Разумеется, внедрение подобной системы вследствие перечисленных трудностей возможно лишь в некоторых компаниях, где:

четко и максимально детально прописаны все бизнес-процессы и операции;

имеются четко распределенные полномочия и инструкции по выполнению каждой операции, позволяющие выделить всех ее участников и все необходимые ресурсы;

|

|

учитывается рабочее время сотрудников;

имеется соответствующее программное обеспечение для внедрения процессной системы учета затрат.

В противном случае внедрение системы будет невозможно либо ни к чему не приведет. Поэтому перед тем, как принимать решение о переходе на новый способ учета затрат, необходимо навести порядок в организации.

Раздел 8. Организация проекта по оптимизации бизнес-процессов. Практические советы

|

|

|

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!