Продолжаем углубляться в суть. На этот раз мы продумаем, как понять, что сегодняшние расходы в виде инвестиции будут эффективны и как из множества выбора, выбрать самый эффективную инвестицию или не предпринимать ничего!

Инвестиционный проект – это любые денежные траты в виде инвестиций:

· в покупку бизнеса

· в стартап (инновационный бизнес) или в создание бизнеса с нуля

· в расширение существующего бизнеса, в модернизацию производства или даже в прекращение бизнеса

· покупка основных фондов

· в научные разработки.

Любой Инвестор, предприниматель должен понимать, что такое эффективность. Во-первых, нужно сравнить стоимость и ценность инвестиционного проекта. Во-вторых, посчитать доходность, но сама по себе доходность ни о чём не говорит, эту доходность нужно сравнивать с чем-то. В-третьих, нам важны сроки, нам очень важно понимать время, за которое вложенные инвестиции вернутся и чувствительность одних параметров от других!

Только так мы сможем понять эффективно ли, корпорация вкладывала деньги, так как корпорация, как игрок выступает уже инвестором!

Начнём с обозначений.  - первоначальные инвестиции,

- первоначальные инвестиции,  - денежный поток в момент времени t, r – барьерная ставка и n - число периодов.

- денежный поток в момент времени t, r – барьерная ставка и n - число периодов.

Про технические моменты, как формируется денежный поток, и барьерная ставка в этом разделе обсуждать не будем, здесь только ментальные моменты, чтобы проникнуть в суть.

Итак, руководство корпорации решается потратить серьёзные деньги, неважно сейчас на какие цели, нужно продумать стоит ли это делать или не стоит. Нужно понимать, что деньги будут тратиться здесь и сейчас, в надежде, что эти расходы будут генерировать некий денежный поток в будущем!

Будущее мы пока не умеем прогнозировать, но обязательно научимся в следующих разделах, так как денежный поток будет в будущем, поэтому мы обязаны уметь это делать, но здесь мы пока будем учиться ментально, понимать суть. Итак, вложенные деньги  , должны нам генерировать денежный поток

, должны нам генерировать денежный поток  ! Теперь нам важно понять ценность этого потока, для этого, для начала мы должны посчитать внутреннюю ценность!

! Теперь нам важно понять ценность этого потока, для этого, для начала мы должны посчитать внутреннюю ценность!

Начнём…

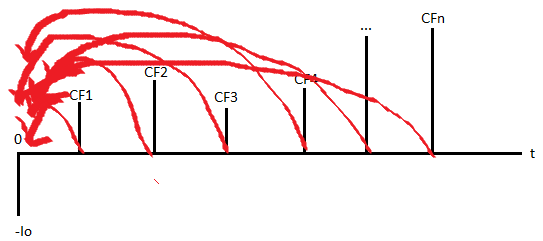

Вот мы посчитали как-то (неважно как) денежные потоки, которые будут генерироваться в рамках инвестиционного проекта (на картинке выше), цифры нам пока не важны. Как понять, насколько эти цифры привлекательны, какой срок брать (бесконечно?) и что вообще всё это значит J

Первоначально надо посчитать ценность проекта, то есть во что корпорации обойдутся эти денежные потоки или что они дадут нам! Всю математику и физику, досконально, со всеми доказательствами, нужную нам часть, мы будем проходить в шестом разделе, пока всё будет без доказательств!

Для этого нужно будущие потоки привести в настоящий момент PV, то есть продисконтировать по барьерной ставке! Барьерная ставка – это ставка дисконтирования!

Сейчас я покажу самый секретный секрет, как Инвесторы тратят свои кровные и получают на них двухзначные проценты доходности J

На самом деле всё просто. Пока, мы ещё не умеем видеть будущее, но в следующих разделах, когда мы поймём механику принятия решения таких игроков как банки и государство и её влияние на результаты корпорации, придёт инсайд полный.

Как надо рассуждать.

Чтобы понять эффективность потраченных денег в рамках инвестиционного проекта нужно чётко спрогнозировать тот денежный поток, который будет соответствовать той среде, в которой корпорация наиболее вероятно окажется в будущем. И это ещё не всё, вот теперь самый тонкий момент для понимания. Эти спрогнозированные денежные потоки нужно продисконтировать по барьерной ставке, а барьерная ставка в нашем случае – это требуемая ставка, не та, которая есть на рынке сейчас!!

Мы пока не понимаем ещё физику денежного и долгового рынков и их связь с экономикой, но именно эти два рынка это внешнее влияние на корпорацию! Если денежный поток – это почти внутренний фактор, то ставка дисконтирования – это влияние внешних сил, на которое корпорация никак повлиять не может!

То есть требуемую ставку корпорация обязана спрогнозировать, то есть она должна понимать эти рынки, должна понимать, как они влияют на деятельность корпорации и на её эффективность! Эта прогнозная будущая ставка и будет барьерной ставкой, по которой нужно дисконтировать будущие спрогнозированные денежные потоки. И, что же мы узнаем продисконтировав будущий спрогнозированный денежный поток по будущей спрогнозированной ставке? А это есть самый важный показатель – внутренняя ценность (intrinsic value)!

Немного отойдём от темы, чтобы чётко укрепить, то, что только что прошли. В следующем разделе мы научимся оценивать рыночную стоимость бизнеса, так вот если купить бизнес, когда рыночная цена этого бизнеса достигла максимума, то мы – дураки, так как мы купили по самой высокой максимальной цене, дороже уже её не продать, только дешевле! А как узнать будет цена на этот бизнес расти или падать? Нужно найти её рыночную стоимость и внутреннюю стоимость и сравнить! Если внутренняя стоимость будет выше рыночной, то такой бизнес привлекателен для покупки. Если рыночная стоимость будет выше внутренней, то нужно отказаться от такой сделки!

В принципе это касается и любого инвестиционного проекта!

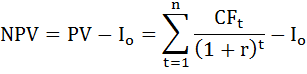

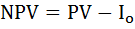

Итак, мы определили внутреннюю ценность инвестиционного проекта PV. При этом первоначальные вложения - это есть стоимость инвестиционного проекта, если от ценности отнять стоимость, мы узнаем чистую ценность проекта NPV!

Думаю, не трудно будет догадаться, что NPV должен быть больше нуля, то есть ценность должна быть выше стоимости проекта!

Давайте углубляться дальше…

Теперь нужно научиться понять смысл ставки дисконтирования, в нём заложена глубокая физика на самом деле. Мы поняли, что такое требуемая ставка. Теперь на очереди внутренняя ставка доходности!

Внутренняя ставка доходности IRR – это такая ставка, при которой приведённая сумма денежных потоков будет равна первоначальным вложениям.

В этой формуле все параметры нам известны и просчитаны, кроме r, который и есть IRR, то есть r = IRR. Это сложное алгебраическое уравнение, но есть различные программы, которые легко находят решения.

Так как ставка дисконтирования – это проявление внешних, независимых от руководства корпорации сил, то IRR – это такое изменение денежного и долгового (и остальных на самом деле) рынков, при которых наш инвестиционный проект не принесёт прибыли, но мы, по крайней мере, вернём вложенные средства! Надеюсь, истина где-то близко? J

Как мы уже знаем просто так цифры, абсолютные данные нам ни о чём не говорят, нам нужна, либо динамика показателей, то есть временной ряд, либо сравнение показателей. Так и IRR, её нужно сравнивать с текущей рыночной ставкой дисконтирования, так называемой WACC, то есть со средневзвешенной рыночной стоимостью капитала, которая сложилась на рынке здесь и сейчас!

Так как корпорация на финансирование данного инвестиционного проекта откуда-то берёт деньги! Либо свои собственные деньги, либо дополнительно привлекая инвесторов, либо привлекая заёмный капитал. То естественно, что этот капитал привлекается по текущей рыночной доходности, по текущим процентным ставкам, которые сложились на рынке при запуске инвестиционного проекта. И эти ставки являются типичными для той рыночной среды, отрасли, сектора, рынка в которой корпорация оказалась на момент запуска инвестиционного проекта!

Вот теперь можно сравнить внутреннюю ставку доходности IRR и текущую рыночную ставку WACC! Так как ставка дисконтирования находится в знаменателе, при дисконтировании денежного потока, то она влияет следующим образом на стоимость! При росте ставок – стоимость падает, при падении ставок – стоимость растёт! Значит, IRR должен быть больше, чем WACC!

Только при таком раскладе можно принимать инвестиционный проект.

Теперь мы знаем всё о ставках дисконтирования, мы пока технически не умеем их рассчитывать, научимся как раз в следующем разделе, но уже понимаем ментально, что гораздо важнее техники расчёта.

Есть три ставки дисконтирования: это внутренняя доходность, это рыночная доходность, которая сложилась и стала типичной для сектора здесь и сейчас, и это прогнозная доходность, то есть требуемая ставка!

Продолжаем погружение J

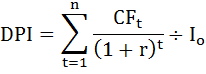

Рассмотрим такой показатель, как DPI – дисконтированный индекс доходности. Это лёгкий показатель для понимания, формула выглядит так:

Получается приведённую стоимость - денежный поток, дисконтированный по рыночной ставке, мы просто делим на первоначальные вложения. Так мы узнаем во сколько раз, новая добавочная стоимость превысит вложенные инвестиции. Это будет полезно для сравнения при выборе из несколько альтернатив. Конечно, чем как можно больше единицы будет этот показатель, тем выше вероятность, что деньги вложены не зря.

Но можно применить еще более жёсткий показатель, как NRR – чистая норма доходности.

То есть во сколько раз чистая дисконтированная стоимость проекта, продисконтированная по текущей рыночной доходности превышает вложения! Он тоже нужен для сравнения нескольких проектов!

Давайте потренируемся, и докажем как NRR может быть связана с DPI.

Мы знаем, что  , и знаем

, и знаем  , а

, а  , тогда

, тогда  , так как NRR обычно рассматривают в процентах, то окончательно

, так как NRR обычно рассматривают в процентах, то окончательно  .

.

Единственно сделаю ремарку, что NRR нужно сравнивать между проектами с одинаковым сроком n.

Рассмотрим ещё один замечательный показатель, аппаратом финансовой математики мы пока ещё не владеем, только в 6-м разделе овладеем, но я сейчас пока без доказательства, покажу один показатель, который помогает сравнивать инвестиционные проекты, с другими возможностями вложения денег, это очень полезно для менталитета.

Итак, мы посчитали NPV по рыночной ставке дисконтирования,

Получается NPV – это некая добавочная стоимость, которая получается в ходе реализации инвестиционного бизнес проекта, эта добавочная стоимость будет принадлежать корпорации через n лет, вернее этот эквивалент по ценности будущей стоимости сегодняшней добавочной сумме NPV. А теперь представим, что этот эквивалент NPV – это наша цель, которую мы хотим накопить за те же n лет, ну как на депозите, какую ежегодную сумму нам нужно откладывать, чтобы через n лет у нас накопилось сегодняшний NPV?

Для этого будущую сумму FV, которая у нас является NPV умножить на фактор фонда возмещения PMT (все формулы мы докажем и поймём их суть в 1 разделе писанины):

Где PMT – это аннуитет здесь он будет называться NUS (эквивалентная ежегодная рента), а i – процентная ставка, которая в нашем случае равна барьерной ставке r.

Чтобы понять, как это работает, давайте посмотрим это на примере.

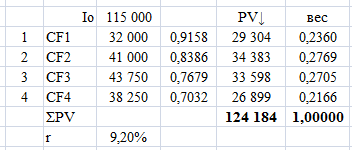

Допустим, мы решаемся вложить 115 000 долл. в некий инвестиционный проект, на 4 года, который будет генерировать:

Ø

Ø

Ø

Ø

Барьерную ставку мы определили как 9,2%. Все расчёты я сделал в Excel и NUS вышел следующим:

Это значит, чтобы накопить нам NPV равной 9 184 долл через 4 года нам надо было найти инвестицию на такой же срок, с доходностью 9,2% и вкладывать туда ежегодно по 2 002 долл.

А NPV, как мы уже поняли – это добавочная стоимость, то есть насколько корпорация подорожает в случае, если план реализуется. А NUS – это эквивалент, если бы мы копили на NPV, сколько же нужно было бы вкладывать, и её полезно сравнивать, ну допустим, если бы хотели накопить на сумму NPV через 4 года, но, не реализуя этот инвестиционный проект, а тупо покупая облигации, во сколько обошелся бы нам этот шаг?

Допустим, на начало реализации инвестиционного проекта, доходность четырехлетних облигаций котировались под 6%! Сколько же ежегодно нам надо было тратить на облигации, чтобы через 4 года скопить 9 184 долл. Расчёты я произвёл в Excel.

Выходит по 2 099 долл., а это больше, чем, если бы мы вкладывали согласно инвестиционному проекту 2 002 долл. Это значит, что инвестиционный проект по этому признаку NUS более привлекателен на данный момент, чем альтернативные вложения в облигации!

Надеюсь, понятно стало, на самом деле это тонкие моменты инвестиционного мышления!

Теперь нам осталось разобраться со сроками инвестиционного проекта.

Какой вообще нужно выбирать срок для инвестиционного проекта? Думаю, логично, что срок проекта нужно выбирать, когда нестабильные денежные потоки стабилизируются до уровня среднеотраслевого, незначительно отклоняясь от него.

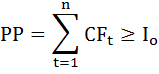

Первый показатель, связанный со сроком окупаемости – это PP.

Это такой срок n, в котором сумма денежных потоков будет равна сумме первоначальных инвестиций. Рассмотрим на примере, который был чуть выше, как обычно рассчитал всё на Excel.

Срок окупаемости – 3 года, чуть меньше, но большой ошибки не будет, если округлить до трёх лет.

Ну и конечно, PP считать немного не правильно для Инвесторов, нужно учитывать, как минимум инфляцию, то есть перевести будущие денежные потоки в настоящий, здесь и сейчас, эквивалент. Такой показатель называется дисконтированный срок окупаемости инвестиций DPP.

На самом деле срок окупаемости сдвинулся. Как видно, это полных три года плюс остаток 115 000 – 97 284 = 17 716 долл, которые мы делим на  =26 899, что получится 0,659, переведём в месяцы, это 3 года и 8 месяцев.

=26 899, что получится 0,659, переведём в месяцы, это 3 года и 8 месяцев.

Ну и рассмотрим такой показатель очень важный – это дюрация D.

Постараюсь донести суть дюрации. У нас есть некий денежный поток, у нас есть периодичность этого денежного потока (раз в месяц, в квартал, полугодие, раз в год) и конечный срок, после которого денежный поток прекращается, либо стабилизируется.

Этот денежный поток мы дисконтируем, чтобы понимать, сколько это будет в сегодняшних деньгах, так как этот денежный поток будет в будущем и не понятно, этот денежный поток на самом деле вырастет или инфляция её съест. Так же у нас есть срок, но этот срок тоже не понятен нам, нам нужен средний период обращения проекта, а на средний срок обращения влияют дисконтированные денежные потоки, которые генерирует проект. А на дисконтированный денежный поток сильно влияет барьерная ставка, то есть ставка дисконтирования. То есть дисконтированный денежный поток – это тот фактор, который влияет на срок обращения инвестиционного проекта!

Всегда в математике (в шестом разделе всё докажем формулами), чтобы узнать, как какой-либо фактор повлиял на тот или иной показатель, нужно просто взвесить этот фактор, то есть для начала узнать вес этого фактора и умножить на сам факт.

В нашем случае мы хотим узнать средний период обращения проекта, а фактор, который влияет на него, думаю это логично, является дисконтированный денежный поток, который этот проект сгенерировал.

Всё тот же пример, который рассматриваем:

То есть вот у нас есть фактор – это дисконтированный денежный поток, который может расти или падать, всё зависит от прогнозов, и именно он влияет на средний период продолжительности проекта, который мы хотим посмотреть, как мы нашли вес дисконтированного денежного потока в период t?

Какой вес имеет дисконтированный денежный поток первого года - 0,2360, второго года – 0,2769, третьего – 0,2705, четвёртого – 0,2166, естественно сумма этих весов будет равняться единице!

А теперь давайте взвесим наши периоды (в нашем случае годы) по этим весам:

Как мы уже заметили, веса дисконтированных денежных потоков по периодам, распределились примерно равномерно, и поэтому дюрация вышла чуть больше половины самого срока проекта!

Так как средний срок продолжительности проекта зависит от такого фактора как дисконтированный денежный поток, а он в свою очередь зависит от барьерной ставки, то дюрация показывает нам чувствительность проекта от изменения в будущем этой самой барьерной ставки! Сравнивая из нескольких проектов, естественно и логично предположить, что чем меньше дюрация, тем меньше влияет изменение барьерной ставки на проект и тем меньше риск!

А дюрация нам нужна, чтобы знать чувствительность инвестиционного проекта к барьерной ставке. То есть мы же должны понимать, что будет с проектом и его денежным потоком, если в будущем в период t, барьерная ставка вырастет или упадёт, пострадает ли от этого сам проект или будет наоборот процветать и выживет!!!

Вот так как на картинке выше, графически выглядит смысл дюрации, здесь видно зависимость продолжительности проекта от весов дисконтированных денежных потоков! Дюрация (синяя вертикальная линия) делит веса ровно пополам по периоду обращения. Выходит полных два года, так как мы рассматривали проект в годах и чуток отхватили у третьего года, обвёл красным маркером сверху. То есть, если говорить простым языком, то дюрация – это средневзвешенный по дисконтированному денежному потоку срок жизненного цикла инвестиционного проекта, или если ещё проще, то насколько мы замораживаем наши первоначальные инвестиции . Конечно, чем на меньший срок, тем лучше!

Вот так мы постепенно внедряемся в профессиональный сленг Инвесторов, в глубокое понимание, на данном этапе, как работает бизнес и от каких факторов зависит успешность работы корпорации, а от каких нужно ждать провал и потерю денег!

Теперь, зная дюрацию, мы обязаны рассчитать модифицированную дюрацию MD. Это отличный показатель и сейчас мы поймём, чем он так прекрасен J

Вот тут нужно будет вспомнить некоторые правила вычисления производных, сам смысл производной мы пройдём в шестом разделе, а пока просто освежим память.

Модифицированная дюрация – это производная дисконтированного денежного потока по барьерной ставке! То есть:

если раскрыть PV, то получим:

если раскрыть PV, то получим:

Смысл всего этого такой – насколько изменится текущая стоимость PV инвестиционного проекта, если вдруг в будущем изменится барьерная ставка. А барьерная ставка – это показатель внешних сил (денежного, долгового и остальных рынков), которые влияют на инвестиционный проект!

Давайте возьмём производную дисконтированного денежного потока.

Во-первых, сумма в квадратных скобках, согласно правилам вычисления производных равна производным всех её членов. Поэтому давайте рассмотрим производную первых двух членов  и

и  , а производная остальных членов будет уже понятна.

, а производная остальных членов будет уже понятна.

Во-вторых, производная дроби, согласно тем же правилам равна:

Зная эти правила, а также имея таблицу производных, давайте вычислим производную дисконтированных денежных потоков по r.

В-третьих, мы должны понимать, что сам денежный поток - это просто какое-то число, а барьерная ставка r – это переменная!

Итак, производная первого члена будет равна:

.

.

Думаю, ничего сложного не было. Так как производная от числа, согласно таблице производных равен нулю, то произведение нуля на любое число будет равно нулю. Знак минус, далее постоянная CF остаётся и производная степенной функции равна число степени, умножить на функцию пониженную в степени на единицу, а функция нулевой степени равна единице!

Теперь вычислим производную второго члена:

.

.

И так далее, соберём все производные всех членов, и тогда производная всего дисконтированного денежного потока по барьерной ставке r будет равна:

Давайте вынесем за скобку  и тогда получим следующее выражение:

и тогда получим следующее выражение:

А теперь проведём такую манипуляцию и левую часть и правую умножим на  , от этого ничего не изменится, так как это число можно сократить, но за то мы получим следующее выражение:

, от этого ничего не изменится, так как это число можно сократить, но за то мы получим следующее выражение:

Знакомо ли нам это выражение:  ?

?

Давайте перепишем по нормальному J

Это выражение и есть дюрация D. Тогда получим:

Всё логично, знак минус говорит нам о том, что изменение стоимости инвестиционного проекта и барьерной ставки разнонаправлены, и что величина этого изменения зависит от дюрации.

Давайте теперь найдём это приращение цены в зависимости от прироста барьерной ставки на 1%!

ΔPV так изменится относительно PV – это есть произведение чувствительности стоимости от ставки дисконтирования MD к изменению Δr.

Посчитал всё на Excel:

Выходит, если в будущем барьерная ставка вырастет на 1 процентный пункт 0,01, то стоимость инвестиционного проекта будет падать на 2 806 долл.США на каждый процентный пункт роста ставки дисконтирования, то же справедливо и для падения ставки, только зеркально!

Надо сказать, что данный способ подсчёта чувствительности стоимости от рыночной ставки дисконтирования хорошо подходит, когда эти самые ставки отклоняются незначительно, а вот когда в экономике происходят тектонические сдвиги, то возникает погрешность и довольно-таки значительная. Дело в том, что стоимость ведёт себя нелинейно.

Мы уже по ходу замечаем по графикам, что у нас часто вырисовываются дуги, круги, окружности, математический и физический смысл их мы изучим в шестом разделе, а пока мы должны понять это ментально. Вот эту погрешность  в финансах называют – выпуклость, давайте её рассчитаем.

в финансах называют – выпуклость, давайте её рассчитаем.

На самом деле выпуклость Conv – это производная производной дисконтированных денежных потоков или грамотней сказать вторая производная PV по r. А она нам показывает чувствительность уже самой дюрации от ставки дисконтирования!

Выводить подробно уже не стану, алгоритм точно такой же на 100%!

Выпуклость нужно обязательно рассчитывать, если прогнозируются сильные колебания рыночных ставок, инфляции и т.п., так мы узнаем, насколько просядет или вырастет стоимость инвестиционного проекта на процентное изменение ставки дисконтирования!