Углубляемся дальше, постигая физику бизнеса J

Прежде чем продолжить, вспомним арифметику, за не помню, какой класс.

Тут просто важно понимать, что a – это числитель, b – знаменатель, а X – результат деления числителя на знаменатель.

Рассмотрим все варианты, при котором результат X будет расти ↑ и падать ↓. Если числитель a ↑ будет расти, а при этом b останется неизменным, то результат сам – X будет тоже расти ↑ умеренно.

Если числитель a останется неизменным, а знаменатель b будет падать, то общий результат X будет расти умеренно.

Когда же числитель a будет расти, а при этом знаменатель b будет падать, то сам результат - X будет сильно расти!

Ещё как вариант, если и числитель a, и знаменатель b будет расти, но числитель a будет расти быстрее, сильнее, выше, чем знаменатель b, то сам результат X будет тоже расти, но слабо!

С падением результата X всё с точностью наоборот.

Ещё важно понимать, что результаты анализа сами по себе ни о чём не говорят. Важно видеть динамику во времени, то есть временной ряд, нам важно понимать растёт ли тот или иной показатель или падает, это гораздо важнее, чем знать абсолютные показатели.

Теперь можно приступать к анализу отчётности любой корпорации. Для чего нужен анализ? Во-первых, анализ помогает выявить стоит ли эту компанию покупать, то есть тратить на неё свои кровные деньги. Во-вторых, анализ помогает грамотно торговать её акциями. В-третьих, для руководителей корпорации, анализ помогает выявить её узкие и слабые места и понять, где нужно исправить, чтобы корпорация с новыми силами шла вперёд и генерировала деньги!

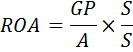

Первый показатель, с которого мы начнём анализировать отчётность – это рентабельность активов ROA.

Рентабельность – это ресурсоотдача! В числителе у нас – GP валовая или операционная прибыль, в знаменателе – А итого строка активов в балансе. Значит, чтобы отдача (сгенерированная прибыль) от израсходованных средств (так как активы как мы знаем – это расходы) росла, нужно чтобы одновременно у нас рос числитель и падал знаменатель! Хитрость тут вот в чём.

Корпорация будет конкурентоспособна тогда, когда активы вам обходятся дешевле, чем конкурентам, при той же средней по отрасли отдаче!

То есть, как попало по любой цене активы покупать нельзя. Инвесторы и сильные бизнесмены всегда знают, где и как искать нужные активы, обладают таймингом и никогда не спешат J

То есть, грубо говоря, рентабельность активов – это, читаем, так как в знаменателе итоговая строка активов баланса, значит, сколько приходится валовой прибыли на 1 денежную единицу расходов (инвестиций желательно J)! То есть, сколько эти расходы (инвестиции) сгенерировали прибыль для корпорации!

Теперь давайте выявим, какие факторы влияют на отдачу от активов. Сделать это просто. Для этого нужно или разложить на составляющие элементы числитель или знаменатель, или одновременно умножить и поделить на какой-нибудь показатель.

Для начала давайте одновременно умножим и поделим правую часть формулы ROA на выручку, которую обозначим как S.

Получается:

Ведь умножив и поделив на выручку, у нас в принципе ничего не изменится, так как одно, и тоже число, поделив само на себя, получим «1»!

Теперь перекрёстно разложив на два множителя, получим, что оказывается рентабельность, зависит от двух показателей:

Разберём два этих множителя по отдельности.

Выходит рентабельность активов, оказывается, зависит от отношения прибыли к выручке и от отношения выручки к сумме всех активов корпорации:

Отношение операционной прибыли к выручке – это рентабельность продаж ROS. Всегда нужно рассуждать, чтобы зреть в корень и понять суть. Что такое выручка? Выручка состоит из общих расходов и маржи, то есть вот этой самой операционной прибыли, то есть надбавки к издержкам на производство вещи: S = TC + GP. А так как GP (операционная прибыль) находится внутри выручки, то отношение того, что находится внутри к целому, будет показывать долю, в нашем случае GP – операционной прибыли в выручке!

Логично, что чем больше эта доля, тем лучше. С одной стороны это зависит от отрасли и рыночных цен на товары, которые производит корпорация, с другой стороны от эффективности производства и бережности ресурсов!

Второй показатель, отношение выручки к сумме всех активов – это есть оборачиваемость активов Ta за одну выручку! Разберём её поподробней.

Этот важный показатель можно рассматривать под разными углами. С одной стороны, мы видим, глядя на него, сколько было сгенерировано выручки от вложенных денег. С другой стороны, он показывает, сколько было сделано оборотов активами для генерации этой выручки за определённый период! Чем больше оборотов было сделано, тем эффективней работало руководство корпорации! Количество оборотов – это скорость обращения активов!

Теперь нужно подробно остановиться на классификации активов!

Можно конечно по-разному классифицировать активы, лично я классифицирую их так:

1) Нематериальные активы и интеллектуальная собственность IA. Сюда относятся: патенты на изобретения, затраты на НИОКР, промышленный образец и полезная модель, авторские права на произведения искусства (стихи, музыка, картины, фотография и т.п.), авторские права на программы, базы данных, товарные знаки и наименование, топологию интегральных микросхем, селекционные достижения, лицензии, франшизы, права на месторождения, гудвилл.

2) Основные средства FA. Сюда относят: землю и улучшения земельного участка, в виде зданий и сооружений, станки, оборудование, технологические установки, транспортные средства, передаточные устройства, биологические активы, мебель, инструменты, компьютеры, периферийное оборудование и электронные приборы.

3) Оборотные активы CA. Включается сюда: деньги, дебиторская задолженность, инструменты денежного рынка, запасы сырья, готовая продукция, незавершённое производство, авансы выданные.

4) Инвестиции LTI. Когда корпорация становится учредителем другой корпорации: инвестиции в дочернюю компанию, инвестиции в ассоциированную компанию, инвестиции в миноритарную долю (портфельные инвестиции). Долгосрочные инвестиции: покупка облигаций, вклады в хедж-фонды, взаимные фонды, драгоценные камни, слитки, произведения искусства, марки, вино и виски, коммерческая недвижимость, инвестиционные товары (металлы, древесина, меха, кофе, зерно и т.п.), яхты, предметы роскоши.

Почему именно такая структура? Если сравнить балансы корпораций высокоразвитых государств и развивающихся, то увидим, что львиную долю в структуре у них занимают как раз таки нематериальные активы! И это правильно, только знания, новые технологии, понимание механизма работы бизнеса, рынков, физики, химии, биологии, математики, экономики, только так можно выживать и процветать!

Так вот формулу оборачиваемости активов Та можно разложить следующим образом:

и

и  - оборачиваемость НМА и ОС, чаще всего у нас их называют фондоотдача. Это очень важные показатели, именно здесь кроется причина, почему большинство бизнесов неэффективны, неконкурентные и балансируют на грани выживания!

- оборачиваемость НМА и ОС, чаще всего у нас их называют фондоотдача. Это очень важные показатели, именно здесь кроется причина, почему большинство бизнесов неэффективны, неконкурентные и балансируют на грани выживания!

Разберём подробно фондоотдачу (оборачиваемость основных средств)!

Ключевое понятие здесь – выработка, обозначим её как В.

Посмотрим, как генерируется выручка, и как она связана с фондоотдачей! На самом деле, это один из самых важных процессов, которые нужно понимать! Выработка – это производительность труда, она зависит от квалификации работников, от степени автоматизации, роботизации, от отточенности навыков, от дисциплины, от бережного отношения к имуществу, от планирования бизнес-процессов! Это вообще один из самых ключевых моментов в бизнесе, и к сожаленью мало кто его понимает и уделяет внимание этому.

Нас пока будет интересовать суммовая выработка, она рассчитывается так:

Сколько выпущено продукции в денежных единицах на одну единицу времени работы основных средств, где  - общее время работы основных фондов участвующих в производстве товара.

- общее время работы основных фондов участвующих в производстве товара.

Обозначив за  – натуральное количество основных фондов в штуках,

– натуральное количество основных фондов в штуках,  - время работы единицы основных фондов, тогда логично будет, что

- время работы единицы основных фондов, тогда логично будет, что

Теперь вот будет одно из самых важных, раскрываем суть, читаем внимательно.

Расшифруем :

,

,

Где t – продолжительность смены

- коэффициент сменности

- коэффициент сменности

D – количество отработанных дней.

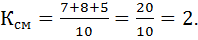

Ключевое понятие - , коэффициент сменности. Именно в этом понятии лежит эффективность любого бизнеса. Давайте разберём его на простом примере.

Допустим, у некой компании станки работают в 3 смены и количество станков - 10 штук. В первую смену, допустим, работало 7 станков, во вторую смену 8 станков и в третью смену 5 станков. Рассчитаем коэффициент сменности:

При трёх сменах, станки фактически отработали две смены. И вот тут лежит такая логика. Разберёмся в причинах простоя:

1) Станки могут простаивать по причине поломки, а причины поломки могут быть разные. Это и неправильная работа рабочих, чрезмерная нагрузка, физическое и моральное устаревание станков, отсутствие деталей и запчастей на складе и плохое сервисное обслуживание. Оборудование нужно вовремя обслуживать: смазывать детали, менять прокладки, менять химическую жидкость, вовремя менять детали по причине усталости материалов, и т.п. Если всего этого не делать, станки будут простаивать, а корпорация будет нести убытки.

2) Станки могут простаивать из-за логистических ошибок, таких как, отсутствие сырья на складе, задержка доставки дополнительных материалов, а задержка может иметь разные причины. Это и ошибка инженерного состава, а может фура доставляющая сырье сломалась из-за плохих дорог, или поставщики подвели.

3) Станки могут также простаивать из-за безалаберности рабочих: не вышли на работу, отлынивали от работы, низкая квалификация, халатность, отсутствие дисциплины, пьянство и т.п.

4) Аварийная остановка по причине поставщиков коммунальщиков, стихийные бедствия и т.д.

5) Затаренность склада по причине отсутствия продаж, из-за низкого спроса.

А что такое простои? Простои – это убытки, так как электричество сжигается, зарплата начисляется, коммунальные услуги потребляются, налоги начисляются, а станки стоят, товары не производятся, а значит, издержки есть, а выручка не будет сгенерирована. Абсолютно все причины простоев, а значит, причины и убытков - это человеческий фактор: низкая квалификация, плохое образование, отсутствие дисциплины, не отточенные навыки и умения, не понимание всего этого приводит к губительным результатам, от которых страдает не только бизнес, но и государство в целом!

Теперь расшифруем .

,

,

Теперь в этой формуле заменим, всё что до этого расшифровали

.

.

Отсюда, давайте, выразим выручку S, для того, чтобы понять, как на самом деле генерируется выручка, какова её механика и от каких факторов она зависит, это очень важно понять. Тогда понимание работы корпораций, рынков и экономики в целом станет чётким и ясным процессом!

Мы же помним, что выручка S – это есть произведение количества произведённых и реализованных товаров Q на её цену P.

С этой формулы кажется, что выручка зависит от цены Р, на самом деле цена вторична, вернее она меньше зависит от корпорации, это больше внешний фактор, вот истина на самом деле:  .

.

То есть выручка на самом деле зависит от следующих ключевых факторов:

1) от выработки, то есть от производительности труда

2) от оптимального количества основных фондов, главный принцип – это минимализм, долговечность, экономия ресурсов и эффективность

3) и третий ключевой момент – это коэффициент сменности, а он зависит от простоев, а простои – это убийцы эффективности J

В высокоразвитых странах давно эту механику поняли, исследовали и грамотно применяют, поэтому они и высокоразвитые, ключевое тут конечно – образование, у нас образование не только слабое, но ещё и коррумпированное. И, что важно при падающих и растущих ценах их бизнес высокоэффективен, у нас же даже при постоянно растущих ценах бизнес неэффективен и всегда балансирует на грани выживания!

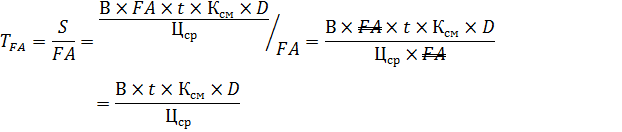

Теперь взглянем новым свежим взглядом на фондоотдачу!

Подставив вместо выручки S,  , получим:

, получим:

Оборачиваемость основных фондов или фондоотдача, зависит от выработки В (производительности труда), коэффициента сменности (простоев), и что вот очень важное, от цен на основные фонды  ! Если цену никак нельзя снизить, то есть найти нужное оборудование по низким ценам, то оплату нужно уметь грамотно растягивать!

! Если цену никак нельзя снизить, то есть найти нужное оборудование по низким ценам, то оплату нужно уметь грамотно растягивать!

Вот она физика во всей своей красе J

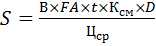

Теперь, давайте рассмотрим ещё один ключевой показатель, как оборачиваемость текущих активов (оборотных средств)  .

.

Оборотные активы  состоят из: Cash – наличные деньги (в кассе и на счетах); AR – текущая дебиторская задолженность; Inv - запасы; PE – авансы выданные; и STI – инструменты денежного рынка.

состоят из: Cash – наличные деньги (в кассе и на счетах); AR – текущая дебиторская задолженность; Inv - запасы; PE – авансы выданные; и STI – инструменты денежного рынка.

Тогда

Оборачиваемость текущих активов – это скорость обращения оборотных средств, это очень важный показатель. Данный показатель близок к фондоотдаче, только другие силы на него влияют, в основном это служба логистики, служба продаж и маркетинга, грузоперевозки, работа с дебиторами!

Давайте перепишем формулу:

!!!

!!!

__________________________________________________________

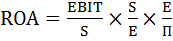

Теперь рассмотрим трёхфакторную модель ROA, теперь вместо GP будем рассматривать EBIT, в принципе это одно и то же, просто под разными углами они отличаются, принимаем, что GP=EBIT.

Теперь мы знаем, что капитал корпорации состоит из собственного и долгового капитала, то есть  , и мы знаем, что сумма активов равна сумме пассивов А = П, а П – это и есть сумма собственного и долгового капитала, получается:

, и мы знаем, что сумма активов равна сумме пассивов А = П, а П – это и есть сумма собственного и долгового капитала, получается:  Тогда

Тогда

,

,

То есть получается, что рентабельность активов зависит от рентабельности продаж, что мы уже знаем, но ещё и от оборачиваемости собственного капитала и от доли собственного капитала в структуре всех пассивов!

А, что такое собственный капитал – это деньги основателей корпорации и деньги Инвесторов, вот она и есть суть, чем лучше работало руководство корпорации для владельцев и Инвесторов, тем выше оборачиваемость собственного капитала, тем выше отдача!

И ещё одна модель, которая показывает, что отдача от активов ещё и ярко выражено, зависит от ценовой политики и от уровня продаж, от того насколько чётко поставлена работа службы продвижения товара!

| Ценовая политика, которую рассмотрим подробно в следующем разделе, где COGS – это себестоимость реализованной продукции

| Доля текущих активов

| Доля запасов в текущих активах

| Оборачиваемость запасов

|

Увеличивая левую скобку, будет уменьшаться правая и наоборот! Вот она суть ценовой политики!

– вот она физика J

– вот она физика J

Многофакторная ROA

| Рентабельность продаж, где NI – чистая прибыль, А – сумма всех активов

| Оборачиваемость оборотных активов, где S - выручка, CA – оборотные активы

| Коэффициент текущей ликвидности, где TCL – общие краткосрочные обязательства

| Степень покрытия краткосрочных обязательств дебиторской задолженностью, где AR – дебиторская задолженность

| Степень покрытия кредиторской задолженности дебиторской, где CL – текущая кредиторская задолженность

| Доля кредиторской задолженности в долговом капитале, который состоит из: краткосрочных кредитов + долгосрочных кредитов + коммерческие кредиты, где TL – долговой капитал

| Финансовая устойчивость бизнеса, доля кредиторов в активах

|

Как мы видим, что отдача от активов (потраченных денег) зависит от многих параметров, за которыми нужен контроль, а чёткий контроль приходит только с пониманием этой физики.

Подытожим ROA.

Рентабельность активов – это отдача произведённых расходов! Этот очень важный показатель многогранен и показывает на самом деле, как корпорация отработала. Мы рассмотрели с четырёх сторон рентабельность активов!

Наши активы (расходы) обязаны генерировать прибыль. В первой модели факторы, которые мы выявили влияющие на отдачу активов, были рентабельность продаж и оборачиваемость активов. Мы подробно изучили оборачиваемость активов. Это два мультипликатора взаимопогашающие, то есть рост одного заставляет падать другой показатель.

Вторая модель нам показала, что отдача зависит от правильного распоряжения деньгами собственников и Инвесторов, что сильно синхронизируется со структурой активов.

В третьей модели, чётко видно, что рентабельность зависит от ценовой политики и от работы служб сбыта и продвижения продукции.

И, в четвёртой модели, мы обнаружили, что рентабельность многогранная штука и зависит от синхронной работы всех служб и бизнес-процессов!

________________________________________________________

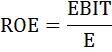

Теперь рассмотрим ещё один мощный показатель – это ROE рентабельность собственного капитала. Если понять глубоко ROA и ROE мы поймём физику бизнеса, а поняв физику бизнеса, то раскрываются большие возможности для торговли акциями, для инвестирования в бизнес, да и просто для грамотного управления любым бизнесом!

По сути – это отдача от инвестиций собственников и Инвесторов в корпорацию! Сколько сгенерированной прибыли пришлось на 1 вложенную единицу инвестиций!

Рассмотрим сразу же факторы, которые влияют на рентабельность собственного капитала E.

Для этого мы умножим сумму активов А и поделим её саму на себя. Отсюда мы получим два множителя. Один множитель нам уже знаком, мы его подробно изучили, это  , а это есть ROA!

, а это есть ROA!

Как мы уже знаем, что  , тогда

, тогда  , а что такое соотношение

, а что такое соотношение  ? Это есть финансовый рычаг! А

? Это есть финансовый рычаг! А  - это есть эффект финансового рычага DFL.

- это есть эффект финансового рычага DFL.

Тогда получается

Вот мы пришли к пониманию, что рентабельность вложений кровных денег собственников и Инвесторов зависит от отдачи всех активов и эффекта финансового рычага, то есть от грамотного использования заёмного капитала!

Рассмотрим подробно DFL.

Обозначим за r эффективную ставку по кредитам и займам, полученным корпорацией, выпущенным облигациям и по коммерческим кредитам.

Если от рентабельности активов ROA отнять r – эффективную ставку по долгам, то это есть дифференциал. Так как проценты по долгу являются вычетами при налогообложении, то эту разницу принято очищать от налогового эффекта, то есть рассматривать чистое приращение, для этого нужно применить налоговый щит (1-t), где t – это ставка подоходного налога!

Тогда получаем эффект от финансового рычага равен:

Мы знаем, что долг – это рычаг, мы понимаем, что долг может, как помочь развиваться корпорации, так и похоронить бизнес. Мы также понимаем, что ROA зависит от отлаженности всех бизнес-процессов, от понимания, как всё взаимосвязано, но ещё мы знаем, что рост производства имеет предельную эффективность, пока предельная выручка растёт быстрее, чем предельные издержки. Понимание всего этого нам даёт чёткую схему. Природа процентных ставок по долгу нам пока неведома, мы её изучим в следующих разделах.

Финансовый рычаг может помочь взлететь стоимости бизнеса вверх, а может погубить её, и стоимость бизнеса будет лететь вниз головой!

Уже понятно, что если ROA>r, то ROE ↑ и соответственно стоимость бизнеса ↑! То есть акции будут лететь вверх!

Если ROA<r, то ROE ↓ и соответственно стоимость бизнеса ↓! То есть акции будут лететь вниз очень быстро, быстрее чем у тех, у кого находится на низких показателях, то есть  .

.

То есть, понимая природу эффективности бизнеса и формирования ROA, а также понимая природу, механику роста и падения процентных ставок по долговому рынку можно чётко понимать физику движения стоимости акций корпораций и стоимости бизнеса! J

Рассмотрим многофакторную ROE

| Налоговая нагрузка

| Нагрузка процентов

| Операционная рентабельность

| Оборачиваемость капитала

| DFL

|

То есть, в этой модели чётко видно, что помимо отлаженной работы логистики, транспорта, цехов, продаж и работы с поставщиками и клиентами, работа корпорации также зависит и от бухгалтерии, от финансово-аналитического отдела! Цепочка бизнес-процессов должна быть отработана до ясного чёткого алгоритма, прописаны должны быть все процедуры, а работник должен чётко просто соответствовать этому алгоритму и процедуре!