Правила ведения книги продаж и ее форма приведены в Приложении N 5 к Постановлению Правительства РФ от 26.12.2011 N 1137.

Книгу продаж ведут путем регистрации в ней счетов-фактур и других документов, на основании которых компании должны начислить НДС (п. п. 2, 3 Правил ведения книги продаж).

Книга продаж ведется поквартально, то есть каждый квартал оформляется новая книга (п. 2 Правил ведения книги продаж).

Книгу продаж можно вести и хранить в электронном виде (п. 9 ст. 169 НК РФ, п. 1 Правил ведения книги продаж).

Книгу продаж в электронном виде необходимо вести по Формату, утвержденному Приказом ФНС России от 08.06.2021 N ЕД-7-26/547@. В нем учтены изменения формы книги продаж, связанные с отражением информации о прослеживаемых товарах. Распечатывать книгу продаж не нужно.

Счета-фактуры и иные документы регистрируются в электронной книге продаж в том же порядке, что и в бумажной.

Не нужно подписывать электронную книгу продаж для ее дальнейшего хранения (п. 22 Правил ведения книги продаж, Письмо ФНС России от 24.01.2019 N ЕД-4-15/1044).

Подпись понадобится, только если электронную книгу нужно будет передать в налоговую инспекцию. Например, по требованию о представлении документов.

В этом случае необходимо подписать ее усиленной квалифицированной электронной подписью руководителя организации (ИП) или уполномоченного лица (п. 22 Правил ведения книги продаж).

Хранить книгу нужно не менее четырех лет с даты последней записи (п. 22 Правил ведения книги продаж).

Сшивание книги продаж, если она оформлена на бумаге, производится по окончании квартала до 25-го числа следующего месяца. Все ее страницы нужно пронумеровать (п. 22 Правил ведения книги продаж).

Книгу продаж подписывает руководитель организации (ИП) или уполномоченное им лицо по доверенности (п. 22 Правил ведения книги продаж).

Срок хранения книги продаж - четыре года с даты последней записи в ней. Это относится к книгам, составленным и на бумаге, и в электронном виде (п. 22 Правил ведения книги продаж).

Если в книгу вносились изменения, то необходимо хранить ее вместе с дополнительными листами не меньше четырех лет с даты последнего изменения.

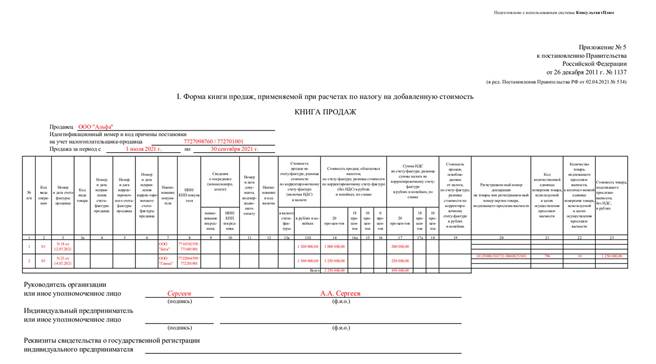

Во вводной части книги продаж указывается в соответствующих строках (пп. "а" - "в" п. 7 Правил ведения книги продаж):

• полное или сокращенное название вашей организации (Ф.И.О. ИП);

• ИНН и КПП;

• дату начала и дату окончания квартала, за который составлена книга продаж (например, "с 1 июля 2021 г. по 30 сентября 2021 г.").

Заполнение граф книги продаж - это, по сути, перенос данных из счета-фактуры либо другого документа, который регистрирует компания, в эти графы. Например, если компания реализует прослеживаемые товары физлицам для нужд, не связанных с предпринимательской деятельностью, плательщикам НПД, на экспорт или в государства - члены ЕАЭС, то в книге продаж отражаются сведения об этих операциях на основании (Письмо ФНС России от 29.09.2021 N ЕА-4-15/13792@):

• первичных учетных документов;

• документов, содержащих суммарные (сводные) данные по операциям за месяц (квартал);

• счетов-фактур в бумажной форме с реквизитами прослеживаемости.

В графе 1 указываетс порядковый номер записи в книге продаж (пп. "г" п. 7 Правил ведения книги продаж).

В графе 2 - код вида операции, который нужно выбрать из Перечня, утвержденного Приказом ФНС России от 14.03.2016 N ММВ-7-3/136@ (пп. "д" п. 7 Правил ведения книги продаж). Например:

• "01" - если регистрируется счет-фактура на отгрузку товаров (работ, услуг);

• "02" - если регистрируется счет-фактура на полученный аванс;

• "06" - если регистрируется счет-фактуру как налоговый агент по НДС (кроме случаев, когда продается конфискованное имущество или компания выступает посредником по продаже у иностранных лиц, которые не состоят на учете в РФ).

Если в счете-фактуре отражено несколько разных операций, то указываются коды для каждой через знак ";" (пп. "д" п. 7 Правил ведения книги продаж).

В графе 3 - номер и дату счета-фактуры или другого документа, который компания регистрирует в книге (пп. "е" п. 7 Правил ведения книги продаж).

Если регистрируется исправленный или корректировочный счет-фактуру, то в этой графе указывается номер и дату исходного счета-фактуры (пп. "ж", "з" п. 7 Правил ведения книги продаж).

Графа 3а заполняется, только если отгружаются товары на территорию ЕАЭС. В этой графе нужно указать код вида товара по ТН ВЭД ЕАЭС (пп. "е(1)" п. 7 Правил ведения книги продаж).

Графа 4 заполняется, если регистрируется исправленный счет-фактура. В ней указывается номер и дата исправления из строки 1а этого счета-фактуры (пп. "ж" п. 7 Правил ведения книги продаж).

Если регистрируется корректировочный счет-фактуру к исправленному счету-фактуре, то в этой графе указывается дата и номер исправления из строки 1б корректировочного счета-фактуры (пп. "з" п. 7 Правил ведения книги продаж).

Графа 5 заполняется, если регистрируется корректировочный счет-фактура. Необходимо указать его номер и дату (пп. "з" п. 7 Правил ведения книги продаж).

Если компания не выставляла счет-фактуру покупателю-неплательщику НДС и у нее есть его письменное согласие о невыставлении счетов-фактур, то вместо корректировочного счета-фактуры указывается дата и номер первичного документа, который подтверждает согласие (уведомление) покупателя на увеличение стоимости товаров (работ, услуг). В графе 3 тогда указывается дата и номер исходного первичного документа, к которому составлена корректировка (пп. 1 п. 3 ст. 169 НК РФ, пп. "з" п. 7 Правил ведения книги продаж).

Если покупателю оформляли сводный документ за календарный месяц или квартал, то вместо корректировочного счета-фактуры указываются данные корректировочного сводного документа, а в графе 3 - данные исходного сводного документа (пп. "з" п. 7 Правил ведения книги продаж).

Графа 6 заполняется, если регистрируется исправленный корректировочный счет-фактуру. В ней указывается дата и номер из строки 1а исправленного корректировочного счета-фактуры (пп. "и" п. 7 Правил заполнения книги продаж).

В графах 7 и 8 указывается название покупателя, его ИНН и КПП (пп. "к", "л" п. 7 Правил ведения книги продаж).

Если покупатель иностранец, который не состоит на учете в РФ, то графу 8 (ИНН и КПП) заполнять не нужно (пп. "л" п. 7 Правил ведения книги продаж).

Если компания как покупатель регистрирует корректировочный счет-фактуру (первичный документ) на уменьшение стоимости товаров (работ, услуг), в этих графах указывается название компании, ИНН и КПП (пп. "к", "л" п. 7 Правил ведения книги продаж).

Но при регистрации единого корректировочного счета-фактуры на уменьшение стоимости в графах 7 и 8 указывается название, ИНН и КПП продавца (пп. "к", "л" п. 7 Правил ведения книги продаж).

Если компания как покупатель регистрирует счет-фактуру на уплаченный аванс, чтобы восстановить НДС с него, то в графах 7 и 8 указывается название компании, ИНН и КПП (пп. "к", "л" п. 7 Правил ведения книги продаж).

В заключительной части книги продаж должна быть подпись руководителя организации (ИП) или уполномоченного им лица, а также ее расшифровка (п. 22 Правил ведения книги продаж).

Предприниматели дополнительно указывают дату и номер свидетельства о регистрации в качестве ИП. Те, кто зарегистрирован после 01.01.2017, вместо реквизитов свидетельства указывают свой ОГРНИП и дату внесения записи о регистрации в ЕГРИП (Письмо ФНС России от 04.04.2017 N ЕД-4-15/6283).

Если книга продаж ведется в электронном виде, то нужно использовать усиленную квалифицированную электронную подпись (п. 22 Правил ведения книги продаж).

Образец заполнения книги продаж за III квартал 2021 г.

Применимые нормы: п. п. 3, 8 ст. 169 НК РФ

Форма книги продаж и Правила ее ведения утверждены Постановлением Правительства РФ от 26.12.2011 N 1137.

Данный образец заполнен с учетом следующих условий.

В III квартале 2021 г. ООО "Альфа" осуществило две поставки товаров:

• с ООО "Бета" - на сумму 1 200 000 руб. (в том числе НДС 200 000 руб.). Товар отгружен 12 июля 2021 г. В этот же день ООО "Альфа" выставило счет-фактуру N 18 и зарегистрировало его в книге продаж;

• с ООО "Гамма" - на сумму 1 500 000 руб. (в том числе НДС 250 000 руб.). Отгрузка товара произведена 14 июля 2021 г. В этот же день ООО "Альфа" выставило счет-фактуру N 23 и зарегистрировало его в книге продаж. Товар относится к прослеживаемым.