При определении такого понятия как «управление затратами» авторы имеют следующие представления (таблица 5):

Таблица 5 – Определение понятия «управление затратами»[5]

| Автор

| Определение

| Комментарий

|

| Тарасова Т. Ф.

| «… система взаимосвязанных и взаимообусловленных процессов, оказывающих целенаправленное воздействие на размер и структуру затрат и результатов деятельности хозяйствующего субъекта».

| Управление затратами как направление менеджмента организации

|

| Тевелевич А.Е.

| «… процесс, который обладает определенными параметрами и специфическими чертами, имеет основные характеристики предпринимательской деятельности и ориентирован на обеспечение максимальной ее эффективности посредством выполнения ее функций и использования специальных инструментов управления затратами».

|

| Колпакова М.А.

| «… процесс, включающий сбор, обработку, анализ имеющейся информации, используемой далее для принятия и реализации управленческого решения».

| Управление затратами как функция управленческого учета

|

| Бжассо А.А.

| «… комплексная система сбора и обработки информации, которая может помочь руководству получать все необходимые данные для принятия управленческих решений как на уровне предприятия в

|

| Окончание таблицы 5

|

| Автор

| Определение

| Комментарий

|

|

| целом, так и на уровне отдельных подразделений, технологических звеньев или производственных линий».

|

|

| Азрилиян А.Н.

| «… управленческая деятельность, направленная на контроль затрат и обеспечение экономии».

| Управление затратами – способ оптимизации

ресурсов предприятия.

|

| Руденко И.В.

| «…подсистема системы управления предприятием, характеризующая умение экономить ресурсы организации и максимизировать отдачу от них».

|

| Гомонко Э.А.

| «… средство достижения предприятием высокого экономического результата. Оно не сводится только к снижению затрат, так как распределяется на все элементы управления».

| Управление затратами – это не способ определения экономии ресурсов, а, прежде всего, деятельность, направленная на их эффективное управление.

|

В результате оценки данных, отраженных в таблице, можно сделать вывод, что в целом представленные понятия не имеют особо сильных отличий. Основной фактор, на основе которого их можно сгруппировать – это цель данной управленческой деятельности.

Ряд авторов рассматривает данный вид деятельности как одно из направлений менеджмента, так как, согласно этой точке зрения, это система взаимосвязанных элементов: планирование, контроль и учет, анализ и т.д., – направленных на достижение определенных целей.

Существуют и мнения о том, что управление затратами – это функция управленческого учета, что ограничивает данный вид деятельности пониманием затрат как стоимостной оценки ресурсов, представляя невозможным воздействие на эти самые ресурсы.

Подход, основанный на понимании управления затратами предприятия в качестве определения возможных путей их сокращения, представляется нам достаточно узким в условиях современных реалий, когда при благоприятной конъюнктуре рынка предприятие, сохраняя контроль над затратами, при этом стремится к расширению своего бизнеса: поиску новых рынков сбыта, производству новых видов продукта и т.д., что подразумевает неактуальность сосредоточения на сокращении ресурсов.

Авторская позиция наиболее близка к четвертой группе определений, согласно которой управление затратами можно определить, как целенаправленную деятельность, направленную на повышение эффективности деятельности организации в целом, воздействуя на экономические ресурсы, необходимые для ее функционирования, на процесс их модификации в конечный продукт, путем выполнения всех управленческих функций.

Для организации эффективного управления затратами предприятия существует необходимость применения экономически целесообразной классификации затрат по ряду признаков. Грамотное разделение затрат обеспечивает не только их объективный учет и планирование, но и способствует проведению точного анализа, определению степени влияния каждой из категории затрат на себестоимость продукции, а также на рентабельность, что является особенно актуальным при принятии стратегических решений.

За время развития экономической науки зарубежными и отечественными аналитиками разработан и систематизирован большой объем знаний, касающихся методов управления затратами предприятия. Выбор той или иной методики обусловлен целью, преследуемой предприятием, и наличием условий для ее реализации.

Существует два основных метода управления затратами (расходами) предприятия:

1. метод, основанный на определении критического объема продаж (нахождение точки безубыточности);

2. метод покрытия затрат по продуктам.

Оба метода основаны на делении затрат на постоянные и переменные [17, с. 200].

Анализ безубыточности (CVP – cost, volume, profit) используется для изучения влияния издержек, объемов производства и реализации продукции на финансовый результат компании.

В основе алгоритма проведения данного метода лежат следующие этапы:

- сбор информации по затратам в разрезе их видов и ценам реализации продукции;

- распределение затрат по степени отнесения на себестоимость и взаимосвязи с изменением объема производства: прямые/ косвенные, переменные/ постоянные;

- выбор базы для разнесения косвенных затрат по видам продукции;

группировка затрат по видам продукции;

- расчет показателей CVP-анализа по видам продукции;

- принятие управленческого решения.

Основные показатели данного метода:

- маржинальная прибыль – сумма покрытия постоянных затрат;

- чистая прибыль;

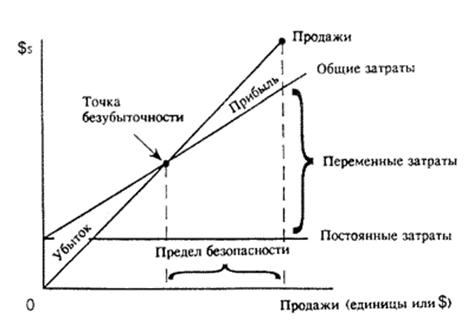

- точка безубыточности – количество продукции в денежном выражении, при котором выручка организации равна ее затратам. Она может быть определена графически (рисунок 3) или по формуле в натуральном выражении (формула 1), либо в денежном (формула 2) [52, с. 58]:

(1)

(1)

где, FC – сумма постоянных затрат, ден. ед.;

p – цена за единицу товара, ден. ед.;

AVC – переменные расходы на единицу продукции, ден. ед.

(2)

(2)

где, TR – выручка от продаж продукции, ден. ед.;

FC – сумма постоянных затрат, ден. ед.;

VC – сумма переменных затрат, ден. ед.

Рисунок 3 – Графическое определение точки безубыточности [57]

- запас/ недостаток финансовой прочности – разница между выручкой на текущий момент времени и точкой безубыточности. Она показывает, на сколько процентов может снизиться объем реализации, при котором корпорация избежит убытка. Определяется также в денежном выражении (формула 3) или в натуральном (формула 4) [52, с. 58]:

(3)

(3)

где, TR – выручка от продаж продукции, ден. ед.;

Тбд – точка безубыточности, ден. ед.

(5)

(5)

где, V – объем реализации, шт.;

Тбн – точка безубыточности, шт.

- эффект операционного рычага характеризует величину предпринимательского риска, или влияние структуры затрат на маржинальную прибыль компании. Силу воздействия операционного рычага (degree of operating leverage, DOL) рассчитывают по формуле (5)

[52, с. 58]:

(5)

где, MR – маржинальная прибыль, ден. ед.

P – прибыль до уплаты налогов и процентов, ден. ед.

Преимущество данного метода состоит в его простоте и наглядности, а недостатком являются: сложность в практическом исполнении метода: разделение затрат на переменные, которые линейно зависят от объема продукции и постоянные, которые не зависят; влияние внешних факторов может привести к ошибочному результату; невозможность применения при наличии широкой продуктовой номенклатуры.

Метод покрытия затрат позволяет нивелировать ошибки, управлять каждым продуктом в отдельности, группами продуктов и безубыточностью производства. Данный метод позволяет на качественно новом уровне вести производство отдельными производственными продуктами.

Оценка продуктов происходит на основе их сумм покрытия. Постоянно приоритетным является вопрос, какая сумма покрытия достигается при определении конкретной выручки. До тех пор, пока продукт достигает положительной суммы покрытия, он способствует покрытию постоянных затрат. Это оказывает существенное влияние на эффективность производства и рост прибыли.

Данный метод заключается в расчете суммы покрытия, которая является разностью между выручкой от продаж и переменными затратами; далее показываем процент покрытие как частное от деления суммы покрытия на выручку от продаж. На основании данного процента выставляем ранг: чем больше процент покрытия, тем выше маржинальный доход с продукта. Процент покрытия затрат показывает относительный маржинальный доход, производимых предприятием продуктов.

Метод покрытия затрат позволяет осуществить ведение постоянного учета суммы покрытия в форме краткосрочного учета прибылей и убытков с разделением по группам продуктов. На его основе можно эффективно выстраивать ассортиментную политику предприятия.

Данный метод обладает следующими преимуществами: облегчение контроля за издержками; упрощение планирования прибыли; улучшение анализа успеха предпринимательства. В качестве недостатка можно обозначить его относительную сложность реализации.

Дополнительно выделяют и следующие методы управления затратами (таблица 6).

Таблица 6 – Оперативные методы управления затратами[6]

| Название метода

| Необходимые условия для реализации метода

| Сущность метода

| Преимущества метода

| Недостатки метода

|

| Директ-костинг

| Классификация затрат на постоянные и переменные

| Постоянные накладные расходы не включаются в себестоимость продукции, а переносятся на счет прибылей и убытков в период, когда они имели место быть

| Легкость получения информации на основе финансовой отчетности;

Независимость прибыли от постоянных накладных расходов при изменении остатков запасов;

позволяет сделать выбор между собственным производством или закупкой продукции

| Метод не позволяет оценить средние затраты на производство продукции, что отрицательно влияет на политику ценообразования;

слабое внимание к постоянным затратам

|

| Окончание таблицы 6

|

| Название метода

| Необходимые условия для реализации метода

| Сущность метода

| Преимущества метода

| Недостатки метода

|

| Стандарт-костинг

| Наличие системы стандартов

| Учет затрат на основе разработанных до начала производственного процесса норм, на основе которых формируются стандартные калькуляции

| Позволяет быстро оценить полную себестоимость отдельных видов продукции

| Сложность расчетов стандартов и нормативов;

плохая адаптация к инновациям

|

| Абзорпшн-костинг

| Использование методов классификации накладных затрат, способствующих установлению точной их точной величины, включенной в себестоимость единицы продукции

| На себестоимость продукции относят все затраты

| Отсутствие разделения затрат на постоянные и переменные;

точное определение финансового состояния предприятия

| Ретроспективность;

установление фактической себестоимости продукции только в конце периода

условный характер классификации затрат

|

| | | | | | | |

Предложенные выше методы могут быть интересны как для крупных предприятий, так и для среднего и малого бизнеса. Они позволяют в короткий срок оценить ситуацию в области учета затрат, что дает возможность оперативно отреагировать на наличие негативных явлений, оценить эффективность работы компании.

Помимо данных методов предприятие может определить управление затратами как основную цель для достижения максимального финансового результата, в таком случае актуальной становится его ориентация на методы, представленные в таблице 7.

Таблица 7 – Стратегические методы управления затратами[7]

| Название метода

| Необходимые условия для реализации метода

| Сущность метода

| Преимущества метода

| Недостатки метода

|

| Таргет-костинг

| Организация постоянного контроля;

тесное горизонтальное взаимодействие между подразделениями предприятия;

надежность маркетинговых прогнозов

и грамотное позиционирование предприятия на рынке

| Себестоимость устанавливается на основании желаемой прибыли предприятия

| Маркетинговая ориентация производства;

определение целевых показателей по затратам

| Требование больших инвестиционных вложений;

техническая оснащенность предприятия не всегда позволит снизить себестоимость до

необходимого уровня

|

| Кайзен-костниг

| Постоянное применение;

проведение усовершенствований производственных процессов;

высокая вовлеченность сотрудников

| Предполагает постоянное, непрерывное снижение затрат;

обеспечивает цель по себестоимости в процессе производства продукции

| Постоянство в снижении затрат

| Необходимость в развитой корпоративной культуре, высокой мотивации сотрудников

|

| Бенчмаркинг затрат

| Грамотный выбор предприятия – эталона;

наличие достоверной и полной о нем информации

| Сравнение состояния управления затратами на предприятии с предприятиями – лидерами для принятия стратегических решений

| Получение передового опыта

| Возможность допущения ошибок в выборе товара-эталона

|

| Кост-киллинг

| Наличие полной информации о состоянии системы затрат предприятия;

стремление к сокращению издержек

| Максимальное снижение затрат в короткие сроки без ущерба для деятельности

| Позволяет оперативно снизить затраты предприятия

| Жесткость метода;

необходимость системности

|

| LCC-анализ

| Четкое определение этапов жизненного цикла продукта;

наличие точных и детальных маркетинговых описаний о состоянии рынка

| Затраты определяются на производство и продажу конкретного продукта в течение всего его жизненного цикла

| Получение в долгосрочном периоде оценки понесенных затрат и их покрытия соответствующими изделию доходами;

обеспечение стратегического видения структуры затрат

| Отсутствие периодизации финансовых результатов;

неопределенность в учете накладных затрат

|

| Метод VCC

| Соответствие стратегического позиционирования предприятия особенностям его деятельности и существующей конъюнктуре рынка

| В основе рассмотрение цепочки потребительской стоимости: анализ затрат, которые находятся вне зоны прямого функционирования предприятия

| Позволяет оценить целесообразность процессов, способствующих формированию затрат;

максимально привязать затраты к ожидаемым доходам

| Требует постоянного информационного обеспечения, постоянной оптимизации затрат в рамках управления

|

Сосредоточение усилий на сокращении затрат приведет к снижению себестоимости, что при сохранении цен на продукт, либо за счет эффекта масштаба, повысит прибыль организации. Следует заметить, что непрерывное сокращение издержек, в том числе издержек производства, может потребовать значительных инвестиций в технологическое обеспечение, а также в обучение персонала, возможно, приведет к изменению организационной структуры предприятия.

Таким образом, методы имеют достаточно разнообразный характер, различны по преследуемым целям и особенностям применения. Согласно представленным данным, можно увидеть, что определяющим при выборе метода управления руководством компании является специфика деятельности предприятия, состояние рыночной конъюнктуры и т. д.

Несмотря на то, что данные методы лежат в основе организации грамотного стратегического управления затратами, нельзя не отметить важность анализа затратообразующих факторов, который позволяет рассмотреть затраты предприятия относительно наличия причинно-следственных связей. Воздействие на факторы, определяющие формирование затрат, позволит в долгосрочном периоде оказывать влияние на всю величину полных затрат предприятия, что положительным образом отразится на эффективности деятельности предприятия в целом и позволит сохранить ключевые показатели в период рецессии.

В рамках данной работы актуальным является рассмотрение методов управления затратами на предприятиях пищевой промышленности.

Пищевая промышленность представляет собой «комплексную отрасль промышленности, перерабатывающую преимущественно сельскохозяйственное сырье и производящую пищевые и вкусовые продукты» [52, с. 58].

К особенностям данной промышленности можно отнести следующее:

- зависимость от географического фактора, что определяет состав, структуру и особенности предприятий; формирует сырьевую базу, культуру потребления продукции;

- большая связь с другими отраслями экономики (транспорт, сельское хозяйство и т. д.);

- развитая конкуренция;

- большая продуктовая номенклатура.

Наиболее часто применяемыми методами являются: стандарт-костинг, директ-костинг, метод ABC, кайзен-костинг. Рассмотрим данные методы относительно их применения на предприятиях пищевой промышленности.

В методе «стандарт-костинг», согласно таблице 6, себестоимость определяется в результате предварительного нормирования расходов. Управленческие решения принимаются с выявлением причин их возникновения. Преимущества данного метода позволяют обеспечить полный контроль над уровнем себестоимости. При этом данный процесс является трудоемким в области определения стандартов; учитывая, что предприятия промышленной отрасли, как правило, характеризуются наличием большого продуктового портфеля, могут возникать дополнительные трудности в формировании стандартов.

Сущность метода «директ-костинг» заключается в разделении затрат на переменные и постоянные в зависимости от объекта производства, при этом постоянные затраты не включают в себестоимость продукции и отражаются только в финансовом результате. Данный метод позволяет принимать управленческие решения на основе расчета безубыточности, запаса финансовой прочности и операционного рычага, благодаря чему возможно установление нижней границы цены, оптимизация ассортимента, выбор между закупкой и собственным производством, что позволяет эффективно применять его на предприятиях.

При использовании метода «таргет-костинг» себестоимость устанавливается на основании желаемой прибыли предприятия. Применение данного метода на предприятиях пищевой промышленности целесообразно в стратегическом управлении, так как оно ориентировано, прежде всего, на деятельность, связанную с появлением новых продуктов.

Можно выделить следующие этапы таргет-костинга:

- определение целевой цены, которую будут готовы заплатить клиенты;

- определение целевой прибыли и расчет целевой себестоимости на основе целевой цены;

- определение общей себестоимости продуктов;

- определение приемов снижения расходов до уровня целевых.

Данный метод должен поддерживаться точной оценкой существующих расходов [45, с. 26].

Система «кайзен-костинг» была разработана в Японии и содержит в себе идею о том, что снижение расходов должно происходить за счет повышения эффективности процессов производства, что подразумевает наличие инициативы менеджеров и рабочих. Для эффективного применения данного метода в компаниях, работающих в пищевой промышленности, следует осуществить следующие мероприятия: постановка стратегических и тактических целей компании; выбор метода расчета себестоимости; использование рыночной цены услуги в качестве целевой; разработка систем мотивации персонала; его постоянное обучение. Применение кайзен-костинга так же, как и таргет-костинга основывается на отклонении фактической себестоимости услуг от целевой себестоимости [54, 54].

Метод функционального управления затратами «ABC» основан на детальном распределении косвенных расходов между объектами калькулирования. Объектом учета затрат являются отдельные виды деятельности. В современных условиях данный метод наиболее полно отвечает необходимости получения информации о релевантных затратах для принятия решений. Британский экономист К. Друри выделяет следующие этапы применения метода:

- выявление основных видов деятельности, имеющих место в организации;

- создание центров расходов для каждого из этих видов и распределение по ним затрат;

- определение фактора издержек;

- распределение затрат по видам продукции на основе спроса на виды деятельности [18, с. 241].

Данный метод позволяет получить более полную информацию для принятия решений, так как обеспечивает точное калькулирование себестоимости услуг за счет обоснованного распределения косвенных расходов. Метод актуален для предприятий, насчитывающих большой перечень номенклатуры, так как предоставляет возможность разносить затраты на определенные этапы, связанные с производством и реализацией продукции.

Таким образом, проанализировав основные методы управления затратами на предприятиях, мы пришли к следующим выводам о возможности их применения в телекоммуникационных компаниях:

- метод «стандарт-костинг» не рекомендуются для осуществления управления затратами на предприятиях пищевой промышленности, так как его будет трудно применить в связи со сложностями стандартизации расходов;

- метод «таргет-костинг» будет актуальным только при разработке нового вида продукта, то есть при разработке стратегии и политики управления затратами;

- метод «кайзен-костинг» интересен для компаний, где необходим процесс оптимизации существующей системы управления с целью устранения существующих недостатков;

- методы «директ костинг» и «ABC» являются наиболее оптимальными.

Управление затратами сложный и трудоемкий процесс, который достаточно сложно организовать в компаниях телекоммуникационной отрасли, учитывая специфику их деятельности. В основе данного процесса лежит информационная функция, которую обеспечивает эффективный учет затрат, в связи с чем каждой из компаний важно учитывать специфику своей деятельности и выбирать методику, которая позволит принимать грамотные и эффективные управленческие решения с целью достижения оптимальных финансовых показателей их деятельности.

АНАЛИЗ ЗАТРАТ ПРЕДПРИЯТИЯ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ НА ПРИМЕРЕ ОАО «ЖИРОВОЙ КОМБИНАТ»