затраты рационализация экономический

СМТ-2 является структурным подразделением открытого акционерного общества «Сургутнефтегаз». СМТ-2 является юридическим лицом и действует на основании Устава и Законодательства Российской Федерации.

СМТ-2 создан путем преобразования и объединения государственных предприятий СУ-8, СУ-10 и СУ-56. Новая редакция Устава приведена в соответствие с требованиями Федерального Законодательства «Об акционерных обществах» №208-ФЗ от 26.12.95 г.

СМТ-2 выполняет весь комплекс работ по строительству трубопроводов: инженерная подготовка трассы, устройство подъездных путей, расчистка трассы от леса, устройство вдоль трассового проезда путем лежневых дорог, вывозка звеньев труб, железных пригрузов на трассу, сварка звеньев труб в плети, монтаж катушек и захлестов, изоляция и укладка трубопровода в траншею, балластировка трубопровода, засыпка и продувка, монтаж крановых узлов задвижек, испытание, заполнение трубопровода продуктом и т.д.

Руководителем СМТ-2 является управляющий, который назначается и освобождается от должности генеральным директором ОАО «Сургутнефтегаз» В.Л. Богдановым. Управляющий действует без доверенности от имени ОАО «Сургутнефтегаз», представляет его интересы в государственных органах, предприятиях и организациях, выдает доверенности, утверждает штаты, издает приказы и дает указания, обязательные для всех работников СМТ-2, распоряжается имуществом СМТ-2 в пределах, установленных законодательством РФ и иными правовыми актами.

Основным видом деятельности СМТ-2 является строительство и капитальный ремонт нефте-, газопроводов. Организационная структура СМТ-2 представлена тремя подразделениями основного производства СМУ-1, СМУ-2, СМУ-3, СМУ-4 (Строительно-монтажные управления) и тремя подразделениями вспомогательного производства УмиТ-5 (Управление механизации и транспорта), УПТК и СЭМУ.

СМУ-1 работает на северных месторождениях, разрабатываемых НГДУ «Нижнесортымскнефть». СМУ-2 обслуживает Конитлорское, Русскинское, Родниковое и Федоровское месторождения, принадлежащие НГДУ «Комсомольскнефть» и «Федоровскнефть». СМУ-4 обслуживает месторождения НГДУ «Лянторнефть», «Быстринскнефть», включая Рогожниковское.

СМТ-2 обслуживает несколько линейных производственно - диспетчерских станций (ЛПДС): ЛПДС «Западный Сургут», ЛПДС «Федоровкая», ЛПДС «Н-Сортым» с помощью СМУ -1 и СМУ -2.

Контроль за состоянием технологического режима НПС и линейной части осуществляется в автоматическом режиме в составе АСУ ТП «Сургутнефть» из районного диспетчерского пункта СМТ-2 и обеспечивается работниками товаро-транспортного отдела и информационно-вычислительного центра, т.е. диспетчеризация включает координацию текущей работы производственных подразделений СМТ-2.

Взаимосвязь работников диспетчерской службы осуществляется по схеме: диспетчер РДП - диспетчер СМТ-2 - оператор перекачивающей станции.

Все операции контроля и управления процессом перекачки выполняются дежурным диспетчером.

Своевременная доставка труб длиной до 24 метров, других грузов, технологического транспорта и специалистов - цель деятельности УМиТ-5, в распоряжении которого 850 единиц техники, в том числе импортной - 150 единиц.

В СМТ-2 сложились устойчивые связи между службами основного и вспомогательного производства. Целью основного производства, которое осуществляется с помощью СМУ-1, СМУ-2, СМУ-3 и СМУ-4 является прокладка и сдача в эксплуатацию трубопроводов различного назначения.

Целью вспомогательного производства является капитальный ремонт и обслуживание нефте- и газопроводов. На производственной базе УПТК комплектуются объекты трубопроводного строительства, промышленного и социальнокультурного назначения, осуществляется контроль качества строительства. На базе УПТК выполняют такие работы как: заготавливание узлов, секций труб, гнутых вставок на станки ГТ532 Кропоткинского электромеханического завода. Причем в распоряжении СМТ-2 имеются два станка: один для гнутья труб диаметром от 114 до 500 мм, второй - от 700 до 1200 мм.

Цель технического обслуживания и ремонта любого магистрального трубопровода - поддержание определенного уровня его надежности, который позволяет обеспечить безопасный транспорт продукта.

СМТ-2 ОАО «Сургутнефтегаз» осуществляет свою деятельность за счет средств целевого финансирования, получаемых из бюджета ОАО «Сургутнефтегаз».

Выделение средств расходуется по одному виду основной деятельности СМТ-2.

Динамика поступления целевых средств в хозяйство за 2008-2010 годы отражена в таблице 1.1.

Таблица 1.1. Финансирование услуг СМТ- 2 ОАО «Сургутнефтегаз»

| Вид деятельности

| Базисный год

| Отчетный год

| Темп роста объемов работ, %

| Темп роста суммы затрат, %

|

|

| объем работ

| сумма тыс. руб.

| объем работ

| сумма тыс. руб.

|

|

|

| Строительство трубопровода, км.

| 690

| 1535534

| 812

| 1852765

| 118,1

| 120,6

|

Таким образом, объемы работ по строительству трубопровода в 2010 г. возросли на 18,1% по сравнению с 2009 г. Возросла сумма финансирования, направляемая на строительство трубопровода на 20,6%. Необходимо отметить, что темпы роста затрат на строительно-монтажные работы выше темпов роста объемов работ, этот факт свидетельствует о необходимости регулирования затрат на услуги СМТ-2.

В СМТ-2 производственные затраты на услуги формируются в виде сметы затрат. Производственные затраты СМТ-2 представлены в таблице 1.2.

Таблица 1.2. Производственные затраты СМТ-2

| Элемент затрат

| Базисный период, тыс. руб.

| Отчетный период

| Отклонение от плана, %

| Отклонение от базиса, %

|

|

|

| план, тыс. руб.

| факт, тыс. руб.

|

|

|

| Материальные затраты в том числе

| 717730

| 803629

| 859666

| 12

| 12,9

|

| - сырье и материалы

| 623018

| 647856

| 647511

| -0,2

| 19,9

|

| - топливо

| 63144

| 69909

| 70734

| 1,2

| 12,0

|

| - энергия

| 52061,59

| 59546

| 60979,76

| 2,4

| 17,1

|

| - транспортные услуги

| 115

| 132

| 135

| 2,3

| 17

|

| - производственные услуги

| 53047

| 78402

| 79391

| 1,3

| 49,7

|

| Затраты на оплату труда

| 410469

| 458979

| 463131

| 0,9

| 12,8

|

| Отчисления в социальные фонды

| 106722

| 156053

| 157465

| 0,9

| 12,8

|

| Амортизация

| 122609

| 148640

| 150203

| 1,1

| 22,5

|

| Прочие затраты

| 286 618

| 366824

| 364464

| -0,6

| 27,2

|

| Затраты - всего

| 1644148

| 1934125

| 1994014

| 3,5

| 20,6

|

В отчетном периоде по сравнению с базисным производственные затраты треста в целом увеличились на 20,6%. Рост наблюдается по всем составляющим затрат.

В целом в отчетном периоде отклонения фактических затрат от плановых не значительно, что свидетельствует об удовлетворительном выполнении планов предприятия.

Материальные затраты увеличились на 12,9% в отчетном периоде по сравнению с базисным. Основной причиной является использование при капитальном ремонте импортной строительно-дорожной техники в большем объеме новых узлов и агрегатов, и увеличения количества ремонтов полнокомплектной техники по БПО (2009 г. - 804 шт., 2010 г. - 958 шт.). Также за счет роста производственных услуг.

Амортизация основных фондов увеличилась на 22,5%, что обусловлено вводом в эксплуатацию импортной техники по обслуживанию капремонта нефтепроводов и новых объектов инфраструктуры в СМУ-2 и БПО в УМиТ-5.

Расходы на персонал увеличились на 12,8% в том числе ФОТ увеличился на 12,8%. Рост затрат связан с увеличением численности персонала. Также рост затрат на оплату труда обусловлен ростом тарифов и окладов с апреля 2009 г. Численность основных и вспомогательных производственных рабочих увеличилась с 2465 чел. по плану до 2715 чел., или на 10,1%., что связано с увеличением объема капитального строительства и строительно-монтажных работ по сравнению с предыдущим годом. Также одной из причин роста численности может быть нерациональное распределение рабочих в течение года.

В таблице 1.3. представлены затраты на проведение строительно-монтажных работ по статьям калькуляции.

Таблица 1.3. Затраты на проведение строительно-монтажных работ по статьям калькуляции

| Статьи затрат

| Базисный период

| Отчетный период

| Отклонения уровня затрат

|

|

| Сумма

| Уровень затрат, %

| План

| Факт

| от плана

| от базиса

|

|

|

|

| Сумма

| Уровень затрат, %

| Сумма

| Уровень затрат, %

|

|

|

| Сырье и материалы

| 623018

| 10,6

| 647856

| 10,8

| 647511

| 10,7

| -0,1

| 0,1

|

| Топливо и электроэнергия

| 115206

| 9,9

| 129455

| 9,4

| 131714

| 9,6

| 0,1

| -0,3

|

| Затраты на оплату труда основных рабочих

| 336585

| 28,9

| 371773

| 27,1

| 375136

| 27,2

| 0,1

| -1,7

|

| Отчисления в социальные фонды

| 87512

| 7,5

| 126402

| 7,0

| 127546

| 7,1

| 0,1

| -0,4

|

| Расходы на содержание и эксплуатацию оборудования

| 53047

| 9,1

| 78402

| 11,4

| 79391

| 11,5

| 0,1

| 2,4

|

| Общепроизводственные расходы

| 312451

| 26,8

| 400325

| 29,2

| 398125

| 28,9

| -0,3

| 2,1

|

| Общехозяйственные расходы

| 136938

| 7,2

| 146749

| 5,0

| 148160

| 5,0

| 0,0

| -2,2

|

| Итого

| 1644148

| 100

| 1934125

| 100

| 1994014

| 100

|

|

|

Из таблицы видно, что уровни затрат на сырье и материалы, топливо и электроэнергию, затраты по оплате труда, расходы СЭО возросли по сравнению с планом на 0,1%. Уровень затрат на сырье и материалы снизился структуре затрат на 0,1%, а также общепроизводственных расходов - на 0,3%.

В отчетном периоде по сравнению с базисным возрос уровень расходов на СЭО (2,4%) и общепроизводственных расходов (2,1%), снижение уровня в структуре затрат произошло по статьям: топливо и электроэнергия (0,3%), затраты на оплату труда основных рабочих (1,7%) и общехозяйственные расходы (2,2%).

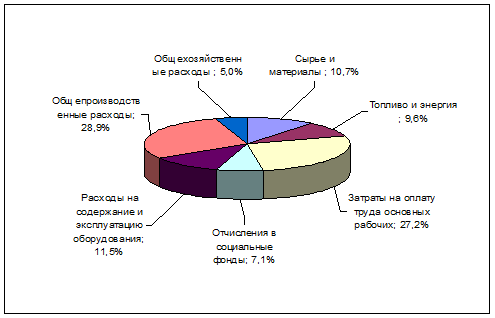

На рисунке 1.1. представлена структура затрат Строительно-монтажного треста №2 в отчетном периоде по факту.

Рис. 1.1 Структура затрат СМТ-2 в отчетном периоде

Таким образом, диаграмма структуры затрат по статьям калькуляции показала, что наибольшую долю в структуре произведенных затрат за отчетный период занимают расходы на оплату труда основных производственных рабочих, общепроизводственные расходы (в сумме 28,9% от производственной себестоимости). Также высокую долю в структуре затрат СМТ-2 имеют расходы на содержание и эксплуатацию оборудования 11,5%, это может быть связано с закупом импортной строительно-монтажной техники и соответственно возросшей амортизацией на нее, и на третьей позиции находятся затраты на оплату труда производственных рабочих 27,2%.