«О безналичных расчетах в Российской Федерации» от 12 апреля 2001г. №2-П. Данное положение исходит из принципа свободы выбора предприятиями форм расчетов и закрепления их в договорах. Также применяемые в настоящее время формы безналичных расчетов установлены статьей 862 Гражданского Кодекса РФ

[27,с.125].

В соответствии с этими документами при осуществлении безналичных расчетов

в валюте РФ (рублях) допускаются следующие формы расчетов:

- расчеты платежными поручениями;

- расчеты по аккредитивам;

- расчеты чеками;

- расчеты по инкассо.

Применение безналичных расчетов позволяет существенно снизить расходы на денежное обращение, сокращает потребность в наличных денежных средствах, обеспечивает их более надежную сохранность.

Безналичные расчеты осуществляют по товарным и нетоварным операциям [30,с.350]. К товарным операциям относят куплю – продажу сырья, материалов, готовой продукции и т.п. к нетоварным операциям относят расчеты с коммунальными учреждениями, научно – исследовательскими организациями, учебными заведениями и т.п. в зависимости от местонахождения поставщика и покупателя безналичные расчеты разделяют на иногородние и одногородние (местные). Иногородними называют расчеты между организациями, обслуживаемыми учреждениями банка, которые находятся в разных населенных пунктах, а одногородние – расчеты между организациями, обслуживающими одним или двумя учреждениями банка, которые находятся в одном населенном пункте. Иногородние платежные поручения могут быть почтовыми и телеграфными [29,с.

233].

Формы безналичных расчетов организация выбирает самостоятельно и предусматривает в договорах, заключаемых ими со своими контрагентами (поставщиками, покупателями и др.).

В рамках форм безналичных расчетов в качестве участников расчетов

рассматриваются плательщики и получатели средств (взыскатели), а также обслуживающие их банки и банки корреспонденты.

Банки не имеют права вмешиваться в договорные отношения своих клиентов. Взаимные претензии по расчетам между плательщиком и получателем средств, кроме возникших по вине банков, решаются в установленном законодательством порядке без участия банков [17, c. 142].

Для проведения той или иной операции по банковским счетам организация

должна представить в банк расчетный документ, оформленный в установленном порядке. Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или, в установленных случаях, электронного платежного документа:

- распоряжение плательщика (клиента банка) о списании денежных средств со своего счета и их перечислении на счет получателя средств;

- распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и их перечислении на счет, указанный получателем средств (взыскателем).

Для осуществления безналичных расчетов Положение ЦБ РФ предусмотрено использование следующих расчетных документов [25,с.10]:

- платежные поручения;

- аккредитивы;

- чеки;

- платежные требования;

- инкассовые поручения.

В положении Центрального Банка РФ изложены требования к оформлению расчетных документов, т.е. расчетные документы на бумажном носителе заполняются с применением пишущих или электронно – вычислительных машин шрифтом черного цвета, за исключением чеков, которые заполняются ручками с пастой, чернилами черного или синего цвета (допускается заполнение чеков на пишущей машинке шрифтом черного цвета). Подписи на расчетных документах проставляются ручкой с пастой или чернилами черного или синего цвета. Оттиск печати и оттиск штампа банка, проставляемые на расчетных документах, должны быть черного, синего или фиолетового цветов, в зависимости от используемых в исследуемой организации.

На рисунке 1 представим схему записей по учету денежных средств на расчетном счете [17, c. 132].

| | | | | | | | | |

|  |

|

| |  |

|

| |  |

|

| | | Журнал-ордер №2 (по кредиту счета 51 «Расчетный счет») и ведомость (по дебету счета 51 «Расчетный счет»)

| |

|

| |  | | |

Рисунок 1- Схема записей по учету денежных средств на расчетном счете

При заполнении расчетных документов не допускается выход текстовых и цифровых значений реквизитов за пределы полей, отведенных для их проставления. Значения реквизитов должны читаться без затруднения. Подписи, печати и штампы должны проставляться в предназначенных для них полях бланков расчетных документов. Расчетные документы действительны к предъявлению в обслуживающий банк в течении десяти календарных дней, не считая дня их выписки. Все экземпляры расчетного документа должны быть заполнены идентично. Второй и последующие экземпляры расчетных документов могут быть

изготовлены с использованием копировальной бумаги, множительной техники или

электронно – вычислительных машин.

Расчетные документы принимаются банками к исполнению независимо от их суммы. Расчетные документы, оформленные с нарушением установленных требований, приему не подлежат. Порядок оформления, приема, обработки электронных расчетных документов и осуществление расчетов с их использованием регулируется не Положением, а другими нормативными актами Центрального банка РФ, а также договорами банков с клиентами.

Платежное поручение является расчетным документом, содержащим

распоряжение владельца счета (организации-плательщика) обслуживающему его банку о переводе определенной денежной суммы на счет получателя средств, открытый в этом или другом банке.

Платежными поручениями могут производиться перечисления денежных средств организации [18, c. 148]:

- в целях оплаты за поставленные товары, выполненные работы, оказанные услуги – поставщикам и подрядчикам;

- в целях оплаты налогов и сборов – в бюджеты всех уровней и во внебюджетные фонды;

- в других целях, предусмотренных законодательством или договором.

Платежные поручения могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей.

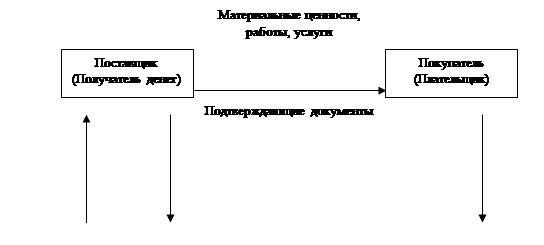

| Материальные ценности, работы, услуги

| |

Схема расчетов платежными поручениями на предприятии представлена на рисунке 2 [22, c. 163].

Рисунок 2 – схема расчетов платежными поручениями

1. Между поставщиком и покупателем заключается договор – контракт.

2. Поставщик отгружает продукцию покупателю (выполняет работы, оказывает услуги).

3. Покупатель передает платежное поручение о перечислении суммы средств со своего расчетного счета на счет получателя.

4. Банк передает покупателю выписку с расчетного счета о списании денежных средств.

5. Банк плательщика предает платежное поручение банку поставщика и перечисляет денежные средства на его расчетный счет.

6. Банк поставщика предает выписку из расчетного счета о зачислении

суммы платежа.

В соответствии с условиями основного договора платежные поручения могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей.

При отсутствии или недостаточности денежных средств на счете плательщика, а также если договором банковского счета не определены условия оплаты расчетных документов сверх имеющихся на счете денежных средств, платежные поручения помещаются в картотеку по внебалансовому счету №90902 «Расчетные документы, не оплаченные в срок» и оплачиваются по мере поступления средств в очередности, установленном законодательством. В случае неисполнения или ненадлежащего исполнения поручения клиента банк несет ответственность на основании и в размерах, которые предусмотрены законом (гл.25) [4].

Статьей 855 ГК РФ предусмотрена следующая очередность списания денежных средств со счетов организаций при их недостаточности [19, c. 154]:

- в первую очередь осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

- во вторую очередь производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по авторскому договору;

- в третью очередь производится списание по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), а также по отчислениям в Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования;

- в четвертую очередь производится списание по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди;

- в пятую очередь производится по исполнительным документам, предусматривающим удовлетворение других денежных требований;

- в шестую очередь производится списание по другим платежным документам в порядке календарной очереди (поставщикам, подрядчикам и др.).

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очереди поступления документов.

Формы и размеры полей бланков платежного поручения и других расчетных документов установлены Положением ЦБ РФ. Оборотные стороны бланков расчетных документов должны оставаться чистыми.

При осуществлении безналичных расчетов платежные поручения получили наибольшее распространение в практике большинства организаций.

Аккредитивная форма расчетов применяется в двух случаях: когда она установлена договором и когда поставщик переводит покупателя на эту форму расчетов в соответствии с положениями о поставках продукции производственно – технического назначения и товаров народного потребления.

Аккредитив представляет собой условное денежное обязательство, принимаемое банком (далее – банк-эмитент) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (далее – исполняющий банк) произвести такие платежи.

Особенность аккредитивной формы расчетов состоит в том, что оплату платежных документов производят по месту нахождения поставщика сразу после отгрузки им продукции.

Банками могут открываться следующие виды аккредитивов [27, c. 131]:

- покрытые (депонированные) и непокрытые (гарантированные);

- отзывные и безотзывные (могут быть подтвержденными).

При открытии покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банка-эмитента по гарантированному аккредитиву определяется по соглашению между банками.

Отзывным является аккредитив, который может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких-либо обязательств банка-эмитента перед получателем средств после отзыва аккредитива.

Безотзывным признается аккредитив, который может быть отменен только с согласия получателя средств. По просьбе банка-эмитента исполняющий банк может подтвердить безотзывный аккредитив (подтвержденный аккредитив). Порядок предоставления подтверждения по безотзывному подтвержденному аккредитиву определяется по соглашению между банками.

Порядок расчетов по аккредитиву и срок его действия определяются договором, заключенным между плательщиком и получателем средств, котором отражаются основные условия (наименование банков, получатель средств, сумма аккредитива, его вид, сроки действия, способ извещения получателя средств об открытии аккредитива, полный перечень и точная характеристика документов, представляемых получателем средств и др.)[27,с.132].

Аккредитив предназначен для расчетов с одним получателем средств. Условие аккредитива может быть предусмотрен акцепт уполномоченного плательщиком лица. Форма аккредитива установлена Положением (9). Выплаты по аккредитиву производят в течении срока его действия в банке поставщика в полной сумме аккредитива или по частям против представленных поставщиком реестров счетов и транспортных или приемо – сдаточных документов, удостоверяющих отгрузку товара [30,с.356]. Реестры счетов сдаются поставщиком в обслуживающее его учреждение банка, как правило на следующий день после отгрузки (отпуска) товара. При несоблюдении хотя бы одного из условий выплаты по аккредитиву не может быть произведена.

Банк покупателя открывает аккредитив и называется банком – эмитентом, а банк поставщика исполняет аккредитив и называется исполняющим банком.

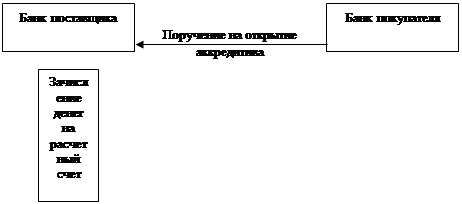

Последовательность документооборота при аккредитивной форме расчетов представлена на рисунке 3.

Рисунок 3 – схема аккредитивной формы расчетов

1. Заключение между продавцом и покупателем договора купли – продажи товара, предусматривающего платеж по документарному аккредитиву.

2. Покупатель направляет своему банку (банку – эмитенту) инструкцию об открытии документарного аккредитива в пользу продавца (бенефициара).

3. Банк – эмитент, в свою очередь, открывает документарный аккредитив и информирует исполняющий банк об открытии документарного аккредитива.

4. Исполняющий банк продавца информирует поставщика об условиях документарного аккредитива.

5. Продавец, получив документарный аккредитив, должен убедиться в том, что аккредитив соответствует условиям договора купли – продажи товара, а также в том, что сам продавец может выполнить условия и положения документарного аккредитива. Только после этого продавец может дать разрешение на отгрузку товара в адрес покупателя.

6. После отгрузки товара продавец посылает в банк (исполняющий банк) все необходимые для исполнения договорного аккредитива документы.

7. Банк изучает документы на соответствие условиям документарного аккредитива. Если документы отвечают требованиям документарного аккредитива, то банк платит, в зависимости от условий исполнения аккредитива. После этого исполняющий банк отсылает документы банку – эмитенту.

8. Банк – эмитент изучает документы, и если они соответствуют условиям аккредитива, то он заранее оговоренным способом переводит возмещение исполняющему банку, который произвел платеж в соответствии с документарным аккредитивом.

9. После того как банк – эмитент изучил полученные документы и пришел к мнению, что они соответствуют условиям документарного аккредитива, он передает эти документы покупателю. Одновременно с этим банк – эмитент получает от покупателя заранее оговоренным способом денежное возмещение.

Для поставщика аккредитивная форма расчетов предпочтительнее других. Она гарантирует ему оплату при исполнении им своих обязательств по поставке и защищает его от ненадежных и недобросовестных плательщиков, так как при этой форме деньги для расчетов зарезервированы в банке поставщика еще до осуществления им поставки материальных ценностей, работ, услуг. Кроме того, поставщик имеет возможность сразу после отгрузки материальных ценностей, выполнения работ, оказания услуг получить деньги, сдав расчетные документы в банк по месту своего нахождения.

Для покупателя – плательщика наоборот, эта форма расчетов невыгодна, поскольку фактически это предоплата и его денежные средства всегда замораживаются, а иногда и на длительный срок [30,с.357].

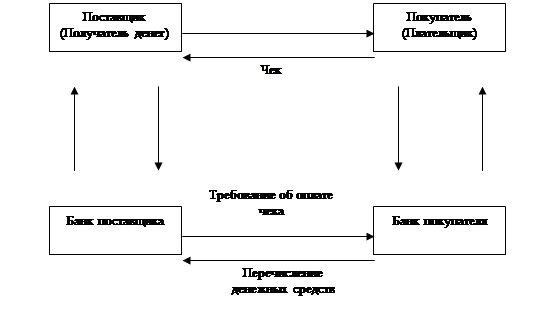

Расчеты чеками. Данная форма расчетов может быть использована при осуществлении расчетов во всех случаях, разрешенных законодательством РФ. Для осуществления таких расчетов применяются чеки.

Чек – это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Чекодателем является лицо (юридическое или физическое), имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем – лицо (юридическое или физическое), в пользу которого выдан чек, плательщиком – банк, в котором находятся денежные средства чекодателя.

Порядок и условия использования чеков в платежном обороте регулируются Гражданским кодексом Российской Федерации.

Прежде, чем получить чековую книжку, предприятие вместе с заявлением о

выдаче чековой книжки представляет платежное поручение на сумму лимита, и в нижней части поручения делается надпись: «За чековую книжку для расчетов с предприятиями». Чеки действительны в течении 10 дней, не считая даты выписки [35,с. 47].

В настоящее время чеки применяются редко, так как не имеют достаточных степеней защиты.

По мере расчетов с поставщиками чекодатели выписывают чек на сумму, но не более лимита, и передают его поставщику. Поставщик проверяет все реквизиты чека и на обратной стороне ставит штамп и подпись. Полученные чеки передаются в банк поставщика с указанием банка плательщика, номера его расчетного счета и других реквизитов плательщика. Банк плательщика зачисляет на расчетный счет получателя суммы платежа по чеку.

По окончании срока действия чековые книжки сдаются в банк. Форма чека и порядок его заполнения определяются законом и установленным в соответствии с ним банковскими правилами.

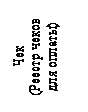

Отношения сторон в процессе расчетов чеками представлены в виде схемы на рисунке 4.

Рисунок 4 – схема расчетов чеками

1. Для получения чековой книжки покупателем в банк предоставляются: заявление и платежное поручение о депонированной суммы.

2. Банк выдает чековую книжку с депонированием суммы лимита.

3. Поставщик предает товар покупателю (отгружает продукцию, выполняет работы).

4. Покупатель передает чек поставщику в оплату товара или выполненных услуг.

5. Поставщик передает чек в банк для оплаты.

6. Банк поставщика пересылает банку покупателя документы на оплату.

7. Банк покупателя перечисляет денежные средства на расчетный счет поставщика.

Расчеты по инкассо. Данная форма расчетов представляет собой банковскую операцию, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению

от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент

вправе привлекать другой банк (исполняющий банк) [17, c. 162].

Расчеты по инкассо осуществляются на основании:

платежных требований, оплата которых может производиться по

распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке);

инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Оплата платежных требований может производиться по распоряжению плательщика. Оплата инкассовых поручений производится без распоряжения плательщика.

Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором.

Расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика.

Акцепт – это гарантия оплаты или согласие на оплату денежных, товарных или расчетных документов.

Срок для акцепта платежных требований определяется сторонами по основному договору. При этом срок для акцепта должен быть не менее трех рабочих дней.

Без акцепта плательщика расчеты платежными требованиями осуществляются в случаях [17, c. 156]:

- установленных законодательством;

- предусмотренных сторонами по основному договору при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

При оформлении платежного требования кредитор (получатель средств) по основному договору в поле «Срок для акцепта» указывает количество дней, установленных договором для акцепта платежного требования. При отсутствии такого указания сроком для акцепта считаются три рабочих дня. На всех экземплярах принятых исполняющим банком платежных требований ответственный исполнитель банка в поле «Срок платежа» проставляет дату, по наступлении которой истекает срок акцепта платежного требования. День поступления в банк платежного требования в расчет указанной даты не принимается. Последний экземпляр платежного требования используется в качестве извещения для акцепта и передается плательщику в тот же день, если документы поступили в операционное время, либо не позже следующего рабочего дня при поступлении документов по истечении операционного времени. Передача платежных требований плательщику осуществляется исполняющим банком в порядке, предусмотренном договором банковского счета. Платежные требования помещаются исполняющим банком в картотеку по внебалансовому счету 90901 «Расчетные документы, ожидающие акцепта для оплаты» до получения акцепта плательщика либо наступления срока платежа.

Плательщик вправе отказаться полностью или частично от акцепта платежных требований по основаниям, предусмотренным в основном договоре, в том числе в случае несоответствия применяемой формы расчетов заключенному договору, с обязательной ссылкой на пункт, номер, дату договора и указанием мотивов отказа [27, c. 134].

В платежном требовании на без акцептное списание денежных средств со счетов плательщиков на основании законодательства в поле «Условие оплаты» получатель средств проставляет «без акцепта», а также делает ссылку на закон (с указанием его номера, даты принятия), на основании которого осуществляется взыскание. В поле «Назначение платежа» взыскателем в установленных случаях указываются показания измерительных приборов и действующие тарифы.

В платежном требовании на без акцептное списание денежных средств на основании договора в поле «Условие оплаты» получатель средств указывает «без акцепта», а также дату, номер основного договора и соответствующий его пункт, предусматривающий право без акцептного списания. Без акцептное списание денежных средств со счета в случаях, предусмотренных основным договором, осуществляется банком при наличии в договоре банковского счета условия о без акцептном списании денежных средств либо на основании дополнительного соглашения к договору банковского счета, содержащего соответствующее условие [22, c. 34].

Плательщик обязан предоставить в обслуживающий банк сведения о кредиторе (получателе средств), который имеет право выставлять платежные требования на списание денежных средств в безакцептном порядке, наименовании товаров, работ или услуг, за которые будут производиться платежи, а также об основном договоре (дата, номер и соответствующий пункт, предусматривающий право без акцептного списания).

Отсутствие условия о без акцептном списании денежных средств в договоре банковского счета либо дополнительного соглашения к договору банковского счета, а также отсутствие сведений о кредиторе (получателе средств) и иных вышеуказанных сведений является основанием для отказа банком в оплате платежного требования без акцепта. Данное платежное требование оплачивается в порядке предварительного акцепта со сроком для акцепта три рабочих дня.

Достоинством акцептной формы расчетов платежными требованиями является то, что она позволяет плательщику контролировать соблюдение поставщиком условий, предусмотренных договорами. Ее недостаток заключается в сравнительно медленном поступлении средств на счет поставщика (5 дней на акцепт и двойной срок почтового пробега)[34,с. 353].

Такие расчеты для поставщика надежнее, но они возможны только при наличии денег на счете плательщику.

Расчеты платежными требованиями без акцепта, как правило, оплачивают требования за газ, воду, электрическую и тепловую энергию, канализацию, пользование телефоном, почтово – телеграфные и некоторые другие услуги [34,с. 353].

Все возникающие между плательщиком и получателем средств разногласия решаются в порядке, предусмотренном законодательством Российской Федерации.

Схема расчетов платежными требованиями представлена на рисунке 5.

Рисунок 5 – схема расчетов платежными требованиями

1. Между поставщиком и покупателем заключается договор – соглашение с указанием формы расчетов платежными требованиями.

2. Поставщик отгружает продукцию покупателю или выполняет работы, либо оказывает услуги.

3. Поставщик отсылает (вручает) плательщику предусмотренные договором документы.

4. Поставщик отсылает в банк платежное требование.

5. Платежное требование направляется в исполняющий банк.

6. Банк передает покупателю выписку с расчетного счета о списании денежных средств.

7. В случае отказа плательщика от оплаты платежного требования оформляется заявление об отказе акцепта Формы №0401004.

8. Банк плательщика перечисляет денежные средства на расчетный счет поставщика.

9. Банк поставщика передает выписку из расчетного счета о зачислении суммы плательщика.

Расчеты платежными требованиями без акцепта, как правило, оплачивают требования за газ, воду, электрическую и тепловую энергию, канализацию, пользование телефоном, почтово – телеграфные и некоторые другие услуги [34,с. 353].

Инкассовое поручение является расчетным документом, на основании

которого производится списание денежных средств со счетов плательщиков в бесспорном порядке.

Инкассовые поручения применяются [24, c. 137]:

- в случаях, когда бесспорный порядок взыскания денежных средств установленном законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции;

- для взыскания по исполнительным документам;

- в случаях, предусмотренных сторонами по договору, при условиях предоставления банку, обслуживающему плательщика, право на списание денежных средств со счета плательщика без его распоряжения.

При взыскании денежных средств со счетов в бесспорном порядке в случаях, установленных законом, в инкассовом поручении в поле «Назначение платежа» должна быть сделана ссылка на закон (с указанием его номера, даты принятия и соответствующей статьи).

При взыскании денежных средств на основании исполнительных документов инкассовое поручение должно содержать ссылку на дату выдачи исполнительного документа, его номер, номер дела, по которому принято решение, подлежащее принудительному исполнению, а также принято решение, подлежащее принудительному исполнению, а также наименование органа, вынесшего такое решение.

Инкассовые поручения на взыскание денежных средств со счетов, выставленные на основании исполнительных документов, принимаются банком взыскателя с приложением подлинника исполнительного документа либо его дубликата.

Банки приостанавливают списание денежных средств в бесспорном порядке в следующих случаях [25, c. 10]:

- по решению органа, осуществляющего контрольные функции в соответствии с законодательством, о приостановлении взыскания;

- при наличии судебного акта о приостановлении взыскания;

- по иным основаниям, предусмотренным законодательством.

В документе, представляемом в банк, указываются данные инкассового поручения, взыскание по которому должно быть приостановлено.