История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Топ:

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного...

Установка замедленного коксования: Чем выше температура и ниже давление, тем место разрыва углеродной цепи всё больше смещается к её концу и значительно возрастает...

Интересное:

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Гомоскедастичность - это предположение оттом, что дисперсии случайной ошибки  является известной постоянной величиной для всех

является известной постоянной величиной для всех  наблюдений регрессионной модели.

наблюдений регрессионной модели.

Гетероскедастичность - означает предположение о дисперсии случайных ошибок регрессионной модели.

Вид преобразования зависит от того, известны или нет дисперсии отклонений  .

.

Устранение гетероскедастичности.

1) взвешенный метод наименьших квадратов - наблюдения с наименьшими дисперсиями получают наибольшие «веса», а наблюдения с наибольшими дисперсиями – наименьшие «веса». Поэтому наблюдения с меньшими дисперсиями отклонений будут более значимыми при оценке параметров регрессии, чем наблюдения с большими дисперсиями. При этом повышается вероятность получения более точных оценок.

Дисперсии известны:

2) взвешивание параметров регрессионной модели. Суть метода состоит в том, что отдельным наблюдениям независимой переменной с максимальным среднеквадратическим отклонением случайной ошибки придается больший вес, а остальным наблюдениям с минимальным среднеквадратическим отклонением случайной ошибки придается меньший вес. Благодаря этому оценки коэффициентов уравнения остаются эффективными. Модель регрессии при таком подходе называется взвешенной регрессией с весами  .

.

32. Способы устранения автокорреляции остатков регрессии. Авторегрессионное преобразование.

В связи с тем, что наличие в модели регрессии автокорреляции между остатками модели может привести к негативным результатам всего процесса оценивания неизвестных коэффициентов модели, автокорреляция остатков должна быть устранена.

Устранить автокорреляцию остатков модели регрессии можно с помощью включения в модель автокорреляционного параметра, однако на практике данный подход реализовать весьма затруднительно, потому что оценка коэффициента автокорреляции является величиной заранее неизвестной.

|

|

Авторегрессионной схемой первого порядка называется метод устранения автокорреляции первого порядка между соседними членами остаточного ряда в линейных моделях регрессии либо моделях регрессии, которые можно привести к линейному виду.

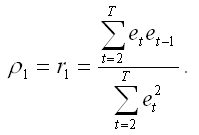

Выборочный коэффициент остатков первого порядка рассчитывается по формуле:

Важной проблемой при оценивании регрессии является автокорреляция остатков, которая говорит об отсутствии первоначально предполагавшейся их взаимной независимости. Автокорреляция остатков первого порядка, выявляемая с помощью статистики Дарбина-Уотсона, говорит о неверной спецификации уравнения либо о наличии неучтенных факторов. Естественно, для её устранения нужно попытаться выбрать более адекватную формулу зависимости, отыскать и включить важные неучтенные факторы или уточнить период оценивания регрессии.

В некоторых случаях, однако, это не даст результата, а отклонения еi просто связаны авторегрессионной зависимостью. Если это авторегрессия первого порядка, то её формула имеет вид еi=ei-1 + ui(- коэффициент авторегрессии, ||<1), и мы предполагаем, что остатки ui в этой формуле обладают нужными свойствами, в частности - взаимно независимы. Оценив, введем новые переменные уi=уi -yi-1; xi=xi -xi-1;^,.(это преобразование называется авторегрессионным, или преобразованием Бокса-Дженкинса)

|

|

|

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!