Анализ проводится по разработанной методике, приведенной выше.

1.Сформулировать цель анализа

Цель: проанализировать зависимость климатологических катастроф от факторов с помощью модели ADL.

2. Выбрать эндогенные и экзогенные параметры модели.

Эндогенные

Y4t - Выбросы парниковых газов от сельского хозяйства, 000 tonnes of CO2 equivalent

Экзогенные показатели:

Y4t-k - Выбросы парниковых газов от сельского хозяйства, 000 tonnes of CO2 equivalent

- World: Machinery for Food, Beverage and Tobacco Processing: Production (turnover) MSP (Производство Оборудования для пищевой промышленности, производства напитков и переработки табака), USD million,

- World: Machinery for Food, Beverage and Tobacco Processing: Production (turnover) MSP (Производство Оборудования для пищевой промышленности, производства напитков и переработки табака), USD million,

- World: Machinery. Agricultural and Forestry Machinery: Production (turnover) MSP (Производство Оборудования для сельского и лесного хозяйства), USD million,

- World: Machinery. Agricultural and Forestry Machinery: Production (turnover) MSP (Производство Оборудования для сельского и лесного хозяйства), USD million,

- Animal Husbandry. Industrial: Primary Materials. (Животноводство: производство), USD million,

- Animal Husbandry. Industrial: Primary Materials. (Животноводство: производство), USD million,

- Arable Land (Пахотные земли), 000 sq km,

- Arable Land (Пахотные земли), 000 sq km,

- Animal waste - Production (отходы животноводства: потребление энергии), Terajoules,

- Animal waste - Production (отходы животноводства: потребление энергии), Terajoules,

- Waste Generated by Agriculture, Forestry and Fishing (отходы, образовавшиеся от сельского хозяйства), 000 tonnes,

- Waste Generated by Agriculture, Forestry and Fishing (отходы, образовавшиеся от сельского хозяйства), 000 tonnes,

3. Рассчитать эндогенные и экзогенные параметры модели

Эндогенные и экзогенные параметры модели представляют собой среднегеометрическое показателей стран мира в год t. Расчет осуществляется в программе Excel.

4. Отобразить эндогенные и экзогенные параметры модели в таблицах

Эндогенные и экзогенные переменные представлены в таблице 1.1.1.

Таблица 1.4.1 – Параметры модели

|

| Y4

| X4-1

| X4-2

| X4-3

| X4-4

| X4-5

| X4-6

|

|

| 24 373,2

| 69 375,1

| 197 309,6

| 85 595,9

| 13 833,5

| 1 619,1

| 25 698,2

|

|

| 24 372,0

| 73 861,4

| 206 089,7

| 85 096,0

| 13 859,2

| 1 625,3

| 25 534,3

|

|

| 24 280,9

| 71 906,8

| 210 057,8

| 82 216,8

| 13 884,7

| 1 625,9

| 25 143,6

|

|

| 24 167,5

| 69 772,3

| 198 171,7

| 79 610,9

| 13 767,5

| 1 627,1

| 24 628,3

|

|

| 24 088,9

| 72 920,4

| 191 211,5

| 76 879,8

| 11 508,2

| 1 631,8

| 24 049,6

|

|

| 24 130,9

| 61 019,2

| 154 703,8

| 71 368,3

| 11 479,8

| 1 634,6

| 22 531,1

|

|

| 24 099,7

| 56 943,2

| 140 458,1

| 64 616,9

| 11 446,7

| 1 634,8

| 21 614,0

|

|

| 24 339,6

| 64 261,2

| 164 504,7

| 64 912,8

| 11 408,5

| 1 628,7

| 17 258,5

|

|

| 24 490,3

| 58 595,3

| 140 067,1

| 60 495,0

| 11 400,6

| 1 632,0

| 17 243,7

|

|

| 24 344,7

| 49 255,3

| 117 590,4

| 54 347,4

| 11 371,5

| 1 634,1

| 17 786,4

|

|

| 24 301,4

| 43 739,1

| 108 363,5

| 52 049,0

| 11 298,4

| 1 635,4

| 17 890,8

|

|

| 25 516,0

| 39 963,1

| 98 318,8

| 50 985,7

| 11 163,2

| 1 636,2

| 17 821,5

|

|

| 25 306,5

| 34 580,9

| 86 518,4

| 48 435,1

| 10 989,9

| 1 627,3

| 17 594,0

|

|

| 25 569,4

| 30 032,1

| 74 998,1

| 44 610,8

| 10 969,7

| 1 632,5

| 27 851,9

|

|

| 25 680,7

| 28 877,2

| 74 832,3

| 43 686,3

| 10 834,5

| 1 629,1

| 26 222,6

|

|

| 25 784,9

| 29 935,2

| 79 692,4

| 41 690,6

| 10 859,7

| 1 628,5

| 26 055,6

|

|

| 26 034,2

| 29 653,6

| 81 260,2

| 37 462,0

| 10 853,6

| 1 634,4

| 25 783,3

|

|

| 26 481,3

| 30 863,0

| 94 148,1

| 34 735,4

| 10 823,7

| 1 632,4

| 58 526,3

|

|

| 26 722,7

| 30 619,3

| 97 827,4

| 35 360,9

| 10 770,2

| 1 620,6

| 58 497,2

|

5. Осуществить проверку временных рядов на стационарность, используя тест Дики-Фуллера. В том случае, если ряд нестационарный, привести его к стационарному виду путем вычисления разностей.

Тест Дики-Фуллера представляет собой авторегрессионное уравнение вида:

где  — временной ряд, а

— временной ряд, а  — ошибка.

— ошибка.

Если  , то ряд стационарный. Если a=1, то процесс имеет единичный корень, в этом случае ряд не стационарен, является интегрированным временным рядом первого порядка.

, то ряд стационарный. Если a=1, то процесс имеет единичный корень, в этом случае ряд не стационарен, является интегрированным временным рядом первого порядка.

Тест Дики-Фуллера осуществляется решением авторегрессионного уравнения первого порядка в программе Excel. Ниже приведены результаты теста.

Таблица 1.4.2. – Исходные данные для теста Дики-Фуллера эндогенной переменной

|

| Y4

| Y4

|

|

| 24 373,2

| 24 372,0

|

|

| 24 372,0

| 24 280,9

|

|

| 24 280,9

| 24 167,5

|

|

| 24 167,5

| 24 088,9

|

|

| 24 088,9

| 24 130,9

|

|

| 24 130,9

| 24 099,7

|

|

| 24 099,7

| 24 339,6

|

|

| 24 339,6

| 24 490,3

|

|

| 24 490,3

| 24 344,7

|

|

| 24 344,7

| 24 301,4

|

|

| 24 301,4

| 25 516,0

|

|

| 25 516,0

| 25 306,5

|

|

| 25 306,5

| 25 569,4

|

|

| 25 569,4

| 25 680,7

|

|

| 25 680,7

| 25 784,9

|

|

| 25 784,9

| 26 034,2

|

|

| 26 034,2

| 26 481,3

|

|

| 26 481,3

| 0,0

|

Таблица 1.4.3 – Регрессионная статистика

| Множественный R

| 0,913379

|

| R-квадрат

| 0,83426

|

| Нормированный R-квадрат

| 0,823211

|

| Стандартная ошибка

| 294,3591

|

| Наблюдения

|

|

Таблица 1.4.4 – Дисперсионный анализ

|

| df

| SS

| MS

| F

| Значимость F

|

| Регрессия

|

|

|

| 75,50343

| 3,07E-07

|

| Остаток

|

|

| 86647,26

|

|

|

| Итого

|

|

|

|

|

|

Таблица 1.4.5 – Коэффициенты регрессии

|

| Коэффициенты

| Стандартная ошибка

| t-статистика

| P-Значение

| Нижние 95%

| Верхние 95%

| Нижние 95,0%

| Верхние 95,0%

|

| Y-пересечение

| 5026,748

| 2271,846

| 2,212627

| 0,04285

| 184,4229

| 9869,074

| 184,4229

| 9869,074

|

| Переменная X 1

| 0,79299

| 0,091261

| 8,689271

| 3,07E-07

| 0,598472

| 0,987508

| 0,598472

| 0,987508

|

Согласно результатам, временной ряд является стационарным.

Таблица 1.4.6. – Исходные данные для теста Дики-Фуллера экзогенной переменной

|

| X4-1

| X4-1

|

|

| 69 375,1

| 73 861,4

|

|

| 73 861,4

| 71 906,8

|

|

| 71 906,8

| 69 772,3

|

|

| 69 772,3

| 72 920,4

|

|

| 72 920,4

| 61 019,2

|

|

| 61 019,2

| 56 943,2

|

|

| 56 943,2

| 64 261,2

|

|

| 64 261,2

| 58 595,3

|

|

| 58 595,3

| 49 255,3

|

|

| 49 255,3

| 43 739,1

|

|

| 43 739,1

| 39 963,1

|

|

| 39 963,1

| 34 580,9

|

|

| 34 580,9

| 30 032,1

|

|

| 30 032,1

| 28 877,2

|

|

| 28 877,2

| 29 935,2

|

|

| 29 935,2

| 29 653,6

|

|

| 29 653,6

| 30 863,0

|

|

| 30 863,0

| 0,0

|

Таблица 1.4.7 – Регрессионная статистика

| Множественный R

| 0,639365

|

| R-квадрат

| 0,408788

|

| Нормированный R-квадрат

| 0,372406

|

| Стандартная ошибка

| 420,5129

|

| Наблюдения

|

|

Таблица 1.4.8 – Дисперсионный анализ

|

| df

| SS

| MS

| F

| Значимость F

|

| Регрессия

|

| 0,000171

| 0,000171

| 10,37159

| 2,23E-06

|

| Остаток

|

| 909796,2

| 60653,08

|

|

|

| Итого

|

|

|

|

|

|

Таблица 1.4.9 – Коэффициенты регрессии

|

| Коэффициенты

| Стандартная ошибка

| t-статистика

| P-Значение

| Нижние 95%

| Верхние 95%

| Нижние 95,0%

| Верхние 95,0%

|

| Y-пересечение

| 3518,724

| 1590,292

| 1,548839

| 0,029995

| 129,096

| 6908,352

| 129,096

| 6908,352

|

| Переменная X 1

| 0,555093

| 0,063883

| 6,08249

| 2,23E-06

| 0,418931

| 0,691256

| 0,418931

| 0,691256

|

Согласно результатам, временной ряд является стационарным.

Таблица 1.4.10 – Исходные данные для теста Дики-Фуллера экзогенной переменной

|

| X4-2

| X4-2

|

|

| 197 309,6

| 206 089,7

|

|

| 206 089,7

| 210 057,8

|

|

| 210 057,8

| 198 171,7

|

|

| 198 171,7

| 191 211,5

|

|

| 191 211,5

| 154 703,8

|

|

| 154 703,8

| 140 458,1

|

|

| 140 458,1

| 164 504,7

|

|

| 164 504,7

| 140 067,1

|

|

| 140 067,1

| 117 590,4

|

|

| 117 590,4

| 108 363,5

|

|

| 108 363,5

| 98 318,8

|

|

| 98 318,8

| 86 518,4

|

|

| 86 518,4

| 74 998,1

|

|

| 74 998,1

| 74 832,3

|

|

| 74 832,3

| 79 692,4

|

|

| 79 692,4

| 81 260,2

|

|

| 81 260,2

| 94 148,1

|

|

| 94 148,1

| 0,0

|

Таблица 1.4.11 – Регрессионная статистика

| Множественный R

| 0,584562

|

| R-квадрат

| 0,341713

|

| Нормированный R-квадрат

| 0,311301

|

| Стандартная ошибка

| 459,936

|

| Наблюдения

|

|

Таблица 1.4.12 – Дисперсионный анализ

|

| df

| SS

| MS

| F

| Значимость F

|

| Регрессия

|

| 0,00014

| 0,00014

| 7,786416

| 2,97E-06

|

| Остаток

|

| 831813,7

| 55454,25

|

|

|

| Итого

|

|

|

|

|

|

Таблица 1.4.13 – Коэффициенты регрессии

|

| Коэффициенты

| Стандартная ошибка

| t-статистика

| P-Значение

| Нижние 95%

| Верхние 95%

| Нижние 95,0%

| Верхние 95,0%

|

| Y-пересечение

| 3217,119

| 1453,982

| 1,416081

| 0,027424

| 118,0306

| 6316,207

| 118,0306

| 6316,207

|

| Переменная X 1

| 0,507514

| 0,058407

| 5,561133

| 2,97E-06

| 0,383022

| 0,632005

| 0,383022

| 0,632005

|

Согласно результатам, временной ряд является стационарным.

Таблица 1.4.14 – Исходные данные для теста Дики-Фуллера экзогенной переменной

|

| X4-3

| X4-3

|

|

| 85 595,9

| 85 096,0

|

|

| 85 096,0

| 82 216,8

|

|

| 82 216,8

| 79 610,9

|

|

| 79 610,9

| 76 879,8

|

|

| 76 879,8

| 71 368,3

|

|

| 71 368,3

| 64 616,9

|

|

| 64 616,9

| 64 912,8

|

|

| 64 912,8

| 60 495,0

|

|

| 60 495,0

| 54 347,4

|

|

| 54 347,4

| 52 049,0

|

|

| 52 049,0

| 50 985,7

|

|

| 50 985,7

| 48 435,1

|

|

| 48 435,1

| 44 610,8

|

|

| 44 610,8

| 43 686,3

|

|

| 43 686,3

| 41 690,6

|

|

| 41 690,6

| 37 462,0

|

|

| 37 462,0

| 34 735,4

|

|

| 34 735,4

| 0,0

|

Таблица 1.4.15 – Регрессионная статистика

| Множественный R

| 0,694168

|

| R-квадрат

| 0,481869

|

| Нормированный R-квадрат

| 0,438982

|

| Стандартная ошибка

| 387,3146

|

| Наблюдения

|

|

Таблица 1.4.16 – Дисперсионный анализ

|

| df

| SS

| MS

| F

| Значимость F

|

| Регрессия

|

| 0,000212

| 0,000212

| 13,9502

| 1,66E-06

|

| Остаток

|

| 987778,7

| 65851,92

|

|

|

| Итого

|

|

|

|

|

|

Таблица 1.4.17 – Коэффициенты регрессии

|

| Коэффициенты

| Стандартная ошибка

| t-статистика

| P-Значение

| Нижние 95%

| Верхние 95%

| Нижние 95,0%

| Верхние 95,0%

|

| Y-пересечение

| 3820,329

| 1726,603

| 1,681597

| 0,032566

| 140,1614

| 7500,496

| 140,1614

| 7500,496

|

| Переменная X 1

| 0,602673

| 0,069358

| 6,603846

| 1,66E-06

| 0,454839

| 0,750506

| 0,454839

| 0,750506

|

Согласно результатам, временной ряд является стационарным.

Таблица 1.4.18 – Исходные данные для теста Дики-Фуллера экзогенной переменной

|

| X4-4

| X4-4

|

|

| 13 833,5

| 13 859,2

|

|

| 13 859,2

| 13 884,7

|

|

| 13 884,7

| 13 767,5

|

|

| 13 767,5

| 11 508,2

|

|

| 11 508,2

| 11 479,8

|

|

| 11 479,8

| 11 446,7

|

|

| 11 446,7

| 11 408,5

|

|

| 11 408,5

| 11 400,6

|

|

| 11 400,6

| 11 371,5

|

|

| 11 371,5

| 11 298,4

|

|

| 11 298,4

| 11 163,2

|

|

| 11 163,2

| 10 989,9

|

|

| 10 989,9

| 10 969,7

|

|

| 10 969,7

| 10 834,5

|

|

| 10 834,5

| 10 859,7

|

|

| 10 859,7

| 10 853,6

|

|

| 10 853,6

| 10 823,7

|

|

| 10 823,7

| 0,0

|

Таблица 1.4.19 – Регрессионная статистика

| Множественный R

| 0,789707

|

| R-квадрат

| 0,623637

|

| Нормированный R-квадрат

| 0,568134

|

| Стандартная ошибка

| 340,4569

|

| Наблюдения

|

|

Таблица 1.4.20 – Дисперсионный анализ

|

| df

| SS

| MS

| F

| Значимость F

|

| Регрессия

|

| 0,000332

| 0,000332

| 24,85517

| 9,32E-07

|

| Остаток

|

|

| 74915,22

|

|

|

| Итого

|

|

|

|

|

|

Таблица 1.4.21 – Коэффициенты регрессии

|

| Коэффициенты

| Стандартная ошибка

| t-статистика

| P-Значение

| Нижние 95%

| Верхние 95%

| Нижние 95,0%

| Верхние 95,0%

|

| Y-пересечение

| 4346,127

| 1964,238

| 1,913037

| 0,037048

| 159,452

| 8532,801

| 159,452

| 8532,801

|

| Переменная X 1

| 0,685619

| 0,078904

| 7,512744

| 9,32E-07

| 0,517439

| 0,853799

| 0,517439

| 0,853799

|

Согласно результатам, временной ряд является стационарным.

Таблица 1.4.22 – Исходные данные для теста Дики-Фуллера экзогенной переменной

|

| X4-5

| X4-5

|

|

| 1 619,1

| 1 625,3

|

|

| 1 625,3

| 1 625,9

|

|

| 1 625,9

| 1 627,1

|

|

| 1 627,1

| 1 631,8

|

|

| 1 631,8

| 1 634,6

|

|

| 1 634,6

| 1 634,8

|

|

| 1 634,8

| 1 628,7

|

|

| 1 628,7

| 1 632,0

|

|

| 1 632,0

| 1 634,1

|

|

| 1 634,1

| 1 635,4

|

|

| 1 635,4

| 1 636,2

|

|

| 1 636,2

| 1 627,3

|

|

| 1 627,3

| 1 632,5

|

|

| 1 632,5

| 1 629,1

|

|

| 1 629,1

| 1 628,5

|

|

| 1 628,5

| 1 634,4

|

|

| 1 634,4

| 1 632,4

|

|

| 1 632,4

| 0,0

|

Таблица 1.4.23 – Регрессионная статистика

| Множественный R

| 0,601368

|

| R-квадрат

| 0,361644

|

| Нормированный R-квадрат

| 0,329458

|

| Стандартная ошибка

| 447,0824

|

| Наблюдения

|

|

Таблица 1.4.24 – Дисперсионный анализ

|

| df

| SS

| MS

| F

| Значимость F

|

| Регрессия

|

| 0,000149

| 0,000149

| 8,497861

| 2,73E-06

|

| Остаток

|

| 855728,3

| 57048,55

|

|

|

| Итого

|

|

|

|

|

|

Таблица 1.4.25 – Коэффициенты регрессии

|

| Коэффициенты

| Стандартная ошибка

| t-статистика

| P-Значение

| Нижние 95%

| Верхние 95%

| Нижние 95,0%

| Верхние 95,0%

|

| Y-пересечение

| 3309,611

| 1495,784

| 1,456794

| 0,028212

| 121,424

| 6497,798

| 121,424

| 6497,798

|

| Переменная X 1

| 0,522105

| 0,060086

| 5,721016

| 2,73E-06

| 0,394034

| 0,650175

| 0,394034

| 0,650175

|

Согласно результатам, временной ряд является стационарным.

Таблица 1.4.26 – Исходные данные для теста Дики-Фуллера экзогенной переменной

|

| X4-6

| X4-6

|

|

| 25 698,2

| 25 534,3

|

|

| 25 534,3

| 25 143,6

|

|

| 25 143,6

| 24 628,3

|

|

| 24 628,3

| 24 049,6

|

|

| 24 049,6

| 22 531,1

|

|

| 22 531,1

| 21 614,0

|

|

| 21 614,0

| 17 258,5

|

|

| 17 258,5

| 17 243,7

|

|

| 17 243,7

| 17 786,4

|

|

| 17 786,4

| 17 890,8

|

|

| 17 890,8

| 17 821,5

|

|

| 17 821,5

| 17 594,0

|

|

| 17 594,0

| 27 851,9

|

|

| 27 851,9

| 26 222,6

|

|

| 26 222,6

| 26 055,6

|

|

| 26 055,6

| 25 783,3

|

|

| 25 783,3

| 58 526,3

|

|

| 58 526,3

| 0,0

|

Таблица 1.4.27 – Регрессионная статистика

| Множественный R

| 0,500437

|

| R-квадрат

| 0,250437

|

| Нормированный R-квадрат

| 0,228148

|

| Стандартная ошибка

| 537,2532

|

| Наблюдения

|

|

Таблица 1.4.28 – Дисперсионный анализ

|

| df

| SS

| MS

| F

| Значимость F

|

| Регрессия

|

| 0,000106

| 0,000106

| 5,011659

| 4,62E-06

|

| Остаток

|

| 712105,7

| 47473,71

|

|

|

| Итого

|

|

|

|

|

|

Таблица 1.4.29 – Коэффициенты регрессии

|

| Коэффициенты

| Стандартная ошибка

| t-статистика

| P-Значение

| Нижние 95%

| Верхние 95%

| Нижние 95,0%

| Верхние 95,0%

|

| Y-пересечение

| 2754,137

| 1244,736

| 1,21229

| 0,023477

| 101,0446

| 5407,229

| 101,0446

| 5407,229

|

| Переменная X 1

| 0,434476

| 0,050001

| 4,76082

| 4,62E-06

| 0,327901

| 0,541052

| 0,327901

| 0,541052

|

Согласно результатам, временной ряд является стационарным.

Согласно результатам теста Дики-Фуллера, все временные ряды являются стационарными.

5. Проверить экзогенные параметры на мультиколлинеарность. В случае если коэффициент попарной корреляции превышает 0,7, следует исключить из дальнейшего анализа одну переменную из пары.

Проверка проводится в программе Excel.

Таблица 1.4.30 – Коэффициенты корреляции экзогенных переменных

|

| X4-1

| X4-2

| X4-3

| X4-4

| X4-5

| X4-6

|

| X4-1

|

|

|

|

|

|

|

| X4-2

| 0,977011

|

|

|

|

|

|

| X4-3

| 0,966576

| 0,956822

|

|

|

|

|

| X4-4

| 0,785801

| 0,861913

| 0,861716

|

|

|

|

| X4-5

| -0,23046

| -0,37259

| -0,29878

| -0,51915

|

|

|

| X4-6

| -0,36878

| -0,21479

| -0,41703

| -0,17209

| -0,34338

|

|

Так как переменная Х4-3 отражают высокую тесноту связи, она будет удалена из дальнейшего анализа.

Все экзогенные параметры принимаются в дальнейший анализ.

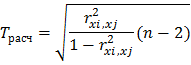

6. Проверка коэффициентов парной корреляции на значимость с помощью t-критерия Стьюдента для показателей. Если tрасч≥tтабл, то полученные коэффициенты значимы т.е. выборка соответствует генеральной совокупности.

Для оценки значимости коэффициентов корреляции следует рассчитать t-критерий Стьюдента для каждой попарной корреляции по формуле:

Результаты расчета представлены в таблице 1.1.28

Таблица 1.4.31 – Значения t-критерия Стьюдента для показателей

|

| X4-1

| X4-2

| X4-4

| X4-5

|

| X4-2

| 18,8955

|

|

|

|

| X4-4

| 5,23856

| 7,008619

|

|

|

| X4-5

| 0,976475

| 1,655449

| 2,504452

|

|

| X4-6

| 1,635836

| 0,90677

| 0,720279

| 1,507474

|

При уровне значимости α=0,05, числу степеней свободы n-2=14,

Так как во всех случаях  , коэффициенты считаются значимыми.

, коэффициенты считаются значимыми.

7. Проверить автокорреляцию показателей. Выбрать те лаги, которые имеют сильную корреляционную связь со значением показателя в последнем периоде. Провести проверку значимости коэффициентов автокорреляции с помощью критерия Бокса – Пирсона или критерия Льюнга-Бокса.

Проверка значимости коэффициентов автокорреляции по Q-статистике Бокса-Пирса осуществляется по формуле:

Проверка значимости коэффициентов автокорреляции по Q-статистике Льюнга-Бокса осуществляется по формуле:

где n — число наблюдений,  — автокорреляция k-го порядка, и m — число проверяемых лагов.

— автокорреляция k-го порядка, и m — число проверяемых лагов.

Как по тесту Бокса-Пирса, так и по тесту Льюнга-Бокса, в случае если  , коэффициенты считаются значимыми.

, коэффициенты считаются значимыми.  определяется по таблице.

определяется по таблице.

Анализ автокорреляции осуществляется в программе Statistica. Результаты приведены ниже.

Таблица 1.4.32 – Коэффициенты автокорреляции эндогенной переменной.

| Авто-корр.

| Ст.Ошибка

| Бокса-Льюнга Q

| p

|

| 0,765227

| 0,240906

| 10,08987

| 0,001492

|

| 0,574620

| 0,231455

| 16,25339

| 0,000296

|

| 0,214507

| 0,221601

| 17,19039

| 0,000647

|

| -0,058165

| 0,211289

| 17,26617

| 0,001719

|

| -0,321521

| 0,200446

| 19,83908

| 0,001343

|

| -0,416654

| 0,188982

| 24,69991

| 0,000389

|

| -0,395372

| 0,176777

| 29,70212

| 0,000108

|

| -0,327821

| 0,163663

| 33,71422

| 0,000046

|

Так как более точной является Q-статистика Льюнга-Бокса, для анализа она является более предпочтительной. Анализ автокорреляции в программе Statistica помимо коэффициентов автокорреляции автоматически рассчитывает Q-статистику Льюнга-Бокса и значимость для каждого коэффициента (столбец 4 в табл.). Проверка значимости по Q-статистике Льюнга-Бокса равна

Коэффициенты являются значимыми. Эндогенный параметр отражает зависимость от одного прошлого периода.

Таблица 1.4.33 – Коэффициенты автокорреляции экзогенной переменной

| Авто- - корр.

| Ст.ошиб.

| Бокса- - Льюнга Q

| p

|

| 0,461690

| 0,212398

| 4,72499

| 0,000161

|

| 0,437398

| 0,206413

| 9,21532

| 0,000007

|

| 0,407499

| 0,200250

| 30,20498

| 0,000001

|

| 0,373199

| 0,193892

| 33,90976

| 0,000001

|

| 0,220602

| 0,187317

| 35,29671

| 0,000001

|

| 0,071389

| 0,180503

| 35,45313

| 0,000004

|

| -0,089454

| 0,173422

| 35,71920

| 0,000008

|

| -0,280213

| 0,166039

| 38,56730

| 0,000006

|

Так как более точной является Q-статистика Льюнга-Бокса, для анализа она является более предпочтительной. Анализ автокорреляции в программе Statistica помимо коэффициентов автокорреляции автоматически рассчитывает Q-статистику Льюнга-Бокса и значимость для каждого коэффициента (столбец 4 в табл.). Проверка значимости по Q-статистике Льюнга-Бокса равна

Коэффициенты не являются значимыми. Экзогенный параметр не отражает зависимость от прошлых периодов.

Таблица 1.4.34 – Коэффициенты автокорреляции экзогенной переменной

| Авто- - корр.

| Ст.ошиб.

| Бокса- - Льюнга Q

| p

|

| 0,590847

| 0,212398

| 7,73838

| 0,000027

|

| 0,540824

| 0,206413

| 14,60331

| 0,000000

|

| 0,474280

| 0,200250

| 38,69710

| 0,000000

|

| 0,393398

| 0,193892

| 42,81377

| 0,000000

|

| 0,206432

| 0,187317

| 44,02828

| 0,000000

|

| 0,058951

| 0,180503

| 44,13494

| 0,000000

|

| -0,067724

| 0,173422

| 44,28744

| 0,000000

|

| -0,224255

| 0,166039

| 46,11161

| 0,000000

|

Так как более точной является Q-статистика Льюнга-Бокса, для анализа она является более предпочтительной. Анализ автокорреляции в программе Statistica помимо коэффициентов автокорреляции автоматически рассчитывает Q-статистику Льюнга-Бокса и значимость для каждого коэффициента (столбец 4 в табл.). Проверка значимости по Q-статистике Льюнга-Бокса равна

Коэффициенты не являются значимыми. Экзогенный параметр не отражает зависимость от прошлых периодов.

Таблица 1.4.35 – Коэффициенты автокорреляции экзогенной переменной

| Авто- - корр.

| Ст.ошиб.

| Бокса- - Льюнга Q

| p

|

| 0,276046

| 0,212398

| 1,68913

| 0,193725

|

| 0,073006

| 0,206413

| 1,81422

| 0,403699

|

| 0,106890

| 0,200250

| 2,09915

| 0,552093

|

| -0,053676

| 0,193892

| 2,17579

| 0,703466

|

| -0,038966

| 0,187317

| 2,21906

| 0,818074

|

| 0,027653

| 0,180503

| 2,24253

| 0,896091

|

| -0,105820

| 0,173422

| 2,61486

| 0,918195

|

| -0,251119

| 0,166039

| 4,90224

| 0,767963

|

Так как более точной является Q-статистика Льюнга-Бокса, для анализа она является более предпочтительной. Анализ автокорреляции в программе Statistica помимо коэффициентов автокорреляции автоматически рассчитывает Q-статистику Льюнга-Бокса и значимость для каждого коэффициента (столбец 4 в табл.). Проверка значимости по Q-статистике Льюнга-Бокса равна

Коэффициенты не являются значимыми. Экзогенный параметр не отражает зависимость от прошлых периодов.

Таблица 1.4.36 – Коэффициенты автокорреляции экзогенной переменной

| Авто- - корр.

| Ст.ошиб.

| Бокса- - Льюнга Q

| p

|

| 0,564324

| 0,212398

| 7,05922

| 0,007890

|

| 0,136647

| 0,206413

| 7,49747

| 0,023558

|

| 0,119519

| 0,200250

| 7,85370

| 0,049153

|

| 0,119158

| 0,193892

| 8,23138

| 0,083488

|

| -0,016669

| 0,187317

| 8,23930

| 0,143565

|

| -0,170740

| 0,180503

| 9,13405

| 0,166218

|

| -0,178523

| 0,173422

| 10,19374

| 0,177902

|

| -0,190419

| 0,166039

| 11,50897

| 0,174543

|

Так как более точной является Q-статистика Льюнга-Бокса, для анализа она является более предпочтительной. Анализ автокорреляции в программе Statistica помимо коэффициентов автокорреляции автоматически рассчитывает Q-статистику Льюнга-Бокса и значимость для каждого коэффициента (столбец 4 в табл.). Проверка значимости по Q-статистике Льюнга-Бокса равна

Коэффициенты не являются значимыми. Экзогенный параметр не отражает зависимость от прошлых периодов.

Таблица 1.4.37 – Коэффициенты автокорреляции экзогенной переменной

| Авто- - корр.

| Ст.ошиб.

| Бокса- - Льюнга Q

| p

|

| 0,560847

| 0,212398

| 6,97250

| 0,000007

|

| 0,540824

| 0,206413

| 13,83743

| 0,000000

|

| 0,474280

| 0,200250

| 38,69710

| 0,000000

|

| 0,333398

| 0,193892

| 42,81377

| 0,000000

|

| 0,206432

| 0,187317

| 44,02828

| 0,000000

|

| -0,058951

| 0,180503

| 44,13494

| 0,000000

|

| -0,167724

| 0,173422

| 44,28744

| 0,000000

|

| -0,224255

| 0,166039

| 46,11161

| 0,000000

|

Так как более точной является Q-статистика Льюнга-Бокса, для анализа она является более предпочтительной. Анализ автокорреляции в программе Statistica помимо коэффициентов автокорреляции автоматически рассчитывает Q-статистику Льюнга-Бокса и значимость для каждого коэффициента (столбец 4 в табл.). Проверка значимости по Q-статистике Льюнга-Бокса равна

Коэффициенты не являются значимыми. Экзогенный параметр не отражает зависимость от прошлых периодов.

8. Построить модель ADL.

С учетом результатов предшествующих анализов, ADL-модель принимает вид:

9. Решить построенную модель регрессии для показателей. Найти коэффициенты модели, используя регрессионный анализ. Написать уравнение модели с найденными коэффициентами.

Регрессионный анализ осуществляется в программе Excel.

Таблица 1.4.38 – Регрессионная статистика

| Множественный R

| 0,954929184

|

| R-квадрат

| 0,911889746

|

| Нормированный R-квадрат

| 0,863829608

|

| Стандартная ошибка

| 292,043082

|

| Наблюдения

|

|

Таблица 1.4.39 – Дисперсионный анализ

|

| df

| SS

| MS

| F

| Значимость F

|

| Регрессия

|

|

|

| 18,97393

| 3,29124E-05

|

| Остаток

|

| 938180,78

| 85289,16

|

|

|

| Итого

|

|

|

|

|

|

Таблица 1.4.40 – Коэффициенты регрессии

|

| Коэффициенты

| Стандартная ошибка

| t-статистика

| P-Значение

| Нижние 95%

| Верхние 95%

| Нижние 95,0%

| Верхние 95,0%

|

| Y-пересечение

| 46870,88216

| 41333,9303

| 1,13395658

| 0,28092107

| -44104,4851

| 137846,249

| -44104,485

| 137846,249

|

| Переменная X 1

| 0,275760582

| 0,31826977

| 0,86643661

| 0,40475365

| -0,424746461

| 0,97626763

| -0,4247465

| 0,97626763

|

| Переменная X 2

| -0,066072251

| 0,06914498

| -0,9555611

| 0,35982298

| -0,218259324

| 0,08611482

| -0,2182593

| 0,08611482

|

| Переменная X 3

| 0,016093389

| 0,0239873

| 0,67091286

| 0,51611618

| -0,036702306

| 0,06888908

| -0,0367023

| 0,06888908

|

| Переменная X 4

| -0,109057897

| 0,21598522

| -0,5049322

| 0,62356889

| -0,584438163

| 0,36632237

| -0,5844382

| 0,36632237

|

| Переменная X 5

| -16,38453859

| 24,5591058

| -0,6671472

| 0,51842821

| -70,43876595

| 37,6696888

| -70,438766

| 37,6696888

|

| Переменная X 6

| 0,011870684

| 0,01320775

| 0,89876627

| 0,38802767

| -0,017199387

| 0,04094076

| -0,0171994

| 0,04094076

|

Согласно результатам, уравнение записывается:

10. Проверить значимость регрессионной модели и коэффициентов регрессии. Проверить модели на достоверность с помощью F-критерия Фишера и коэффициента детерминации. Если Fр≥Fф, то построенная модель значима, т.е. выборка соответствует генеральной совокупности. Чем ближе коэффициент детерминации к 1, тем точнее модель, то есть коэффициент должен быть не менее 0,7 (R2≥0,7).

F-критерия Фишера рассчитывается по формуле:

где R - коэффициент корреляции;

f1 и f2 - число степеней свободы.

Первая дробь в уравнении равна отношению объясненной дисперсии к необъясненной. Каждая из этих дисперсий делится на свою степень свободы (вторая дробь в выражении). Число степеней свободы объясненной дисперсии f1 равно количеству объясняющих переменных линейной модели.

Число степеней свободы необъясненной дисперсии f2 = T-k-1, где T-количество временных периодов, k-количество объясняющих переменных.

Для проверки значимости уравнения регрессии вычисленное значение критерия Фишера сравнивают с табличным, взятым для числа степеней свободы f1 (бóльшая дисперсия) и f2 (меньшая дисперсия) на выбранном уровне значимости (обычно 0.05). Если рассчитанный критерий Фишера выше, чем табличный, то объясненная дисперсия существенно больше, чем необъясненная, и модель является значимой.

При осуществлении регрессионного анализа в программе Excel коэффициент детерминации и F-критерия Фишера рассчитывается автоматически. Коэффициент детерминации 0,911889746≥ 0,7, F-критерия Фишера 18,97393093, Fрасчетное ≥ Fтабличное, модель считается значимой.