Анализ проводится по разработанной методике, приведенной выше.

1.Сформулировать цель анализа

Цель: проанализировать зависимость климатологических катастроф от факторов с помощью модели ADL.

2. Выбрать эндогенные и экзогенные параметры модели.

Эндогенные

Y1t- Климатологические катастрофы (экономический ущерб), Climatological Disasters, USD million

Экзогенные показатели:

Y1t-k- Климатологические катастрофы (экономический ущерб), Climatological Disasters, USD million

- GDP, World, US$ Per Capita,

- GDP, World, US$ Per Capita,

- Employed Population, World, 000 Unit,

- Employed Population, World, 000 Unit,

- Economically Active Population, World, 000 Unit,

- Economically Active Population, World, 000 Unit,

- Exports (fob) by Commodity + Imports (cif) by Commodity, World, USD million,

- Exports (fob) by Commodity + Imports (cif) by Commodity, World, USD million,

3. Рассчитать эндогенные и экзогенные параметры модели

Расчетные эндогенные и экзогенные параметры модели представляют собой среднегеометрическое показателей стран мира в год t. Расчет осуществляется в программе Excel.

4. Отобразить эндогенные и экзогенные параметры модели в таблицах

Эндогенные и экзогенные переменные представлены в таблице 1.1.1.

Таблица 1.1.1 – Параметры модели

|

| Y1

| X1-1

| X1-2

| X1-3

| X1-4

|

|

| 10 603,2

| 10 122,3

| 3 058 444,4

| 3 292 921,8

| 16 152 292,3

|

|

| 11 414,0

| 10 865,3

| 3 029 900,9

| 3 257 927,7

| 18 588 136,0

|

|

| 2 159,4

| 10 781,4

| 2 992 384,9

| 3 224 968,7

| 18 449 616,4

|

|

| 26 480,0

| 10 624,0

| 2 958 518,7

| 3 188 823,0

| 18 120 946,7

|

|

| 11 279,0

| 10 520,9

| 2 925 443,6

| 3 158 928,4

| 18 060 527,3

|

|

| 5 954,7

| 9 576,8

| 2 874 297,6

| 3 120 953,4

| 15 085 082,5

|

|

| 5 143,7

| 8 878,8

| 2 839 435,9

| 3 077 667,9

| 12 365 710,3

|

|

| 2 766,0

| 9 480,4

| 2 830 683,4

| 3 041 706,5

| 15 938 328,5

|

|

| 5 303,5

| 8 758,6

| 2 797 544,7

| 3 005 259,9

| 13 788 270,7

|

|

| 3 974,6

| 7 870,7

| 2 756 196,8

| 2 969 265,9

| 11 946 665,9

|

|

| 4 312,1

| 7 358,5

| 2 692 722,7

| 2 911 259,7

| 11 414 334,4

|

|

| 2 994,3

| 6 879,8

| 2 617 204,5

| 2 863 002,2

| 10 905 723,1

|

|

| 6 786,0

| 6 186,2

| 2 571 975,4

| 2 812 393,3

| 10 419 775,0

|

|

| 8 233,6

| 5 583,4

| 2 524 756,0

| 2 761 457,9

| 9 955 480,2

|

|

| 126,4

| 5 437,5

| 2 510 557,7

| 2 738 430,5

| 9 511 874,0

|

|

| 6 214,1

| 5 542,7

| 2 451 398,2

| 2 676 672,3

| 9 088 034,4

|

|

| 9 837,6

| 5 449,2

| 2 357 201,1

| 2 631 782,2

| 8 683 080,7

|

|

| 3 129,4

| 5 328,0

| 2 292 453,8

| 2 524 296,8

| 8 296 171,3

|

|

| 9 824,3

| 5 424,7

| 2 262 234,0

| 2 484 722,1

| 7 926 502,2

|

5. Осуществить проверку временных рядов на стационарность, используя тест Дики-Фуллера. В том случае, если ряд нестационарный, привести его к стационарному виду путем вычисления разностей.

Тест Дики-Фуллера представляет собой авторегрессионное уравнение вида:

где  — временной ряд, а

— временной ряд, а  — ошибка.

— ошибка.

Если  , то ряд стационарный. Если a=1, то процесс имеет единичный корень, в этом случае ряд не стационарен, является интегрированным временным рядом первого порядка.

, то ряд стационарный. Если a=1, то процесс имеет единичный корень, в этом случае ряд не стационарен, является интегрированным временным рядом первого порядка.

Тест Дики-Фуллера осуществляется решением авторегрессионного уравнения первого порядка в программе Excel. Ниже приведены результаты теста.

Таблица 1.1.2. – Исходные данные для теста Дики-Фуллера эндогенной переменной

|

| Y1

| Y1

|

|

| 10 603,2

| 11 414,0

|

|

| 11 414,0

| 2 159,4

|

|

| 2 159,4

| 26 480,0

|

|

| 26 480,0

| 11 279,0

|

|

| 11 279,0

| 5 954,7

|

|

| 5 954,7

| 5 143,7

|

|

| 5 143,7

| 2 766,0

|

|

| 2 766,0

| 5 303,5

|

|

| 5 303,5

| 3 974,6

|

|

| 3 974,6

| 4 312,1

|

|

| 4 312,1

| 2 994,3

|

|

| 2 994,3

| 6 786,0

|

|

| 6 786,0

| 8 233,6

|

|

| 8 233,6

| 126,4

|

|

| 126,4

| 6 214,1

|

|

| 6 214,1

| 9 837,6

|

|

| 9 837,6

| 3 129,4

|

|

| 3 129,4

| 0,0

|

Таблица 1.1.3 – Регрессионная статистика

| Множественный R

| 0,68176177

|

| R-квадрат

| 0,46479911

|

| Нормированный R-квадрат

| 0,42362981

|

| Стандартная ошибка

| 1,04245136

|

| Наблюдения

|

|

Таблица 1.1.4 – Дисперсионный анализ

|

| df

| SS

| MS

| F

| Значимость F

|

| Регрессия

|

| 15,7374176

| 15,7374176

| 13,8953163

| 0,00412078

|

| Остаток

|

| 14,1271628

| 0,88294767

|

|

|

| Итого

|

| 26,396

|

|

|

|

Таблица 1.1.5 – Коэффициенты регрессии

|

| Коэффициенты

| Стандартная ошибка

| t-статистика

| P-Значение

| Нижние 95%

| Верхние 95%

| Нижние 95,0%

| Верхние 95,0%

|

| Y-пересечение

| 8,57921245

| 7,46925748

| 1,14860312

| 0,27141568

| -7,55713729

| 24,7155622

| -7,5571373

| 24,7155622

|

| Переменная X 1

| 0,73926471

| 0,2200159

| 3,36005126

| 0,00512078

| 0,26394925

| 1,21458018

| 0,26394925

| 1,21458018

|

Согласно результатам, временной ряд является стационарным.

Таблица 1.1.6. – Исходные данные для теста Дики-Фуллера экзогенной переменной

|

| X1-1

| X1-1

|

|

| 10 122,3

| 10 865,3

|

|

| 10 865,3

| 10 781,4

|

|

| 10 781,4

| 10 624,0

|

|

| 10 624,0

| 10 520,9

|

|

| 10 520,9

| 9 576,8

|

|

| 9 576,8

| 8 878,8

|

|

| 8 878,8

| 9 480,4

|

|

| 9 480,4

| 8 758,6

|

|

| 8 758,6

| 7 870,7

|

|

| 7 870,7

| 7 358,5

|

|

| 7 358,5

| 6 879,8

|

|

| 6 879,8

| 6 186,2

|

|

| 6 186,2

| 5 583,4

|

|

| 5 583,4

| 5 437,5

|

|

| 5 437,5

| 5 542,7

|

|

| 5 542,7

| 5 449,2

|

|

| 5 449,2

| 5 328,0

|

|

| 5 328,0

| 0,0

|

Таблица 1.1.7 – Регрессионная статистика

| Множественный R

| 0,81811412

|

| R-квадрат

| 0,66931071

|

| Нормированный R-квадрат

| 0,60974206

|

| Стандартная ошибка

| 1,25094163

|

| Наблюдения

|

|

Таблица 1.1.8 – Дисперсионный анализ

|

| df

| SS

| MS

| F

| Значимость F

|

| Регрессия

|

| 30,56408646

| 30,56408646

| 32,3837869

| 0,00176816

|

| Остаток

|

| 16,95259536

| 1,05953721

|

|

|

| Итого

|

| 26,396

|

|

|

|

Таблица 1.1.9 – Коэффициенты регрессии

|

| Коэффициенты

| Стандартная ошибка

| t-статистика

| P-Значение

| Нижние 95%

| Верхние 95%

| Нижние 95,0%

| Верхние 95,0%

|

| Y-пересечение

| 10,2950549

| 8,963108973

| 1,378323745

| 0,32569882

| -9,0685648

| 29,65867463

| -9,068564751

| 29,6586746

|

| Переменная X 1

| 0,88711766

| 0,264019084

| 4,032061514

| 0,00176816

| 0,3167391

| 1,457496212

| 0,316739103

| 1,45749621

|

Согласно результатам, временной ряд является стационарным.

Таблица 1.1.10 – Исходные данные для теста Дики-Фуллера экзогенной переменной

|

| X1-2

| X1-2

|

|

| 3 058 444,4

| 3 029 900,9

|

|

| 3 029 900,9

| 2 992 384,9

|

|

| 2 992 384,9

| 2 958 518,7

|

|

| 2 958 518,7

| 2 925 443,6

|

|

| 2 925 443,6

| 2 874 297,6

|

|

| 2 874 297,6

| 2 839 435,9

|

|

| 2 839 435,9

| 2 830 683,4

|

|

| 2 830 683,4

| 2 797 544,7

|

|

| 2 797 544,7

| 2 756 196,8

|

|

| 2 756 196,8

| 2 692 722,7

|

|

| 2 692 722,7

| 2 617 204,5

|

|

| 2 617 204,5

| 2 571 975,4

|

|

| 2 571 975,4

| 2 524 756,0

|

|

| 2 524 756,0

| 2 510 557,7

|

|

| 2 510 557,7

| 2 451 398,2

|

|

| 2 451 398,2

| 2 357 201,1

|

|

| 2 357 201,1

| 2 292 453,8

|

|

| 2 292 453,8

| 0,0

|

Таблица 1.1.11 – Регрессионная статистика

| Множественный R

| 0,76357318

|

| R-квадрат

| 0,583044

|

| Нормированный R-квадрат

| 0,53115308

|

| Стандартная ошибка

| 1,16754552

|

| Наблюдения

|

|

Таблица 1.1.12 – Дисперсионный анализ

|

| df

| SS

| MS

| F

| Значимость F

|

| Регрессия

|

| 22,62445327

| 22,62445327

| 22,3733534

| 0,00255928

|

| Остаток

|

| 15,82242233

| 0,988901396

|

|

|

| Итого

|

| 29,56352

|

|

|

|

Таблица 1.1.13 – Коэффициенты регрессии

|

| Коэффициенты

| Стандартная ошибка

| t-статистика

| P-Значение

| Нижние 95%

| Верхние 95%

| Нижние 95,0%

| Верхние 95,0%

|

| Y-пересечение

| 9,60871794

| 8,365568375

| 1,286435495

| 0,30398556

| -8,4639938

| 27,68142965

| -8,463993768

| 27,6814297

|

| Переменная X 1

| 0,82797648

| 0,246417812

| 3,763257413

| 0,00255928

| 0,29562316

| 1,360329798

| 0,295623163

| 1,3603298

|

Согласно результатам, временной ряд является стационарным.

Таблица 1.1.14 – Исходные данные для теста Дики-Фуллера экзогенной переменной

|

| X1-3

| X1-3

|

|

| 3 292 921,8

| 3 257 927,7

|

|

| 3 257 927,7

| 3 224 968,7

|

|

| 3 224 968,7

| 3 188 823,0

|

|

| 3 188 823,0

| 3 158 928,4

|

|

| 3 158 928,4

| 3 120 953,4

|

|

| 3 120 953,4

| 3 077 667,9

|

|

| 3 077 667,9

| 3 041 706,5

|

|

| 3 041 706,5

| 3 005 259,9

|

|

| 3 005 259,9

| 2 969 265,9

|

|

| 2 969 265,9

| 2 911 259,7

|

|

| 2 911 259,7

| 2 863 002,2

|

|

| 2 863 002,2

| 2 812 393,3

|

|

| 2 812 393,3

| 2 761 457,9

|

|

| 2 761 457,9

| 2 738 430,5

|

|

| 2 738 430,5

| 2 676 672,3

|

|

| 2 676 672,3

| 2 631 782,2

|

|

| 2 631 782,2

| 2 524 296,8

|

|

| 2 524 296,8

| 0,0

|

Таблица 1.1.15 – Регрессионная статистика

| Множественный R

| 0,66812653

|

| R-квадрат

| 0,44639306

|

| Нормированный R-квадрат

| 0,40666408

|

| Стандартная ошибка

| 1,02160233

|

| Наблюдения

|

|

Таблица 1.1.16 – Дисперсионный анализ

|

| df

| SS

| MS

| F

| Значимость F

|

| Регрессия

|

| 14,90990412

| 14,90990412

| 12,9013719

| 0,00443826

|

| Остаток

|

| 13,84461954

| 0,865288721

|

|

|

| Итого

|

| 25,86808

|

|

|

|

Таблица 1.1.17 – Коэффициенты регрессии

|

| Коэффициенты

| Стандартная ошибка

| t-статистика

| P-Значение

| Нижние 95%

| Верхние 95%

| Нижние 95,0%

| Верхние 95,0%

|

| Y-пересечение

| 8,4076282

| 7,319872328

| 1,125631058

| 0,26598737

| -7,4059945

| 24,22125095

| -7,405994547

| 24,2212509

|

| Переменная X 1

| 0,72447942

| 0,215615586

| 3,292850236

| 0,00443826

| 0,25867027

| 1,190288573

| 0,258670267

| 1,19028857

|

Таблица 1.1.18 – Исходные данные для теста Дики-Фуллера экзогенной переменной

|

| X1-4

| X1-4

|

|

| 16 152 292,3

| 18 588 136,0

|

|

| 18 588 136,0

| 18 449 616,4

|

|

| 18 449 616,4

| 18 120 946,7

|

|

| 18 120 946,7

| 18 060 527,3

|

|

| 18 060 527,3

| 15 085 082,5

|

|

| 15 085 082,5

| 12 365 710,3

|

|

| 12 365 710,3

| 15 938 328,5

|

|

| 15 938 328,5

| 13 788 270,7

|

|

| 13 788 270,7

| 11 946 665,9

|

|

| 11 946 665,9

| 11 414 334,4

|

|

| 11 414 334,4

| 10 905 723,1

|

|

| 10 905 723,1

| 10 419 775,0

|

|

| 10 419 775,0

| 9 955 480,2

|

|

| 9 955 480,2

| 9 511 874,0

|

|

| 9 511 874,0

| 9 088 034,4

|

|

| 9 088 034,4

| 8 683 080,7

|

|

| 8 683 080,7

| 8 296 171,3

|

|

| 8 296 171,3

| 0,0

|

Таблица 1.1.19 – Регрессионная статистика

| Множественный R

| 0,78402603

|

| R-квадрат

| 0,61469682

|

| Нормированный R-квадрат

| 0,5599888

|

| Стандартная ошибка

| 1,19881906

|

| Наблюдения

|

|

Таблица 1.1.20 – Дисперсионный анализ

|

| df

| SS

| MS

| F

| Значимость F

|

| Регрессия

|

| 25,13885796

| 25,13885796

| 25,5257406

| 0,00224321

|

| Остаток

|

| 16,24623722

| 1,015389826

|

|

|

| Итого

|

| 30,3554

|

|

|

|

Таблица 1.1.21 – Коэффициенты регрессии

|

| Коэффициенты

| Стандартная ошибка

| t-статистика

| P-Значение

| Нижние 95%

| Верхние 95%

| Нижние 95,0%

| Верхние 95,0%

|

| Y-пересечение

| 9,86609432

| 8,589646099

| 1,320893589

| 0,31212803

| -8,6907079

| 28,42289652

| -8,690707887

| 28,4228965

|

| Переменная X 1

| 0,85015442

| 0,253018289

| 3,864058951

| 0,00224321

| 0,30354164

| 1,396767203

| 0,30354164

| 1,3967672

|

Согласно результатам, временной ряд является стационарным.

Согласно результатам теста Дики-Фуллера, все временные ряды являются стационарными.

5. Проверить экзогенные параметры на мультиколлинеарность. В случае если коэффициент попарной корреляции превышает 0,7, следует исключить из дальнейшего анализа одну переменную из пары.

Проверка проводится в программе Excel.

Таблица 1.1.22 – Коэффициенты корреляции экзогенных переменных

|

| X1-1

| X1-2

| X1-3

| X1-4

|

| X1-1

|

|

|

|

|

| X1-2

| 0,558199793

|

|

|

|

| X1-3

| 0,656480343

| 0,69825066

|

|

|

| X1-4

| 0,677570227

| 0,53762084

| 0,53653335

|

|

Все экзогенные параметры принимаются в дальнейший анализ.

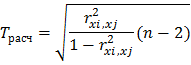

6. Проверка коэффициентов парной корреляции на значимость с помощью t-критерия Стьюдента для показателей. Если tрасч≥tтабл, то полученные коэффициенты значимы т.е. выборка соответствует генеральной совокупности.

Для оценки значимости коэффициентов корреляции следует рассчитать t-критерий Стьюдента для каждой попарной корреляции по формуле:

Результаты расчета представлены в таблице 1.1.28

Таблица 1.1.23 – Значения t-критерия Стьюдента для показателей

|

| X1-1

| X1-2

| X1-3

|

| X1-2

| 2,773892351

|

|

|

| X1-3

| 3,588204997

| 4,021719301

|

|

| X1-4

| 3,798576274

| 2,62891657

| 2,62144616

|

При уровне значимости α=0,05, числу степеней свободы n-2=17,

Так как во всех случаях  , коэффициенты считаются значимыми.

, коэффициенты считаются значимыми.

7. Проверить автокорреляцию показателей. Выбрать те лаги, которые имеют сильную корреляционную связь со значением показателя в последнем периоде. Провести проверку значимости коэффициентов автокорреляции с помощью критерия Бокса – Пирсона или критерия Льюнга-Бокса.

Проверка значимости коэффициентов автокорреляции по Q-статистике Бокса-Пирса осуществляется по формуле:

Проверка значимости коэффициентов автокорреляции по Q-статистике Льюнга-Бокса осуществляется по формуле:

где n — число наблюдений,  — автокорреляция k-го порядка, и m — число проверяемых лагов.

— автокорреляция k-го порядка, и m — число проверяемых лагов.

Как по тесту Бокса-Пирса, так и по тесту Льюнга-Бокса, в случае если  , коэффициенты считаются значимыми.

, коэффициенты считаются значимыми.  определяется по таблице.

определяется по таблице.

Анализ автокорреляции осуществляется в программе Statistica. Результаты приведены ниже.

Таблица 1.1.24 – Коэффициенты автокорреляции эндогенной переменной.

| Авто-корр.

| Ст.Ошибка

| Бокса-Льюнга Q

| p

|

| 0,788097

| 0,212398

| 13,76766

| 0,000207

|

| 0,586880

| 0,206413

| 21,85158

| 0,000018

|

| 0,464307

| 0,200250

| 27,22764

| 0,000005

|

| 0,307873

| 0,193892

| 29,74894

| 0,000006

|

| 0,098481

| 0,187317

| 30,02534

| 0,000015

|

| -0,010493

| 0,180503

| 30,02872

| 0,000039

|

| -0,065857

| 0,173422

| 30,17293

| 0,000089

|

| -0,217354

| 0,166039

| 31,88655

| 0,000098

|

Так как более точной является Q-статистика Льюнга-Бокса, для анализа она является более предпочтительной. Анализ автокорреляции в программе Statistica помимо коэффициентов автокорреляции автоматически рассчитывает Q-статистику Льюнга-Бокса и значимость для каждого коэффициента (столбец 4 в табл.). Проверка значимости по Q-статистике Льюнга-Бокса равна 13,768

Коэффициенты являются значимыми. Эндогенный параметр отражает зависимость от одного прошлого периода.

Таблица 1.1.25 – Коэффициенты автокорреляции экзогенной переменной

| Авто-корр.

| Ст.Ошибка

| Бокса-Льюнга Q

| p

|

| 0,058390

| 0,240906

| 0,058745

| 0,808491

|

| -0,097439

| 0,231455

| 0,235972

| 0,888709

|

| 0,072972

| 0,221601

| 0,344406

| 0,951471

|

| -0,020062

| 0,211289

| 0,353422

| 0,986109

|

| 0,106329

| 0,200446

| 0,634814

| 0,986353

|

| -0,117875

| 0,188982

| 1,023862

| 0,984690

|

| -0,025870

| 0,176777

| 1,045279

| 0,994064

|

| 0,097508

| 0,163663

| 1,400238

| 0,994242

|

Так как более точной является Q-статистика Льюнга-Бокса, для анализа она является более предпочтительной. Анализ автокорреляции в программе Statistica помимо коэффициентов автокорреляции автоматически рассчитывает Q-статистику Льюнга-Бокса и значимость для каждого коэффициента (столбец 4 в табл.). Проверка значимости по Q-статистике Льюнга-Бокса равна

Коэффициенты являются значимыми. Экзогенный параметр не отражает зависимость от прошлых периодов.

Таблица 1.1.26 – Коэффициенты автокорреляции экзогенной переменной

| Авто-корр.

| Ст.Ошибка

| Бокса-Льюнга Q

| p

|

| -0,209257

| 0,240906

| 0,754509

| 0,385059

|

| -0,227440

| 0,231455

| 1,720116

| 0,423147

|

| 0,197537

| 0,221601

| 2,514721

| 0,472647

|

| -0,267234

| 0,211289

| 4,114392

| 0,390764

|

| -0,186608

| 0,200446

| 4,981084

| 0,418212

|

| 0,228068

| 0,188982

| 6,437504

| 0,376029

|

| -0,140023

| 0,176777

| 7,064912

| 0,422176

|

| -0,074587

| 0,163663

| 7,272609

| 0,507542

|

Так как более точной является Q-статистика Льюнга-Бокса, для анализа она является более предпочтительной. Анализ автокорреляции в программе Statistica помимо коэффициентов автокорреляции автоматически рассчитывает Q-статистику Льюнга-Бокса и значимость для каждого коэффициента (столбец 4 в табл.). Проверка значимости по Q-статистике Льюнга-Бокса равна

Коэффициенты являются значимыми. Экзогенный параметр не отражает зависимость от прошлых периодов.

Таблица 1.1.27 – Коэффициенты автокорреляции экзогенной переменной

| Авто-корр.

| Ст.Ошибка

| Бокса-Льюнга Q

| p

|

| -0,039257

| 0,240906

| 0,026555

| 0,870553

|

| 0,135797

| 0,231455

| 0,370784

| 0,830779

|

| -0,162048

| 0,221601

| 0,905527

| 0,824094

|

| -0,174252

| 0,211289

| 1,585671

| 0,811363

|

| 0,178332

| 0,200446

| 2,377198

| 0,794861

|

| 0,132876

| 0,188982

| 2,871568

| 0,824779

|

| -0,059691

| 0,176777

| 2,985585

| 0,886324

|

| -0,112531

| 0,163663

| 3,458344

| 0,902388

|

Так как более точной является Q-статистика Льюнга-Бокса, для анализа она является более предпочтительной. Анализ автокорреляции в программе Statistica помимо коэффициентов автокорреляции автоматически рассчитывает Q-статистику Льюнга-Бокса и значимость для каждого коэффициента (столбец 4 в табл.). Проверка значимости по Q-статистике Льюнга-Бокса равна

Коэффициенты являются значимыми. Экзогенный параметр не отражает зависимость от прошлых периодов.

Таблица 1.1.28 – Коэффициенты автокорреляции экзогенной переменной

| Авто-корр.

| Ст.Ошибка

| Бокса-Льюнга Q

| p

|

| 0,535648

| 0,240906

| 4,94384

| 0,026191

|

| 0,405896

| 0,231455

| 8,01920

| 0,018150

|

| -0,177110

| 0,221601

| 8,65796

| 0,034218

|

| -0,287211

| 0,211289

| 10,50574

| 0,032737

|

| -0,527063

| 0,200446

| 17,41975

| 0,003775

|

| -0,361673

| 0,188982

| 21,08235

| 0,001777

|

| -0,343205

| 0,176777

| 24,85161

| 0,000809

|

| -0,058108

| 0,163663

| 24,97767

| 0,001573

|

Так как более точной является Q-статистика Льюнга-Бокса, для анализа она является более предпочтительной. Анализ автокорреляции в программе Statistica помимо коэффициентов автокорреляции автоматически рассчитывает Q-статистику Льюнга-Бокса и значимость для каждого коэффициента (столбец 4 в табл.). Проверка значимости по Q-статистике Льюнга-Бокса равна

Коэффициенты являются значимыми. Экзогенный параметр не отражает зависимость от прошлых периодов.

8. Построить модель ADL.

С учетом результатов предшествующих анализов, ADL-модель принимает вид:

9. Решить построенную модель регрессии для показателей. Найти коэффициенты модели, используя регрессионный анализ. Написать уравнение модели с найденными коэффициентами.

Регрессионный анализ осуществляется в программе Excel.

Таблица 1.1.29 – Регрессионная статистика

| Множественный R

| 0,987422669

|

| R-квадрат

| 0,975003527

|

| Нормированный R-квадрат

| 0,96964714

|

| Стандартная ошибка

| 370,0463062

|

| Наблюдения

|

|

Таблица 1.1.30 – Дисперсионный анализ

|

| df

| SS

| MS

| F

| Значимость F

|

| Регрессия

|

| 74776931,8

| 24925643,9

| 182,0263413

| 1,89482E-11

|

| Остаток

|

| 1917079,76

| 136934,269

|

|

|

| Итого

|

| 76694011,6

|

|

|

|

Таблица 1.1.31 – Коэффициенты регрессии

|

| Коэффициенты

| Стандартная ошибка

| t-статистика

| P-Значение

| Нижние 95%

| Верхние 95%

| Нижние 95,0%

| Верхние 95,0%

|

| Y-пересечение

| -7404,814458

| 2850,63781

| -2,5975992

| 0,021075573

| -13518,82449

| -1290,8044

| -13518,824

| -1290,804427

|

| Переменная X 1

| 0,001345574

| 0,00602619

| 0,22328774

| 0,826536747

| -0,011579312

| 0,01427046

| -0,0115793

| 0,014270459

|

| Переменная X 2

| 0,002486776

| 0,00614555

| 0,40464654

| 0,691852003

| -0,010694122

| 0,01566767

| -0,0106941

| 0,015667674

|

| Переменная X 3

| 0,000338087

| 6,9139E-05

| 4,88996614

| 0,000238728

| 0,000189799

| 0,00048638

| 0,0001898

| 0,000486375

|

| Переменная X 4

| 0,000154422

| 0,25301829

| 3,86405895

| 0,00224321

| 0,30354164

| 1,3967672

| 0,30354164

| 1,396767203

|

| Переменная X 5

| 0,000264715

| 0,2200159

| 3,36005126

| 0,005120784

| 0,263949252

| 1,21458018

| 0,26394925

| 1,214580177

|

Согласно результатам, уравнение записывается:

10. Проверить значимость регрессионной модели и коэффициентов регрессии. Проверить модели на достоверность с помощью F-критерия Фишера и коэффициента детерминации. Если Fр≥Fф, то построенная модель значима, т.е. выборка соответствует генеральной совокупности. Чем ближе коэффициент детерминации к 1, тем точнее модель, то есть коэффициент должен быть не менее 0,7 (R2≥0,7).

F-критерия Фишера рассчитывается по формуле:

где R - коэффициент корреляции;

f1 и f2 - число степеней свободы.

Первая дробь в уравнении равна отношению объясненной дисперсии к необъясненной. Каждая из этих дисперсий делится на свою степень свободы (вторая дробь в выражении). Число степеней свободы объясненной дисперсии f1 равно количеству объясняющих переменных линейной модели.

Число степеней свободы необъясненной дисперсии f2 = T-k-1, где T-количество временных периодов, k-количество объясняющих переменных.

Для проверки значимости уравнения регрессии вычисленное значение критерия Фишера сравнивают с табличным, взятым для числа степеней свободы f1 (бóльшая дисперсия) и f2 (меньшая дисперсия) на выбранном уровне значимости (обычно 0.05). Если рассчитанный критерий Фишера выше, чем табличный, то объясненная дисперсия существенно больше, чем необъясненная, и модель является значимой.

При осуществлении регрессионного анализа в программе Excel коэффициент детерминации и F-критерия Фишера рассчитывается автоматически. Коэффициент детерминации 0,975003527≥ 0,7, F-критерия Фишера 182,026, Fрасчетное ≥ Fтабличное, модель считается значимой.