В последние годы было несколько скандальных случаев, получивших широкую огласку, когда предоставленная отчетность, прошедшая полную аудиторскую проверку, оказывалась такой пустой, что заинтересованные лица, например инвесторы или банкиры, не могли получить из нее требуемую информацию. Это привело к резким критическим замечаниям по форме и содержанию такой документации, к необходимости ее стандартизации.

В результате комитеты по стандартам финансового учета выступили с предложениями о введении более строгих стандартов на предоставляемую отчетность. Особое внимание было уделено отчету о движении денежных средств.

Ключевыми фразами в указанных рекомендациях стали такие: "предоставлять заинтересованным лицам информацию о ликвидности, жизнеспособности и финансовой гибкости юридических лиц", "более понятно показывать механизмы, при помощи которых структура, предоставляющая отчет, получает и использует денежные средства", "иметь основу для оценки будущих потоков денежных средств" и т. д.

В результате совместной работы появились стандарты отчетности о денежных средствах, группирующие денежные средства и их эквиваленты по следующим направлениям:

• основная текущая деятельность;

• обслуживание долга и выплата налогов;

• инвестиционная деятельность;

• финансовая деятельность.

Глава 11. ДВИЖЕНИЕ ДЕНЕЖНЫХ СРЕДСТВ 163

Часть III. КОРПОРАТИВНАЯ ЛИКВИДНОСТЬ

Стандарты также требуют отразить трансформацию прибыли от основной деятельности в поток денежных средств от основной деятельности, а также показать итоговую величину потоков денежных средств (до обслуживания долга).

На рис. 11.6 показаны основные компоненты указанного отчета, но для облегчения восприятия детали опущены.

Считается, что терминология, употребляемая в стандартах финансового учета, будет широко использоваться в работе советов директоров компаний и менеджеров. Поэтому необходимо, чтобы менеджеры полностью владели этой терминологией и понимали значение различных видов потоков денежных средств. Сейчас необязательно предоставлять в годовой отчетности сведения об источниках и использовании денежных средств, но она остается для менеджеров мощным инструментом анализа финансового положения компании.

Часть IV

ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ КОМПАНИИ

Глава 12

Оценка стоимости компании

Введение ♦ Стоимость акций

Он привык очень внимательно наблюдать

за положением дел на рынке, он вникал во все,

и это окупалось сторицей.

Джефри Чосер (1340— 1400)

| 1лава12. ОЦЬНКА С 1ОИМОС1И КОМПАНИИ 167

|

Часть IV. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ КОМПАНИИ

ВВЕДЕНИЕ

тоимость акционерной компании открытого типа определяется на фондовом рынке. Даже стоимость тех компаний, чьи акции не котируются, также в значительной степени зависит от этого рынка. Поэтому в этой главе мы рассмотрим коэффициенты, связанные с данными фондового рынка. Это:

. рыночная капитализация компании;

. стоимость акции: номинальная, балансовая и рыночная;

. прибыль на одну акцию (ПА);

. дивиденды на одну акцию (ДА);

• покрытие дивидендов и выплаты дивидендов;

. полная доходность акций;

. текущая доходность акций;

. кратное прибыли (курс к прибыли на одну акцию) (КП);

• кратное балансовой стоимости (отношение курса акции к ее балансовой

стоимости).

Когда говорят о стоимости компании, имеют в виду ее рыночную капитализацию*, т. е. совокупный курс ее обыкновенных акций. Мы уже видели, какое место обыкновенные акции занимают в балансе и в какой очередности владельцы таких акций получают свою долю в прибыли — дивиденды. Оба эти аспекта очень важны для понимания сущности данной главы.

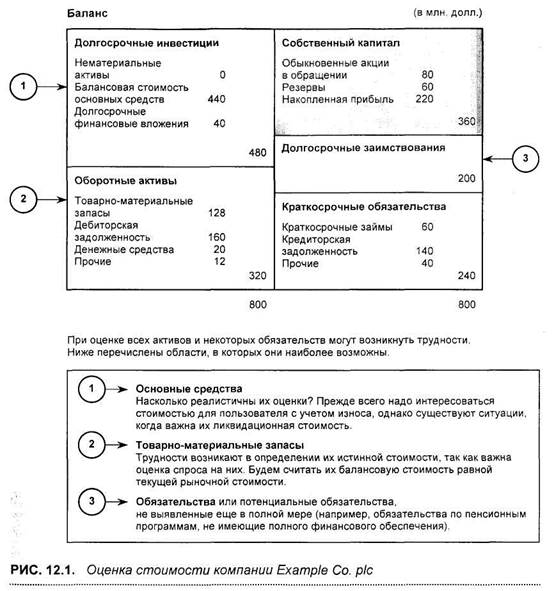

На рис. 12.1 снова представлен баланс компании Example Co. pic. В правом верхнем углу показан блок, в котором отражается собственный капитал, который равен 360 млн. долл. Чтобы в этом блоке появилась именно эта цифра, потребовались многие годы и следование правилам бухгалтерского учета, так как для ее определения надо было учесть очень много факторов, например каковы отчисления на амортизацию, отнесенные к расходам при составлении отчета о прибылях и убытках.

Наиболее простой способ определения стоимости собственного капитала следующий: из совокупных активов в 800 млн. долл. вычесть все обязательства (440 = 200 + 240 млн. долл.). При таком подходе получим тот же ответ, однако в этом случае способ вычисления подчеркивает роль стоимости активов при определении стоимости капитала акционеров. То же значение для собственного капитала можно получить, если из совокупной стоимости всех активов (по текущим ценам) и вычесть все обязательства третьим лицам.

* Понятие рыночной капитализации в данном случае использовано в узком смысле, только по отношению к собственному капиталу. В широком смысле рыночная капитализация (market capitalization) означает сумму текущей рыночной стоимости заемного и собственного капиталов. Однако в любом случае речь идет о текущей оценке в условиях данной рыночной конъюнктуры. Поэтому рыночная капитализация не исчерпывает смысла понятия "рыночная стоимость". — Прим. научн. ред.

* Понятие рыночной капитализации в данном случае использовано в узком смысле, только по отношению к собственному капиталу. В широком смысле рыночная капитализация (market capitalization) означает сумму текущей рыночной стоимости заемного и собственного капиталов. Однако в любом случае речь идет о текущей оценке в условиях данной рыночной конъюнктуры. Поэтому рыночная капитализация не исчерпывает смысла понятия "рыночная стоимость". — Прим. научн. ред.

Возможно, при осуществлении этих действий потребуются некоторые корректировки стоимостей активов и, может быть, обязательств.

Наиболее вероятные области, которые могут подвергнуться корректировке:

• внеоборотные активы;

• товарно-материальные запасы;

• некоторые обязательства.

Часть IV. ФАКТОРЫ, ВЛИЯЮЩИЕ НА СТОИМОСТЬ КОМПАНИИ

ПОКАЗАТЕЛИ СТОИМОСТИ АКЦИЙ

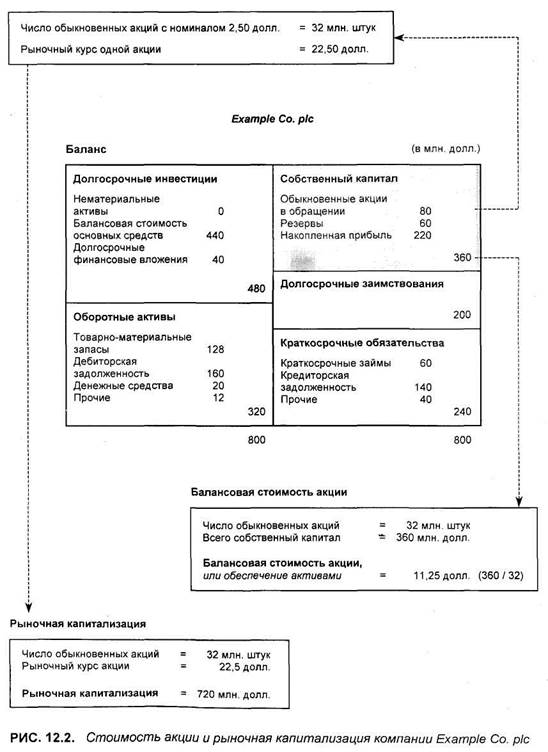

В гл. 2 указано, что существует три вида стоимостей акций. Сейчас каждую из них рассмотрим более подробно, пользуясь для этого цифрами из отчетности компании Example Co. pic (рис. 12.2). В данном случае речь идет о 32 млн. выпущенных обыкновенных акций, каждая из которых характеризуется стоимостью в долл.:

номинальной — 2,50; балансовой — 11,25; рыночной — 22,50.

Посмотрим теперь на каждый вид стоимости более внимательно.