Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Топ:

Эволюция кровеносной системы позвоночных животных: Биологическая эволюция – необратимый процесс исторического развития живой природы...

Теоретическая значимость работы: Описание теоретической значимости (ценности) результатов исследования должно присутствовать во введении...

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного хозяйства...

Интересное:

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Основу валовой прибыли предприятия составляет его операционная прибыль. Поэтому управление формированием прибыли предприятия рассматривается в первую очередь как процесс формирования прибыли от реализации его продукции.

Механизм управления формированием операционной прибыли строится с учетом тесной взаимосвязи этого показателя с объемом реализации продукции, доходов и издержек предприятия. Механизм предусматривает последовательное формирование маржинальной, валовой и чистой прибыли предприятия.

Расчет маржинальной операционной прибыли предприятия осуществляется по следующим формулам:

МПО = ВДО – Н – ИПОСТ = ЧДО – ИПОСТ

МПО – сумма маржинальной операционной прибыли

ВДО – сумма валового операционного дохода

Н – сумма налога на добавленную стоимость и других налоговых платежей, входящих в цену продукции

ЧДО – сумма чистого операционного дохода

ИПОСТ – сумма постоянных операционных издержек

Расчет валовой операционной прибыли предприятия производится по таким формулам:

ВПО = ВДО – Н – ИО = ЧДО – ИО = МПО – ИПЕР

ВПО – сумма валовой операционной прибыли

ИО – совокупная сумма операционных издержек

ИПЕР – сумма переменных операционных издержек

Расчет чистой операционной прибыли предприятия осуществляется на основе таких формул:

ЧПО = ВДО – Н – НП – ИО = ЧДО – ИО – НП = МПО – ИПЕР –НП = ВПО – НП

ЧПО – сумма чистой операционной прибыли

НП – сумма налога на прибыль и других обязательных платежей за счет прибыли

Разделение всей совокупности операционных затрат предприятия на постоянные и переменные их виды позволяет использовать механизм управления операционной прибылью, известный как «операционный леверидж». Действие этого механизма основано на том, что наличие в составе операционных затрат любой суммы постоянных их видов приводит к тому, что при изменении объема реализации продукции, сумма операционной прибыли всегда изменяется еще более высокими темпами. Иными словами, постоянные операционные затраты (издержки) самим фактом своего существования вызывают непропорционально более высокое изменение суммы операционной прибыли предприятия при любом изменении объема реализации продукции вне зависимости от размера предприятия, отраслевых особенностей его операционной деятельности и других факторов.

|

|

Однако степень такой чувствительности операционной прибыли к изменению объема реализации продукции неоднозначна на предприятиях, имеющих различное соотношение постоянных и переменных операционных затрат. Чем выше удельный вес постоянных издержек в общей сумме операционных затрат предприятия, тем в большей степени изменяется сумма операционной прибыли по отношению к темпам изменения объема реализации продукции.

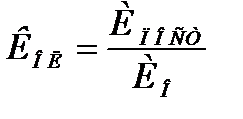

Соотношение постоянных и переменных операционных затрат предприятия, позволяющее «включать» механизм операционного левериджа с различной интенсивностью воздействия на операционную прибыль предприятия, характеризуется «коэффициентом операционного левериджа», который рассчитывается по следующей формуле:

КОЛ – коэффициент операционного левериджа

ИПОСТ – сумма постоянных операционных издержек

ИО – общая сумма операционных издержек

Чем выше значение коэффициента операционного левериджа на предприятии, тем в большей степени оно способно ускорять темпы прироста операционной прибыли по отношению к темпам прироста объема реализации продукции.

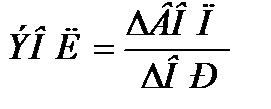

Конкретное соотношение прироста суммы операционной прибыли и суммы объема реализации, достигаемое при определенном коэффициенте операционного левериджа, характеризуется показателем «эффект операционного левериджа». Принципиальная формула расчета этого показателя имеет вид:

|

|

ЭОЛ – эффект операционного левериджа, достигаемый при конкретном значении его коэффициента на предприятии

ΔВОП – темп прироста валовой операционной прибыли, в %

ΔОР – темп прироста объема реализации продукции, в %

Задавая тот или иной темп прироста объема реализации продукции, всегда можно определить, в каких размерах возрастает сумма операционной прибыли при сложившемся на предприятии коэффициенте операционного левериджа. Различия в достигаемом эффекте на разных предприятиях будут определяться при этом различиями в соотношении их постоянных и переменных операционных затрат, отражаемыми коэффициентом операционного левериджа.

Приведенная формула расчета эффекта операционного левериджа имеет ряд модификаций.

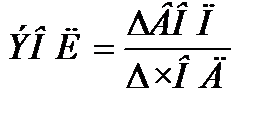

В целях управления маржинальной прибылью предприятия эффект операционного левериджа может быть выражен следующими формулами:

ΔМП – темп прироста маржинальной операционной прибыли, в %

В целях исключения влияния налоговых платежей, включаемых в цену продукции и уплачиваемых за счет валового дохода, расчет эффекта операционного левериджа может быть произведен по следующей формуле:

ΔЧОД – темп прироста чистого операционного дохода, в %

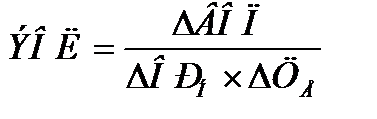

В целях раздельного изучения влияния на операционную прибыль прироста объема реализации продукции в натуральном выражении и изменения уровня цен на нее для определения эффекта операционного левериджа используется следующая формула:

ΔОРН – темп прироста объема реализации продукции в натуральном выражении (количество единиц продукции), в %

ΔЦЕ – темп изменения уровня средней цены за единицу продукции, в %

Эта формула позволяет комплексно учесть влияние на изменение суммы операционной прибыли как коэффициента операционного левериджа, так и изменения ценовой политики.

|

|

|

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!