МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА

РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное учреждение

высшего образования

«Алтайский государственный аграрный университет»

М.Г. Кудинова, Н.И. Глотова, Ю.В. Герауф

УПРАВЛЕНИЕ ФИНАНСАМИ В УСЛОВИЯХ БАНКРОТСТВА

Учебно-методическое пособие

Барнаул 2015

УДК 336: 336.77 (072)

Рецензенты: специалист отдела внутреннего долга комитета администрации Алтайского края по финансам, налоговой и кредитной политике А.В. Глебов;

зав. кафедрой бухгалтерского учета и аудита ФГБОУ ВО Алтайский ГАУ к.э.н., доцент Г.В. Четверикова.

Кудинова М.Г., Глотова Н.И., Герауф Ю.В. Управление финансами в условиях банкротства: учебно-методическое пособие. Барнаул: РИО АГАУ, 2015. – 146 с.

В учебно-методическом пособии рассмотрены новейшие методики, значительное место отведено методике финансового анализа предприятий с учетом последних наработок в предметной области.

Пособие содержит основные теоретические и практические аспекты управления финансами в условиях банкротства, задания для практических занятий и самостоятельной работы студентов, методические указания для их решения. В конце каждой главы приводятся контрольные вопросы и тест для самоконтроля и закрепления знаний в соответствии с требованиями к изучению данной дисциплины.

Рекомендуется для студентов экономических специальностей вузов, аспирантов, предпринимателей и практических работников.

Рекомендовано к изданию методической комиссией экономического факультета ФГБОУ ВО Алтайский ГАУ (протокол № 2 от 13 ноября 2015 г.).

©Кудинова М.Г., Глотова Н.И., Герауф Ю.В., 2015

© ФГБОУ ВО Алтайский ГАУ, 2015

Содержание

ВВЕДЕНИЕ......................................................................................... 5

ГЛАВА 1. Социально-экономические и правовые основы государственного регулирования несостоятельности (банкротства) в России....................................................................... 8

1.1. Понятие несостоятельности (банкротства)................................ 8

1.2. История зарождения института банкротства........................... 10

1.3. Нормативно-правовые документы о несостоятельности (банкротства) 21

1.4. Признаки и виды банкротства.................................................. 23

1.5. Причины банкротства. Меры по предупреждению банкротства Ошибка! Закладка не определена.

Вопросы для обсуждения

Задания для самостоятельной работы Ошибка! Закладка не определена.

Тесты........................................ Ошибка! Закладка не определена.

ГЛАВА 2. Методы и методики диагностики вероятности банкротства предприятий 46

2.1. Основные методы диагностики вероятности банкротства, их положительные стороны и недостатки 46

2.2. Система экспресс-диагностики банкротства............................ 54

2.3. Система фундаментальной диагностики банкротства............ 56

2.4. Зарубежные методики диагностики вероятности банкротства 58

2.5. Российские методики диагностики вероятности банкротства Ошибка! Закладка не определена.

Вопросы для обсуждения……………………………………………….

Задания для самостоятельной работы............................................ 78

Тесты......................................... Ошибка! Закладка не определена.

ГЛАВА 3. Правовые основы процедур финансового оздоровления и банкротства юридических лиц………………………………………….

3.1. Политика антикризисного финансового управления............. 106

3.2. Пути финансового оздоровления субъектов хозяйствования 122

3.3.Учет неплатежеспособных предприятий................................ 127

3.4. Понятие ликвидационного и нулевого баланса. Их сходство и отличие 130

3.5. Совершенствование системы диагностики банкротства предприятия 132

Вопросы для обсуждения……………………………………………….

Задания для самостоятельной работы............................................ 78

Тесты......................................... Ошибка! Закладка не определена.

Темы докладов…………………………………………………………..???

Библиографический список........................................................... 141

ПРИЛОЖЕНИЯ............................................................................... 147

ВВЕДЕНИЕ

В связи повышением значимости эффективного управления финансовыми ресурсами наблюдается растущий спрос на знания в области диагностики риска банкротства. Это одно из самых перспективных и динамично развивающихся направлений в экономической науке, сочетающее как теоретические разработки в области финансов, экономического анализа, финансового менеджмента, так и практическую направленность разработанных в его рамках подходов.

Содержание учебного пособия закладывает фундамент специальных знаний в важной области экономических отношений и позволяет сформировать уровень экономической культуры, необходимый для быстрой адаптации со средним профессиональным образованием в условиях конкретной деятельности.

Данное пособие позволит студентам не только получить базовые знания о теоретических основах управления финансами в условиях банкротства, но и оценивать полученные результаты и принимать управленческие решения исходя из имеющейся информации.

Изучение материалов данного пособия позволит лучше ориентироваться в происходящих изменениях в экономической ситуации в России, принимать квалифицированные решения при управлении финансами в условиях банкротства.

При написании учебного пособия были использованы труды учёных-экономистов М.И. Баканова, А.Д. Шеремета, Г.В. Савицкой, Л.Т. Гиляровской и др.

Основная цель предлагаемого пособия – помочь обучающимся в решении заданий при освоении курса. Каждая глава издания содержит ряд вопросов для обсуждения, задания для самостоятельной работы, снабженные методическими рекомендациями, и тесты. Уровень заданий, представленных в пособии, разнообразен, что делает их интересными не только для студентов. Кроме того, приведен список рекомендуемой литературы, который включает в себя нормативные документы, основную и дополнительную литературу и интернет-ресурсы, позволяющие в дальнейшем углубить знания по направлениям дисциплины.

Цель дисциплины – получение теоретических знаний и выработка практических навыков в области управления финансами в условиях банкротства, а именно диагностики банкротства, управления предприятием в кризисной ситуации, управления рисками, стратегии и тактики антикризисного управления и ликвидации предприятий.

Задачи дисциплины:

· выработать умения в использовании принципов и методов анализа кризисных ситуаций на предприятиях, выхода из них с минимальными потерями;

· сформировать навыки владения основами экономического и финансового анализа предприятий – должников;

· привить практические навыки в учетных и аналитических процедурах при банкротстве предприятия – должника;

· изучить причины несостоятельности и диагностику банкротства в условиях конкретного предприятия, функционирующего в условиях рыночной экономики.

В результате изучения дисциплины студент должен

знать:

· систему процедур банкротства и процедуру финансового оздоровления;

· систему финансовых показателей для анализа потенциального банкротства;

· меры государственной поддержки неплатежеспособных предприятий в целях сохранения перспективных товаропроизводителей.

уметь:

1. использовать источники экономической, социальной и управленческой информации;

2. выявлять проблемы экономического характера при анализе конкретный ситуаций;

3. применять полученные знания в профессиональной деятельности;

4. свободно оперировать понятиями и категориями законодательства о несостоятельности (банкротстве);

5. логически обосновывать необходимость осуществления соответствующих процедур банкротства;

6. правильно оформлять в бухгалтерском учете хозяйственные операции, связанные с процедурами банкротства.

владеть:

· методологией экономического исследования;

· современными методами сбора, обработки и анализа экономических и социальных данных;

· методами и приемами анализа экономических явлений и процессов с помощью стандартных теоретических и эконометрических моделей;

· современными методиками расчета и анализа социально- экономических показателей, характеризующими экономические процессы на макро - и микроуровне;

· навыками самостоятельной работы и самоорганизации.

Освоение данной дисциплины направлено на формирование у обучающихся следующих компетенций:

1. Способность на основе типовых методик и действующей нормативно-правовой базы рассчитать экономические и социально-экономические показатели, характеризующие деятельность хозяйствующих субъектов (ПК-2);

2. Способность осуществлять сбор, анализ и обработку данных, необходимых для решения поставленных экономических задач (ПК- 4);

3. Способность выбрать инструментальные средства для обработки экономических данных в соответствии с поставленной задачей, проанализировать результаты расчетов и обосновать полученные выводы (ПК - 5);

4. Способность, используя отечественные и зарубежные источники информации, собрать необходимые данные, проанализировать их и подготовить информационный обзор и/или аналитический отчет (ПК- 9);

5. Способность использовать для решения аналитических и исследовательских задач современные технические средства и информационные технологии (ПК- 10).

ГЛАВА 1. Социально-экономические и правовые основы государственного регулирования несостоятельности (банкротства ) в России

1.1. Понятие несостоятельности (банкротства)

В законе «О несостоятельности (банкротстве)» (от 26.10.2002 г. №127-ФЗ) дано определение банкротства [4].

Несостоятельность (банкротство) – признанная арбитражным судом или объявленная должником неспособность должника в полном объеме удовлетворять требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате платежей (далее – банкротство) (ст. 3).

Гражданин считается неспособным удовлетворить требованиям кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанности не исполнены им в течение трех месяцев с момента наступления даты их исполнения и если сумма его обязательств превышает стоимость принадлежащего ему имущества.

Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанности не исполнены им в течение трех месяцев с момента наступления даты их исполнения [4].

В названном Законе установлены признаки банкротства: должник считается несостоятельным (банкротом), если соответствующие обязательства не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

Дела о банкротстве рассматриваются арбитражным судом. Дело о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику — юридическому лицу в совокупности составляют не менее 300 тыс. руб., к должнику — гражданину не менее 500 тыс. руб. [4].

Рис. 1. Схема банкротства физического лица с 01 июля 2015 г.

Рис. 2. Процедура банкротства граждан с 1 июля 2015 г.

Таким образом, несостоятельным должен быть признан должник, имущества, и в том числе денежных средств которого не хватает для погашения требований всех кредиторов в полном объеме и в нужные сроки.

Дела о банкротстве рассматриваются арбитражным судом.

Для возбуждения дела о несостоятельности (банкротстве) принимаются во внимание требования к должнику, если такие требования признаны должником не ранее чем за один месяц до даты подачи заявления о банкротстве или подтверждены вступившим в законную силу решением суда или иным исполнительным документом, а также задолженность по обязательным платежам.

Производство по делу о банкротстве возбуждается арбитражным судом в течении пяти дней с момента поступления заявления о признании должника банкротом в арбитражный суд, а введение наблюдения осуществляется на основании определения, которое вносится в специальном судебном заседании после подтверждения обоснованности заявленных требований лица, имеющего право на обращение с заявлением о признании должника банкротом в арбитражный суд.

Правом на обращение в арбитражный суд с заявлением о признании должника банкротом обладают:

· Должник,

· Конкурсный кредитор,

· Уполномоченные органы.

Дело о банкротстве должно быть рассмотрено в заседании арбитражного суда в срок, не превышающий семи месяцев с даты поступления заявления о признании должника банкротом в арбитражный суд.

Признаки и виды банкротства

Основным признаком банкротства является неспособность предприятия обеспечить выполнение требований кредиторов в течение трех месяцев со дня наступления сроков платежей. По истечении этого срока кредиторы получают право на обращение в арбитражный суд о признании предприятия-должника банкротом.

Институт банкротства известен всем странам с рыночной экономикой. Ликвидация безнадежно неплатежеспособных должников является положительной мерой, которая выводит неэффективное предприятие из числа действующих. Однако признание должника банкротом имеет и негативные последствия, поскольку затрагивает не только имущественные интересы должника, но права и интересы большого круга лиц – его работников, партнеров, кредиторов и других, порождая значительные социальные издержки. Законодательство предусматривает комплекс мер по восстановлению платежеспособности должника, направленных на предотвращение массовых банкротств.

В то же время процедура банкротства часто является положительной мерой и для должника, т.к. она позволяет ему погасить свои обязательства за счет оставшегося имущества и затем, освободившись от долгов, начать новое дело.

Для определения наличия признаков банкротства должника учитываются:

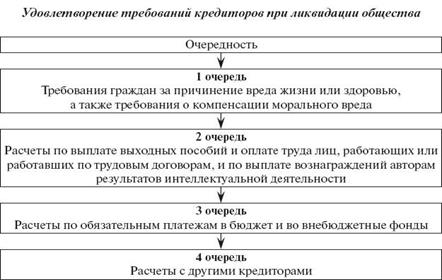

- размер денежных обязательств, в том числе размер задолженности за переданные товары, выполненные работы и оказанные услуги, суммы займа с учетом процентов, подлежащих уплате должником, размер задолженности, возникшей вследствие неосновательного обогащения, и размер задолженности, возникшей вследствие причинения вреда имуществу кредиторов, за исключением обязательств перед гражданами, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, обязательств по выплате компенсации сверх возмещения вреда, выходных пособий и оплате труда лиц, работающих по трудовому договору, обязательств по выплате вознаграждения авторам результатов интеллектуальной деятельности, а также обязательств перед учредителями (участниками) должника, вытекающих из такого участия;

- размер обязательных платежей без учета установленных законодательством Российской Федерации штрафов (пеней) и иных финансовых санкций [4].

Рис.3. Удовлетворение требований кредиторов при ликвидации общества

Подлежащие применению за неисполнение или ненадлежащее исполнение обязательства неустойки (штрафы, пени), проценты за просрочку платежа, убытки в виде упущенной выгоды, подлежащие возмещению за неисполнение или ненадлежащее исполнение обязательства, а также иные имущественные и (или) финансовые санкции, в том числе за неисполнение обязанности по уплате обязательных платежей, не учитываются при определении наличия признаков банкротства должника.

Несостоятельность субъекта хозяйствования может быть:

1. «несчастной», не по собственной вине, а вследствие непредвиденных обстоятельств (стихийные бедствия, военные действия, политическая нестабильность общества, кризис в стране, общий спад производства, банкротство должников и другие внешние факторы);

2. «ложной» (корыстной) в результате умышленного сокрытия собственного имущества с целью избежания уплаты долгов кредиторам;

3. «неосторожной» вследствие неэффективной работы, осуществления рискованных операций.

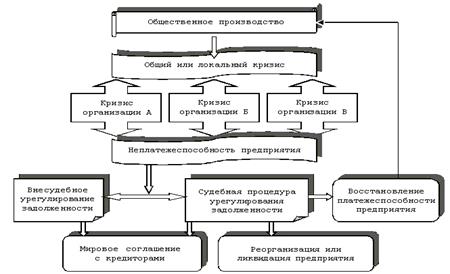

Рис. 4. Возникновение кризиса и процедура банкротства

В первом случае государство должно оказывать помощь предприятиям по выходу из кризисной ситуации. Злоумышленное банкротство уголовно наказуемо. Наиболее распространенным является третий вид банкротства.

«Неосторожное» банкротство наступает, как правило, постепенно. Для того чтобы вовремя распознать и предотвратить его, необходимо систематически проводить анализ финансового состояния, который позволит обнаружить его «болевые» точки и принять конкретные меры по оздоровлению экономики предприятия.

Также банкротство может быть преднамеренным или фиктивным. Фиктивное банкротство представляет собой случай, когда у должника при подаче заявления в арбитражный суд есть возможность удовлетворить требования кредиторов в полном объеме. Это делается, как правило, с целью получения от кредиторов отсрочки платежей или скидок с долгов. Должник, подавший такое заявление, несет перед кредиторами ответственность за ущерб, причиненный его подачей. Преднамеренное банкротство возникает по вине учредителей (участников) должника, когда руководитель или собственник умышленно делает предприятие неплатежеспособным. В этом случае на собственников или иных лиц при недостаточности имущества должника может быть возложена субсидиарная ответственность по его обязательствам.

ВОПРОСЫ ДЛЯ ОБСУЖДЕНИЯ

1. Дайте понятие банкротства предприятий.

2. Назовите нормативные акты, в которых рассмотрены вопросы банкротства.

3. Назовите процедуры банкротства граждан и юридического лица.

4. Назовите виды банкротства.

5. Расскажите как зарождался институт банкротства.

6. Назовите признаки банкротства предприятий, его положительные и отрицательные стороны.

7. Назовите внешние причины (факторы) банкротства.

8. Назовите внутренние причины (факторы) банкротства.

9. Назовите меры по предупреждению банкротства.

ЗАДАНИЯ ДЛЯ САМОСТОЯТЕЛЬНОЙ РАБОТЫ

Задание 1. Конкурсная масса банка составляет 5 млн. руб. При этом признаны следующие требования кредиторов:

1. требования юридических лиц — 4 млн. руб.;

2. требования физических лиц — 2 млн. руб.;

3. требования налогового органа — 2 млн. руб.;

4. требования таможенного органа — 1 млн. руб.;

5. требования Банка России — 1 млн. руб.;

6. требования, обеспеченные залогом имущества банка, — 1,5 млн. руб.

Кроме того, текущие обязательства банка составляют 500 тыс. руб., как и судебные издержки.

Установите очередность удовлетворения требований кредиторов и распределите между ними конкурсную массу.

Задание 2. Состав активов ликвидируемого банка следующий (в условных денежных единицах):

1. кредиты — 25 тыс.;

2. ценные бумаги — 6 тыс.;

3. основные средства — 2 тыс.;

4. убытки — 300.

Установлено, что 20% кредитов — безнадежные, 50% кредитов будут возвращены в ближайшие шесть месяцев, 30% кредитов можно перепродать с дисконтом в 20%.

Рыночный курс ценных бумаг на 5% ниже их балансовой цены, а реализация основных средств даст 60% от балансовой стоимости.

Рассчитайте конкурсную массу банка.

Задание 3. Конкурсная масса банка составляет 7 млн. руб. Требования кредиторов следующие:

1. требования юридических лиц — 5 млн. руб.;

2. требования физических лиц — 3 млн. руб.;

3. требования налогового органа — 2,5 млн. руб.;

4. требования таможенного органа — 1,5 млн. руб.;

5. требования Банка России — 1 млн. руб.;

6. требования, обеспеченные залогом имущества банка — 1,5 млн. руб.;

7. текущие обязательства — 700 тыс. руб.;

8. судебные издержки — 600 тыс. руб.

Установите очередность требований кредиторов и распределите конкурсную массу.

Задание 4. Кредитной организацией на отчетную дату за последние шесть месяцев были однажды допущены следующие нарушения:

а) норматив достаточности собственных средств составляет 7,4%;

б) норматив Н10.1 — 6%;

в) недосозданы обязательные резервы в размере 600 тыс. руб. В какую группу будет отнесена кредитная организация Банком России с точки зрения финансового состояния?

Задание 5. Кредитная организация на отчетную дату (второй раз за последние шесть месяцев) допустила следующие нарушения:

а) норматив достаточности собственных средств составляет 3,6%;

б) норматив Н2 — 8%;

в) недосозданы обязательные резервы в размере 200 тыс. руб. В какую группу будет отнесена кредитная организация Банком России с точки зрения финансового состояния?

ТЕСТЫ

1. В соответствии с Федеральным законом «О несостоятельности (банкротстве)» юридическое лицо считается неспособным удовлетворить требования кредиторов, если:

а) не выполняет договорные обязательства;

б) обращено взыскание на его имущество по решению суда;

в) обязательства и (или) обязанности не исполнены им в течение трех месяцев с момента наступления даты их исполнения.

2. В соответствии с Федеральным законом «О несостоятельности (банкротстве)» мораторий на удовлетворение требований кредиторов вводится с момента:

а) возбуждения дела о банкротстве арбитражным судом;

б) введения наблюдения;

в) введения финансового оздоровления;

г) заключения мирового соглашения;

д) введения внешнего управления;

е) принятия арбитражным судом решения об отказе в признании должника банкротом.

3. По Федеральному закону «О несостоятельности (банкротстве)» срок конкурсного производства:

а) не может превышать 1 год;

б) не может превышать 1,5 года;

в) может быть продлен на 6 месяцев;

г) может быть продлен на 12 месяцев;

д) может быть продлен арбитражным судом на любой срок и продление срока может быть обжаловано;

е) может быть продлен арбитражным судом на любой срок и продление срока не может быть обжаловано;

ж) не может быть продлен арбитражным судом;

з) верно только б), д);

и) верно только а), в);

к) верно только а), в), д);

л) верно только б), в), д);

м) верно только б), в), е);

н) верно только а), в), ж).

4. По Федеральному закону «О несостоятельности (банкротстве)» мерами по восстановлению платежеспособности должника могут быть:

а) перепрофилирование производства;

б) продажи части имущества должника;

в) уступка прав требования должника;

г) продажа предприятия (бизнеса) должника;

д) закрытие нерентабельных производств;

е) ликвидация дебиторской задолженности;

ж) размещение дополнительных обыкновенных акций должника;

з) верно все вышеперечисленное;

и) верно только а), б), в);

к) верно только а), б), г);

л) верно только а), б).

5. Какое решение не вправе принять руководство предприятия при введении наблюдения?

а) о реорганизации предприятия;

б) о создании филиалов и представительств;

в) о выплате дивидендов;

г) о размещении облигаций и эмиссии иных ценных бумаг;

д) о внесении изменений в структуру и штатное расписание предприятия;

е) верно б), в), г);

ж) верно а), б), г);

з) все верно;

и) все неверно.

6. Участвует ли кредитор по обязательным платежам в заключении мирового соглашения?

а) да;

б) нет.

7. Временный управляющий действует:

а) с момента назначения его арбитражным судом и до введения внешнего управления и назначения внешнего управляющего или до принятия арбитражным судом решения о признании должника банкротом и назначения конкурсного управляющего;

б) с момента своего назначения арбитражным судом до утверждения арбитражным судом мирового соглашения;

в) с момента назначения его арбитражным судом и до введения финансового оздоровления и назначения административного управляющего, введения внешнего управления и назначения внешнего управляющего или до принятия арбитражным судом решения о признании должника банкротом и назначения конкурсного управляющего, или до принятия решения об отказе в признании должника банкротом;

г) верно только б), в);

д) верно только а), б);

е) все верно;

ж) все неверно.

8. Федеральный закон «О несостоятельности (банкротстве)» не распространяется на:

а) казенные предприятия;

б) акционерные общества;

в) политические партии;

г) религиозные организации;

д) верно только а), в), г);

е) верно только а), б), в);

ж) все верно.

9. В соответствии с Федеральным законом «О несостоятельности (банкротстве)» мораторий на удовлетворение требований кредиторов не распространяется на требования:

а) о взыскании задолженности по заработной плате;

б) о выплате вознаграждений по авторским договорам;

в) граждан о возмещении вреда жизни или здоровью;

г) о возмещении убытков, вызванных отказом внешнего управляющего от исполнения договоров должника;

д) верно только а), в);

е) верно только а), б), в);

ж) верно только а), б), в), г).

По Федеральному закону «О несостоятельности (банкротстве)», в какую очередь подлежат удовлетворению суммы штрафов (пени) и иные финансовые (экономические) санкции?

а) в 1-ю очередь;

б) во 2-ю очередь;

в) в 3-ю очередь;

г) в 4-ю очередь после погашения основной суммы долга и процентов.

15. Федеральный закон «О несостоятельности (банкротстве)» распространяется:

а) на все юридические лица, являющиеся некоммерческими организациями;

б) все коммерческие и некоммерческие организации и казенные предприятия;

в) все юридические лица, за исключением казенных предприятий, учреждений, политических партий и религиозных организаций.

16. По Федеральному закону «О несостоятельности (банкротстве)» временный управляющий действует с момента его назначения арбитражным судом и до:

а) введения внешнего управления;

б) назначения внешнего управляющего;

в) принятия арбитражным судом решения о признании должника банкротом и об открытии конкурсного производства;

г) назначении конкурсного управляющего;

д) утверждения арбитражным судом мирового соглашения;

е) принятия арбитражным судом решения об отказе в признании должника банкротом;

ж) верно только а) или в) или д) или е);

з) верно только а) и б) или в) и г) или д) или е);

и) верно а), б), в), г), д) е).

17. В соответствии с Федеральным законом «О несостоятельности (банкротстве)» в период конкурсного производства расчеты с кредиторами производятся:

а)  требования кредиторов всех очередей удовлетворяются одновременно, при недостаточности денежных средств они распределяются между всеми кредиторами пропорционально суммам требований;

требования кредиторов всех очередей удовлетворяются одновременно, при недостаточности денежных средств они распределяются между всеми кредиторами пропорционально суммам требований;

б) требования каждой очереди удовлетворяются после полного удовлетворения требований предыдущей очереди, при недостаточности денежных средств они распределяются между кредиторами соответствующей очереди пропорционально суммам требований.

18. В соответствии с Федеральным законом «О несостоятельности (банкротстве)» дела о банкротстве рассматриваются:

а) третейским судом;

б) судом общей юрисдикции;

в) арбитражным судом.

19. В соответствии с Федеральным законом «О несостоятельности (банкротстве)» при рассмотрении дела о банкротстве должника — юридического лица применяются следующие процедуры банкротства:

а) наблюдение;

б) внешнее управление;

в) конкурсное производство;

г) досудебная санация;

д) мировое соглашение;

е) финансовое оздоровление;

ж) банкротство отсутствующего должника;

з) верно все вышеперечисленное;

и) верно только а), б), в);

к) верно только а), б), г), е);

л) верно только а), б), в), д);

м) верно только а), б), в), д), ж);

н) верно только а), б), в), д), е).

20. В соответствии с Федеральным законом «О несостоятельности (банкротстве)» при рассмотрении дела о банкротстве должника — гражданина применяются следующие процедуры банкротства:

а) конкурсное производство;

б) мировое соглашение;

в) иные меры, предупреждающие банкротство;

г) все верны;

д) все неверны.

ВОПРОСЫ ДЛЯ ОБСУЖДЕНИЯ

1. Назовите основные методы диагностики банкротства, их положительные стороны и недостатки.

2. Дайте понятие финансового состояния, финансовой устойчивости предприятия.

3. Назовите показатели, характеризующие финансовую устойчивость предприятия.

4. Назовите типы финансовой устойчивости.

5. Дайте понятие ликвидности и платежеспособности предприятия.

6. Назовите показатели, характеризующие ликвидность и платежеспособность.

10. Дайте понятие диагностики банкротства.

11. Назовите этапы осуществления экспресс-диагностики банкротства предприятий.

12. Назовите основные объекты наблюдения «кризисного поля».

13. Назовите систему важнейших индикаторов угрозы банкротства предприятия в разрезе отдельных объектов наблюдения «кризисного поля».

14. Назовите показатели, используемые при диагностике банкротства предприятия (Правительственная методика ограниченного круга показателей).

15. Дайте понятие фундаментальной диагностики банкротства.

16. Назовите этапы фундаментальной диагностики банкротства.

17. Назовите внутренние факторы, обуславливающие кризисное финансовое развитие предприятия.

18. Назовите зарубежные методики диагностики банкротства.

19. Назовите российские методики диагностики банкротства.

20. В чет особенность дискриминантной факторной модели Альтмана, используемой при анализе риска банкротства предприятия?

21. В чем особенность рейтинговой оценки, используемой при анализе банкротства предприятия?

22. В чем особенность методики Сбербанка России при диагностике вероятности банкротства предприятий?

23. Назовите недостатки дискриминантных факторных моделей западных экономистов.

ЗАДАНИЯ ДЛЯ САМОСТОЯТЕЛЬНОЙ РАБОТЫ

Задание 6. Используя данныебухгалтерского баланса, определите тип финансовой устойчивости предприятия в базисном, прошлом и отчетном годах. Оцените динамику финансовой устойчивости предприятия. Расчеты представьте в таблице 11. Сделайте вывод.

Задание 7. По данным бухгалтерского баланса рассчитайте финансовые коэффициенты рыночной устойчивости, используя формулы таблицы 13. Оцените их динамику, сравните каждый коэффициент с оптимальным значением и сделайте вывод, расчеты представьте в таблице 12.

Методические указания

В процессе анализа коэффициенты рыночной устойчивости изучаются в динамике, сравниваются с оптимальными значениями, и выявляются причины несоответствия.

Таблица 11

Определение типа финансовой устойчивости предприятия

| Показатель

| Прошлый год

| Отчётный

год

| Изменение,

(+, -)

|

| 1. Источники собственных средств

|

|

|

|

| 2. Внеоборотные активы

|

|

|

|

| 3. Собственные оборотные средства

|

|

|

|

| 4. Долгосрочные кредиты и заемные средства

|

|

|

|

| 5. Наличие собственных и долгосрочных заемных источников формирования запасов

|

|

|

|

| 6. Краткосрочные кредиты и заемные средства

|

|

|

|

| 7. Общая величина основных источников формирования запасов

|

|

|

|

| 8. Общая величина запасов и затрат

|

|

|

|

9. Излишек (+), недостаток (-) собственных оборотных средств ( ) )

|

|

|

|

10. Излишек (+), недостаток (-) собственных и долгосрочных заемных источников формирования запасов ( ) )

|

|

|

|

11. Излишек (+), недостаток (-) общей величины основных источников ( ) формирования запасов ) формирования запасов

|

|

|

|

| 12. Тип финансовой устойчивости

|

|

|

|

Таблица 12

Динамика финансовых коэффициентов рыночной устойчивости предприятия

| Показатель

| Оптимальное значение

| Прошлый год

| Отчётный год

| Изменение

(+, -)

|

| 1. Коэффициент автономии

| ≥0,5

|

|

|

|

| 2. Коэффициент соотношения заемного и собственного капитала

| ≤1,0

|

|

|

|

| 3. Коэффициент финансовой устойчивости

| ≥0,7

|

|

|

|

| 4. Коэффициент постоянного актива

| ≤1,0

|

|

|

|

| 5. Коэффициент маневренности собственного капитала

| 0,2-0,5

|

|

|

|

| 6. Коэффициент обеспеченности оборотных активов собственными оборотными средствами

| ≥0,1

|

|

|

|

| 7.Коэффициент обеспеченности запасов собственными оборотными средствами

| 0,6-0,8

|

|

|

|

| 8. Коэффициент соотношения оборотных и внеоборотных активов

| -

|

|

|

|

| 9. Коэффициент реальной стоимости имущества

| ≥0,5

|

|

|

|

Таблица 13

Финансовые коэффициенты рыночной устойчивости

| Наименование

показателя

| Формула расчета

|

| А

|

|

| 1.Коэффициент автономии (финансовой независимости)

|  Оптимальное значение ≥0,5. Показывает долю активов, финансируемых за счет собственных средств. Чем выше его значение, тем выше уровень финансовой независимости организации от заемных средств и ниже риск вложения капитала в данную организацию

Оптимальное значение ≥0,5. Показывает долю активов, финансируемых за счет собственных средств. Чем выше его значение, тем выше уровень финансовой независимости организации от заемных средств и ниже риск вложения капитала в данную организацию

|

| 2. Коэффициент соотношения заемного и собственного капитала (капитализации, финансовый рычаг, леверидж)

|  Оптимальное значение ≤1,0. Показывает, сколько заемных средств организация привлекла на 1 руб. вложенных в активы собственных средств. Чем выше его значение, тем ниже уровень финансовой независимости организации и выше риск вложения капитала в данную организацию

Оптимальное значение ≤1,0. Показывает, сколько заемных средств организация привлекла на 1 руб. вложенных в активы собственных средств. Чем выше его значение, тем ниже уровень финансовой независимости организации и выше риск вложения капитала в данную организацию

|

| 3.Коэффициент финансовой устойчивости (постоянных пассивов)

|  Оптимальное значение ≥0,7. Показывает долю активов, финансируемых за счет устойчивых источников Оптимальное значение ≥0,7. Показывает долю активов, финансируемых за счет устойчивых источников

|

| 4. Коэффициент постоянного актива

|  Оптимальное значение ≤1,0. Показывает долю собственного капитала, вложенного во внеоборотные активы

Оптимальное значение ≤1,0. Показывает долю собственного капитала, вложенного во внеоборотные активы

|

| 5. Коэффициент маневренности собственного капитала

|  Оптимальное значение 0,2-0,5. Показывает долю собственного капитала, вложенного в оборотные активы, т.е. капитала, находящегося в мобильной форме. Высокие значения коэффициента положительно характеризуют финансовое состояние

Оптимальное значение 0,2-0,5. Показывает долю собственного капитала, вложенного в оборотные активы, т.е. капитала, находящегося в мобильной форме. Высокие значения коэффициента положительно характеризуют финансовое состояние

|

| 6. Коэффициент обеспеченности оборотных активов собственными оборотными средствами

|  Оптимальное значение ≥0,1. Показывает долю оборотных ак

Оптимальное значение ≥0,1. Показывает долю оборотных ак

|

|

|

|