Разберем подробнее модель учета, которую предлагает страховщикам Совет по МСФО.

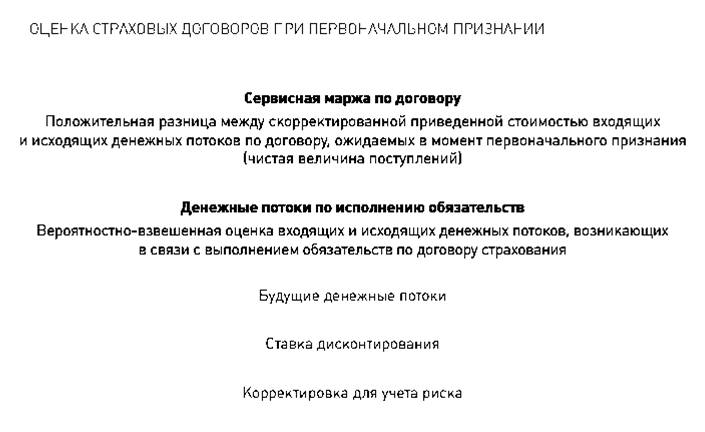

Оценка страховых договоров (будущих денежных потоков, необходимых страховщику, чтобы исполнить обязательства по договору) производится при первоначальном признании. Этот момент совпадает с началом периода страхования, если только договор не относится к категории обременительных.

Входящие денежные потоки включают премии, исходящие – страховые выплаты и прочие расходы страховщика, напрямую связанные с заключением договора и выполнением обязательств.

Стандарт содержит отдельные указания для случаев взаимного страхования. Например, если вместе с обычным договором страхования (без участия) был заключен договор с участием, по которому страховщик компенсирует страхователю доходность ниже рыночной либо получает дополнительный доход, если доходность оказалась выше, то подобные платежи должны учитываться в оценке денежных потоков по основному договору.

Для дисконтирования денежных потоков должна применяться ставка, отражающая характеристики обязательств по страховому договору. Необходимо учитывать ставки, наблюдаемые на рынке (которые используются для инструментов со схожими денежными потоками с точки зрения сроков, валюты, ликвидности). Организация может использовать один из двух подходов:

«снизу вверх» – взять безрисковую ставку и скорректировать с учетом характеристик ликвидности;

«сверху вниз» – взять ставку по активу и скорректировать ее, чтобы отразить характер рисков.

После расчета приведенной стоимости будущих денежных потоков выполняется корректировка для учета риска. Это своего рода компенсация страховщику, которая уравнивает для него два варианта:

ü исполнение обязательства с различными вариантами наступления будущих событий (неопределенными характеристиками денежных потоков);

ü исполнение обязательства с фиксированными характеристиками денежных потоков при той же ожидаемой приведенной стоимости. Сумма корректировки индивидуальна для каждого страховщика и зависит от его склонности к риску и текущей диверсификации.

Три вышеописанных параметра – будущие денежные потоки, ставка дисконтирования и корректировка для учета риска – позволяют определить вероятностно-взвешенную оценку денежных потоков по исполнению обязательств и сервисную маржу по договору (см. рис. 4).

РИСУНОК 4. ОЦЕНКА СТРАХОВЫХ ДОГОВОРОВ ПРИ ПЕРВОНАЧАЛЬНОМ ПРИЗНАНИИ

Последующая оценка страховых договоров. По мнению Совета по МСФО, оценка приведенной стоимости договора страхования несет в себе наиболее полезную информацию о страховых договорах в отчете о финансовом положении. И эта оценка должна обновляться.

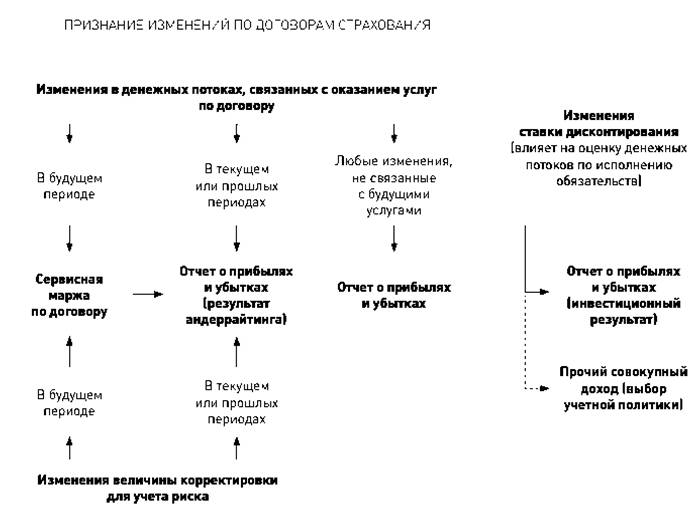

По новыму стандарту изменения в денежных потоках по страховым договорам должны учитываться так:

ü изменения в денежных потоках, связанных с услугами в текущем или прошлых периодах, – в составе прибыли или убытка (факт);

ü изменения в денежных потоках, относящихся к будущим услугам, – за счет сервисной маржи по договору, включенной в балансовую величину (оценка). Эта процедура получила название «разблокирование сервисной маржи»;

ü любые изменения, не связанные с будущими услугами, – в составе прибыли или убытка.

Изменение ставки дисконтирования влияет на оценку денежных потоков по исполнению обязательств. Страховщик может отразить это изменение одним из двух способов:

ü как инвестиционный результат в отчете о прибылях и убытках;

ü как прочий совокупный доход.

Изменения в стоимости встроенных опционов и гарантий отдельно в стандарте не упоминаются и должны учитываться по общим правилам для денежных потоков и ставок дисконтирования.

Изменение величины корректировки с учетом риска должно отражаться следующим образом:

изменения в текущем или прошлых периодах – в составе прибыли или убытка (страховщик освобождается от риска);

изменения, относящиеся к будущим услугам, – за счет сервисной маржи по договору.

Получаем следующую модель: страховая организация пересматривает оценку денежных потоков по исполнению обязательств в каждом отчетном периоде (корректирует допущения с учетом новой информации о денежных потоках, ставке дисконтирования и величине корректировки для учета риска). Обновленные оценки влияют на сервисную маржу по договору, которая постепенно (в течение срока действия договора) признается в составе прибыли или убытка, отражая выполнение обязательств по договору. Разные типы изменений учитываются в составе разных статей финансовых отчетов (см. рис. 5).

Модификации общей модели. В дополнение к единой модели новый стандарт также предлагает несколько модификаций, позволяющих учесть особенности отдельных типов договоров. Модификации предназначены для договоров с переменным страховым вознаграждением, договоров перестрахования, инвестиционных договоров с элементами дискреционного участия.

РИСУНОК 5. ПРИЗНАНИЕ ИЗМЕНЕНИЙ ПО ДОГОВОРАМ СТРАХОВАНИЯ

Кроме того, предусмотрен упрощенный подход к оценке страховых договоров с простыми условиями (когда срок действия договора не превышает 12 месяцев или маловероятны изменения в денежных потоках). Этот подход используется во многих юрисдикциях и основан на понятии резерва незаработанной премии – резерва, предназначенного для исполнения обязательств по выплатам, которые могут возникнуть в следующих отчетных периодах.

Новый стандарт серьезно повлияет на учет и отчетность страховых компаний, в частности на отражение выручки по договорам страхования.

Стандарт призван повысить прозрачность отчетности, сделать ее более понятной для пользователей, обеспечить сопоставимость данных и облегчить консолидацию.

С другой стороны, он усложнит учет и создаст дополнительные требования к ресурсам и функциональности учетных систем (это подтверждается результатами «полевых испытаний», проводившихся в рамках проекта). Переход на новый стандарт будет связан для страховщиков с существенными вложениями в развитие внутренних процессов и инфраструктуры. Однако страховые компании смогут компенсировать эти затраты в долгосрочной перспективе. Стандартизация приведет к сокращению расходов на поддержание текущих процессов и высвобождению ресурсов. Рынок страхования станет более мобильным, будет лучше отвечать нуждам клиентов, а значит, и более прибыльным.