| Период

| Капитализация, млрд. долл.

| ВВП, млрд. долл.

| Капитализация/ВВП, %

|

| 2006

| 25 490,6

| 26 917,2

| 94,7

|

| 2007

| 32 748,8

| 33 247,5

| 98,5

|

| 2008

| 11 020,9

| 41 276,8

| 26,7

|

| 2009

| 23 090,3

| 38 807,2

| 59,5

|

| 2010

| 29 275,4

| 46 321,8

| 63,2

|

| 2011

| 25 723,2

| 55 798,7

| 46,1

|

| 2012

| 25 192,2

| 62 356,9

| 40,4

|

В России из-за исторически высокой инфляции и высоких процентных ставок местное население предпочитает держать накопления на банковских депозитах. Иностранные инвесторы также с настороженностью относятся к российскому фондовому рынку.

Аналитики видят причину антипатии иностранных инвесторов к российскому фондовому рынку в том, что на нем доминируют организации топливно-энергетического сектора, на который приходится около половины рыночной капитализации. Однако даже в рамках топливно-энергетического сектора российские ОАО отстают от своих конкурентов из других стран: акции ОАО «Роснефть» торгуются с коэффициентом P/E равным 7 (у остальных ОАО этого сектора значение в 2-3 раза меньше), в то время как у американского нефтяного гиганта «Exxon Mobil» этот показатель равен 11,2, а у крупнейшей отраслевой компании Китая «CNOOC» около 12.

Также на мнение иностранных инвесторов влияет восприятие России в мире. В рейтинге глобальной конкурентоспособности Всемирного экономического форума Россия занимает 133-е место по эффективности государственных институтов среди 144 стран. Страна отстает и по параметрам качества корпоративного управления: стандартам аудита и финансовой отчетности (123-е место), эффективности советов директоров (124-е) и общей защищенности инвесторов (94-е). Эти проблемы не позволили России подняться в общем рейтинге выше 66-й строчки, перевесив такие сильные стороны, как макроэкономическая стабильность, объем рынка и высокая образованность населения. Для сравнения, Китай занял 29-е место, Бразилия — 48-е, а Индия — 59-е.

Доля госорганизаций на российском фондовом рынке, равно как и в экономике в целом, высока. По оценке BNP Paribas, на госсектор в России приходится 50% ВВП при среднемировом показателе 30%. Да, надо сказать что имеется в виду что вкладывают в рынок не частные инвесторы, а государство выпуская обигации ФЗ, муниципального займа, а также гос. страховые фонды и т.д., администрации выпускают также ценные бумаги. Наверно это имеется в виду. Для сравнения, даже в Китае на частный сектор приходится 55% ВВП, свидетельствуют данные Американо-Китайской комиссии по вопросам экономики и безопасности. Слишком много организаций работают для решения государственных задач поддержания фондового рынка, а не в коммерческих целях.

Согласно годовому обзору финансового рынка за 2012 год, проведенного департаментом исследований и информации Банка России, в течение 2012 г. российские фондовые индексы ММВБ и РТС колебались в рамках широкого горизонтально коридора. Изменения индексов, как и прежде, тесно коррелировали с изменениями мировых цен на нефть (соответствующий коэффициент корреляции близок к единице) (рис. 1.2). Схожую с российскими индексами динамику демонстрировали и ценовые индексы развитых стран, а также стран –партнеров России по группе БРИКС. Причем российский индекс РТС по‑прежнему отличался среди них наибольшей волатильностью.

Рис.1.2. Доходность финансового рынка и цена на нефть

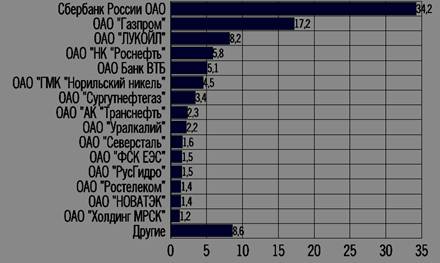

В 2012 г. в структуре совокупного оборота вторичных торгов ведущих российских бирж (Московской Биржи и Санкт-Петербургской биржи) с существенным перевесом по-прежнему лидировали сегменты акций кредитных организаций и акций нефтегазовых АО (табл. 1.4). Наибольший объем операций приходился на акции крупнейшего эмитента банковского сектора – ОАО «Сбербанк России» (рис. 1.3). При этом возрос интерес к акциям организаций химической и нефтехимической промышленности, а также на акции организаций несырьевых секторов российской экономики, в частности, организаций потребительского сектора и машиностроения.

Рис. 1.3. Структура торгов акциями по эмитентам в 2012 году, %

Таблица 1.4

Отраслевая структура российского рынка акций, %

| № п/п

| Отрасль

| 2008 г.

| 2009 г.

| 2010 г.

| 2011 г.

| 2012 г.

|

| 1

| Нефтегазовый сектор

| 57,0

| 50,1

| 44,6

| 51,2

| 50,4

|

| 2

| Финансовые услуги

| 10,1

| 14,5

| 13,1

| 12,2

| 13,4

|

| 3

| Металлургия

| 10,0

| 12,3

| 15,3

| 9,6

| 10,6

|

| 4

| Электроэнергетика

| 8,9

| 9,4

| 10,6

| 8,7

| 6,8

|

| 5

| Связь

| 5,2

| 3,8

| 4,1

| 3,7

| 4,6

|

| 6

| Химическая промышленность

| 1,5

| 1,6

| 2,4

| 4,7

| 5,6

|

| 7

| Транспорт

| 1,8

| 1,2

| 1,3

| 1,3

| 1,3

|

| 8

| Торговля

| 0,7

| 1,1

| 1,7

| 1,4

| 2,3

|

| 9

| Угольная промышленность

| 0,2

| 1,0

| 1,1

| 0,8

| 0,7

|

| 10

| Машиностроение и металлообработка

| 0,7

| 1,0

| 1,5

| 1,2

| 1,2

|

| 11

| Пищевая промышленность

| 1,2

| 1,0

| 1,6

| 1,0

| 0,9

|

| 12

| Горнодобывающая промышленность

| 1,3

| 0,9

| 0,8

| 1,1

| 1,2

|

| 13

| Прочие отрасли

| 0,9

| 1,8

| 2,6

| 1,6

| 1,7

|