IV. Использование части эмиссионных фондов ЦБ для покупки облигаций госзаймов и прямого покрытия дефицита бюджета.

ЦБ выполняет функцию кассового обслуживания бюджета и становится кассиром государства. Посредством проведения ЦБ операций на открытом рынке увеличивается (при покупке ц.б.) или уменьшается (при продаже ц.б.) объем собственных резервов КБ в отдельности и банковской системы в целом, что влечёт за собой изменение стоимости кредита и, как следствие, спроса на деньги.

V. Покупка золота и инвалюты для регулирования платёжного баланса и курса

ЦБ является главным депозитарием золото-валютных резеров страны. Центробанку разрешено проводить валютные интервенции для воздействия на курс и на суммарный спрос и предложение денег. При ухудшении платёжного баланса ЦБ прибегает к валютным интервенциям на ММВБ, поддерживая таким образом валютный коридор.

Ценные бумаги и их фундаментальные свойства. Виды ценных бумаг в Российской Федерации

Ценные бумаги – документы установленной формы, являющиеся свидетельством об участии в корпоративной собственности (акции) или о долговом обязательстве (например, облигации).

С юридической точки зрения ценные бумаги являются вещью, движимым имуществом, а с экономической – активом, инструментом перераспределения денежных ресурсов в рыночном хозяйстве. Ценные бумаги закрепляют имущественные права (например, право собственности, право на взыскание долга и процентов, право получения дивидендов), реализация которых или передача возможны только при предъявлении ценной бумаги. Ценные бумаги могут закреплять также личные неимущественные права (например, права акционера на участие в управлении акционерным обществом, право голоса и др.).

Ценные бумаги в совокупности должны иметь следующие фундаментальные свойства:

- обращаемость – способность ценной бумаги покупаться и продаваться на рынке, а также во многих случаях, выступать в качестве самостоятельного платежного инструмента;

- доступность для гражданского оборота – способность ценной бумаги не только покупаться и продаваться, но и быть объектом других гражданских отношений, включая все виды сделок (займа, дарения, хранения, комиссии, поручения и т.п.);

- стандартность – ценная бумага преимущественно имеет стандартное содержание (стандартность прав, которые представляет ценная бумага, стандартность участников, сроков, мест торговли, правил учета, стандартность сделок, стандартность формы ценной бумаги и т.п.);

- документальность – ценная бумага всегда является документом, независимо от того существует ли она в форме бумажного сертификата или в безналичной форме записи по счетам;

регулируемость и признание государством – ценные бумаги должны быть признаны государством в качестве таковых, что должно обеспечить раскрытие информации, четкие правила выпуска и обращения, необходимый надзор государства и, соответственно, снижение рисков и доверие публики к ним;

рыночность – существует свой рынок ценных бумаг с присущей ему организацией, правилами работы на нем и т.д.;

раскрытие информации – инвестирование в ценные бумаги на честной и справедливой основе возможны только в том случае, если инвесторы, выходящие на рынок, получают равный доступ к информации;

ликвидность – способность ценной бумаги быть быстро проданной и превращенной в денежные средства без существенных потерь для держателя;

риск – возможности потерь, связанные с инвестициями в ценные бумаги и неизбежно им присущие;

обязательность исполнения – не допускается отказ от исполнения обязательства, выраженного ценной бумагой;

доходность – инвесторы обычно рассматривают ценные бумаги в качестве финансовых активов, приносящих доход.

Содержание и структура ресурсов коммерческого банка. Характеристика основных видов ресурсов и тенденции их развития

Ресурсы – совокупность имеющихся в распоряжении банков средств и используемых ими для осуществления активных операций.

По способу образования ресурсы коммерческого банка подразделяют на собственные, привлеченные и заемные средства.

Собственные ресурсы – это ресурсы, полученные от акционеров (участников банка) при его создании и образованные в процессе деятельности: находятся в распоряжении банка, как правило, без ограничения срока.

Привлеченные ресурсы – это средства, полученные на определенный срок или до востребования.

Заемные средства – средства, полученные от кредитных организаций на определенный срок.

Основным источником ресурсов коммерческих банков являются привлеченные средства, составляющие около 88% всех банковских ресурсов. Для структуры привлеченных ресурсов коммерческих банков России характерным является высокий удельный вес средств, хранящихся на расчетных и других счетах, составляющих депозиты до востребования. Структура банковских ресурсов по отдельным коммерческим банкам отличается большим разнообразием, что объясняется его индивидуальными особенностями.

Привлеченные средства:

1) средства на расчетных и текущих счетах клиентов;

2) средства на депозитных счетах с различным сроком изъятия;

3)Средства, аккумулированные путем выпуска собственных долговых обязательств;

Заемные средства:

1)Межбанковские кредиты

2)Кредиты Банка России

Собственные средства:

1) уставный капитал;

2) резервный фонд и другие фонды;

3) нераспределенная прибыль;

4) Резервы на возможные потери;

5) эмиссионный доход.

Уставный капитал создает экономическую основу существования и является обязательным условием образования банка как юридического лица. Его величина регламентируется законодательными актами центральных банков.

Резервный фонд создается с целью поглощения возможных убытков, возникающих в деятельности банка, и обеспечивает стабильность его функционирования. Величина резервного фонда устанавливается в законодательном порядке в процентах к фактически созданному уставному капиталу.

Ресурсная база: основные тенденции в условиях снижения рыночных процентных ставок

• Замещение привлечения ресурсов от Банка России рыночными источниками

•Снижение зависимости банков от средств, привлеченных с международных финансовых рынков

• Снижение доли выпущенных собственных долговых обязательств (облигаций и векселей) • Рост средств, привлеченных от клиентов – физических лиц

• Снижение долларизации (как вкладов, так и кредитов населению и нефинансовым организациям)

Лекция 1/стр 121-124, 133-145

Платежная система Банка России позволяет Банку России проводить

денежно-кредитную политику и бюджетную политику в соответствии с

законодательством. На платежную систему приходится наибольшая доля

переводов денежных средств в национальной платежной системе России.

В платежной системе Банка России функционируют системы расчетов,

различающиеся по составу их участников, по территориальному охвату, времени

функционирования, порядку осуществления перевода денежных средств и

используемой технологии. Банк России осуществляет перевод денежных средств

участников платежной системы с использованием сервиса срочного перевода

(незамедлительно исполнять процедуры приема к исполнению распоряжений),

сервиса несрочного перевода (по времени в соответствии с регламентом) и сервиса

быстрых платежей (круглосуточно в режиме реального времени)

Потребность в быстрых переводах растет с развитием интернета и цифровых

технологий. Все больше людей стремится осуществлять расчеты безналичным

путем. За последние годы в России наблюдается стабильный рост операций с

использованием банковских карт, мобильных переводов и операций с

использованием электронных средств платежа.

28 января 2019 года начал действовать сервис Банка России - Система

быстрых платежей (СБП), позволяющий физическим лицам делать мгновенные

переводы по номеру мобильного телефона в любой банк-участник СБП. Участие

банков в СБП обязательно. Драйвером внедрения системы быстрых платежей

является Банк России. Также инициатором создания таких систем являются сами

участники рынка.

СБП представляет собой сервис, позволяющий осуществлять следующие

платежи:

переводить деньги на свой счет в другом банке;

переводить деньги на счета физических лиц в других банках;

оплачивать товары и услуги по QR-коду.

ЦБ РФ намерен реализовать и другие виды расчетов:

переводы с использованием различных идентификаторов (email, профиль

в соцсети и др.);

платежи от физических лиц в адрес ИП и юрлиц, в том числе по QR-коду

(C2B);

оплата государственных услуг, штрафов, налогов и пошлин (C2G);

переводы от госучреждений в адрес физлиц (G2C);

коммунальные и транспортные платежи от физлиц;

возвраты средств со счетов юрлиц в адрес физлиц (B2C);

переводы между юридическими лицами (B2B).

Система быстрых платежей становится прозрачной, а платежи легальными и

безопасными. Это способствует развитию малого и среднего предпринимательства,

дает таким организациям возможность дешево перейти на прием безналичных

платежей.

Овердрафт

Разновидность кредитной линии

Банк оплачивает расчетные документы клиента с его банковского счета сверх имеющегося на счете остатка (т.е. за счет ресурсов банка)

При этом средства предоставляются только в пределах кредитного лимита (лимита по овердрафту), т.е. максимальной суммы, на которую может быть проведена ссудная операция.

В договоре о возможности использования овердрафта оговариваются сроки, в течение которого должны быть погашены возникающие кредитные обязательства клиента.

«Новые» кредитные операции коммерческих банков

факторинговое финансирование

форфейтинговое финансирование

венчурное финансирование

проектное финансирование

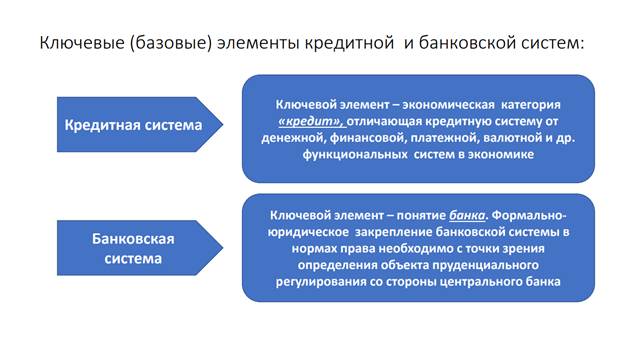

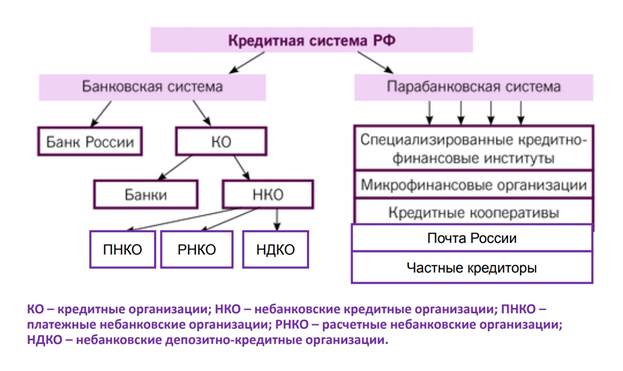

Кредитная система и её структура. Современное состояние и тенденции развития кредитной системы России. Понятие инфраструктуры кредитной системы

Инфраструктура кредитной системы -организации, агентства, службы, обеспечивающие жизнедеятельность и устойчивое функционирование кредитных институтов; это жизнеобеспечение и поддержание рационального функционирования кредитных отношений

ТИПЫ КРЕДИТНЫХ СИСТЕМ • по типу хозяйствования: - рыночная - централизованная - переходная

• по географическому признаку: - международная - национальная

• по степени развития: - развитая - развивающаяся

• по степени вхождения в финансовые рынки: - основанная на банках - основанная на развитом рынке ценных бумаг - основанная на исламских банках.

Инфраструктура кредитной системы включает: правовое, информационное, научное, методическое, кадровое обеспечение, средства связи, коммуникации и др.

Инфраструктура кредитной системы включает:

Бюро кредитных историй- юридическое лицо, действующее с целью получения прибыли и оказывающее услуги по формированию, обработке, хранению и предоставлению данных о финансовом состоянии потенциального заемщика.

Рейтинговые агентства - коммерческие организации, целью деятельности которых является оценка платежеспособности эмитентов, качества долговых обязательств, эффективности корпоративного управления и управления активами.

Коллекторские агентства - коммерческая организация, специализирующаяся на взыскании просроченной задолженности с юридических и физических лиц, выступая в качестве посредника между кредиторами и должниками.

Клиентами коллекторских агентств чаще всего являются коммерческие банки и юридические лица

Система страхования вкладов - это механизм защиты вкладов клиентов банков путем их страхования (гарантирования). Суть работы системы страхования вкладов состоит в осуществлении быстрых выплат средств вкладчикам из специального фонда в случае отзыва у банка лицензии

Кредитные и страховые брокеры – финансовые посредники, физические или юридические лица, оказывающие посреднические услуги на финансовом рынке, действующие в интересах клиента на основании договора, оптимизирующих условия кредитования и страхования для клиента (кредитополучателя).

Финансовый омбудсмен - общественный примиритель на финансовом рынке – орган внесудебного рассмотрения споров, возникающих между финансовыми организациями и их клиентами – физическими лицами.

Анализ современного состояния институциональной структуры кредитной системы и инфраструктурной среды свидетельствует: • в сложившемся формате структура КС не полностью отвечает потребностям национальной экономики; • снижается роль кредитных организаций в экономическом развитии; • инфраструктура КС не в полной мере обеспечивает безопасность деятельности.